| • レポートコード:SRSE55979DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

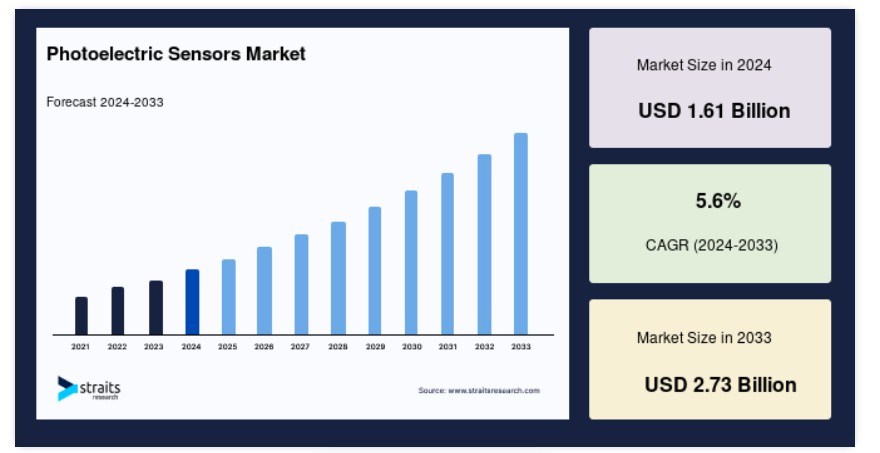

世界の光電センサー市場規模は2024年に16億1,000万米ドルと評価され、2025年に17億1,000万米ドルから2033年には27億3,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)5.6%を記録すると予測されています。

光電(PE)センサーは、食品・飲料業界が市場成長の主要な牽引役となるなど、多様な産業において重要な役割を果たしています。これらのセンサーは光反射または遮断を利用して物体を検出するため、産業自動化や製造プロセスにおいて不可欠な存在です。グローバル市場は、自動化への注目が高まり、多様なアプリケーションにおける精密な物体検出の需要が増加したことで、急速な拡大を遂げています。さらに、Industry 4.0の台頭と厳格な安全規制の強化により、高度な機能を備えたセンサーの需要が増加しています。

主要企業間の競争は継続的なイノベーションを促進し、より高度で信頼性の高いセンサーの開発につながっています。しかし、市場は高コストや代替センサー技術の存在といった課題に直面しており、これが広範な採用を制限する可能性があります。さらに、スマートデバイスやIoTアプリケーションの統合も市場成長に寄与しており、接続システムにおけるPEセンサーに新たな機会を提供しています。ワイヤレス接続や小型化センサーなどの先進技術の開発は、その応用範囲を拡大し、多様な産業において不可欠な存在となっています。

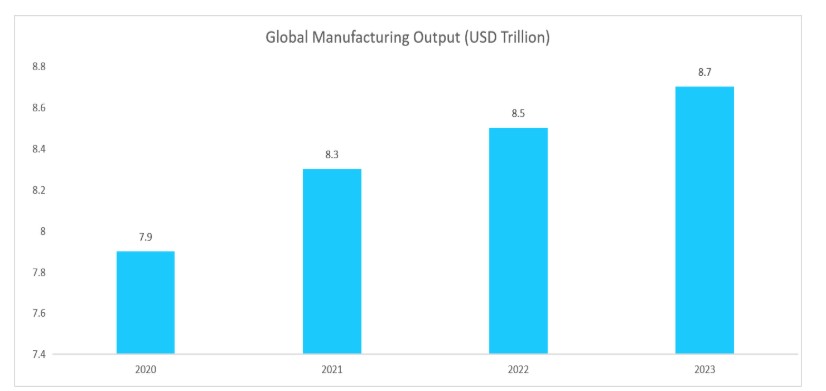

世界の製造業の生産高は、2020年の7.9兆ドルから2023年には8.7兆ドルへと着実に増加を続けており、高度な自動化と効率化が求められています。この上昇傾向は、製造プロセスにおける精度と安全性の向上にこれらのセンサーが果たす重要な役割により、光電センサーの応用がさらに拡大する見込みです。

近代化とスマートファクトリーへの投資により、PEセンサーの需要はさらに高まり、オペレーション最適化における戦略的優位性を発揮すると予想されます。

グローバル市場動向

スマート製造実践の台頭

スマート製造実践の台頭は、グローバル市場に大きな影響を与えています。スマート製造は、IoT(Internet of Things)、AI(人工知能)、自動化などの先進技術を活用し、生産効率を向上させる相互接続システムを構築します。光電(PE)センサーは、リアルタイム監視に不可欠な高精度な検出・測定機能を提供することで、この環境において重要な役割を果たしています。

- 例えば、現代の自動車組み立てラインでは、PEセンサーがコンベアベルト上の部品の有無や位置を検出します。この情報は自動システムがリアルタイムで調整を行うことを可能にし、部品が正しく効率的に組み立てられるようにします。

そのため、シーメンスやボッシュのような企業は、スマート製造システムに光電センサーを統合する先駆的な役割を果たしており、オペレーションパフォーマンスの向上、ダウンタイムの削減、生産性の向上を実現しています。製造業者がこれらの実践を採用する動きが拡大するにつれ、高度なPEセンサーの需要がさらに増加し、市場成長を後押しすると予想されます。

成長要因

自動化の採用拡大

製造、自動車、包装、物流など、さまざまな業界で自動化のトレンドが拡大していることが、グローバル市場を大きく牽引しています。これらのセンサーは、自動化システム内の物体の存在、不在、または位置を検出することで、産業プロセスの精密な制御と最適化を可能にします。

例えば、自動車製造では、フォトエレクトリックセンサーは部品の存在検出、部品の配置確認、正確な組み立ての確保に不可欠です。この技術は、ロボットアームと自動化機械のシームレスな統合を可能にし、生産効率の向上、人件費の削減、製品品質の向上に貢献しています。

- デロイトの調査によると、製造業の経営者の86%が、今後5年間で競争力を維持するために革新的な工場ソリューションが鍵になると考えています。さらに、産業用メタバースは労働生産性を12%向上させ、慢性的な労働力不足に対応すると予測されています。

さらに、光電センサーは自動包装ラインにおいて不可欠であり、製品の適切な位置決め、ラベルの配置、パッケージの有無を確認します。国際ロボット連盟は、2023年に世界の産業用ロボットの販売が7%増加すると予測し、自動化への依存度が高まっていることを強調しています。

全体として、自動化の採用はグローバル市場における重要な成長要因であり、産業オペレーションの効率化と品質向上を促進しています。

制約要因

高い初期コスト

高い初期コストは、特に中小企業(SME)における光電式センサーの採用における主要な障壁です。センサーベースの自動化システムを導入するには、ハードウェアへの大規模な投資、既存の機械との統合、効果的な制御と分析のためのソフトウェア開発が必要となります。

例えば

- 基本的な光電センサーはUSD 3からUSD 10程度ですが、専門的なオプションは大幅に高価になる場合があります。例えば、Commonalityの3線式センサーはUSD 2.98からUSD 3.15、Wolf Automationの高級センサーはUSD 68.80前後です。

- 同様に、McKinsey & Companyの報告によると、自動化の生産性や安全性のメリットにもかかわらず、初期資本支出は意思決定者にとって重要な懸念事項 remains.

これらの財務上の制約は、コストに敏感な業界の中小企業がセンサーベースの自動化を導入するのを妨げ、結果的に市場成長が制限される可能性があります。

市場機会

センサー技術の進歩

グローバルな光電(PE)センサー市場は、センサー技術の進歩により大きな機会を呈しています。感度の向上、小型化、接続性の強化などのイノベーションは、多様な業界における応用範囲を拡大しています。

- 例えば、IoT機能を搭載したスマートPEセンサーの導入により、リアルタイムデータ収集やリモートモニタリングが可能になり、製造における予測メンテナンスが実現しています。

- シスコのSIRIUS 3RGセンサーシリーズは、高度な技術を統合し、誤検知を削減しながら正確な物体検出を実現しています。これらの技術革新により、製造企業はオペレーションの効率化、ダウンタイムの削減、生産性の向上を実現できます。

さらに、食品・飲料業界や自動車業界など過酷な環境下で効果的に動作するセンサーの開発は、新たな市場機会を生み出しています。業界が自動化とスマートソリューションをますます求める中、最先端の光電センサーの需要は増加し、この市場セグメントの成長とイノベーションを促進する見込みです。

地域別動向

アジア太平洋地域が40%の市場シェアで主導

アジア太平洋地域はグローバル市場をリードし、総市場シェアの約40%を占めており、最も急速に成長する地域と見込まれています。この成長は、産業用インターネット・オブ・シングス(IIoT)の浸透と、運用効率と安全性の向上を目的とした技術革新による需要の増加が要因です。

2023年、中国は工業生産が4.6%増加し、12月だけで6.8%の増加を記録しました。これは主に鉱業などの分野での活発な活動に支えられています。消費者電子機器、自動車、繊維などエンドユーザー産業の拡大は、光電センサーの採用を通じて製造生産性を大幅に向上させています。

さらに、ダウンタイムの短縮、運営コストの削減、自己校正、ナノテクノロジーの革新などのメリットが、地域市場の成長をさらに後押ししています。ただし、過酷な環境下での高いメンテナンスコスト、特に自動車分野での課題が拡大の障害となっています。

欧州では、厳格な産業自動化規制を背景に、光電センサー市場が著しく成長しています。地域市場の主要な貢献国には、スペイン、イギリス、フランス、ドイツ、ロシアが含まれます。

地域企業は製品ラインナップの強化を進めており、SICKが生産と物流における多様な包装サイズの効率的な取り扱いを目的とした「Roller Sensor Bar」を発売したことがその例です。この新センサーは、従来のセンサーソリューションと比較して設置コストを削減するだけでなく、効率性を向上させ、欧州全体の市場成長に貢献しています。

国別動向

- アメリカ合衆国:アメリカ合衆国の製造業者の60%以上が自動化技術を採用しており、光電センサー市場を大幅に牽引しています。製造業は年間4%の成長率で拡大すると予測されており、オペレーションの効率性と安全性を向上させる精密なセンサーソリューションに対する堅固な需要が生まれています。産業がスマート技術を採用する動きが加速する中、信頼性の高い検出・測定システムへの需要が拡大する見込みです。

- ドイツ:ドイツは、100億ユーロ以上を投資してインダストリー4.0を推進しており、光電センサーの需要を牽引しています。同国の工場の約85%がスマートテクノロジーを統合しており、自動化をサポートし、生産効率を向上させる高度なセンサーアプリケーションの需要が急増しています。この傾向は、ドイツが産業イノベーションのリーダーとしての地位を固めていることを示しています。

- 中国:中国の製造業の急速な近代化と6%の成長率の増加が、光電センサーの需要を牽引しています。「Made in China 2025」イニシアチブは、多様な産業における技術統合の強化を目的とし、高度な自動化ソリューションの採用を促進しています。中国メーカーがスマート技術への投資を拡大する中、精密なセンシングと制御の需要は今後も増加し続けるでしょう。

- 日本:日本は、自動化技術の研究開発に重点を置くことで、光電センサー市場で年率5%の成長が見込まれています。従業員1万人あたり400台のロボット密度を有する製造業では、生産性や運用信頼性を向上させる精密ソリューションの需要が旺盛です。ロボット工学と自動化への注力は、センサー応用分野のイノベーションと成長を促進しています。

- 韓国:韓国の電子機器製造業界は、大手テクノロジー企業が自動化とスマートファクトリー技術に大規模な投資を行うことで、8%の成長が見込まれています。この投資の急増は、製造プロセスの最適化と製品品質の向上に不可欠な光電センサーの需要を後押ししています。高度なセンシングソリューションの統合は、韓国の電子機器業界における競争優位性をさらに強化するでしょう。

- インド:「メイク・イン・インド」イニシアチブにより、自動化とテクノロジーへの投資が加速しており、政府は2025年までに製造業のGDPへの寄与率を16%から25%に引き上げる目標を掲げています。この野心的な目標は、成長と近代化を支援する効率的で正確な製造ソリューションを求める産業から、光電センサーの需要を後押ししています。

- フランス:フランスはグリーンテクノロジーに多額の投資を行っており、その進展には正確で効率的な製造ソリューションが不可欠です。今後数年間で5%の成長が見込まれる航空宇宙産業は、持続可能性基準を遵守しつつ生産の最適化を図るメーカーがセンサーの統合を推進しており、センサーの需要が特に高まっています。環境に配慮した取り組みへの移行により、信頼性の高いセンシング技術の必要性がさらに高まっています。

- ブラジル:ブラジルは農業の近代化に注力しており、農業技術の導入は7%の成長率を示しています。自動化と精密農業技術への投資は、農業における光電センサーの活用拡大を支援し、生産性と効率を向上させています。この傾向は、ブラジルが先進技術を活用して農業実践を改善し、食料安全保障を確保する決意を反映しています。

セグメント分析

技術別

リフレクティブ型セグメントが市場を支配しており、最も高い成長率が見込まれています。これらのセンサーは、送信機、受信機、および反射板から構成され、発光した光を反射させて物体を検出します。多様な材料や形状を効率的に検出できるため、産業自動化における多様なタスクで広く採用されています。リフレクティブ型センサーはコスト効率が高く、メンテナンスが容易で、透明な物体の正確な検出に適しています。

一方、スルービームセグメントは、長距離検出範囲と高精度を特徴とし、大幅な成長が見込まれています。これらのセンサーは、送信機と受信機が分離したユニットで構成され、光ビームを直接通過させます。スルービームセンサーは、コンベアベルト制御や組み立てラインの部品検出など、精密な物体検出が求められるアプリケーションに最適です。環境要因(塵や周囲の光)の影響を受けにくいため、過酷な産業環境において信頼性が高く堅牢な検出ソリューションを提供します。

エンドユーザー別

自動車業界が光電センサー市場を牽引しており、車両における物体検出、近接検知、障害物回避など、多様なアプリケーションで広く採用されています。これらのセンサーは、組み立てラインでの部品検出、適切な位置合わせの確保、ロボットハンドリングの実現など、自動車製造において重要な役割を果たしています。また、アダプティブクルーズコントロールや衝突回避システムなどの車両システムをサポートし、道路上の安全性を向上させています。

一方、包装業界は最も高い成長率が見込まれており、包装機械の自動化、品質管理、監視に光電センサーが採用されています。これらのセンサーは、製品やパッケージを正確に検出することで包装プロセスを最適化し、最終的に効率と製品品質を向上させます。効率的な包装ソリューションと自動化への需要の増加が、業界における光電センサーの成長を後押ししています。

企業市場シェア

光電センサー市場における主要企業は、市場ポジションの強化と自動化ソリューションの需要増加に対応するため、イノベーションと戦略的イニシアチブに積極的に取り組んでいます。SICK AG、オムロン株式会社、Pepperl+Fuchsなどの主要企業は、精度と効率を向上させる先進的なセンサー技術の開発に投資し、市場をリードしています。

オムロン株式会社:光電センサー市場におけるリーダー

オムロン株式会社は、多様なセンシングソリューションを提供する日本の多国籍企業です。同社は最近、産業用アプリケーションにおいて高精度な検出と高速応答を実現する新しいコンパクト光電センサーシリーズを発表しました。

オムロンは、センサー性能のさらなる向上とIndustry 4.0技術の統合を目的とした研究開発への投資を継続していきます。同社のイノベーションと品質への取り組みは、自動車から包装業界まで、多様な業界の顧客に製品を提供し、グローバル市場でトップの地位を確立しています。

光電センサー市場における主要企業一覧

- Sick AG (Germany)

- Wrangler Sensoric GmbH (Germany)

- Keyence Corporation (Japan)

- Pepperl+Fuchs (Germany)

- Autonics Corporation (South Korea)

- Omron Corporation (Japan)

- Schneider Electric SE (France)

- Rockwell Automation Inc. (US)

- Panasonic Corporation (Japan)

- ifm Electronic GmbH (Germany)

- Banner Engineering Corp (US)

最近の動向

- 2024年2月- SICKは、自動化技術における検出タスクの幅広い範囲に対応するように設計された新しいW10光電近接センサーを発表しました。この革新的なセンサーは、感度と汎用性が向上しており、製造、物流、自動車など、さまざまな業界のアプリケーションに最適です。過酷な環境下でも動作する能力は、自動化システムにおける効率性と信頼性の新たな基準を確立しています。

- 2024年2月 OMRON Automationは、より高速な関節と拡張された安全機能を備えたTM Sシリーズ協働ロボットをインドで発売しました。これらの先進的なロボットは、人間オペレーターとの安全な作業環境を確保しつつ生産性を向上させるように設計されています。TM Sシリーズは、組み立てから包装まで多様なアプリケーションに対応し、既存の生産ラインへの柔軟な統合と容易な導入を実現します。

アナリストの見解

当社のアナリストによると、グローバル市場は、多様な産業における自動化需要の増加を背景に、今後数年間で大幅な成長が見込まれています。Industry 4.0への移行とスマート技術の導入が、この成長を後押しする主要因です。企業は、運用効率の向上、ダウンタイムの削減、安全基準の向上を実現する高度なセンサー技術に多額の投資を行っています。

当社の分析によると、アジア太平洋地域は、堅調な工業生産とIIoTソリューションの採用拡大を背景に、市場拡大を牽引すると予想されます。一方、北米と欧州は、厳格な自動化規制と技術革新により、安定した成長が続くと見込まれます。

さらに、競争環境は継続的なイノベーションが特徴で、主要企業は最先端製品を投入し、戦略的提携を締結することで市場地位を強化しています。全体として、フォトエレクトリックセンサー市場は、企業が高度なセンシング技術を通じて業務の最適化を図る中で、成長が見込まれています。

フォトエレクトリックセンサー市場セグメンテーション

技術別(2021-2033)

- 拡散型

- 反射型

- 透過型

用途別(2021-2033)

- 自動車

- 軍事・航空宇宙

- 電子機器・半導体

- 包装

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル光電センサー市場規模分析

- グローバル光電センサー市場概要

- 技術別

- 概要

- 技術別(価値ベース)

- 拡散型

- 価値ベース

- 反射型

- 価値ベース

- 透過型

- 価値ベース

- 概要

- 用途別

- 概要

- 用途別(価値ベース)

- 自動車

- 価値別

- 軍事および航空宇宙

- 価値別

- 電子機器および半導体

- 価値別

- 包装

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東およびアフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の光電センサー市場規模・シェア・動向分析レポート(2025-2033):拡散型、反射型、透過型

• レポートコード:SRSE55979DR ▷ お問い合わせ(見積依頼・ご注文・質問)