| • レポートコード:PMRREP35350 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、187ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

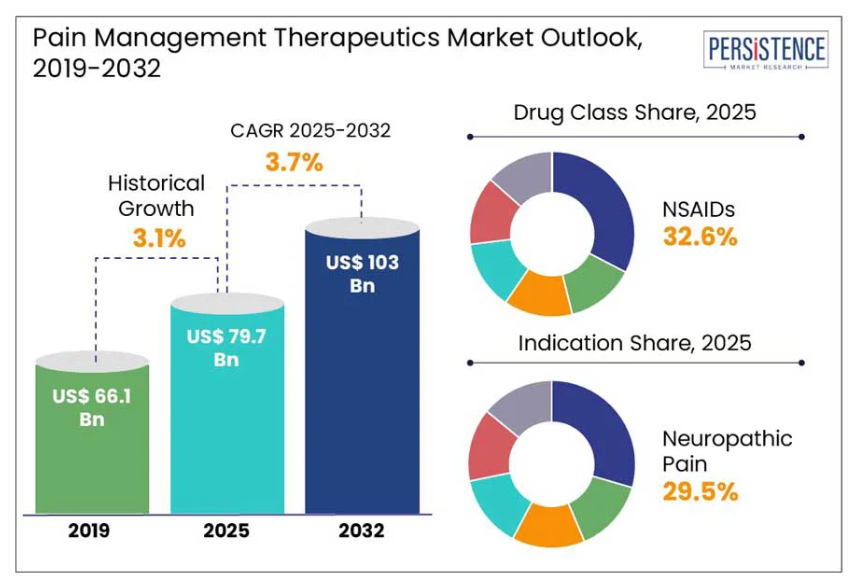

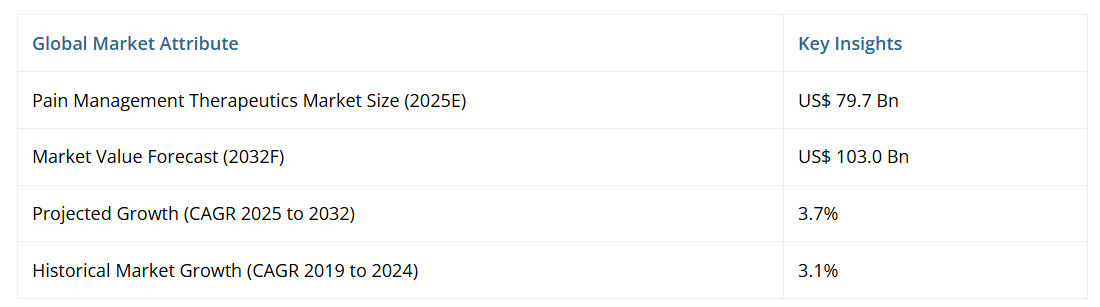

世界の疼痛管理治療市場規模は、2025年の797億ドルから2032年には1,030億ドルに達すると予測されております。2025年から2032年までの予測期間において、年平均成長率(CAGR)は約3.7%となる見込みです。

疼痛管理医薬品は現代医薬品の最前線に位置し、今日の医療分野が直面する最も複雑な課題の一つに取り組んでいます。2024年版「世界の疾病負担」研究によれば、慢性疼痛は世界中の成人人口の20%以上に影響を及ぼしています。

レポート目次

したがって、効果的で安全かつ標的を絞った疼痛緩和ソリューションへの需要は、これまで以上に緊急性を帯びております。進化する状況は、個別化医薬品産業への注目の高まり、規制当局による監視強化、医薬品分野における革新によって特徴づけられております。

産業の主な動向

- 非ステロイド性抗炎症薬(NSAIDs)は、炎症と疼痛を軽減する実証済みの有効性と、短期使用における確立された安全性プロファイルにより、2025年には約32.6%のシェアを維持する見込みです。

- 神経障害性疼痛は、化学療法、帯状疱疹、糖尿病による発症率の増加に伴い、2025年には約29.5%のシェアを占めると予測されており、これにより専門的な治療法を求める大きな市場が創出されます。

- 北米地域は、慢性疼痛の有病率が高く、革新的な疼痛管理療法の導入が増加していることから、2025年には約31.2%のシェアを占めると予測されています。

- バイオマーカー同定の革新により、より精密な疼痛診断と個別化された治療計画が可能になる見込みです。

- 経皮パッチや徐放性製剤などの新規薬物送達システムの開発により、患者の服薬コンプライアンスが向上することが期待されています。

市場動向

推進要因 – 腰痛および関節炎の症例増加が世界的な需要を押し上げる

慢性腰痛および関節炎の有病率増加は、近い将来において疼痛管理治療薬市場の成長を大きく促進すると予測されます。これは特に高齢者層において顕著であり、早期の臨床的介入への傾向が高まっています。例えば、2023年の「世界の疾病負担研究」によれば、腰痛は現在、世界的に障害の主な原因とされており、約6億2000万人に影響を及ぼしています。

同調査ではさらに、変形性関節症が世界中で5億2800万人以上に影響を与えていると述べられています。こうした疾患は、主に啓発キャンペーンの増加と診断アクセスの向上により、早期段階で診断されるケースが増加しています。これは、非オピオイド系鎮痛パッチを含む薬理学的疼痛緩和に対する長期的かつ継続的な需要を支える要因となります。市場の主要な動向としては、外用鎮痛剤やNSAIDs(非ステロイド性抗炎症薬)など、多角的治療法への移行が継続している点が挙げられます。

抑制要因 – 依存リスクと副作用による治療ギャップの拡大

副作用、依存症、依存リスクは、疼痛管理治療薬の処方と開発における主要な制約要因となっています。米国疾病予防管理センター(CDC)の報告によれば、米国単独でも2023年のオピオイド関連過剰摂取による死亡者数は81,000人を超えました。これは依存リスクが規制強化の動きを加速させている実態を浮き彫りにしています。その結果、オピオイド処方量が減少するとともに、主に非オピオイド代替療法に反応しない慢性疼痛患者において治療ギャップが生じています。進行がん疼痛管理においても、長期的なオピオイド曝露を低減するため、安全かつ効果的な多角的アプローチを求める臨床医が増加し、課題が生じています。

オピオイド以外にも、ガバペンチノイドやNSAIDsなど一般的に処方される薬剤に関連する副作用が、治療への躊躇を助長しています。長期にわたるNSAIDsの使用は、特に高齢層において、心血管合併症、腎障害、消化管出血の高いリスクと関連しています。ヨーロッパでは、ヨーロッパ医薬品庁(EMA)が2023年に安全基準を発表し、ガバペンチンやプレガバリンなどのガバペンチノイド系薬剤の長期使用に関連する神経精神科的および腎障害の有害事象を指摘しました。これにより、脆弱な患者層に対する厳格なモニタリングと用量調整の新たな推奨がなされています。

機会 – 安全性懸念の高まりがもたらす、個別化医療による疼痛治療選択の変革

個別化医薬品の進展は、2032年までに疼痛管理治療分野に新たな機会を創出すると予測されています。これらは個々の患者プロファイルの要件を満たす、安全で効果的かつ精密な治療アプローチを可能にするでしょう。最も重要な分野の一つが薬理ゲノミクスであり、患者が疼痛治療薬を代謝する過程に影響を与える遺伝子変異の解析を含みます。

2023年に『ネイチャー・ジェネティクス』誌に掲載された研究によれば、慢性疼痛患者におけるオピオイド反応性の変動の35%以上が、CYP2D6およびOPRM1遺伝子の多型に関連すると予測されています。これにより、主に神経障害性疼痛治療に用いられる抗うつ薬やオピオイドにおける遺伝子型に基づく治療選択の可能性が開かれました。個別化アプローチは、市販鎮痛薬の推奨方法にも影響を及ぼしつつあります。将来のモデルでは、アセトアミノフェンやイブプロフェンなど、一般的に使用される薬剤において、効果の低下や副作用のリスクが高い患者を特定することを目指しています。

カテゴリー別分析

薬剤分類別インサイト

薬剤分類に基づき、市場は非ステロイド性抗炎症薬(NSAIDs)、オピオイド、麻酔薬、抗うつ薬、抗けいれん薬に区分されます。このうち、NSAIDsは2025年に約32.6%のシェアを占めると予測されています。非ステロイド性抗炎症薬(NSAIDs)は、二重の機能性から高い支持を得ています。シクロオキシゲナーゼ(COX)酵素を阻害することで、炎症を軽減すると同時に痛みを緩和します。この作用機序は、抗炎症作用を持たないアセトアミノフェンを含む他の鎮痛剤に対して明らかな優位性を提供します。

臨床現場では、NSAID原薬は術後疼痛、関節リウマチ、変形性関節症など幅広い疾患に対する第一選択薬です。例えば『The Lancet Rheumatology』誌に掲載された2024年の研究によれば、南米アメリカにおける変形性関節症の処方箋の65%以上が、新規生物学的製剤が利用可能な状況下でも、依然としてNSAIDを初期薬物療法として含んでいることが明らかになりました。

一方、抗うつ薬は、気分調節作用とは独立して中枢性疼痛経路を調節する能力により、重要な薬剤クラスとなりました。これらの薬剤は、脊髄におけるノルエピネフリンおよびセロトニン濃度を上昇させることで、下降性抑制性疼痛経路の改善に寄与します。これにより、疼痛信号の伝達がさらに抑制されます。例えば、2023年に『Journal of Pain』誌に掲載された報告では、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)が線維筋痛症および糖尿病性末梢神経障害患者の疼痛強度を著しく低下させることが確認され、臨床現場では線維筋痛症治療薬として広く認知されるに至っています。疼痛治療ガイドラインへの抗うつ薬の採用は、保険償還や特定疾患に対する規制当局の承認によってさらに裏付けられています。

疾患に関する洞察

疾患別では、関節痛、神経障害性疼痛、慢性腰痛、がん性疼痛、術後疼痛に市場が区分されます。このうち神経障害性疼痛分野は、2025年までに疼痛管理治療薬市場の約29.5%を占めると予測されます。これは、その有病率の上昇、従来型鎮痛剤への耐性、複雑な病態に起因しています。化学療法誘発性末梢神経障害、帯状疱疹後神経痛、糖尿病性末梢神経障害の世界的な負担は急速に増加しています。

国際糖尿病連合によれば、世界中で糖尿病を患う5億3700万人の成人のうち、約30%が糖尿病性神経障害を経験しており、これは慢性疼痛と障害の主要な要因となっています。そのため、複数の製薬会社が、この増加する患者数に対応するため、既存製品の改良に取り組んでいます。アミトリプチリン、デュロキセチン、ガバペンチン、プレガバリンなどの薬剤が神経障害性疼痛症候群に対して処方されています。Statistaの調査によれば、プレガバリン単独でも2024年の世界売上高は11億ドルを超えました。

一方、がん疼痛は2025年から2032年にかけて著しい年平均成長率(CAGR)が見込まれています。これは、疾患の全段階における有病率の増加と、腫瘍浸潤から治療誘発性神経障害に至る多面的な原因に起因しています。2023年に『The Lancet Oncology』誌に掲載された研究によれば、積極的がん治療を受けている患者の55%以上、進行期がん患者の66%が中等度から重度の疼痛を訴えています。このため、非薬物療法、補助鎮痛薬、オピオイド鎮痛薬を含む多層的な薬理学的戦略の必要性が高まっています。

地域別インサイト

北米疼痛管理治療薬市場の動向

北米は2025年に約31.2%のシェアを占めると予測されています。これは、堅調な医薬品パイプライン、有利な償還政策、高い疾病負担に起因しています。米国疼痛管理治療薬市場は、新規治療法の早期導入と確立された医療インフラの存在により、2032年まで最先端を維持する見込みです。米国疾病予防管理センター(CDC)の2024年報告書によれば、米国では約5,160万人の成人が慢性疼痛を抱えて生活しています。この数値は、がん、関節炎、糖尿病の罹患率急増に加え、高齢化人口の増加により着実に上昇を続けています。

米国市場は、特にがんおよび神経障害性疼痛領域におけるブランド医薬品の優位性により、さらに拡大を続けております。タペンタドール(ヌシンタ)、デュロキセチン(シンバルタ)、プレガバリン(リリカ)などの薬剤は、臨床医の認知度と標的指向性のある有効性により、高い処方量を記録しております。しかしながら、オピオイド使用に対する規制当局の監視強化が処方行動に影響を与えています。2022年にCDC(米国疾病予防管理センター)が改訂したオピオイドガイドラインの実施以降、医療従事者は非オピオイド系疼痛治療や補助療法に目を向けるようになりました。これにより、徐放性局所麻酔薬や脊髄刺激装置の開発など、新たな技術革新が促進されています。

ヨーロッパ疼痛管理治療薬市場の動向

ヨーロッパでは、オピオイド監視の強化と規制枠組みの進化により、市場は現在大きな転換期を迎えています。ヨーロッパ疼痛連盟によれば、2024年時点でヨーロッパでは1億5000万人以上が慢性疼痛に苦しんでおり、がん性疼痛、神経障害性疼痛、筋骨格系疾患が主な疾患となっています。このため経済的負担が増大しており、政府機関は新規薬理学的選択肢や冷熱療法を含む多角的疼痛治療へのアクセス促進を重視しています。

北米では最近までオピオイド使用が推奨されていましたが、ヨーロッパの諸国では従来型の保守的な処方パターンが取られてきました。しかしヨーロッパ薬物・薬物依存監視センター(EMCDDA)の最新データによれば、東欧・南欧地域ではオピオイド処方量が小幅に増加しています。これは主に術後疼痛やがん性疼痛の症例増加が要因です。フランスやドイツを含む各国では、特に慢性非がん性疼痛に対して非オピオイド療法への移行が進んでいます。ドイツ連邦合同委員会(G-BA)は2023年、糖尿病性神経障害の第一選択治療としてプレガバリンとデュロキセチンを推奨し、長期安全性の懸念からオピオイドを除外しました。

アジア太平洋地域の疼痛管理治療薬市場の動向

アジア太平洋地域では、医療アクセスの拡大と疾病負担の増加により、市場は着実な成長を遂げています。世界保健機関(WHO)の2024年地域保健報告書によれば、韓国、中国、日本などの国々では成人の30%以上が慢性疼痛に悩まされており、その主な原因は神経障害性疼痛および筋骨格系疾患です。中国は、規制改革の支援と活発な国内製薬活動を背景に、主要市場として台頭しつつあります。

例えば2023年には、国家薬品監督管理局(NMPA)が糖尿病性末梢神経障害性疼痛治療薬として次世代ガバペンチノイド系薬剤ミロガバリンを承認しました。これは世界的な安全基準への適合を目的とした非オピオイド治療への転換を示すものです。またブプレノルフィンやカプサイシンを主成分とする鎮痛パッチも、慢性疼痛管理における局所的かつ安全な代替手段として中国で普及が進んでいます。

日本においては、臨床研究と疼痛管理インフラの面で重要な拠点となることが期待されています。ヘルス・グローバル政策機関(HGPI)の報告書によれば、国内成人の約22.5%が慢性疼痛に苦しんでおり、多くの場合、介入療法と薬物療法の併用によって管理されています。日本疼痛学会も、慢性筋骨格疾患に対するデュロキセチンや経皮ブプレノルフィンパッチを含むSNRIの早期使用を積極的に支援しています。エーザイの疼痛治療薬ポートフォリオは、リリカの需要増加と化学療法誘発性疼痛におけるラモセトロン系薬剤の使用拡大を背景に、2023年には前年比15%の成長を記録しました。

競争環境

疼痛管理治療薬市場では現在、新興企業、バイオテクノロジー企業、そして確立された製薬メーカーの間で激しい競争が繰り広げられています。各社は患者の注目を集めるため、デジタル治療や非オピオイド治療に注力しています。主要企業は自社ブランドおよびジェネリック鎮痛剤のポートフォリオを拡大するとともに、オピオイド乱用をめぐる監視強化を受けて、新たな製剤開発にも投資を進めています。バイオテクノロジー企業や新興企業は、依存性のない作用機序を通じて、慢性疼痛管理における未充足ニーズの解決に取り組んでいます。神経障害性疼痛に対しては、アンジオテンシン受容体拮抗薬やナトリウムチャネル遮断薬の研究を進めています。

主要な産業動向

- 2025年5月、アイクール・セラピューティクス社は、開発中の医療機器ETX-4143に関するパイロット試験で良好な結果を得たと発表しました。本デバイスは慢性眼表面疼痛(COSP)の治療を目的として開発されました。

- 2025年1月、Tris Pharma社は、腹部形成術後の患者における中等度から重度の急性疼痛治療を目的としたセブラノパドールのALLEVIATE-1第III相試験において、良好なトップライン結果を報告しました。本結果は、ノシセプチン/オーファニンFQペプチド(NOP)受容体とμオピオイドペプチド(MOP)受容体(デュアルNMR)に対するアゴニスト作用を有するファースト・イン・クラスの疼痛治療薬としての、本療法の安全性と有効性のプロファイルを強調するものでした。

2025年2月、Allay Therapeutics社は、人工膝関節全置換術(TKA)後の術後疼痛治療薬として開発中のATX101を評価する第II相b登録試験において、初回投与患者が確認されたと発表しました。ATX101は、手術後の持続的な疼痛緩和を提供し、オピオイドの必要性を低減する革新的な開発中の鎮痛剤です。

疼痛管理治療薬市場における対象企業

- Abbott Laboratories

- Teva Pharmaceutical

- Endo International plc

- Pfizer Inc.

- Mallinckrodt Pharmaceuticals plc

- Depomed, Inc.

- GSK plc

- Merck & Co.

- Novartis AG

- AstraZeneca plc

- Others

市場セグメンテーション

薬剤分類別

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

疾患別

- 関節痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

流通経路別

- オンライン薬局

- 小売薬局

- 病院薬局

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界の疼痛管理治療薬市場概況(2025年および2032年)

- 市場機会評価(2025年~2032年、ドル)

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 産業動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 主要トレンド

- マクロ経済的要因

- インフレと可処分所得が疼痛管理療法へのアクセスに与える影響

- 医療および疼痛管理治療薬における公的・民間投資動向

- COVID-19の影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 薬剤採用分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

- 価格分析、2024年

- 主なハイライト

- 薬剤種類および疾患別の価格変動

- 薬剤種類および投与方法別のコスト構成要素

- 世界の疼痛管理治療薬市場の見通し

- 主なハイライト

- 市場規模(単位)予測

- 市場規模(ドル)および前年比成長率

- 絶対的な機会(ドル)

- 市場規模(ドル)および数量(単位)の分析と予測

- 過去の市場規模(ドル)分析、2019-2024年

- 現在の市場規模(ドル)分析と予測、2025-2032年

- グローバル疼痛管理治療薬市場展望:薬剤分類

- はじめに/主な調査結果

- 薬剤分類別 過去市場規模(ドル)および数量(単位)分析、2019年~2024年

- 薬剤分類別 現在の市場規模(ドル)および数量(単位)分析と予測、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 市場魅力度分析:薬剤分類

- 世界の疼痛管理治療薬市場展望:疾患別

- 概要/主要調査結果

- 疾患別 過去市場規模(10億ドル)分析、2019年~2024年

- 現在の市場規模(10億ドル)分析および予測、疾患別、2025年~2032年

- 関節痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

- 市場魅力度分析:疾患

- グローバル疼痛管理治療薬市場の見通し:流通チャネル

- はじめに/主な調査結果

- 流通チャネル別、過去市場規模(ドル10億)分析、2019年~2024年

- 流通チャネル別、現在市場規模(ドル10億)分析および予測、2025年~2032年

-

- オンライン薬局

- 小売薬局

- 病院薬局

-

- 市場魅力度分析:流通チャネル

- 主なハイライト

- 世界の疼痛管理治療薬市場展望:地域別

- 主なハイライト

- 地域別、2019年~2024年の過去市場規模(ドル)および数量(単位)分析

- 地域別、2025年~2032年の現在の市場規模(ドル)および数量(単位)分析と予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 南米アメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

- 北米疼痛管理治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(ドル)分析、市場別、2019年~2024年

- 国別

- 薬剤分類別

- 疾患別

- 流通チャネル別

- 現在の市場規模(10億ドル)分析および予測、国別、2025年~2032年

- アメリカ

- カナダ

- 現在の市場規模(10億ドル)および数量(単位)分析および予測、薬剤クラス別、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 疾患別 現行市場規模(10億ドル)分析および予測、2025年~2032年

-

- 関節炎性疼痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

-

- 流通チャネル別 現行市場規模(10億ドル)分析および予測、2025年~2032年

- オンライン薬局

- 小売薬局

- 病院薬局

- 市場魅力度分析

- ヨーロッパ疼痛管理治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(ドルで10億)分析、市場別、2019年~2024年

- 国別

- 薬剤分類別

- 疾患別

- 流通経路別

- 現在の市場規模(10億ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ諸国

- 現在の市場規模(10億ドル)および数量(単位)分析および予測、薬剤分類別、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 現在の市場規模(ドルで10億)の分析と予測、疾患別、2025年~2032年

- 関節痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

- 流通チャネル別 現行市場規模(ドル)分析および予測、2025年~2032年

- オンライン薬局

- 小売薬局

- 病院薬局

- 市場魅力度分析

- 東アジア疼痛管理治療薬市場の見通し

- 主なハイライト

- 市場別 過去市場規模(ドル)分析、2019年~2024年

- 国別

- 薬剤分類別

- 疾患別

- 流通チャネル別

- 現在の市場規模(10億ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億ドル)および数量(単位)分析および予測、薬剤分類別、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 疾患別 現行市場規模(ドル)分析および予測、2025年~2032年

- 関節痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

- 流通チャネル別 現行市場規模(ドル)分析および予測、2025年~2032年

- オンライン薬局

- 小売薬局

- 病院薬局

- 市場魅力度分析

- 南アジア・オセアニア地域 疼痛管理治療薬市場の見通し

- 主なハイライト

- 市場別 過去市場規模(ドル)分析、2019年~2024年

- 国別

- 薬剤分類別

- 疾患別

- 流通経路別

- 現在の市場規模(ドルで10億)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 現在の市場規模(10億ドル)および数量(単位)分析と予測、薬剤分類別、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 現在の市場規模(10億ドル)分析と予測、疾患別、2025年~2032年

- 関節痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

- 流通チャネル別 現在の市場規模(ドルで10億)分析および予測、2025年~2032年

- オンライン薬局

- 小売薬局

- 病院薬局

- 市場魅力度分析

- ラテンアメリカ疼痛管理治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(ドル10億)分析、市場別、2019年~2024年

- 国別

- 薬剤分類別

- 疾患別

- 流通経路別

- 現在の市場規模(ドル10億)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 現在の市場規模(10億ドル)および数量(単位)分析と予測、薬剤分類別、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 現在の市場規模(10億ドル)分析と予測、疾患別、2025年~2032年

- 関節炎性疼痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

- 流通チャネル別 現行市場規模(ドルで10億)分析および予測、2025年~2032年

- オンライン薬局

- 小売薬局

- 病院薬局

- 市場魅力度分析

- 中東・アフリカ疼痛管理治療薬市場の見通し

- 主なハイライト

- 過去の市場規模(ドル10億)分析、市場別、2019年~2024年

- 国別

- 薬剤分類別

- 疾患別

- 流通経路別

- 現在の市場規模(ドル10億)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(ドルで10億)および数量(単位)分析と予測、薬剤クラス別、2025年~2032年

- 非ステロイド性抗炎症薬(NSAIDs)

- オピオイド

- 麻酔薬

- 抗うつ薬

- 抗けいれん薬

- その他

- 現在の市場規模(10億ドル)および予測、疾患別、2025年~2032年

- 関節炎性疼痛

- 神経障害性疼痛

- 慢性腰痛

- がん性疼痛

- 術後疼痛

- その他

- 現在の市場規模(10億ドル)および予測、流通チャネル別、2025年~2032年

- オンライン薬局

- 小売薬局

- 病院薬局

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- アボット・ラボラトリーズ

- 概要

- セグメントおよび医薬品分類

- 主要財務情報

- 市場動向

- 市場戦略

- テバ・ファーマシューティカル

- エンド・インターナショナル

- ファイザー

- マリンクロド・ファーマシューティカルズ

- デポメッド

- GSK

- メルク

- ノバルティス

- アストラゼネカ

- その他

- アボット・ラボラトリーズ

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

• 日本語訳:疼痛管理治療法の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP35350 ▷ お問い合わせ(見積依頼・ご注文・質問)