| • レポートコード:SRSC3652DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

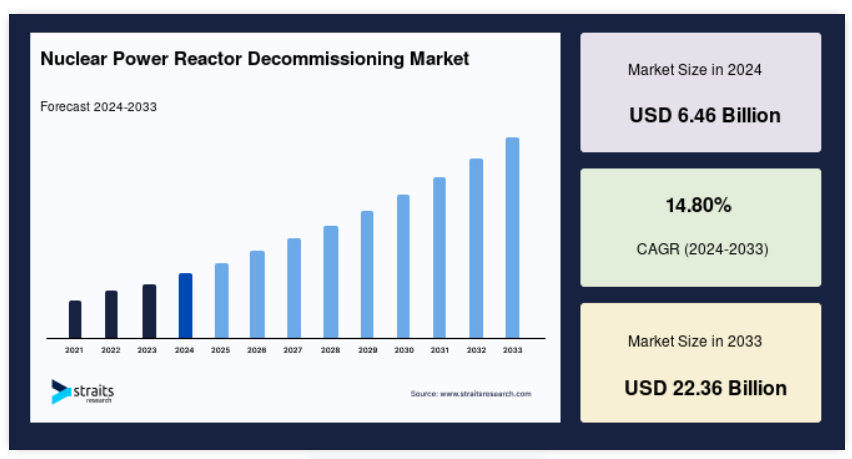

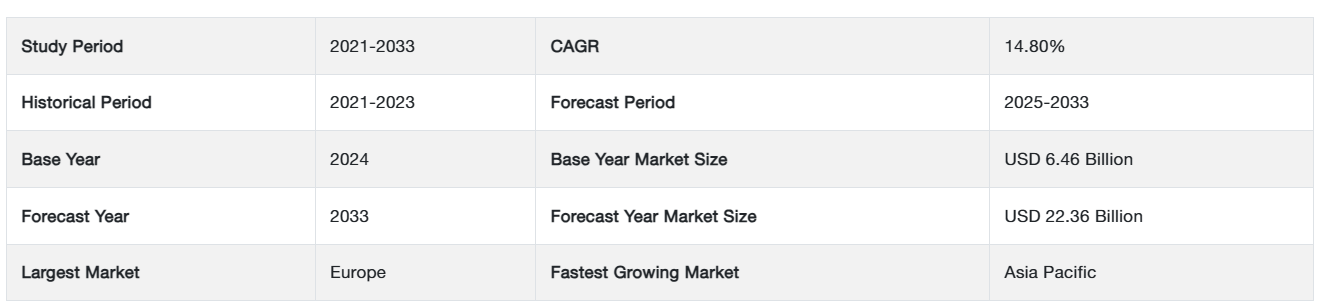

市場規模は2024年に64億6000万米ドルと評価されました。予測期間(2025年から2033年)のCAGRは14.80%で、2025年には74億1000万米ドル、2033年には223億6000万米ドルに達すると予測されています。

原子力発電所の廃止措置とは、放射線防護が不要になるまで原子力施設を段階的に破壊する技術的および行政的なプロセスを指す用語です。このプロセスでは、放射性物質を除去した後、施設から汚染物質を解体し、いくつかの従来の技術を用いて危険な部品をより安全に輸送します。原子力施設の解体は、原子力事故や放射線危険の軽減に役立ちます。慎重な計画、放射性元素の特性評価、および原子力施設の放出を経て、このプロセスは商業用原子力発電施設で広く適用されています。現在、原子力解体サービスは、即時解体、安全な封じ込め、および埋設の3つの形態に分類されています。

レポート目次

原子力発電所解体市場成長要因

運転終了を迎える原子力発電所

世界中の原子力発電所の平均年齢は、近年、先進国における新規原子力発電所の建設ペースの急激な減速により、新興国における発電容量の増加にもかかわらず、増加傾向にあります。1970年代初頭、発電量の約80%は石炭、石油、ガスが占め、残りの20%は水力発電でした。先進国では、化石燃料依存を減らすため、1970年代から1980年代にかけて稼働中の原子力発電所のほとんどが建設されました。1960年代から1970年代にかけて、原子炉の建設が急増しました。1974年から1975年のピーク時には、年間30GWを超える原子炉が建設され、これは世界全体の電力消費量の約3.5%、再生可能エネルギーによる発電量の約2倍に相当しました。

国際原子力機関(IAEA)は、2020年末までに、合計容量256.3GWの296基の原子力発電所が運転開始から30年以上経過し、その約67%が30年以上経過していると推計しています。世界現在の原子力発電容量の20%に相当する104基の原子炉が40年以上運転されており、50年以上運転しているものは1%に過ぎません。老朽化が進み、運転終了年齢に近づく原子炉の増加により、その解体需要が拡大しており、これが予測期間全体にわたる市場を牽引すると予測されています。

市場制約

解体コストの増加

原子力発電所の建設、維持、解体には数十億ドルの費用がかかります。発電所のライフサイクルの最終段階である解体は、発電所の存在期間の大部分が低コストであるにもかかわらず、最も高額な工程です。プログラムの複数の段階の順序とタイミングが、解体全体のコストを決定します。放射能レベルの低下により、工程を延期すると通常は費用が削減されますが、貯蔵と監視のコストが増加する可能性があり、この効果が相殺される場合があります。

そのため、30 年から 60 年間にわたって廃止措置の財政的負担を分散するための、寿命延長計画が原子力発電所運営者の注目を集めています。さらに、この延長計画は、その期間中の収入源となるため、予測期間中の市場調査を制限する要因となっています。

市場機会

再生可能エネルギー源との激しい競争

世界中で、再生可能エネルギーの成長が爆発的に進んでいます。その結果、原子力産業への FDI や投資が減少している地域もいくつかあります。2020年末までに、原子力発電の総設置容量は2000年比で約40GW(年間2.1GW)増加し、約392.61GWに達すると予測されています。原子力発電と比較すると、2000年以降、風力発電容量は700GW以上、太陽光発電容量は700GW以上が追加されています。

再生可能エネルギー発電容量の成長を促進するもう 1 つの要因は、高度で巨大な集中型原子力発電所よりも、シンプルで分散型の技術がより迅速に採用される可能性です。再生可能エネルギーの成長により、原子力発電は経済的に実現不可能になってきています。これにより、予測期間を通じて発電所の早期廃止が余儀なくされ、調査対象市場が拡大すると予想されます。

地域別分析

ヨーロッパが世界市場を支配

世界の原子力発電所廃止措置市場は、北米、ヨーロッパ、アジア太平洋、LAMEA の 4 つの地域に分かれています。ヨーロッパは、最も重要な収益源であり、予測期間中は 14.09% の CAGR で成長すると予想されています。政府の支援強化、フランス、リトアニア、イギリス、ドイツでの原子力発電所の閉鎖を余儀なくした環境問題、ドイツでの需要増加、広報活動、解体プロセスを規制する厳格な政府規制の存在、韓国と日本での原子力発電所の数増加が、同地域のグローバル原子力解体市場におけるシェア拡大に寄与しています。原子力発電所の廃止措置を推奨する厳格な政府規制により、この地域では著しい市場成長が見られます。

さらに、ヨーロッパは、電力生産に原子力発電に大きく依存しているため、2025 年までに総発電量に占める原子力発電の割合を 75% から 50% に削減し、エネルギーミックスの多様化を図っています。これらの要因から、原子力発電所の廃止措置産業は、今後数年間で大幅な成長が見込まれます。この地域はクリーンエネルギーへの移行が進んでおり、多くの原子炉が廃止措置の対象となっているため、ヨーロッパは原子力発電所の廃止措置市場で最大のシェアを占めています。この分野では、ドイツ、フランス、英国が主要国です。

アジア太平洋地域では、原子力廃止措置市場が予測期間において最も高い成長率を示すと予想されています。韓国と日本には、原子力廃止措置の手順に対する需要が高い、稼働中の原子力発電所が多数存在すること、原子力廃止措置の利用の拡大、原子力廃止措置の継続的な実施、原子力エネルギーの削減に向けた政府の取り組みなどが、この地域の原子力廃止措置市場の成長に貢献しています。アジア太平洋地域は、最近、世界の原子力発電所の廃止措置市場において激しい競争を展開しています。この地域には、複数の近代的な原子力発電所があるため、原子力発電所の廃止措置プロセスはより必要となっています。事故の増加や、原子力発電所を完成前に閉鎖するよう求める政治的圧力により、この地域の原子力発電所の廃止措置業界も成長しています。アジア太平洋地域における最近の原子力発電所の廃止措置は、韓国と日本で行われています。中国とインドでは、原子炉や発電所の耐用年数が間もなく終了することから、原子力発電所の廃止措置業界に展望が開けるかもしれません。

北米は、世界中で稼働中の原子炉の台数において重要な地域の一つです。需要の大部分は米国、カナダ、メキシコから占められているため、原子炉の廃止措置業界は大幅な拡大が見込まれています。2020年に世界の原子力発電量の31%以上を占める米国は、主要な原子力発電国の一つです。2020年、同国の原子炉は790TWhの電力を発電し、2019年から2.3%の微減となりました。米国原子力規制委員会(NRC)は、その後の運転免許更新(SLR)プログラムの一環として、運転免許の有効期間を60年から80年に延長する提案を審査中です。しかし、一部の原子力発電所運営者は、最近、原子力発電所を45年から50年で廃止する決定を下しました。さらに、米国では「加速解体」と呼ばれる新たな傾向が導入されており、原子力施設は運転停止後、規制当局の監督から早期に解放されることが可能になります。使用済み燃料の乾式貯蔵区域を除く原子力発電所サイトのほとんどは、その後制限なく利用可能となります。

アラブ首長国連邦(UAE)は、中東で最初に原子力発電プログラムを開始した国の一つです。エミレーツ原子力エネルギー公社(ENEC)は2009年に設立されました。同年12月、ENECと韓国電力公社(KEPCO)は、アブダビのバラカに4基のAPR-1400メガワット(MW)原子炉を建設する200億ドルの契約に合意しました。4基の合計発電容量は5.6GWと予想されています。サウジアラビアは長年、大規模な原子力発電炉と小型脱塩炉の建設を計画してきました。この目的のため、同国は中国、ロシア、フランス、韓国、米国の5社から情報を請求しました。しかし、計画中の原子力発電所は、必要な投資の規模が膨大であるため、引き続き遅延が続いています。サウジアラビアは予測期間中に商業運転を開始する原子力発電能力を有しないため、同国は原子力発電所の解体市場として存在しない状態となります。

セグメント分析

世界の原子力発電所廃止措置市場は、原子炉の種類、用途、容量によって分類されます。

原子炉の種類

世界の原子力発電所廃止措置市場は、加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス冷却型原子炉、液体金属高速増殖炉、その他の原子炉の種類に分類されます。

加圧水型原子炉セグメントは、市場に最も大きく貢献しており、予測期間中は 13.2% の CAGR で成長すると予測されています。商業用 PWR は通常、原子炉容器内に熱を発生させる炉心を持っています。原子燃料、減速材、制御棒、および高圧の液体水によって冷却および減速される冷却材は、すべて炉心(原子炉圧力容器(RPV)とも呼ばれる)内に収められています。PWRは、加圧器、制御路、原子炉冷却材ポンプ、蒸気発生器、原子炉冷却材発生器などの構成要素から成っています。PWRは、他の原子炉に比べていくつかの利点があるため、世界で最も広く使用されている原子炉です。PWR 原子炉では、重水などの他の種類の冷却材よりも安価な軽水が冷却材と減速材の両方として使用されているため、PWR 原子炉は運用コストが低く抑えられます。原子炉の炉心に使用される核分裂性物質が少ないため、さらなる核分裂反応が起こる可能性が低くなり、原子炉の温度を適切なレベルに維持できるため、原子炉が好ましくない状態になる可能性が低くなり、安全性および管理性が向上します。

CANDU(カナダ重水炉)は、加圧重水炉(PHWR)の別名です。1950年代から、カナダはこの種類の原子炉の開発を進めてきました。現在使用されている PHWR 搭載原子炉の 11% は、その大部分がカナダにあります。PHWR は、多くの場合、天然のウラン酸化物を燃料として使用します。そのため、より効果的な重水を冷却材として必要とします。重水は、燃料濃縮施設なしで原子炉を運転可能にし、中性子経済性を向上させることで、代替燃料サイクルの使用を可能にします。PHWRの構造は、PWR原子力施設とは異なり、薄壁の圧力管を採用しています。これにより、小さな直径の圧力管に圧力境界を分散させることができます。したがって、PWR設計と比較して、圧力バリアの意図しない破裂のリスクが低くなります。PHWRプラントは、PWRプラントよりも安全とされています。

用途別

世界の原子力発電炉の解体市場は、商業用原子力発電炉、原型原子力発電炉、研究用原子力発電炉の3つに分類されます。商業用原子力発電炉セグメントが最大の市場シェアを占め、予測期間中に年平均成長率(CAGR)12.90%で成長すると推定されています。2021年10月現在、32カ国で441基の商業用原子力発電所が運転中です。米国は他のどの国よりも多くの原子力発電量を生産し、最も大きな原子力発電容量を有しています。最も大きな割合を占めるのはフランスで、原子力発電量でも世界第2位の生産能力を有しています。商業用原子力発電所は、経済的、政府的、社会的要因など、さまざまな理由で閉鎖され、解体されます。原子力エネルギーのコスト競争力を低下させた主な要因は、その稼働寿命と、太陽光や風力などの代替エネルギー源の価格低下でした。

さらに、再生可能エネルギー技術の進歩と経済性の向上が、その急速な発展をもたらしています。世界的に、各国が巨大な再生可能エネルギーインフラを構築しており、原子炉の必要性が減少しています。さらに、再生可能エネルギー源が原子力発電に取って代わったことで、原子炉は閉鎖されています。そのため、世界的な原子炉の廃止措置産業は、再生可能エネルギー源の開発ブームから大きな恩恵を受けています。

研究用原子炉は、発電にはあまり利用されないさまざまな商業用および民生用原子炉で構成されています。これらの原子炉では、医療業界向けの放射性同位元素の生産、材料試験、研究開発が行われています。研究用原子炉の主な機能は、研究用の中性子源およびその他のいくつかの用途です。これらの原子炉のほとんどは、世界中の大学の研究開発施設に設置されています。廃止措置は原子炉のライフサイクルに欠かせない要素ですが、これらの原子炉は規模が小さく、人口密集地に設置されているため、非常に大きな危険を伴います。

さらに、他の種類の原子炉に比べ、研究用原子炉は、原子物理学の研究、同位元素の生産、医療、農業、産業用途など、さまざまな用途に使用されるため、特別な廃止措置サービスが必要となります。一般的な発電用原子炉は最大3,000MWの電力を生成できますが、研究用原子炉は最大100MWまでです。要するに、これらの原子炉の出力は、船舶推進用原子炉に使用されるものよりも大幅に低いです。

容量に基づいて

世界の原子力発電炉の廃止措置市場は、100 MW 未満と 1000 MW 以上に分けられます。100~1000 MW のセグメントが市場に最も大きく貢献しており、予測期間中は 13.6% の CAGR で成長すると予測されています。1,000 MWeの加圧水型原子炉には、年間約27トンのウラン(約1,800万個の燃料ペレットを50,000本以上の燃料棒に収納)が必要です。「石炭火力発電所は莫大な量の石炭を必要とします。驚くべきことに、1,000 MWeの石炭火力発電所は1日あたり9,000トンの石炭を消費し、これは1両に100トン積載した列車90両分に相当します!」 先進的な原子力発電所の建設コストは、1キロワットあたりUSD 5,366と推計されています。つまり、1ギガワット級の原子力発電所は、融資コストを除いて約USD 54億ドルのコストがかかります。一方、新しい風力発電所の建設コストは、1キロワットあたりわずかUSD 1,980です。

これらのコストは、原子力と蒸気部品で1ワットあたり約$4と見積もられています。90%の容量係数で運転する場合、当社の100MW原子力発電所は、約788,000MWhのエネルギーを生産し、約99,000世帯分の電力に相当します。一方、30%の容量係数で運転する場合、100MWの風力発電所は、東北地方で約35,000世帯、南部で約18,000世帯の消費電力に相当する電力を発電します。

原子力発電所解体市場における主要企業一覧

-

- Babcock International Group PLC

- James Fisher and Sons PLC

- NorthStar Group Services Inc.

- Fluor Corporation

- GE Hitachi Nuclear Services

- Studsvik AB

- Enercon Services Inc.

- Orano Group

- AECOM

- Bechtel Group Inc.

- Westinghouse Electric Company

最近の動向

- 2022年9月 – IAEA は、原子力施設の廃止措置における新規および新興技術の役割を強化することを目的としたグローバルイニシアチブを立ち上げました。これは、200基以上の原子力発電所が廃止措置のために閉鎖され、世界438基の稼働中の原子力発電所のうち、今後数十年間に数基が段階的に廃止される見通しであることから、産業がプロセスの合理化を図っているためです。

- 2022年12月 – IAEA は、インドネシアの放射性廃棄物および使用済み燃料の廃止措置および保管に関するプログラムに関するピアレビューの最終報告書を提出しました。

原子力発電所の廃止措置市場セグメント

原子炉の種類別(2021年~2033年

- 加圧水型原子炉

- 加圧重水型原子炉

- 沸騰水型原子炉

- 高温ガス冷却炉

- 液体金属高速増殖炉

- その他の原子炉の種類

用途別(2021 年~2033 年

- 商業用原子炉

- 原型原子炉

- 研究用原子炉

容量別(2021 年~2033 年

- 100 MW 以下

- 100~1000 MW

- 1000 MW

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の原子力発電所廃止措置市場規模分析

- 世界の原子力発電所廃止措置市場 概要

- 原子炉の種類別

- 概要

- 原子炉の種類 金額別

- 加圧水型原子炉

- 金額別

- 重水型原子炉

- 金額別

- 沸騰水型原子炉

- 金額別

- 高温ガス冷却炉

- 金額別

- 液体金属高速増殖炉

- 金額別

- その他の原子炉の種類

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- 商業用原子炉

- 金額別

- プロトタイプ原子炉

- 金額別

- 研究用原子炉

- 金額別

- 概要

- 容量別

- 概要

- 容量別金額別

- 100 MW 以下

- 金額別

- 100-1000 MW

- 金額別

- 1000 MW 以上

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

• 日本語訳:世界の原子力発電所の廃止措置市場規模・シェア・動向分析レポート(2025-2033):加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス冷却炉、液体金属高速増殖炉、その他

• レポートコード:SRSC3652DR ▷ お問い合わせ(見積依頼・ご注文・質問)