| • レポートコード:SRFS54875DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:金融 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

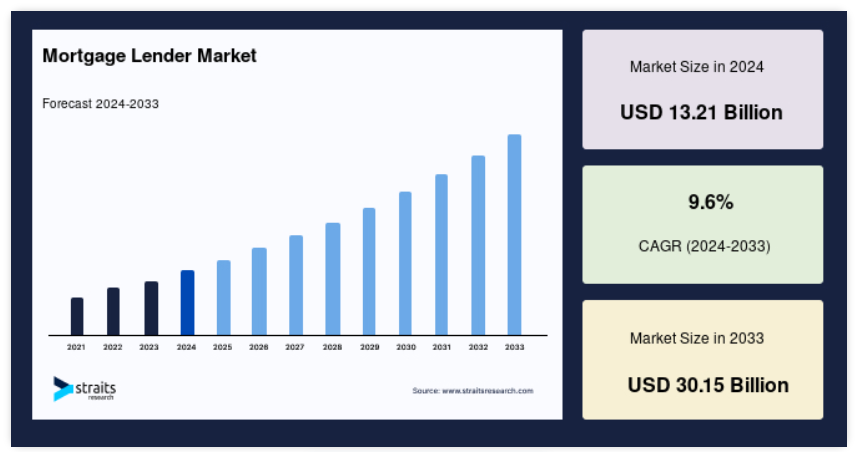

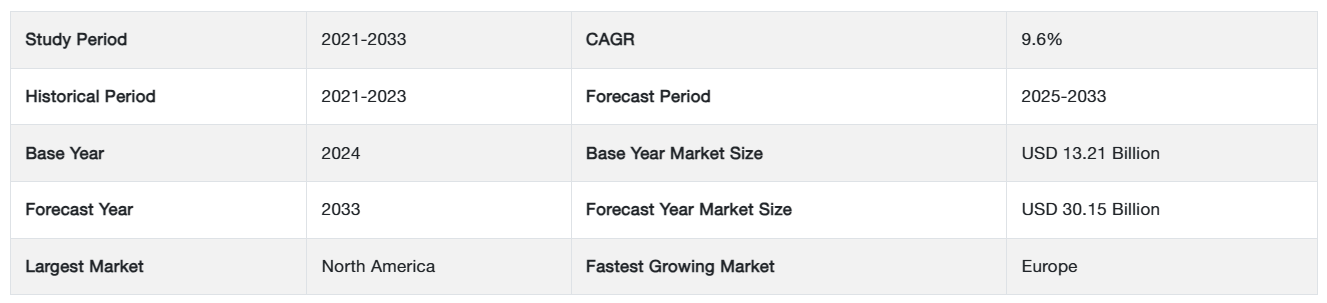

世界の住宅ローン市場規模は2024年に132.1億米ドルと評価され、予測期間(2025年から2033年)には144.8億米ドルから301.5億米ドルに達し、9.6%のCAGRで成長すると予測されています。

住宅ローンは、不動産購入者や現在の不動産所有者が、抵当権を設定した不動産を担保として、あらゆる目的のために資金調達を行うために利用されます。住宅ローンは、住宅購入を支援するために銀行やその他の金融機関が提供する融資です。住宅ローンの担保は、その住宅そのものです。つまり、借り手が貸し手への定期的な支払いを停止し、融資の返済を怠った場合、貸し手は損失を補うためにその不動産を売却することができます。

住宅購入の需要は、市場シェアの主要な要因の一つです。人口の増加と都市化が進むにつれ、住宅と住宅ローンの需要も増加します。個人や企業は、低金利により不動産を取得するための資金を借り入れやすくなっています。低金利は住宅ローン市場を活性化し、借り入れを促進します。住宅ローン業界では、融資申請は通常24時間以内に承認されます。

レポート目次

住宅ローン市場成長要因

住宅所有への願望の高まり

急速な都市化と経済成長を続ける中国では、自分の家を持ちたいと願う若い専門家や家族が増えています。大都市圏が成長するにつれて、住宅需要も増加しており、住宅購入のための住宅ローンを求める住宅所有者も増加しています。米国不動産協会(NAR)の調査によると、2020年の住宅購入者のうち初めて住宅を購入する人の割合は31%に達し、前年の33%から増加する見込みです。この初めて住宅を購入する人の急増は、若年層における住宅所有への願望の高まりを反映しています。都市化が進み、中産階級が拡大しているインドや中国などの国々では、住宅用不動産の需要が大幅に増加しています。住宅ローンが利用しやすいことや、住宅購入を奨励する政府の方針も、この需要をさらに押し上げています。

市場抑制要因

厳しい規制環境

住宅ローン事業に関する規制の枠組みが複雑な国では、住宅ローン貸し手は、高い融資基準を遵守し、借り手について徹底的な審査を行い、正確な書類を保管しなければなりません。さらに、貸付業者は、特定の開示基準や消費者保護規制への準拠が求められる場合があります。これらの規制上の義務を履行することは、貸付業者にとって時間とリソースを要する作業となる可能性があります。世界銀行の調査によると、高所得国での不動産登記の平均所要時間は約20日であるのに対し、低・中所得国では53日かかります。これらの統計は、住宅ローン貸付業者が不動産登記やコンプライアンス要件に対応する際の行政上の複雑さを浮き彫りにしています。

さらに、住宅ローン取引における顧客を保護するため、米国の消費者金融保護局(CFPB)は、真実の貸付法(TILA)や不動産決済手続法(RESPA)など、数多くの規則を施行しています。これらの要件に違反した場合、厳しい罰則が科せられ、貸し手の評判が損なわれる可能性があります。欧州連合(EU)の一般データ保護規則(GDPR)は、貸し手が借り手の情報を処理および保管する際に遵守すべき厳格なデータプライバシーおよびセキュリティ基準を定めています。GDPRへの準拠には、包括的なデータ保護措置への投資が必要となり、住宅ローン貸付業者の運営コストが増加する可能性があります。

市場機会

フィンテックの拡大する影響

従来の住宅ローン貸し手は、オンラインの住宅ローンマーケットプレイスであるフィンテックプラットフォームと提携しています。フィンテックプラットフォームは、スマートアルゴリズムとデータ分析を使用して、貸し手のネットワークから顧客に最適な住宅ローンをマッチングします。この提携により、従来の貸し手は、デジタル住宅ローンオプションと簡単な申し込み手続きを求める幅広い潜在顧客層へのアクセスを得ることができます。貸し手の幅広い住宅ローン商品と確立された評判は、フィンテックプラットフォームの借り手に対する価値提案の向上に貢献しています。

- デロイトの調査によると、米国における住宅ローン顧客の80%がオンラインでの住宅ローン申請を好むと回答しており、デジタル住宅ローンソリューションの大きな需要が示されています。

この傾向に対応するフィンテックプラットフォームは、大量の顧客を惹きつける潜在能力を有しています。フィンテック住宅ローン融資プラットフォームは、処理時間の短縮と書類の削減を強調し、承認と支払いの迅速化を実現しています。

- Ellie Mae の調査によると、住宅ローンの契約締結までの平均期間は 2013 年の 44 日から 2019 年には 40 日に短縮されており、その一因は融資プロセスのデジタル化の進展にあると考えられます。フィンテック融資の一種である P2P 融資サービスは、世界中で人気が高まっています。これにより、市場成長の機会が生まれています。

地域別分析

北米が世界市場を支配

北米は世界市場で大きなシェアを占めており、予測期間中は 9.5% の CAGR で成長すると予想されています。これは、住宅ローン、住宅建設、住宅所有を促進するための、連邦政府によるいくつかのプログラムや政府支援企業の導入によるものです。これらのプログラムには、政府国立住宅ローン協会(Ginnie Mae)、連邦住宅ローン協会(Fannie Mae)、連邦住宅貸付住宅ローン公社(Freddie Mac)などがあります。その結果、この地域は世界最大の住宅ローン貸付機関の本拠地となっています。これにより、政府の拡大する措置が地域の市場ブームを支えています。

さらに、米国に多くのプレイヤーが存在するため、彼ら之间的激しい競争が予測されており、この傾向は予測期間中も継続すると見込まれています。オンライン住宅ローンサービスの利用拡大も、今後数年間の市場成長に寄与すると予想されます。カナダでは、トロントが、その堅調な経済パフォーマンスと、同都市および周辺地域の人口増加により、カナダ市場全体の 35% 以上のシェアを占めています。そのため、2022 年以降、Financial Post Magazine や Maclean Magazine などの複数の出版物で「新しいモントリオール」と評され、北米全域において、経済的にも文化的にもカナダで最も重要な都市のひとつとなっています。

ヨーロッパは、予測期間を通じて 9.2% の高い CAGR で成長すると予測されています。ヨーロッパの市場は、この地域の住宅需要に応えるために貸し手が複数の選択肢を持つ、ダイナミックな環境です。ヨーロッパの住宅ローン貸し手は、デジタルファーストを掲げ、ユーザーフレンドリーなインターフェースと迅速な承認プロセスを備えたオンライン住宅ローン申請プラットフォームを提供しています。貸し手は、データ分析を用いて借り手の信用力を分析し、それぞれの財務状況に合わせた住宅ローンソリューションをカスタマイズしています。

欧州住宅ローン連盟によると、2020 年のヨーロッパの住宅用住宅ローン残高は 7 兆ユーロ以上に達し、この市場の重要性を示しています。ヨーロッパでは、貸し手が EU 加盟国の不動産を購入する借り手に住宅ローンソリューションを提供できる、国境を越えた融資の見通しが立っています。国境を越えた住宅ローン手続きの効率化と規則の順守は、ヨーロッパ全域で事業を展開する貸し手にとって大きなチャンスとなります。この貸し手は、テクノロジーに精通した消費者を獲得し、スムーズなデジタル体験とカスタマイズされたソリューションを提供することで、ヨーロッパの住宅ローン業界において競争優位性を確立しています。

アジア太平洋地域の人口は急速に増加しており、住宅需要と住宅所有の需要も増加しています。国連によると、アジアは世界の人口の過半数を占める都市人口の拠点であり、都市化と住宅開発を資金調達するための住宅ローン融資の需要を後押ししています。住宅所有の夢は、可処分所得が増加する中間層人口の拡大に支えられています。住宅を購入したいと考える人々が増えるにつれ、住宅ローン貸し手は、この増加する潜在的な借り手層に対応する機会を得ています。アジア太平洋地域は、国際的な投資家を引き付け、国境を越えた不動産投資と、海外の購入者に住宅ローンソリューションを提供する貸し手の展望につながっています。サステナビリティと環境への責任がますます重視される中、この地域の貸し手の多くは、環境意識の高い顧客向けに、環境に優しい住宅向けのグリーン住宅ローンパッケージを提供しています。

ラテンアメリカ、中東、アフリカ(LAMEA)市場は、人口の増加、都市化、中流階級の拡大、およびそれを支援する政府政策により、将来性があります。しかし、文化や金融に関するさまざまな嗜好、多様な法的背景に対応しなければならないという課題もあります。ラテンアメリカは急速な都市化が進んでおり、住宅および住宅ローン需要が拡大しています。世界銀行は、この地域の都市人口は 2020 年までに 80% に達すると予測しており、住宅ソリューションおよび住宅ローン融資の必要性を強調しています。

セグメント分析

理解を容易にするため、種類はさらに、従来の住宅ローン、ジャンボローン、政府保証ローン、その他に分類されます。

従来の住宅ローンが市場の大半を占めています。これらは、政府による保証や保険が付帯していない従来の住宅ローンです。政府保証ローンに比べ、多くの場合、より高いクレジットスコアと多額の頭金が必要となります。従来のローンには、さまざまな固定金利型および変動金利型があります。

ジャンボローンは、ファニーメイやフレディマックなどの政府支援企業(GSE)が設定した融資制限額を超えています。このローンは、多くの場合、信用要件と頭金が高い高価値の住宅に利用されます。

期間別では、30年住宅ローン、20年住宅ローン、15年住宅ローンに分類されます。

30年住宅ローンが市場をリードしています。返済期間が30年の住宅ローンがこのカテゴリーに該当します。これは最も一般的な住宅購入選択肢の一つです。借り手は返済期間を長くすることで、返済期間を延長し、短期ローンよりも月々の返済額を低く抑えることができます。30年住宅ローンは安定性と予測可能性を提供し、月々の返済額を低く抑えたい借り手に人気です。

これらの住宅ローンは返済期間が20年です。20年住宅ローンを選択する借り手は、30年住宅ローンを選択する借り手よりも月々の返済額が大きくなりますが、ローンを早期に完済できるメリットがあります。このオプションは、ローンの返済期間中に利息を節約しつつ、資産を迅速に築きたい借り手に魅力的です。

金利によって、固定金利住宅ローンと変動金利住宅ローンにさらに分類されます。

固定金利型住宅ローンは市場で最も高いシェアを占めています。固定金利型住宅ローンの金利は、ローンの返済期間中一貫して同じです。借り手はローンの開始時に固定金利を確定し、金利市場の変動に関わらず金利は変わりません。借り手は、毎月の住宅ローン返済額が一定であるため、安定性と予測可能性のメリットを享受できます。毎月予算を正確に計画できる安心感を重視する借り手は、固定金利型住宅ローンを好みます。

変動金利型住宅ローンは、金利が時間経過とともに変動するものです。初期金利は通常、現在の固定金利よりも低くなっていますが、米国国債金利やロンドン銀行間取引金利(LIBOR)などの基準金利の変動に応じて、定期的に変更される可能性があります。金利が変動すると、借り手の毎月の住宅ローンの支払額も変化します。ARM は、将来金利が低下すると予想する借り手や、金利の変更が有効になる前に売却または借り換えを希望する借り手に魅力的です。

提供機関によって、このセグメントはさらにプライマリー住宅ローン貸し手とセカンダリー住宅ローン貸し手に細分されます。プライマリー住宅ローン貸し手には、銀行、信用組合、NBFC、その他の金融機関が含まれます。

プライマリー住宅ローン貸し手は、このセグメントの大部分を占めています。プライマリー住宅ローン貸し手は、借り手に住宅ローンを最初に貸し出す貸し手です。彼らは、住宅購入者や借り手と直接交渉して、その適格性を判断し、ローン申請を処理し、承認された住宅ローンに資金を提供します。従来型の銀行、信用組合、住宅ローン事業、インターネット貸し手などが、プライマリー貸し手の例です。これらの貸し手は、多くの場合、実店舗を構え、さまざまな借り手の需要に応える多様な住宅ローン商品を取り揃えています。

住宅ローンは、二次住宅ローン貸し手によって直接組成されるものではありません。その代わりに、彼らは一次貸し手から二次市場で住宅ローンを購入します。これらの貸し手には、大手金融機関、政府支援企業(GSE)、住宅ローン担保証券(MBS)の発行者が多く含まれます。二次貸し手は、住宅ローンを購入し、それを証券化して投資家に販売することで、住宅ローン市場に流動性を供給するという重要な役割を果たしています。

住宅ローン貸し手市場の主要企業一覧

-

- Wells Fargo

- Quicken Loans

- JPMorgan Chase

- Bank of America

- Freedom Mortgage

- LoanDepot

- U.S. Bank

- Caliber Home Loans

- Flagstar Bank

- United Wholesale Mortgage

- Guaranteed Rate

- Steams Lending

- Guild Mortgage

- Finance of America Mortgage

- PrimeLending

- HomeBridge Financial Services

- Movement Mortgage

- Fairway Independent Mortgage

- Pacific Union Financial

- Plaza Home Mortgage

- New American Funding

- Academy Mortgage

- The Money Source

- CMG Financial

- Home Point Financial

- Eagle Home Mortgage.

最近の動向

- 2023年6月 UnidosUS は、2030年までに400万人のラテン系住宅所有者を育成する「HOME イニシアチブ」を立ち上げました。この取り組みは、ラテン系住民が住宅所有の障害を克服するのを支援するもので、ウェルズ・ファーゴがイニシアチブの最初の主要支援者となります。

- 2023年6月 JPMorgan Chase は、ワシントンD.C.およびその他の地域における住宅の手頃な価格の問題に対処するため、商業および慈善活動に関する追加のコミットメントを行いました。

住宅ローン貸し手市場のセグメント化

種類別 (2021-2033)

- 従来の住宅ローン

- ジャンボローン

- 政府保証付き住宅ローン

- その他

期間別 (2021-2033)

- 30年住宅ローン

- 20年住宅ローン

- 15年住宅ローン

- その他

金利別(2021-2033)

- 固定金利住宅ローン

- 変動金利住宅ローン

提供者別(2021-2033)

- 主要住宅ローン貸付業者

- 主要住宅ローン貸付銀行

- 信用組合

- その他

- ノンバンク金融会社

- 主要住宅ローン貸付銀行

- 二次住宅ローン貸付業者

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界の住宅ローン市場規模分析

- 世界の住宅ローン市場の概要

- 種類別

- 概要

- 金額別

- 従来の住宅ローン

- 金額別

- ジャンボローン

- 金額別

- 政府保証付き住宅ローン

- 金額別

- その他

- 金額別

- 概要

- 期間別

- 概要

- 期間別

- 30 年住宅ローン

- 金額別

- 20 年住宅ローン

- 金額別

- 15 年住宅ローン

- 金額別

- その他

- 金額別

- 概要

- 金利別

- 概要

- 金利 金額別

- 固定金利住宅ローン

- 金額別

- 変動金利住宅ローン

- 金額別

- 概要

- プロバイダー別

- 概要

- プロバイダー 金額別

- 一次住宅ローン貸し手

- 金額別

- 一次住宅ローン貸し手銀行

- 一次住宅ローン貸し手銀行 金額別

- 信用組合

- 信用組合 金額別

- その他

- その他 金額別

- NBFC

- NBFC 金額別

- 二次住宅ローン貸し手 金額別

- 北米市場分析

- 概要

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責

• 日本語訳:世界の住宅ローン業者市場規模・シェア・動向分析レポート(2025-2033):一般住宅ローン、ジャンボローン、政府保証付き住宅ローン、その他

• レポートコード:SRFS54875DR ▷ お問い合わせ(見積依頼・ご注文・質問)