| • レポートコード:SREI54930DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

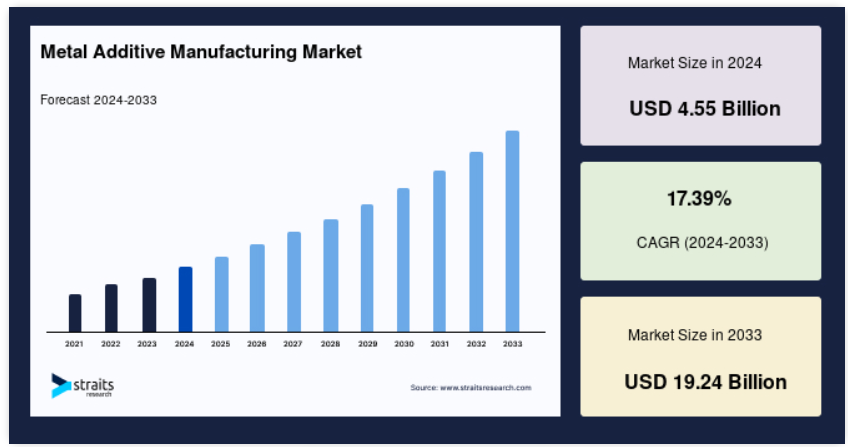

世界の金属積層造形市場規模は、2024年には45.5億米ドルと評価され、2025年には53.4億米ドル、2033年には192.4億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGRは17.39%になると見込まれています。

航空宇宙、医療、歯科、自動車、学術産業などのさまざまな産業における新製品の使用増加と金属積層造形技術の受容が市場成長を促進しています。

金属積層造形、または金属3Dプリントは、材料を層状に重ねて3次元の物体を製造する高度な製造技術です。この方法は、複雑で精巧な金属部品の製造に使用されます。

航空宇宙、医療、歯科、自動車、学術産業などのさまざまな産業における新製品の使用と金属積層造形技術の受容の増加により、世界市場シェアは19.21%のCAGRで成長すると予測されています。金属積層造形は、航空宇宙や医療以外の分野でも普及が進んでいます。この技術は、自動車、エネルギー、消費財産業でますます使用されるようになっています。

金属積層造形市場の成長要因

積層造形に対する需要の高まり

特に金属積層造形の人気が高まっていることが、市場拡大の主な要因となっています。この傾向は、積層造形法の明確な利点から生じており、産業がこれらの技術を採用する要因となっています。航空宇宙産業以外でも、自動車、医療、エネルギー、消費財などの産業が積層造形の潜在的可能性を認識しています。カスタマイズされた高度な軽量部品を設計できる能力は、現代の設計および製造要件を満たしています。新しい合金や複合材料など、積層造形用金属材料の継続的な改善が、この技術の普及を後押ししています。正確な品質の材料を選択できる柔軟性も、積層造形の魅力のひとつです。カスタマイズ、廃棄物の削減、生産の高速化、設計の複雑化など、この技術が持つ能力により、積層造形、特に金属積層造形に対する需要が高まり、市場を大きく牽引しています。これらの要素は、金属積層造形市場の動向に好ましい影響を与える可能性があります。企業がこれらの利点を認識するにつれ、金属積層造形の利用はさらに加速するでしょう。

抑制要因

高コスト

金属3Dプリンターの導入とセットアップに必要となる初期投資の高額なコストは、世界市場における主な制限要因のひとつです。これらの費用には、3Dプリンター本体の購入、補助設備(粉末処理システムや後処理機械など)、設備変更、人材トレーニングなどが含まれます。積層造形に特化したコンサルティング企業であるAMPOWER社が実施した調査によると、金属3Dプリンターの総所有コスト(TCO)は相当な額になる可能性があるとのことです。総所有コスト(TCO)は、プリンターの購入価格と消耗品、後処理、人件費、施設使用料などの支出から構成されます。

特定のニーズを持つ大規模な組織や産業では初期費用を正当化できますが、中小企業では金属積層造形技術の導入に必要なリソースを確保することが難しいかもしれません。

市場機会

航空宇宙産業や医療産業以外の産業での採用

金属積層造形は、その汎用性と幅広い産業への応用により、航空宇宙産業や医療産業以外の産業でもその存在感を高める可能性があります。金属積層造形は、さまざまな目的で自動車産業でもますます利用されるようになっています。例えば、自動車メーカーは金属3Dプリントを使用して、エンジン部品、ブラケット、特殊な排気システムなどの軽量部品を製造しています。これらの部品は、燃費と車両性能の向上に貢献しています。有名なスポーツカーメーカーであるポルシェは、軽量ピストンを製造するために金属3Dプリントを採用しています。この3Dプリントピストンは、一般的な鍛造ピストンよりも軽量で、冷却性能に優れているため、エンジン性能と効率の向上に役立っています。

さらに、シーメンス・エナジーは金属の付加製造技術を用いて、バーナーノズルなどのガスタービン部品を製造しています。3Dプリントされたノズルは、より優れた性能と排出量の削減を実現します。この処置により、燃焼プロセスを最適化するために、より複雑な形状を使用することが可能になります。したがって、グローバル市場の成長を促進することができます。

地域別洞察

北米:支配的な地域

北米は予測期間中に世界市場で大きなシェアを占めています。北米市場は予測期間中に最大の市場シェアを占めると予測されています。北米市場の収益の大半は米国、カナダ、メキシコが占めています。金属積層造形に対する需要の増加は、これらの地域における航空宇宙産業および医療産業からの需要の増加、および米国の医療事業における歯科およびインプラントに対する需要の増加によって牽引されると予測されています。さらに、航空宇宙部品の製造における金属積層造形の需要増加が、予測期間全体を通じて市場拡大を推進する可能性が高いです。

北米の航空宇宙産業は、航空機エンジン部品や軽量構造要素など、さまざまな用途で金属積層造形をいち早く採用してきました。有名な航空宇宙企業であるGEアビエーションは、金属積層造形を使用してジェットエンジンの複雑な部品を製造しています。同社は3Dプリンティングを使用してガソリンノズルを作成し、重量を軽減し、燃料効率を向上させました。FAAによると、北米の航空宇宙産業におけるアディティブ・マニュファクチャリング技術の利用は劇的に増加しており、多くの企業が3Dプリントを生産プロセスに組み込んでいます。 精密性と患者に合わせたソリューションへのニーズが、北米の医療産業における医療機器やインプラントへの金属アディティブ・マニュファクチャリングの利用を推進しています。 したがって、世界的な市場動向は今後も継続すると予測されています。

アジア太平洋地域:最も成長の速い地域

アジア太平洋地域は、予測期間全体を通じて大幅なCAGRで成長すると予測されています。アジア太平洋市場は、収益面で大幅な成長が見込まれています。日本、中国、インド、韓国における産業化の進展と自動車産業の需要増加により、市場は拡大すると予測されています。この地域市場の拡大は、この地域の製造業の既存企業が求める継続的な改善とアップグレードに一部起因しています。アジア太平洋地域は、自動車、医療、消費者向け電子機器産業の製造拠点として確立されつつあります。また、急速な都市化が予測されており、予測期間中に同地域全体での3Dプリンティングの使用に大きな影響を与えると見られています。

近年、アジア太平洋市場は劇的に成長しています。主要な製造拠点の存在、最新技術の利用、オーダーメイド製品に対する需要の高まりが、その成長に貢献しています。中国の製造業は、航空宇宙、自動車、医療など、さまざまな用途に金属の付加製造を利用しています。特に中国では、世界市場が大幅に成長しています。同国では、複数の3Dプリントの研究センターやテクノロジーパークが建設されています。

さらに、三菱重工業などの日本の航空宇宙産業も、航空機部品の金属積層造形を調査しています。 軽量化と燃費向上に重点的に取り組んでいます。 金属積層造形の研究、開発、技術導入への多額の投資により、この地域は今後も成長と技術革新が続くことが見込まれています。

ヨーロッパ市場は、世界第3位の金属積層造形市場です。 国際的な金属積層造形市場の成長にとって特に有利な経済状況もあります。 ヨーロッパには強固な航空宇宙産業があり、軽量で高性能な部品の製造に金属積層造形は不可欠です。 世界最大の航空宇宙企業のひとつであるエアバスは、金属積層造形を使用して燃料ノズルやブラケットなどの航空機部品を製造し、軽量化と燃料効率の向上を実現しています。ヨーロッパの航空宇宙産業は金属積層造形技術の採用で最先端を走っており、市場の成長に大きく貢献しています。

また、ラテンアメリカは金属積層造形技術において世界で最も急速に成長する市場になることが予測されています。ラテンアメリカ市場は、工業化の進展、高度な技術の普及、積層造形技術への関心の高まりにより拡大しています。

金属積層造形市場のセグメント分析

種類別

種類はさらに、パウダーベッドフュージョン、バインダージェッティング、ダイレクトエネルギーデポジション、バウンドパウダーエクストルージョン、その他に細分化されます。パウダーベッドフュージョンが市場成長に影響を与えています。パウダーベッドフュージョンは、レーザーや電子ビームなどの高エネルギー源を使用して金属粉末を層ごとに選択的に溶融または焼結させ、完成品を製造する人気の金属積層造形技術です。

高エネルギー源によって生成された溶融プールへの金属原料材料(多くは粉末またはワイヤー)の堆積は、直接エネルギー堆積として知られています。この方法は、既存の部品の修理や材料の追加によく使用されます。

コンポーネント別

市場は、システム、材料、サービス、部品のコンポーネント別に区分されています。システムは市場に最も大きく貢献しています。金属積層造形に使用されるハードウェアおよび機器は、システムカテゴリーに分類されます。これには、実際の3Dプリンター、関連制御システム、補助印刷機器が含まれます。

コンポーネントセクションの「材料」には、金属積層造形の原料として使用される多数の金属材料が含まれます。これらの材料は、粉末、ワイヤー、またはその他の許容可能なフォーマットである可能性があります。

エンドユーザー別

このセグメントは、エンドユーザー別にさらに航空宇宙、自動車、医療、その他に分類することができます。金属積層造形市場の洞察に基づいて、航空宇宙は大幅な成長が見込まれています。航空宇宙企業および組織は、航空機、宇宙船、関連部品の設計、製造、メンテナンスに携わっています。

金属の付加製造は、航空機産業における軽量かつ複雑な高性能部品の製造に特に役立ちます。自動車産業には、メーカー、サプライヤー、乗用車、商用車、電気自動車(EV)が含まれます。この産業では、金属の付加製造により、軽量部品、カスタム部品、およびプロトタイプが製造されています。

金属積層造形市場における主要企業の一覧

- EOS GmbH

- BeAM Machines

- Wuhan Huake 3D

- GE Additive

- SLM Solutions

- 3D Systems

- Trumpf

- Renishaw

- DMG Mori

- Sisma

- Xact Metal

- Farsoon Technologies

- Bright Laser Technologies

最近の動向

- 2023年8月 – EOS North America が「AM Turnkey」を導入し、ティア1企業による生産までの時間を短縮。

- 2023年6月– EOS、Tecomet, Inc.、Precision ADM、OICが提携し、医療機器のエンドツーエンドの積層造形ソリューションを提供。

- 2022年11月– ShellとGEが、アムステルダムのエネルギー転換キャンパスで、金属の積層造形により酸素-水素マイクロミキサーを3Dプリント。

金属積層造形市場のセグメント別予測

種類別(2021年~2033年

- 粉末床溶融結合

- バインダージェッティング

- ダイレクトエネルギー堆積

- バウンドパウダー押出

- その他

コンポーネント別(2021年~2033年)

- システム

- 材料

- サービスおよび部品

エンドユーザー産業別(2021年~2033年)

- 航空宇宙

- 自動車

- 医療

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の金属積層造形市場規模の分析

- 世界の金属積層造形市場の概要

- 種類別

- 概要

- 種類別金額別

- パウダーベッドフュージョン

- 金額別

- バインダージェッティング

- 金額別

- ダイレクトエネルギーデポジション

- 金額別

- バインドパウダーエクストルージョン

- 金額別

- その他

- 金額別

- 概要

- コンポーネント別

- 概要

- 金額別

- システム

- 金額別

- 材料

- 金額別

- サービスおよび部品

- 金額別

- 概要

- エンドユーザー産業別

- 導入

- エンドユーザー産業別金額別

- 航空宇宙

- 金額別

- 自動車

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の金属積層造形市場規模・シェア・動向分析レポート(2025-2033):パウダーベッド方式、バインダージェッティング、ダイレクトエネルギー堆積、バインドパウダー押出、その他

• レポートコード:SREI54930DR ▷ お問い合わせ(見積依頼・ご注文・質問)