| • レポートコード:SRMD2452DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

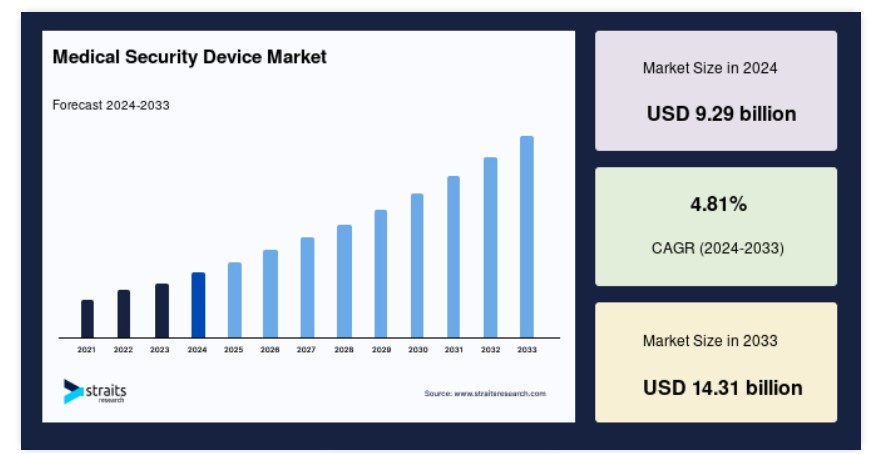

世界の医療セキュリティデバイス市場規模は、2024年に92億9,000万米ドルと評価され、2025年に98億3,000万米ドルから2033年には143億1,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)4.81%で成長すると予測されています。

医療セキュリティデバイスは、医療機器、患者様の機密データ、医療施設を不正アクセス、改ざん、または盗難から保護するために設計された専門的なツールまたはシステムです。これらのデバイスは、暗号化、認証プロトコル、物理的なロックを通じて堅牢なセキュリティを提供し、医療技術と関連する機密情報の安全性と完全性を確保します。厳格なアクセス制御とリアルタイム監視を実施することで、医療セキュリティデバイスは潜在的なセキュリティ侵害を防止し、患者様のプライバシーリスクを軽減します。

医療用モノのインターネット(IoMT)の普及拡大とクラウドベースの医療ソリューションの急増が、高度な医療セキュリティデバイスの需要を後押ししています。さらに、医療提供者はFDAやEU MDRなどの規制当局から厳格なセキュリティ基準の遵守を求められており、医療セキュリティソリューションへの投資がさらに増加しています。これらの動向に加え、進化するサイバー脅威の動向は、現代の医療システムの安全かつ効率的な運用を確保する上で不可欠な医療セキュリティデバイス市場の成長を後押ししています。

医療セキュリティデバイス市場の動向

クラウドベースのセキュリティソリューションの採用拡大

医療提供者がデータストレージと分析のためにクラウドベースのソリューションを採用する動きが加速する中、医療機器や機密情報を保護するためのクラウドセキュリティツールの需要が高まっています。クラウドセキュリティはスケーラビリティを提供し、組織がハードウェア投資を大幅に増やすことなくインフラを拡張可能にします。これらのソリューションはコスト効率も高く、従来のオンサイトセキュリティシステムと比較して手頃な選択肢を提供しています。

- 例えば、2023年6月、CynerioはMicrosoftとの提携を発表し、同社のクラウドネイティブSIEMとSOARを統合し、Microsoft Sentinelを提供開始しました。この提携は、医療機器とIoTデバイスがもたらす増加するセキュリティ課題に対応するため、医療業界に包括的なソリューションを提供することを目的としています。

これにより、クラウドベースのプラットフォームはリアルタイム監視を可能にし、潜在的なセキュリティリスクの迅速な特定と解決を支援します。

医療セキュリティデバイス市場成長要因

医療デバイスおよび医療システムに対するサイバー攻撃の増加

医療デバイスおよび医療システムに対するサイバー攻撃の増加は、患者安全とデータセキュリティの両方に脅威をもたらしています。攻撃者は脆弱な接続デバイスを標的とし、機密性の高い健康データや重要なインフラを危険にさらしています。その結果、医療機関は、データ漏洩、ランサムウェア、デバイス改ざんに対抗するため、サイバーセキュリティプロトコルの強化に迫られています。

- 例えば、2024年11月、世界保健機関(WHO)はランサムウェア攻撃の急増に関する警告を発し、これらが医療システムと患者安全に及ぼす深刻なリスクを強調しました。

サイバー脅威の複雑さと頻度の増加は、これらの進化する危険から医療インフラを保護するための堅固なセキュリティ対策の緊急性を浮き彫りにしています。

医療分野におけるインターネット・オブ・シングス(IoT)の採用拡大

ウェアラブルデバイス、スマートインプラント、および接続された医療機器の利用拡大を背景に、医療分野におけるIoT技術の急速な採用は、リアルタイムモニタリングを通じて患者ケアを変革しています。しかし、IoTデバイスの拡大は、重大なサイバーセキュリティリスクをもたらします。相互接続されたデバイスの膨大な数は、サイバー攻撃の潜在的な侵入経路を増やし、データ漏洩や重要な医療サービスの障害を引き起こす可能性があります。

- 例えば、2024年9月、ZTE Corporationは中国電信の蘇州支店と提携し、蘇州大学第一附属病院に高度な5G IoT統合ネットワークを展開しました。これは、医療分野におけるIoTへの依存度が高まっていることを示しています。

これらのリスクを軽減するため、医療提供者は、特にこれらの技術が医療分野でさらに普及する中で、機密性の高い患者データを保護し、IoT対応システムの継続的な信頼性と安全性を確保するための堅固なセキュリティ対策を講じる必要があります。

市場制約要因

高度なセキュリティソリューションの導入に伴う多額のコスト

医療機器向けの高度なセキュリティソリューションの導入には多額のコストがかかり、小規模な医療組織やデバイスメーカーにとって大きな障壁となっています。既存システムのアップグレードや新たなセキュリティ措置の統合に伴う財政的負担は、特に予算が限られた組織においてリソースを圧迫します。さらに、これらのセキュリティ技術を既存の医療機器と統合する複雑さは、導入コストと遅延を増加させ、多くの提供者が急速に進化するサイバーセキュリティ要件に対応するのが困難になっています。その結果、包括的なセキュリティソリューションの導入に伴う高コストと技術的課題が、医療業界全体での広範な採用を妨げています。

医療セキュリティデバイス市場の機会

ブロックチェーンベースのソリューションの統合

ブロックチェーン技術は、データ保管と送信のための分散型で改ざん防止システムを提供することで、医療機器のセキュリティを強化する有望な機会を提供します。この技術はデータ整合性を確保し、不正アクセスを防止し、特に遠隔患者監視やテレメディシンなどの分野で機密性の高い健康情報を保護します。患者データとデバイス間の相互作用の安全で改ざん不可能な記録を作成することで、ブロックチェーンはデータ漏洩や詐欺のリスクを軽減します。

- 例えば、2021年5月、インド工科大学マドラス校の研究者は、モバイルアプリケーションを通じて医療データを安全に交換する革新的なブロックチェーンベースのシステム「BlockTrack」を開発しました。このソリューションは、医療提供者が患者データを安全に共有し、透明性と機密性を確保することを可能にします。

医療がより相互接続されたデバイスを採用するにつれ、ブロックチェーン技術は、安全で信頼できるデジタルヘルスエコシステムの不可欠な基盤として位置付けられています。

地域別動向

北米:41.72%の市場シェアを占める主要地域

北米は、医療セキュリティデバイス業界で世界最大シェアを占めています。これは、スマート医療デバイス(スマートインプラントやウェアラブル健康モニターなど)の採用拡大が、医療従事者の遠隔監視を可能にする重要な要因となっているためです。この傾向は、個人に合わせた効率的な患者ケアの需要増加に後押しされています。

さらに、この地域は、敏感な医療データを保護するための高度なセキュリティソリューションに継続的に投資する主要な業界プレーヤーの強い存在感から恩恵を受けています。医療組織を標的としたサイバー攻撃の急増は、堅固なサイバーセキュリティ対策の必要性をさらに高めています。

アジア太平洋地域:中国、日本、インドで急速な成長

アジア太平洋地域は、医療インフラへの投資増加と接続型医療デバイスの急速な採用を背景に、最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、日本やオーストラリアなど、医療機器の安全性と有効性の基準向上を優先する厳格な規制枠組みによってさらに後押しされています。特に、オーストラリアの医薬品医療機器等法(TGA)と日本の医薬品医療機器総合機構(PMDA)は、医療機器が厳格な品質基準を満たすことを確保する上で重要な役割を果たしています。これらの規制機関は、医療提供者と消費者の間の信頼を強化し、高度な医療セキュリティソリューションの採用を促進しています。

国別動向

- アメリカ合衆国 –米国の市場は、医療機器のライフサイクル全体にわたり厳格なサイバーセキュリティ対策を義務付けるFDAガイドラインなど、包括的な規制枠組みによって牽引されています。医療システムに対するサイバー攻撃の頻度が増加していることは、高度なセキュリティソリューションの緊急性を浮き彫りにしています。2024年10月、アメリカ病院協会は386件の医療サイバー攻撃を報告し、データ盗難、ランサムウェア、攻撃に対抗するための積極的な措置の必要性を強調しました。

- ドイツ – ドイツの医療機器製造業界と欧州医療機器規則(MDR)への準拠は、堅牢なセキュリティソリューションの需要増加に寄与しています。同国のデジタル変革への重点的な取り組みと、健康データ処理に関する厳格な規制が、市場成長をさらに加速させています。2024年9月にInside Privacyが報告したように、クラウドコンピューティングに関する新規規制は医療研究に影響を与え、接続された医療システム全体のセキュリティ強化の必要性を高めています。

- イギリス – イギリス市場は、医療サイバーセキュリティの強化を目的とした国家サイバーセキュリティセンター(NCSC)などの政府主導のイニシアチブから恩恵を受けています。医療施設に対するサイバー攻撃の増加とテレヘルスサービスの拡大に伴い、高度なセキュリティソリューションの需要が高まっています。Getronicsの報告によると、イギリスはサイバー攻撃の影響を受ける国として4位にランクされており、医療分野のセキュリティ脆弱性に対処する緊急性が浮き彫りになっています。

- フランス – フランスでは、EU MDR の規制順守とコネクテッドヘルスケアソリューションへの投資が、医療機器セキュリティの需要を牽引しています。同国は、遠隔医療およびデジタルヘルスアプリケーションに重点を置いているため、市場の成長が加速しています。2024年3月、フランスは、デジタルヘルスアプリケーションの迅速な市場アクセス経路を導入し、被保険者に対するデジタル治療薬へのアクセス拡大と、安全な遠隔モニタリングシステムの確保を目指しています。

- 中国 – 中国の医療デジタル化の急速な進展と、IoMTデバイスの普及が、包括的な医療セキュリティソリューションの需要を後押ししています。政府の「健康中国2030」イニシアチブは、患者安全とデータ保護を主要な優先事項として位置付け、サイバーセキュリティへの投資を促進しています。さらに、医療システムに対するサイバー攻撃の増加は、全国的な患者データと医療インフラの保護のため、強化されたセキュリティ措置の必要性をさらに高めています。

- 日本 日本の市場は、IoMT デバイスの利用拡大と、医療機器の安全性に関する政府の厳格な規制により拡大しています。高齢化により、遠隔モニタリングソリューションの需要が高まり、安全なデータ伝送の必要性が増しています。さらに、AI やブロックチェーンなどの先端技術への多額の投資により、サイバーセキュリティの取り組みが強化され、患者データと医療機器の完全性の保護が確保されています。

- オーストラリア – オーストラリアの医療セキュリティデバイス市場は、接続デバイス安全に焦点を当てた堅固な規制枠組みにより支えられています。IoMTとテレヘルスサービスの利用拡大は、患者データを保護するための高度なセキュリティソリューションの需要を促進しています。セキュアなクラウドプラットフォームとモニタリングツールへの大規模な投資は、同国が医療データ保護にコミットしていることを示しており、全国で接続された医療システムの信頼性とセキュリティを確保しています。

セグメンテーション分析

グローバルな医療セキュリティデバイス市場は、コンポーネント、展開モード、デバイスタイプ、タイプ、エンドユーザーによってセグメント化されています。

コンポーネント別

ソリューションセグメントが最大の市場収益を占めています

ソリューションセグメントは、機密性の高い患者データの保護とデバイスの完全性維持の必要性が高まっていることから、最大の市場収益シェアを占めています。暗号化、アイデンティティとアクセス管理(IAM)、侵入検知/防止システム(IDS/IPS)などのソリューションは、特にFDA基準のような厳格な規制ガイドラインの下で、医療システムにおけるセキュリティを確保するために不可欠です。医療がよりデジタル化・クラウド化進むにつれ、高度な暗号化ツール、監視システム、リアルタイムデータ保護ソリューションの需要は継続的に増加し、その優位性を強化しています。

展開モード別

クラウドベースセグメントが最大の市場収益を占めています

クラウドベースのセグメントは、医療分野におけるクラウドコンピューティングの採用拡大を背景に、最大の市場収益を占めています。クラウドベースのセキュリティソリューションは、コスト効率が高く、スケーラブルで柔軟なサービスを提供し、医療組織が接続された医療機器の広範なネットワークを効率的に保護することを可能にします。この移行は、遠隔地での医療データ管理の効率性も向上させます。

- 例えば、富士通が2023年3月に導入したクラウドプラットフォームは、医療データを安全に収集・活用することを目的とし、業界のデジタル変革をさらに推進しています。テレメディシンやリモート医療サービスの拡大に伴い、セキュアなクラウド環境への需要が高まっています。

デバイスタイプ別

病院用医療機器セグメントは、病院ネットワークに接続されたデバイスを標的としたサイバー攻撃への懸念が高まっているため、市場収益が最も高いセグメントです。これらの脅威は患者安全とデータ機密性を脅かし、医療提供者が堅固なセキュリティ対策を講じることを迫っています。輸液ポンプ、患者モニター、診断ツールなどのデバイスは、セキュリティ侵害に脆弱であり、安全な運用と患者データ管理を確保するためのサイバーセキュリティソリューションの需要が高まっています。病院デバイスにおけるIoTの統合が進むことも、デバイス保護の強化ニーズを増加させています。

タイプ別

エンドポイントセキュリティセグメントは、医療用IoT(IoMT)デバイスの急増により市場を支配しています。患者モニター、ウェアラブルデバイス、接続型輸液ポンプなどのデバイスは、患者安全と業務効率の確保に不可欠です。これらのエンドポイントをサイバー脅威から保護することは、患者データのセキュリティ維持と医療業務の円滑な運営に不可欠です。医療業界が相互接続されたデバイスへの依存を深める中、エンドポイントセキュリティソリューションはデータ整合性とプライバシーの保護において重要な役割を果たしています。

エンドユーザー別

医療提供者セグメントは、接続型医療デバイスとIoMTの広範な採用を背景に、売上高で市場をリードしています。ウェアラブル健康モニター、遠隔患者監視システム、スマート診断ツールなどの接続型デバイスへの依存度が高まるにつれ、堅牢なセキュリティソリューションの需要が大幅に増加しています。病院、クリニック、個人診療所を含む医療提供者は、患者データの保護とデバイスの機能性を確保し、信頼性が高く安全な医療サービスを提供する必要があります。接続デバイスが普及するにつれ、セキュリティ強化の必要性はさらに高まっています。

医療セキュリティデバイス市場における主要企業一覧

- CA Technologies, Inc.

- Check Point Software Technologies Ltd.

- Cisco Systems Inc.

- ClearDATA Networks, Inc.

- CloudPassage, Inc.

- DXC Technology Company

- Fortinet Inc.

- General Electric Company (GE)

- International Business Machines Corporation (IBM)

- Imperva, Inc.

- McAfee Corp.

- Palo Alto Networks, Inc.

- Sophos Group plc.

- NortonLifeLock Inc.

- Zscaler, Inc.

医療セキュリティデバイス市場セグメンテーション

コンポーネント別(2021-2033)

- ソリューション

- 暗号化

- アンチウイルス/アンチマルウェア

- アイデンティティとアクセス管理(IAM)

- リスクとコンプライアンス管理

- 侵入検知システム/侵入防止システム(IDS/IPS)

- データ損失防止(DLP)

- 災害復旧

- 分散型サービス拒否(DDoS)

- その他のソリューション

- サービス

- マネージドセキュリティサービス

- サポートおよびメンテナンス

- コンサルティング

- 設計および統合

- プロフェッショナルサービス

- トレーニングおよび教育サービス

展開モード別(2021-2033)

- オンプレミス

- クラウドベース

デバイスタイプ別(2021-2033)

- 病院用医療機器

- 内部組み込み型医療機器

- ウェアラブルおよび外部医療機器

タイプ別(2021-2033)

- エンドポイントセキュリティ

- ネットワークセキュリティ

- クラウドセキュリティ

- アプリケーションセキュリティ

- その他のセキュリティタイプ

エンドユーザー別(2021-2033)

- 医療提供者

- 医療機器メーカー

- 医療保険者

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル医療セキュリティデバイス市場規模分析

- グローバル医療セキュリティデバイス市場概要

- コンポーネント別

- 概要

- コンポーネント別(価値ベース)

- ソリューション

- 価値ベース

- 暗号化

- 暗号化(価値ベース)

- アンチウイルス/アンチマルウェア

- アンチウイルス/アンチマルウェア(価値ベース)

- アイデンティティとアクセス管理(IAM)

- アイデンティティとアクセス管理(IAM) 価値別

- リスクとコンプライアンス管理

- リスクとコンプライアンス管理 価値別

- 侵入検知システム/侵入防止システム(IDS/IPS)

- 侵入検知システム/侵入防止システム(IDS/IPS) 価値別

- データ損失防止(DLP)

- データ損失防止(DLP) 価値別

- 災害復旧

- 災害復旧 価値別

- 分散型サービス拒否攻撃(DDoS)

- 分散型サービス拒否(DDoS) 価値別

- その他のソリューション

- その他のソリューション 価値別

- サービス

- 価値別

- マネージドセキュリティサービス

- マネージドセキュリティサービス 価値別

- サポートおよびメンテナンス

- サポートおよびメンテナンス 価値別

- コンサルティング

- コンサルティング 価値別

- 設計および統合

- 設計および統合 価値別

- プロフェッショナルサービス

- プロフェッショナルサービス 価値別

- トレーニングおよび教育サービス

- トレーニングおよび教育サービス 価値別

- 概要

- 展開モード別

- 導入

- 展開モード 価値別

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- 導入

- デバイスタイプ別

- 概要

- デバイスタイプ価値別

- 病院用医療機器

- 価値別

- 内部組み込み型医療機器

- 価値別

- ウェアラブルおよび外部医療機器

- 価値別

- 概要

- タイプ別

- 概要

- タイプ価値別

- エンドポイントセキュリティ

- 価値別

- ネットワークセキュリティ

- 価値別

- クラウドセキュリティ

- 価値別

- アプリケーションセキュリティ

- 価値別

- その他のセキュリティタイプ

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー 価値別

- 医療提供者

- 価値別

- 医療機器メーカー

- 価値別

- 医療保険者

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレーヤー評価

調査方法

付録

• 日本語訳:世界の医療セキュリティデバイス市場規模・シェア・動向分析レポート(2025-2033):ソリューション、サービス

• レポートコード:SRMD2452DR ▷ お問い合わせ(見積依頼・ご注文・質問)