| • レポートコード:SRHI54906DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

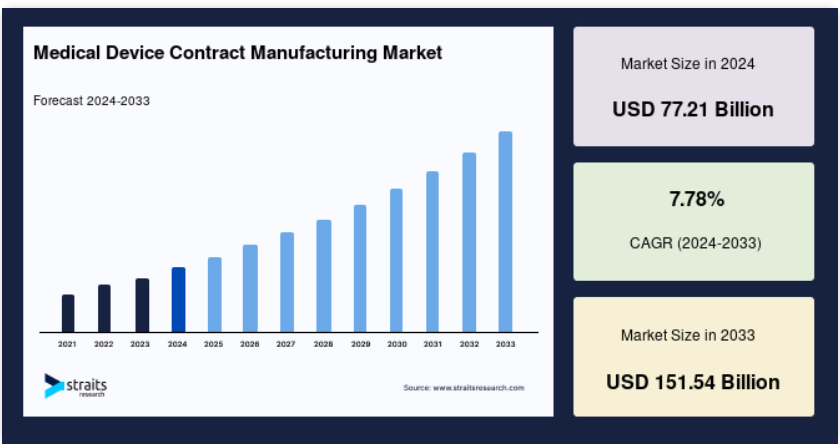

世界の医療機器受託製造市場の規模は、2024年に772億1000万米ドルと評価され、2025年の832億2000万米ドルから2033年には1515億4000万米ドルへと成長し、予測期間(2025年~2033年)には年平均成長率7.78%で成長すると予想されています。

医療機器事業者は、世界的な医療産業の成長に牽引される医療機器の需要の高まりを受けて、アウトソーシングを拡大しています。さらに、技術の進歩により、委託製造サービスの効率と品質が向上し、その魅力が高まっています。

医療機器市場における受託製造とは、医療機器またはその部品の製造を、専門の第三者メーカーに委託することです。このアプローチは、コスト削減、市場投入までの時間短縮、生産規模の拡大、高品質製品の納品確保が可能であるため、OEM メーカーからますます支持されています。受託製造によって生産される医療機器は、さまざまな疾患の診断や治療に重要な役割を果たしており、患者ケアの質に大きく影響し、医療費の削減に貢献しています。

レポート目次

さらに、医療機器受託製造市場は、クラス I、クラス II、クラス III の 3 つの規制クラスすべての医療機器の設計、開発、製造など、幅広いサービスを含んでいます。医療機器 OEM は、受託製造業者と協力することで、医療機器が厳しい健康および安全基準を確実に満たし、最終的には多様な医療ニーズに対応する信頼性の高い効果的なソリューションを提供することができます。

医療機器受託製造市場の成長要因

ベンダーの受託製造能力の向上への注力

ベンダーが受託製造能力の向上に注力していることは、グローバルな医療機器受託製造市場の主要な成長要因です。革新的な高品質医療機器の需要が増加する中、受託製造組織(CMO)は、オリジナル機器メーカー(OEM)の進化するニーズに対応し、競争優位性を維持するため、能力向上に投資を強化しています。これには、製品設計・開発から規制遵守、市場監視までのエンドツーエンドソリューションの提供を目的としたサービス拡充が含まれます。例えば、Jabil や Flex などの企業は、包括的なサービスを提供するための能力を大幅に強化し、医療機器メーカーにとって好ましいパートナーとなっています。

さらに、CMO は、顧客の特定のニーズにより良く対応するため、外科用器具、整形外科用インプラント、心臓血管用医療機器などのニッチ分野における専門知識の開発を進めています。これらの専門分野に焦点を当てることで、CMO は OEM に対して提供する価値を高める、カスタマイズされたソリューションを提供することができます。例えば、Integer Holdings や TE Connectivity などの企業は、心臓血管用医療機器の製造における専門的能力を開発し、大手医療機器メーカーとの長期契約を獲得しています。このような要因が、予測期間における市場の成長を推進するでしょう。

市場抑制要因

高い投資額と規制環境

CMO は、進化する規制要件に対応し、顧客の要求を満たしながら、競争力のあるコストを維持するために、高度な製造技術や設備への投資を絶えず迫られています。この課題は、イノベーションに必要な多額の資金投入によってさらに複雑化しています。デロイトの報告によると、医療機器業界は 2024 年までに約 380 億米ドルを研究開発に投資すると予測されており、技術進歩の絶え間ない必要性が強調されています。CMO にとって、関連性を維持し、市場シェアを維持するためには、高いコストにもかかわらず、こうした進歩に歩調を合わせることが不可欠です。

規制の動向も、このバランスをさらに複雑にしています。医療機器業界は、米国食品医薬品局(FDA)や欧州連合の医療機器規制(MDR)などの規制機関によって、厳格な品質管理およびコンプライアンス基準が課されています。規制関連業務専門家協会(RAPS)の調査によると、規制の遵守には医療機器の製造コスト全体の 25% もの費用がかかるという推定があります。この多額のコスト負担により、CMO はコンプライアンス対応に多大なリソースを割く必要があり、その結果、事業予算が圧迫され、新技術への投資や製造能力の拡大が制限される可能性があります。

市場機会

医療機器業界における OEM と CMO の戦略的提携

医療機器業界における OEM(Original Equipment Manufacturer)と CMO(Contract Manufacturing Organization)の戦略的提携は、世界市場において大きな成長機会をもたらしています。これらの提携は、コスト効率の高い製造、専門知識へのアクセス、コアコンピテンシーへの集中というニーズから、ますます推進されています。CMOと提携することで、OEMは製品設計、プロトタイピング、規制遵守、大規模生産などの非コア業務をアウトソーシングし、研究開発、マーケティング、販売に集中することができます。

こうした提携の主なメリットのひとつは、OEM が CMO の専門知識と高度な技術を利用できることです。たとえば、Flex や Jabil などの CMO は、積層造形や自動化などの分野における最先端の施設と専門知識を提供しており、OEM は多額の設備投資を行うことなくこれらの機能を活用することができます。これにより、コスト削減だけでなく業務効率も向上し、OEM は革新的な製品をより迅速に市場に投入することが容易になります。

医薬品受託製造・受託サービス協会(PCMCS)の調査によると、医療機器メーカーの約 70% が、製造業務の一部を CMO に委託しています。この傾向は、製造プロセスの重要な側面において CMO への依存度が高まっていることを示しています。OEM と CMO の提携は、知識の共有と技術移転も促進し、革新的な製品やプロセスの開発をさらに強化します。

地域別動向

北米:大きな市場シェアを誇る支配的な地域

北米は、世界の医療機器受託製造市場で最大のシェアを占めており、予測期間中は大幅な成長が見込まれています。この優位性は、いくつかの重要な要因によって支えられています。まず、メドトロニック、ストライカー、ボストン・サイエンティフィックなどの大手医療機器メーカーは、専門知識とコスト効率の高いソリューションを活用し、この地域の CMO に製造を頻繁に委託しています。次に、この地域は、米国食品医薬品局(FDA)などの機関によって確立された厳格な規制が施行されているなど、規制環境も良好です。これらの規制により、医療機器製造における高い品質基準が確保されており、北米は CMO にとって魅力的な市場となっています。

さらに、北米は堅固な医療インフラを誇り、革新的な技術を備えた医療製品の需要が継続的に高まっています。これが、委託製造産業の拡大を後押ししています。この地域には、高度なスキルと訓練を受けた労働力があり、CMO の能力をさらに強化し、複雑な医療機器の専門製造サービスを提供することを可能にしています。さらに、米国先進医療技術協会(AdvaMed)によると、2021 年には米国の医療機器業界だけで 200 万人以上が雇用されており、この業界が経済に大きく貢献し、この地域における受託製造の成長を支えていることがわかります。

アジア太平洋地域:最も急成長している市場

中国、インド、日本、韓国などの国々を含むアジア太平洋地域は、世界の医療機器受託製造市場において、次なる主要市場として台頭しています。この成長は、この地域の各国政府が医療インフラへの投資を行い、医療サービスへのアクセスを拡大していることから、医療支出の増加に後押しされています。例えば、中国の「健康中国 2030」イニシアチブは、医療分野への多額の投資を推進し、医療機器の需要を後押ししています。さらに、この地域、特に日本と中国では高齢化が進んでおり、加齢に伴う疾患が急増しており、高度な医療機器のニーズが高まっています。

さらに、インドの「Make in India」イニシアチブのような支援的な政府政策は、外国投資を誘致し、医療機器製造セクターの発展を促進しています。アジア太平洋地域のコスト効率の高い製造能力も、生産をアウトソーシングする企業にとって魅力的な要因となっています。これらの要因が組み合わさることで、同地域はグローバルな医療機器受託製造市場における主要なプレイヤーとしての地位を確立しています。

セグメンテーション分析

デバイス別

グローバル市場は、クラスI、クラスII、クラスIIIの3つに分類されます。

クラス II セグメントは、クラス I 機器に比べ患者へのリスクが中程度である、より複雑な機器が含まれているため、世界の医療機器受託製造市場を支配しています。これらの機器は、多くの場合、内臓と持続的に接触するため、臨床現場では不可欠ですが、感染症などの合併症のリスクも高まります。クラス II 機器には、X 線装置、CT スキャナー、体外診断用医療機器 (IVD)、バイオマーカー、検査キットなど、幅広い必須医療機器が含まれます。

慢性疾患の有病率の増加により、診断、モニタリング、治療に重要な役割を果たすこれらの機器の需要が大幅に増加しています。このセグメントの優位性は、医療、特に世界的に増加している慢性疾患の管理および診断における重要な機能によってさらに強化されています。医療制度が早期発見と継続的なモニタリングを優先する中、クラス II 機器の需要は拡大し、市場での主導的な地位がさらに強まるものと予想されます。

製品別

世界市場は、電子機器製造サービス(EMS)、原材料、完成品に二分されています。

EMS(電子機器製造サービス)セグメントは、主にその包括的な先進サービスにより、世界の医療機器受託製造業界で圧倒的な市場シェアを占めています。EMSプロバイダーは、高品質な製造、プロトタイピング、テスト、新製品開発、規制認証、サプライヤー管理、ドキュメント作成に加え、メンテナンスと修理サービスを提供しています。MRI機器やデジタルX線機器などの複雑な医療機器の製造には、システムレベルでの実績と高度な組み立てプロセスが求められますが、これらの分野でEMSプロバイダーは優れています。

さらに、医療機器OEMは、グローバルな存在感を有するEMSプロバイダーにますます注目しています。これは、スケーラビリティの向上と投資家信頼の強化につながるためです。EMS プロバイダーの高度な能力を活用することで、OEM は複雑な医療機器の効率的で信頼性の高い生産を確保でき、EMS セグメントの市場でのリーダーシップがさらに強まります。

サービス別

世界市場は、製品製造および組立サービス、品質管理サービス、包装および滅菌サービス、規制コンサルティングサービス、製品設計および開発サービスに分類されます。

製品製造および組立サービスセグメントは、医療機器受託製造市場で最大の市場シェアを占めています。この優位性は、受託製造業者(CM)が医療機器の高品質な製造において持つ専門的なノウハウに起因しています。CMは特定の製造プロセスに焦点を当て、OEMに対して新規製品と既存製品の製造を含む専門的なサービスを提供できます。CMと提携することで、OEMは新たな製品開発や市場拡大に注力でき、大規模な資本投資を必要とせずに事業拡大が可能です。

さらに、組み立てサービスは医療機器の製造プロセスにおいて重要な要素であり、製造および組み立てのための設計(DFMA)は、CM と従来の医療機器メーカーとの重要な差別化要因となっています。組み立て業務のアウトソーシングは、製造プロセスの効率向上とコスト削減のために CM への依存度が高まっている米国製造部門で特に顕著であり、その拡大が続いています。

医療機器受託製造市場の主要企業一覧

-

- Jabil Inc.

- Flex Ltd.

- Integer Holdings Corporation

- Sanmina Corporation

- West Pharmaceutical Services, Inc.

- Plexus Corp.

- Celestica Inc.

- Gerresheimer AG

- Benchmark Electronics, Inc.

- Nortech Systems, Inc.

- TE Connectivity Ltd.

- Kimball Electronics, Inc.

- Viant Medical Holdings, Inc.

- Euromédica S.A.

- Intertech Engineering Associates, Inc.

最近の動向

- 2024年8月 – 医療分野の新企業、医療機器の製造に焦点を当てた受託開発・製造機関(CDMO)であるSalt Medicalが、ゴールウェイ州クラレガルウェイ・コーポレート・パークに進出することになりました。Salt Medicalの進出により、クラレガルウェイはさらに最先端の医療技術の拠点となり、イノベーションとチャンスの波が押し寄せるでしょう。

- 2024年1月 – Integer Holdings、大手医療機器受託製造企業が、医療機器製造サービスプロバイダーの Pulse Technologies を買収。この買収により、Integer の能力は強化され、医療機器の開発および生産における提供サービスが拡大します。

医療機器受託製造市場のセグメント化

機器別(2021年~2033年

- IVD 機器

- IVD 機器

- IVD 消耗品

- 画像診断機器

- 心臓血管機器

- 薬物送達機器

- 注射器

- ペン型注射器

- その他

- 内視鏡機器

- 眼科機器

- 整形外科機器

- 歯科機器

- その他の機器

サービス別(2021年~2033年

- 機器開発および製造サービス

- 機器エンジニアリングサービス

- プロセス開発サービス

- 機器製造サービス

- 品質管理サービス

- 検査および試験サービス

- 包装検証サービス

- 組み立てサービス

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界の医療機器受託製造市場の規模分析

- 世界の医療機器受託製造市場 概要

- 機器別

- 概要

- 金額別

- IVD 機器

- 金額別

- IVD 機器

- IVD 機器 用途別

- IVD 消耗品

- IVD 消耗品 用途別

- 画像診断機器

- 金額別

- 心臓血管用機器

- 金額別

- 薬剤投与機器

- 金額別

- 注射器

- 注射器 金額別

- ペン型注射器

- ペン型注射器 金額別

- その他

- その他 金額別

- 内視鏡機器

- 金額別

- 眼科用機器

- 金額別

- 整形外科用機器

- 金額別

- 歯科用機器

- 金額別

- その他機器

- 金額別

- 概要

- サービス別

- サービス

- 金額別

- 機器開発および製造サービス

- 金額別

- デバイスエンジニアリングサービス

- 金額別デバイスエンジニアリングサービス

- プロセス開発サービス

- 金額別プロセス開発サービス

- デバイス製造サービス

- 金額別デバイス製造サービス

- 品質管理サービス

- 金額別

- 検査および試験サービス

- 金額別検査および試験サービス

- 包装検証サービス

- 金額別包装検証サービス

- 組立サービス

- 金額別組立サービス

- サービス

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤーの評価

研究方法論

付録

免責

• 日本語訳:世界の医療機器受託製造市場規模・シェア・動向分析レポート(2025-2033):体外診断用医療機器、診断用画像機器、循環器用医療機器、薬剤投与用機器、内視鏡用医療機器、眼科用医療機器、整形外科用医療機器、歯科用医療機器、その他

• レポートコード:SRHI54906DR ▷ お問い合わせ(見積依頼・ご注文・質問)