| • レポートコード:SRCH201DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

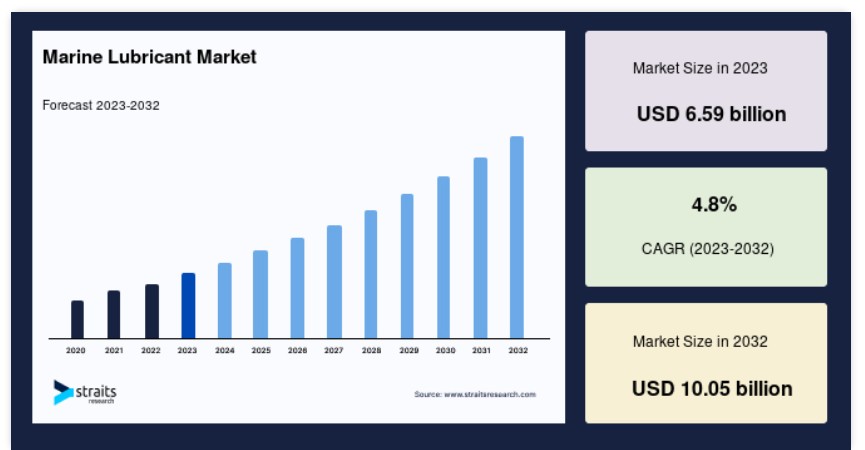

世界の船舶用潤滑油市場規模は、2024年には62.9億米ドルと評価されました。2025年には62.9億米ドルから96.0億米ドルに達すると予測されており、予測期間(2024年~2033年)中のCAGRは4.8%で成長すると見込まれています。

潤滑油は、2つの可動面の間の摩擦ストレスを防止および制御するために使用されます。機械装置では、機能性を向上させるために、エンジンオイル、コンプレッサーオイル、ギアオイル、ピストンオイルなどの潤滑油が使用されています。潤滑により、機械や装置の寿命が延びます。潤滑油は、表面を冷却し潤滑する切削油としても使用されています。潤滑油は、粘度、揮発性、アルカリ性、油分など、さまざまなパラメータを考慮して選択されます。これらの流体は、主エンジン潤滑油システムとその性能の管理に重要な役割を果たすためです。国際貿易活動の増加、造船業界の成長、インフラ開発により、世界の船舶用潤滑油市場は評価期間中に大幅な成長が見込まれています。国連貿易開発会議(UNCTAD)によると、世界貿易の80%以上が数量ベースで、70%以上が金額ベースで船舶によって行われ、世界中の港湾で取り扱われています。

さらに、アジア太平洋地域における貨物税の緩和により国際貿易活動が活発化し、それに伴い船舶用潤滑油の需要も増加すると予測されています。

船舶用潤滑油市場の推進要因

活況を呈する海運業界

海運業界の主要な国際貿易協会である国際海運協議会(ICS)によると、海運業界は全世界の貿易の約90%を占めていると言われています。パナマ運河やスエズ運河などの既存の海峡の拡張、船舶の大型化、新しいターミナルやターミナルの建設、政府機関の設立など、海運貿易の増加を支える要因は数多くあります。こうした戦略的進歩により、大型船ではエンジン、ギア、ワイヤーロープなど、あらゆる機械部品に潤滑油をより多く使用する必要があるため、船舶用潤滑油の使用量も増加しています。船舶の機械部品の耐用年数が延びたのは、こうした潤滑油のおかげです。

船舶用潤滑油による燃料効率の向上

船舶用潤滑油なしでは、海上のサプライチェーンは不完全です。燃料価格の高騰とIMO規制の強化により、船舶用潤滑油の世界的な消費量は増加する見通しです。

- さらに、燃料価格の高騰により、船主は燃料を節約するために、エンジンを低速で運転することが予想されます。船舶用エンジンは低速で連続運転することができないため、エンジンやエンジンに接続された部品やシステムに腐食の問題が発生する可能性があります。

船舶用潤滑油市場は、エンジン安全性と適切な動作の確保の必要性から、予測期間全体を通じて成長すると見込まれています。

市場抑制要因

合成船舶用潤滑油の悪影響

潤滑油として鉱物油が使用されており、環境にとって非常に危険な揮発性有機化合物(VOC)を大量に発生させます。環境にやさしい潤滑油には、合成素材やバイオベース素材を使用したものがあります。 合成潤滑油やバイオベース潤滑油の開発により、価格が合成潤滑油よりも高いものの、将来的には鉱物油ベースの潤滑油の段階的な廃止が予想されます。 これにより、潤滑油の消費量に影響が及び、船舶1隻あたりの潤滑油の使用量が減少すると考えられます。

市場機会

都市化の進展と技術の進歩

海上での産業プロセスを実施するために、産業船が頻繁に使用されています。多数の海洋掘削プロジェクトと急速な技術進歩により、産業船の需要は増加すると予想されています。産業船は大型で設備が充実しており、ヘリポートを備えているため、物資の供給や輸送が容易です。政府による資金援助と技術的に進歩した産業船の導入により、産業船の需要が増加する可能性があります。これらの船舶は荷重に対する安定性が高く、洋上建設における船舶揚重作業に幅広い用途があります。多くの石油・ガス生産者は、深海での炭化水素生産など、掘削事業に取り組んでおり、融資が利用可能であることは、船舶用潤滑油の市場動向をさらに後押しするでしょう。予想される期間において、活況を呈する石油・ガス産業は産業用船舶の需要を増加させ、最終的には船舶用潤滑油市場の成長に貢献すると見込まれています。

地域分析

アジア太平洋地域が世界市場を牽引

アジア太平洋地域は市場への貢献度が最も高く、貿易活動の増加、造船業の成長、主要企業の多額の投資により、予測期間中に年平均成長率1.98%で成長すると予想されています。この地域には、上海、シンガポール、深セン、寧波・舟山など、世界でも最も賑わう港がいくつかあり、主要企業による地理的拡大や東南アジア諸国の著しい経済成長も相まって、市場の成長にさらに拍車をかけています。インド政府による複数の港湾拡張・開発プロジェクトにより、この地域の船舶用潤滑油市場の成長が促進されるでしょう。インドの貿易量の90%以上が同国の海上ルートを通じて行われているため、製造業の成長を加速させ、「メイク・イン・インディア」構想を支援するために、インドの港湾および貿易関連インフラの開発が引き続き必要とされています。サガルマーラ計画に基づく調査によると、2025年までにインドの港湾における貨物輸送量は年間約2500万MMTPAに達すると予想されていますが、現在のインドの港湾の貨物処理能力は年間1500万MMTPAにとどまっています。 増大する輸送量に対応するため、2025年までにインドの港湾処理能力を3300万MMTPA以上に拡大する計画が策定されています。

予測期間中、ヨーロッパでは船舶用潤滑油市場が力強い成長を遂げると予想されています。ヨーロッパには、ドイツ、英国、フランスなど、世界でも有数の貿易国である多くの先進国があります。 発達した船舶用インフラ、大規模な産業基盤、強力な港湾ネットワークなどは、ヨーロッパの船舶用潤滑油市場の成長を促進する要因となっています。EU加盟国間の貿易の35%、およびヨーロッパ全体の輸出の77%が海上輸送であるため、この地域の船舶用潤滑油の成長を促進しています。EUの海上輸送は、競争力を維持しながら汚染と気候への影響を低減するために、新しい持続可能な技術への投資、デジタルソリューションの採用、プロセスの自動化を行っています。

北米では、大規模な産業、高度な海洋インフラ、そして大量の輸出があることから、予測期間中に船舶用潤滑油市場が大幅に成長すると見込まれています。2022年3月、米国運輸省海事管理局(MARAD)は、アメリカズ・マリン・ハイウェイ・プログラム(AMHP)に2,500万米ドルの資金が割り当てられることを発表しました。AMHPは、米国の航行可能な水路の開発と利用拡大を推進し、同国のサプライチェーンと貨物の移動を改善します。AMHPは水路輸送を増大させ、それにより同地域の船舶用潤滑油の成長を促進します。

LAMEA地域は、海洋インフラの成長と中東諸国におけるオイルタンカーでの潤滑油の大量消費により、予測期間中に世界的な船舶用潤滑油市場で緩やかな成長が見込まれています。世界で上位5位に入る港湾のうち4つが、海上貿易にとって重要な中東および北アフリカに位置しています。ペルーのチャンカイにある巨大港湾は、中国企業であるコスコ・シッピング・ポートによって建設が進められており、ポストパナマックス船に対応可能な11のバースを備えています。この新しい港湾インフラは、カラオの混雑緩和の代替策として、東部および中央高地からの貨物の目的地としても機能することが期待されています。ワラル県は、チャンカイ港のおかげで、エクアドル、チリ、コロンビアへの貨物の再分配のための商業取引のハブとして、またアジアからペルーへの玄関口としても機能することが期待されています。

セグメント分析

油種別

鉱油セグメントは市場に最も大きく貢献しており、低価格と入手のしやすさから、予測期間中に年平均成長率(CAGR)xx%で成長すると見込まれています。 鉱油は、芳香族、パラフィン、ナフテンからなる複雑な混合物です。 鉱油の複雑な混合物のため、特定の製品タイプに応じて変化する幅広い特性を持っています。 このため、鉱油をベースとする船舶用潤滑油は、他の代替品よりも好まれています。

バイオベースの油セグメントは、より高いCAGRが見込まれています。 植物油や動物性脂肪などから作られるバイオベースの潤滑油は、潤滑性が高く、粘度指数が高く、温度による粘度の変化が少ないなど、多くの利点があるため、船舶業界で大きな注目を集めています。 さらに、バイオベースの潤滑油は生分解性で毒性も低く、再生可能であり、何よりも輸入石油油への依存度を低減することができます。

船舶の種類別

バルクキャリアー部門は市場に最も大きく貢献しており、予測期間中に年平均成長率xx%で成長すると見込まれています。バルクキャリアーは、船外にほとんど、あるいはまったく収容スペースのない乾物を輸送するために特別に建造された船舶です。これらの船舶は、国際貿易で必要とされるサービスの大部分を担っているため、海運船団の「主力」としても知られています。これらの船舶を通じて、パッケージ商品、鉄鉱石、石炭、その他のドライバルクを含む幅広い貨物が輸送されています。増加する貨物需要に対応するための、より強力で広々とした船舶の必要性は、この地域の経済状況の改善によってさらに高まっています。

石油タンカー部門は著しい成長が見込まれています。原油生産の混乱や原油供給貿易の変更は市場拡大に影響を与えます。原油は、原油が採掘される国から最終製品として精製される国へと超大型原油タンカー(VLCC)によって輸送されます。これらの船舶は通常、1回の出荷で35万トンの原油を輸送することができます。

製品タイプ別

コンプレッサーオイルセグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率xx%で成長すると予測されています。船舶や船において不可欠な機器がコンプレッサーです。蒸気/ガスは船舶の様々な場所で圧縮され、体積を減らすと同時に圧力を高めます。船舶では様々なタイプのコンプレッサーが採用されています。船舶では主に、主空気圧縮機、甲板空気圧縮機、冷凍圧縮機、空調用圧縮機が使用されています。空調や冷凍に関しては冷凍圧縮機が使用され、エンジン燃焼用の圧縮空気は空気圧縮機によって供給されます。豪華客船やクルーズ船の需要が高まるにつれ、船舶やその他の船舶の冷却システムの改善がますます求められています。

油圧セグメントは、熱や摩擦などを低減するために油圧コンプレッサーで潤滑油が広く使用されていることから、大幅な成長が見込まれています。油圧コンプレッサーは船舶において重要な役割を果たしており、油圧を機械力に、機械力を空気力に変換するために使用されています。

船舶用潤滑油市場における主要企業の一覧

- Aegean Marine Petroleum Network Inc.

- BP PLC

- Chevron Corporation

- Exxon Mobil Corporation

- Idemitsu Kosan Co. Ltd.

- LUKOIL Marine Lubricants DMCC

- Royal Dutch Shell Plc.

- Sinopec Corporation

- Total S.A.

- Valvoline LLC

- Shell plc

- TotalEnergies SE

- Gulf Oil International Ltd

- Idemitsu Kosan Co.,Ltd

- Indian Oil Corporation Ltd

船舶用潤滑油市場の区分

油の種類別(2020年~2032年)

- 鉱物油

- 合成油

- バイオベース油

船舶の種類別(2020年~2032年)

- コンテナ船

- タンカー

- 貨物船

- ばら積み貨物船

製品の種類別(2020年~2032年)

- エンジンオイル

- 油圧オイル

- コンプレッサーオイル

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界の船舶用潤滑油市場規模分析

- 世界の船舶用潤滑油市場の概要

- 油の種類別

- 概要

- 油の種類別金額

- 鉱物油

- 金額別

- 合成油

- 金額別

- バイオベース油

- 金額別

- 概要

- 船舶の種類別

- 概要

- 船舶の種類別金額

- コンテナ船

- 金額別

- タンカー

- 金額別

- 貨物船

- 金額別

- ばら積み貨物船

- 金額別

- 概要

- 製品タイプ別

- 製品タイプ別

- 金額別

- エンジンオイル

- 金額別

- 油圧オイル

- 金額別

- コンプレッサーオイル

- 金額別

- 製品タイプ別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の船舶用潤滑油市場規模・シェア・動向分析レポート(2025-2033):鉱物油、合成油、バイオベース油

• レポートコード:SRCH201DR ▷ お問い合わせ(見積依頼・ご注文・質問)