| • レポートコード:SRMM55579DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

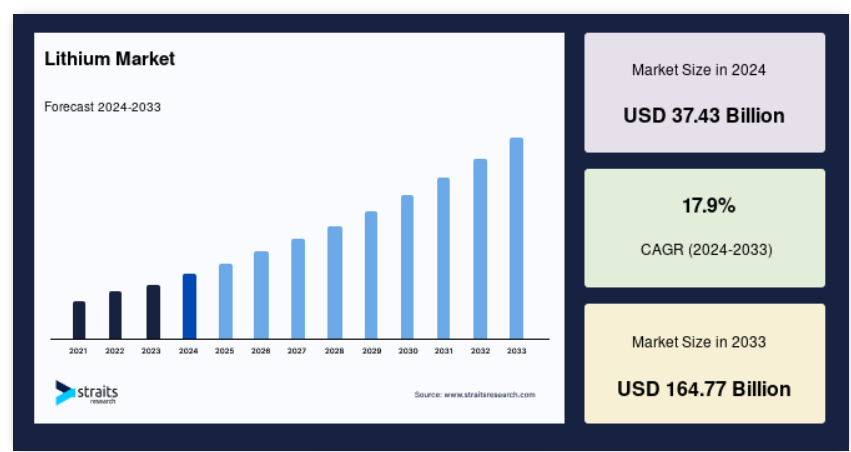

リチウムの世界市場規模は2024年に374.3億米ドルと評価され、2025年には441.3億米ドル 、2033年には1,647.7億米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は17.9%です。

リチウムはデリケートな銀白色の金属で、あらゆる金属の中で最も高い電気伝導率を誇ります。その反応性、軽さ、充電能力により、歴史を通じて幅広い用途がありますが、最近ではリチウムイオン(「Li-ion」)電池の重要な構成要素となっています。

コンピュータ、携帯電話、電気自動車、デジタルカメラ用の充電式電池の急速な改良が、リチウムイオン電池(LIB)市場の拡大に拍車をかけています。リチウム電池、潤滑剤、ガラス・セラミックス、鋳造の需要増が市場拡大の原動力に。ハイブリッド車や電気自動車、高消耗ポータブル機器、エネルギー貯蔵システムの人気の高まりが世界市場シェアを押し上げました。

リチウム市場の成長要因

電気自動車の成長

電気自動車市場の成長は、リチウム需要の主要な促進要因です。リチウムイオンバッテリーは電気自動車の重要な部品であるため、リチウムはクリーンで持続可能な輸送へのシフトにおいて重要です。国際エネルギー機関(IEA)によると、電気自動車の世界販売台数は2022年までに1,000万台を超えると予想されています。この年は電気自動車にとって記録的な年となり、全新車販売台数の14%を占めました。これは、2021年の9%、2020年の5%未満からの増加です。中国は世界最大の電気自動車(EV)市場を有しています。中国は、2022年までに世界のEV販売台数の60%を占め、走行中の全電気自動車の半分以上を占めるようになるでしょう。2023年上半期には、世界のEV販売台数の55%を中国が占めるようになります。

最初の電気自動車メーカーの1社であるテスラは、リチウム消費に大きな影響を与えました。同社の電動モビリティとエネルギー貯蔵への注力は、EV市場に影響を与えました。自動車産業の電動化が進むにつれ、リチウムイオン電池の需要は世界市場のダイナミクスを動かす重要な原動力であり続けるでしょう。その結果、世界のリチウム生産量は2030年までに150万トンに達すると予測されています。EVの普及が予測されることも、リチウム市場動向の良好な見通しに寄与しています。

市場の阻害要因

価格変動

世界市場における価格変動は、需給の動き、世界的な出来事、市場の思惑などの変数によってもたらされています。リチウム価格は急速に変動し、生産者と消費者に問題をもたらします。リチウム価格が不安定なのは、リチウムが生産量の限られた専門商品だからです。リチウム価格は需要と供給に密接に関係しています。特に電気自動車産業では、需要が高まると価格が上昇することがあります。その一方で、供給過剰や市場受容率の鈍化に対する懸念から、価格が修正されることもあります。

さらに、リチウム市場は投資家の感情や憶測に左右されやすい。短期的な価格変動は、投資家の認識に影響を与えるニュース、技術の進歩、地政学的な出来事によって引き起こされる可能性があります。2023年、リチウム価格は大きく変動しました。過去2年間の約500%の急騰から劇的に後退しました。リチウムは2023年に入ってから72.95%、379,000CNY/T下落しました。2022年12月、リチウムは5750000の史上最高値を記録。

このように、価格変動はリチウム産業におけるプロジェクト開発や投資選択に影響を与える可能性があります。価格の下落は遅延や再評価を引き起こす可能性がある一方、価格の上昇は新たな取り組みを促す可能性があります。

主な機会

技術の進歩

リチウムイオン電池の 化学的性質の改善や、現在進行中の電池技術の研究開発により、安全性、エネルギー密度、性能が向上する可能性があります。固体電池は、市場を拡大する可能性のある新しい電池技術の一例です。最先端の電池技術の研究開発費は増加の一途をたどっています。イノベーションが起これば、リチウム産業に新たな機会が生まれる可能性があります。2022年から2030年にかけて、リチウムイオン電池のバリューチェーンは毎年30%以上拡大すると予測されています。これは、電気自動車などの持続可能なエネルギー技術の人気の高まりによってもたらされます。研究や電池開発は、大企業や学術機関から多額の資金援助を受けています。

- 例えば、LG Chem、パナソニック、テスラなどの企業は、バッテリー技術の開発に多額の資金を投じています。パナソニックはテスラに数千個の小型リチウムイオン電池を提供しています。以前は主に電子機器にユーティリティが使用されていましたが、テスラはこれらの電池を最初に導入したメーカーです。エネルギー密度の向上は、電池化学の発展によって可能になったもので、同じ、あるいはより小さな容器により多くのエネルギーを蓄えることができるようになりました。これは、再生可能エネルギー貯蔵、携帯電子機器、電気自動車にとって特に重要です。その結果、電池の性能を高めるために研究開発を費やす企業は、エネルギー貯蔵製品市場の変化から利益を得るのに有利な立場にあります。

地域別インサイト

アジア太平洋: 主要地域

アジア太平洋地域は、最も重要な世界市場の株主であり、予測期間のCAGRは22.5%で成長すると推定されています。アジア市場は、電力、家電、化学、工業、一般製造業などの商業および産業分野で製品が広く使用されているため拡大しています。アジア太平洋地域は、いくつかの政府の取り組みや産業への国際的な投資の増加により急速に発展しています。市場の拡大を促進する要素の1つは、原材料の入手しやすさ。

さらに、中国、台湾、日本、韓国、インドなどの発展途上国でリチウムとその誘導体を生産する企業が増加していることも、この物質の需要を促進しています。バッテリー、コンデンサー、燃料電池は、中国が大量に生産している電気部品のほんの一部です。2022 年、中国は 0.9 テラワット時の生産量で世界の電池製造能力の約 77%を占めています。さらに、中国は銅加工装置の42%、コバルトの74%、黒鉛の100%、世界のリチウムの65%を加工しています。世界のリチウムイオン電池製造の70%は中国で生産されています。電気自動車用の燃料電池技術の進歩は、ガソリンや石油化学製品の燃焼による公害を減らすという政府の規制に役立っています。

北米: 急成長地域

南米アメリカは、予測期間中に22.3%のCAGRを示すと予想されています。厳しい規制のため、環境に優しいエネルギー源の採用が増え、地域の成長が急上昇しています。環境保護庁(EPA)が提供するいくつかのイニシアチブと財政的インセンティブは、太陽光、風力、地熱などの再生可能エネルギー源の使用を奨励しています。さらにEPAは、低所得世帯のクリーンな太陽エネルギーへのアクセスを拡大するための70億米ドルの助成金コンペを発表しました。ソーラー・パネルの普及に伴い、エネルギーを貯蔵するセルやバッテリーの需要も高まっています。

- 例えば、NASAとその他の請負業者パートナーシップは、技術移転の一環として、航空機のガスエンジンからNASAが作成したLIBパックに置き換えました。これらの要素は、北米での市場拡大を支えるでしょう。

ヨーロッパは過去10年間で産業が大幅に拡大しました。EUによる自動車、ICT、医療産業への研究開発費の増加が、市場拡大の主な原動力。欧州自動車工業会(ACEA)によると、2022年にEU市場で販売された910万台のうち、バッテリー式電気自動車(BEV)が占める割合は12.1%。2021年と比較すると、3.0ポイントの改善。世界のリチウム供給量の1%未満しかないヨーロッパは、輸入に大きく依存しています。欧州の電池市場は、今後5年間で438億4,000万米ドルに成長すると予想されています。

南米アメリカには世界のリチウム埋蔵量の約70%があります。電気自動車や携帯電話の充電池はこの金属で作られています。この金属は安価で品質が良く、チリで生産されています。この地域の市場は非常に集中しているため、チリ政府は新たな競合他社に門戸を開いています。中東・アフリカ地域は著しく成長。グローバル・マーケット・インサイトによると、グリーン・エネルギーと観光への投資の高まりに基づき、サウジアラビアが中東・アフリカ市場の大幅な成長を牽引する可能性が高い。

- 例えば、サウジアラビア政府は、同地域の市場拡大と再生可能エネルギー資源の供給を目的として、ヤンブ工業都市に8億9900万米ドル相当の総合バッテリー化学品コンプレックスを建設する計画を発表しました。南アフリカ自動車工業会(NAAMSA)によると、2022年9月の新車販売台数は前年同月比10.8%増。自動車と自動車部品の輸出は、南アフリカのGDPの4.3%を占めており、自動車部門が貢献しています。

リチウム市場のセグメント分析

製品別

炭酸塩が最大シェア 化学式Li2CO3で表される炭酸リチウムはリチウムの塩。リチウムイオン電池の重要な前駆体で、白色の結晶性の粉末です。電池の正極には炭酸リチウムがよく使われます。量的には、炭酸塩製品カテゴリーが市場をリードし、2022年には60%以上の最大シェアを占めています。最も安定した無機化合物は炭酸リチウム(Li2CO3)であり、LiOHのような他の化合物や純金属さえも作り出します。双極性障害も、炭酸塩製品を用いて治療される疾患のひとつです。

リチウムから作られるもう一つの化学物質は水酸化リチウム(LiOH)です。これは水に溶ける無機化学物質です。水酸化物市場は、予測期間を通じて最も急成長すると予想され、電池の進歩により高い需要があります。水酸化リチウムの製造には、石油系の硬い岩石やかん水が使用されます。水酸化リチウムの用途には、リチウムイオン電池や特定のリチウムグリースの製造が含まれます。高ニッケルリチウムイオン電池は、正極材料として水酸化リチウムを使用します。ニッケルを多く含む正極材料への需要が高まるにつれ、水酸化リチウムのニーズも高まっています。

用途別

市場で最も一般的な用途は電池です。二次電池、特にリチウムイオン電池は、必要な成分としてリチウムを必要とします。これらの電池は、再生可能エネルギー貯蔵システム、電気自動車、電子機器などで頻繁に利用されています。リチウムの最も重要で急速に拡大している用途の一つが電池市場です。電気自動車の世界的な普及とエネルギー貯蔵ソリューションの需要拡大が、電池におけるリチウム需要の主な原動力となっています。

2022年には、電池セクターがリチウム市場( )で大きなシェアを占めており、この優位性は予測期間中も続くと予想されます。正極、電解質、負極には、様々な活物質を組み合わせたLIBが採用されています。一次電池と二次電池のいずれかが存在します。時計、ノートパソコン、電卓、カメラ、ゲー ムなどの電子機器には一次電池が必要です。一方、ビデオカメラ、コードレス工具、電気自動車、タブレット、電話、携帯用ノートパソコンはすべて二次電池を使用します。

ガラスやセラミックスの分野では、炭酸リチウムや酸化リチウムなどのリチウム化合物が、耐熱性や安定性などの特性を向上させるために使用されています。電気機器用ガラス、調理器具、オーブンウェアなどは、特殊ガラス製品やセラミックスに使用されるリチウムを使用した製品のひとつです。

エンドユーザー別

自動車は市場に大きく貢献しています。リチウムは、主にハイブリッド車や電気自動車(EV)用のリチウムイオン電池を製造するために、自動車産業で大量に消費されています。化石燃料の使用は依然として自動車分野を支配していますが、リチウムイオン電池のような代替エネルギー源が中心的な役割を果たし始めています。今後数年間は、電気自動車のニーズの高まりと再生可能エネルギーへの移行が製品需要を牽引することになるでしょう。

- 例えば、インド政府は、2030年までに電気自動車を30%普及させるという目標を設定するため、国や州レベルの規制とともにFAME(ハイブリッド車・電気自動車の迅速な普及と製造)を導入しました。また、同国をリチウムイオン電池の主要ユーザーとし、450GW の再生可能電源を追加するために、34GW と 136GW の電池貯蔵の要件も定めました。

リチウムイオン電池は、デジタルカメラ、ウェアラブル技術、タブレット端末、コンピュータ、スマートフォンなどの電子機器に広く応用されています。スピーカー、MP3プレーヤー、ノートパソコン、カメラ、携帯電話、携帯ラジオなど、リチウムイオン電池を搭載した電子機器の販売台数が増加していることから、市場の拡大が見込まれています。軽量、高エネルギー貯蔵、コンパクトなサイズなどの特徴が電池のニーズを促進し、市場の成長を後押しします。煙探知機、ウェブカメラ、携帯ゲーム機、リモコンなどはすべて、使い捨ての充電式リチウムイオン電池を必要とします。

リチウム市場の主要企業リスト

-

- Albemarle Corporation

- Ganfeng Lithium Co., Ltd.

- SQM S.A.

- Tianqi Lithium Corporation

- Livent Corporation

- Lithium Americas Corp

- Pilbara Minerals

- Orocobre Limited Pty Ltd

- Mineral Resources

最近の動き

- 2023年7月- SQMは LGエナジー・ソリューションとの長期的パートナーシップを発表。2023年から2029年にかけて、SQMはLGエナジー・ソリューションに10万トン以上のバッテリーグレード炭酸リチウムと水酸化リチウムを供給。

- 2023年11月~BASFとSK Onがリチウムイオン電池における世界的な協業の可能性を調査することで合意。

リチウム市場のセグメンテーション

製品別(2021~2033年)

- 炭酸塩

- 水酸化物

- 塩化物

- 金属

- その他

用途別 (2021-2033)

- 電池

- ガラス・セラミックス

- 潤滑油

- ポリマー

- 冶金

- 医療

- 空気処理

- その他

エンドユーザー別 (2021-2033)

- 自動車

- 電子機器

- 産業

- エネルギー貯蔵

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

リチウムの世界市場規模分析

- リチウムの世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- 炭酸塩

- 金額別

- 水酸化物

- 金額別

- 塩化物

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品紹介

- 用途別

- 用途別

- 金額別アプリケーション

- 電池

- 金額別

- ガラスとセラミックス

- 金額別

- 潤滑油

- 金額別

- ポリマー

- 金額別

- 冶金

- 金額別

- 医療

- 金額別

- 空気処理

- 金額別

- その他

- 金額別

- 用途別

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 自動車

- 金額別

- 電子機器

- 金額別

- 産業

- 金額別

- エネルギー貯蔵

- 金額別

- その他

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のリチウム市場規模・シェア・動向分析レポート(2025-2033):炭酸塩、水酸化物、塩化物、金属、その他

• レポートコード:SRMM55579DR ▷ お問い合わせ(見積依頼・ご注文・質問)