| • レポートコード:SRAT56900DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

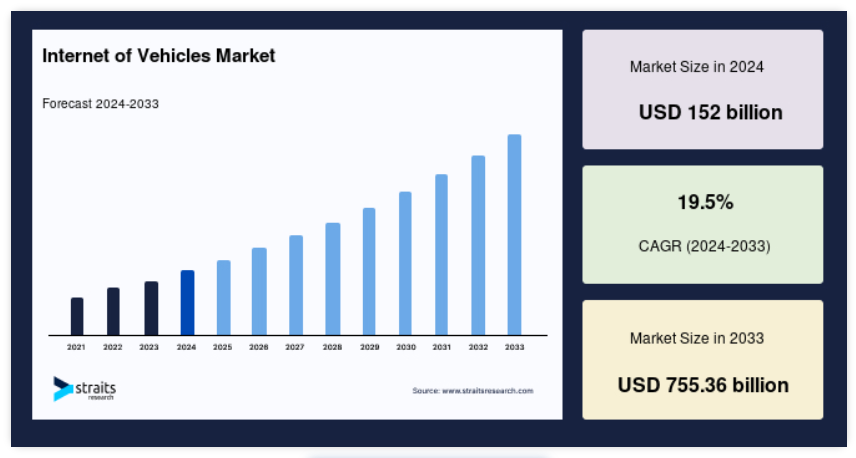

世界の自動車用インターネット市場規模は2024年に1,520億米ドルに達し、予測期間(2025年から2033年)には年平均成長率19.5%で成長し、2033年には7,553億6,000万米ドルに達すると予測されています。

自動車用インターネットとは、リアルタイムの通信とデータ共有を可能にする、自動車、デバイス、インフラストラクチャのネットワークを指します。IoV は、自動車をインターネットや IoT、クラウドコンピューティング、AI などの先進技術と統合し、交通管理の改善、安全性の向上、ドライバーや乗客へのパーソナライズされたサービスの提供を実現します。車両間通信(V2V)、車両とインフラ間の通信(V2I)、車両とあらゆるものとの通信(V2X)をサポートし、スマート交通システムや自動運転ソリューションを促進します。

レポート目次

企業や自動車メーカーが、輸送のスマート化とコネクティビティの向上を目指して技術リーダーと協力し合う中、世界市場は徐々に回復しつつあります。この成長を推進しているのは、先進運転支援システム(ADAS)、Vehicle-to-Everything(V2X)通信の成長、およびリアルタイム交通管理に対する需要の高まりです。欧州委員会は、IoV は、交通のより包括的なデジタル変革の中核を成し、渋滞の緩和と交通安全の向上に貢献すると述べています。IoV は、車両、インフラ、ネットワーク間のシームレスなデータ交換を促進するため、交通システムの機能に変革をもたらします。

米国運輸省は、車両のコネクティビティは交通の流れの効率と安全性を高める分野であり、将来のモビリティソリューションの開発において最優先事項として取り組むべきであると強調しています。各国政府も、世界規模での IoV 技術の統合を強力に推進しています。例えば、中国工業情報化部(MIIT)は、スマート交通の強化を目的とした IoV の大規模パイロットプログラムを 30 以上の都市で開始したと発表しています。アナリストたちは、5G ネットワークやスマートインフラへの投資の増加に伴い、この市場は着実に成長すると予測しています。

IoV 市場は、中国、米国、日本、インド、ドイツといった世界トップクラスの自動車販売市場の影響を強く受け、中国が最大の販売量を占め、続いて米国、日本がそれに続きます。これらの国々では、世界の大手自動車メーカーがコネクテッドカー技術の採用を推進しています。EV の普及が進むインドでは、急成長する自動車セクターが IoV ソリューションの勢いを後押しし、ドイツの高級自動車ブランドは、高度な IoV システムの需要をさらに加速させています。

以下の図は、市場成長のダイナミクスを、前年比の生産台数で示したものです。コネクテッドカー技術の採用が著しく増加しており、市場規模は 2022 年の 5,248 万台から 2023 年には 7,360 万台へと大幅に拡大すると予想されています。

独自の市場動向

V2X(Vehicle-to-Everything)通信の採用拡大

自動車の世界で人気が高まっているV2X(Vehicle-to-Everything)通信が普及しつつあります。この技術により、自動車は他の自動車、道路インフラ、歩行者と通信することが可能になります。V2Xは、速度、位置、信号などの情報を共有することで、事故の防止や交通の流れの改善に貢献します。この技術が自動車や都市でますます普及するにつれて、道路の安全性と効率性が向上することが期待されています。

- 例えば、米国運輸省は、V2X 技術により、自動車、道路インフラ、およびモバイル機器を装備した脆弱な道路利用者がワイヤレスで通信できるようになり、人命が救われると強調しています。

さらに、IoV では、リアルタイムの意思決定を行うために AI やエッジコンピューティングの利用が拡大しています。自動車には多くのセンサーが搭載されており、膨大な量の情報を生成するため、データ量は膨大になります。しかし、エッジコンピューティングにより、そのデータは発生源の近くで処理されるため、遅延を最小限に抑えることができます。こうした状況の中で、自動車の性能や安全性に関する道路状況の変化に対するスピードも重要な要素となっています。

世界の自動車用インターネット市場を成長させる要因

コネクテッドカーおよびスマートモビリティソリューションの需要の高まり

インターネットやその他のデバイスに接続された自動車に対する需要が高まっています。自動車には、リアルタイムの交通情報、エンターテイメント、高度なナビゲーションなどの機能が組み込まれています。都市化の進展と交通渋滞の悪化に伴い、輸送を効率的かつ楽しいものにするスマートモビリティソリューションの需要が高まっています。

- 例えば、欧州委員会は、加盟国全体の輸送効率と安全性を向上させるため、コネクテッドカー技術の採用を積極的に推進しています。

さらに、世界中の各国政府は、自動車用インターネットの利用を奨励しています。より安全で効率的な交通システムを実現するための規則やインセンティブの策定を目指しています。こうした取り組みにより、交通事故の削減、排出ガスの削減、効率的な交通流量の管理が実現します。例えば、米国運輸省は、自動車のコネクティビティは交通効率の向上と事故の削減に不可欠であり、将来のモビリティソリューションの優先課題であると強調しています。

市場抑制要因

高いサイバーセキュリティリスクとデータプライバシーの懸念

コネクテッドカーの台頭は、サイバーセキュリティとデータプライバシーに関する重大なリスクをもたらします。自動車が相互に接続されるようになるにつれて、ハッカーが重要なシステムにアクセスするための侵入ポイントが増え、乗客の安全が脅かされ、個人データが漏洩する危険性があります。リアルタイムの位置情報、運転習慣、個人の好みなどの機密情報は、適切に保護されていないと悪用される可能性があり、一部の消費者は IoV 技術の採用を躊躇する要因となっています。

- 例えば、欧州サイバーセキュリティ機関(ENISA)は、コネクテッドカーの潜在的なリスクを指摘し、データを保護し、ユーザーの安全を確保するための強固なセキュリティ対策を求めています。こうした懸念から、自動車メーカーはサイバーセキュリティソリューションを優先し、IoV システムのセキュリティ確保のためにテクノロジー企業と協力しています。

市場機会

5G インフラの拡大により、より高速で信頼性の高い車両接続が可能に

5G ネットワークの拡大は、自動車間の通信、インフラ、その他のデバイス間の通信をより高速かつ信頼性の高いものにし、自動車のインターネットに画期的な変化をもたらします。高速かつ低遅延の接続性を備えた 5G は、先進運転支援システム (ADAS)、交通管理の改善、自動運転技術に欠かせないリアルタイムのデータ交換を可能にします。このネットワークの進化は、より安全で効率的な輸送システムの実現に向けた道を開きます。

- 例えば、2024年10月、5G Automotive Association(5GAA)は、すべての道路利用者の交通事故による死亡をゼロにする「ビジョンゼロ」の実現を目指す、Cellular Vehicle-to-Everything(C-V2X)技術の進歩を実証しました。これらのイノベーションは、車両のコネクティビティと安全性に革命をもたらす5Gの可能性を実証しています。

5G が世界的に拡大し続ける中、グローバルな自動車用インターネット市場は急速な成長が見込まれ、自動車メーカー、通信事業者、テクノロジー企業が連携して、よりスマートでより接続性の高い交通エコシステムを構築する機会が生まれています。

地域別動向

北米:35% の市場シェアを誇る支配的な地域

北米は、世界の自動車用 IoT 市場で最大のシェアを占めています。この地域は、強力な規制の枠組みとスマート交通インフラへの投資に支えられ、自動車関連のコネクテッドテクノロジーを急速に採用しています。V2X 通信に対する政府の政策支援と、ほぼ全域での 5G 展開により、この地域では IoV の採用が加速しています。米国およびカナダ市場に関しては、米国およびカナダの自動車メーカーは、道路の安全性を高め、渋滞を軽減して、より優れた自動運転を実現するために、IoV ソリューションの統合に積極的に取り組んでいます。また、この地域では、モビリティサービス向けのクラウドベースのソリューションをサポートする、よく発達したデジタルエコシステムとともに、消費者の需要も増加しています。

アジア太平洋地域:革新的な都市イニシアチブにより最速の成長

アジア太平洋地域は、大規模なスマートシティプロジェクトと自動車コネクティビティへの投資により、世界の自動車用インターネット市場で最も高い成長率を示しています。中国、日本、韓国がこの地域をリードしており、自動運転、インテリジェント交通管理、自動車とインフラ間の通信(V2I)における IoV の採用を支援する政府イニシアチブが、その成長をさらに後押ししています。この地域における電気自動車およびハイブリッド車の台頭も、IoV の拡大を後押ししています。これは、高度なコネクティビティがエネルギー効率と車両群の最適化に欠かせない要素であるためです。5G インフラストラクチャと自動車生産の増加により、アジア太平洋地域は今後数年間で IoV の成長の主要な推進力となるでしょう。

各国別見通し

- 中国:中国は、電気自動車(EV)の急速な普及とスマートシティの成長に牽引され、市場をリードしています。政府の方針とインフラ投資に支えられた、電動化への積極的な取り組みが、中国を世界的なリーダーにしています。BYD、NIO、Geely などの大手自動車メーカーは、自動運転やリアルタイムデータ共有などの IoV 技術を自動車に統合する最前線に立っています。深センや広州などのスマートシティプロジェクトは、コネクテッド交通システムと自動車とインフラ間のシームレスな通信を実現することで、IoV の採用をさらに加速しています。

- 米国:米国市場は、電気自動車と自動運転への移行が進んでいることで活況を呈しています。Tesla、Ford、General Motors などの企業は、安全性、インフォテインメント、自動運転機能に重点を置いた IoV システムの統合における先駆者です。米国政府は、スマート交通プロジェクトや EV 充電ネットワークに資金を提供する超党派のインフラ法などのインフラ投資や取り組みを通じて、この成長を支援しています。

- ドイツ:フォルクスワーゲン、BMW、ダイムラーが主導するドイツの自動車産業は、サステナビリティと自動運転に重点を置き、世界の IoV 市場で重要な役割を果たしています。炭素排出量の削減と電気自動車の導入を推進する同国の政策は、IoV の成長と一致しています。ドイツの自動車メーカーは、コネクテッドカーソリューションに多額の投資を行い、リアルタイムの診断、予知保全、運転の安全性の向上を実現しています。

- 日本:日本の市場は、先進的な安全機能とスマートインフラの統合に重点を置いていることで知られる、大手自動車メーカーであるトヨタと日産が牽引しています。日本は、自動運転車およびコネクテッドカー技術の採用における先駆者であり、交通管理の改善と事故の削減を図る高度交通システム(ITS)の構築に継続的に取り組んでいます。例えば、トヨタの「モビリティ・チームメイト・コンセプト」は、ドライバーや道路インフラと調和して動作する自動運転車の開発を目指しています。

- 韓国:韓国の市場は、スマートシティと 5G インフラの推進に関する政府政策に支えられた、現代自動車と起亜自動車のイノベーションの恩恵を受けています。高速 5G ネットワークの展開により、車両のコネクティビティが強化され、車両とインフラ間のリアルタイム通信が可能になります。例えば、現代自動車の Blue Link システムは、リモートスタート、車両診断、AI 搭載の運転支援機能を提供し、IoV の採用を促進しています。

- インド: インドの市場は、EV への関心の高まりと自動車産業の拡大により成長しています。Tata Motors や Maruti Suzuki などの企業は、安全、ナビゲーション、インフォテインメントシステムに重点を置いて、IoV ソリューションの統合をリードしています。FAME(ハイブリッド車および電気自動車の早期導入と製造)などの政府主導の取り組みや、スマートシティプロジェクトも、成長をさらに後押ししています。例えば、Tata Motors の Nexon EV は、リアルタイムの車両追跡とリモート診断機能を備えたコネクテッドカー技術を採用しています。

- 英国:Jaguar Land Rover(JLR)などのブランドが電気自動車およびコネクテッドカーに注力しているため、英国の市場は急速に拡大しています。グリーンテクノロジーとスマートインフラへの投資を促進する政府の政策も、成長をさらに後押ししています。Future of Transport イニシアチブは、特に自動運転と車両のコネクティビティにおける IoV の開発を支援しています。例えば、Jaguar Land Rover の PIVI Pro システムは、高度なインフォテインメント、ナビゲーション、および無線によるアップデートを提供し、コネクティビティとユーザーエクスペリエンスを向上させています。

- ブラジル:ブラジルでは、フィアット、シボレーなどの自動車メーカーが、車両の安全性とインフォテインメントシステムの強化のために IoV 技術の採用に注力しており、市場は着実に成長しています。電気自動車やスマートモビリティプロジェクトに対する政府の優遇措置も、市場を大幅に押し上げています。例えば、フィアットの Pulse SUV は、統合ナビゲーション、音声コマンド、スマートフォン接続などの IoV 機能を備え、スマート車両ソリューションに対する需要の高まりに対応しています。

セグメント分析

コンポーネント別

ハードウェアセグメントは、接続性と通信を可能にする上で物理的なコンポーネントが重要な役割を果たしているため、世界市場をリードしています。センサー、通信モジュール、GPS、プロセッサは、データをリアルタイムで収集・送信することで、IoV のバックボーンを形成しています。車両の接続性と自律性の向上に伴い、ハードウェアの需要は飛躍的に増加しています。V2X 通信、AI 駆動の分析、リアルタイムモニタリングは、信頼性が高く洗練されたハードウェアソリューションの台頭を後押ししています。自動車メーカーや技術プロバイダーは、車両の安全性、効率、性能を最大化するために、この分野において絶えず革新を続けています。そのため、ハードウェアが市場シェアの最大部分を占めています。

通信の種類別

V2N(Vehicle-to-Network)技術は、シームレスなリアルタイムのデータ交換の必要性から需要が高まっているため、世界市場をリードしています。クラウド接続により、車両はナビゲーションの更新、道路状況の警報、インフォテインメントサービスにアクセスすることができます。V2N は、車両が更新のために手動の介入を必要としないことを保証するために不可欠な、無線 (OTA) ソフトウェア更新に役立ちます。5G ネットワークの展開により、V2N 接続はより効率的になり、低遅延と高速通信を実現しています。政府や企業がモビリティソリューションの改善を推進する中、スマートシティのインフラストラクチャと統合できることは、その採用をさらに後押ししています。

アプリケーション別

自動運転セグメントは、自動運転技術への注目が高まっていることから、最大の市場シェアを占めています。自動車メーカーやテクノロジー企業は、自動運転車の実現に向けて、AI、機械学習、センサーフュージョンに多額の投資を行っています。IoV は、自動運転車とその周辺環境とのリアルタイム通信を可能にし、安全性と効率性を向上させます。先進運転支援システム(ADAS)により、より多くの車両が半自動運転機能をますます高速で統合し、世界は完全自動運転に向けて前進しています。より安全で、より革新的で、より効率的な輸送ソリューションに対するニーズが、この分野の優位性をさらに高めています。

車両の種類別

スマートでコネクテッドカーの機能に対する需要がますます高まっていることから、乗用車が市場をリードしています。インフォテインメントシステム、リアルタイムナビゲーション、AI による安全性の向上は、こうしたテクノロジーの採用における重要な要素となっています。V2X 通信の統合、電気自動車(EV)の進歩、および自動運転技術の進歩により、IoV エコシステムにおける乗用車の地位はさらに強化されています。自動車メーカーは、コネクテッド乗用車の開発において、ユーザー体験、効率、および安全性の向上に注力しています。この側面は、都市部のモビリティやライドシェアリングサービスにおける IoV の普及において、さらに顕著になっています。

企業市場シェア

主要市場プレーヤーは、先進的な自動車用インターネット技術に投資し、製品の強化と市場でのプレゼンスの拡大を図るため、提携、買収、パートナーシップなどの戦略を推進しています。

BYD:自動車用インターネット市場の新興プレーヤー

BYD は、先進的な電気自動車と革新的なコネクティビティソリューションにより、自動車用インターネット市場での存在感を固め、スマートでエコフレンドリーな輸送システムに対する需要の高まりに対応しています。

最近の動向

- 2024年8月、BYD は Huawei と提携し、同社の先進的な自動運転システム「Qiankun」を Fangchengbao EV に統合し、プレミアムモデルのラインナップとスマート運転機能の強化を目指しています。

自動車用インターネット市場における主要企業一覧

-

-

- Tesla Inc.

- Ford Motor Company

- General Motors (GM)

- Volkswagen Group

- BMW Group

- Toyota Motor Corporation

- Nissan Motor Co., Ltd.

- Hyundai Motor Company

- Kia Corporation

- BYD Auto Co., Ltd.

-

最近の動向

- 2025年1月– テスラは、「スマートサモン」機能に関する事故の報告を受けて、米国の規制当局による完全自動運転システムに関する新たな調査を受けました。この事故は、260万台の車両に影響を及ぼしています。

- 2024年11月– BMWグループは、CE認証を取得し、自動運転の量産化を進めています。ディンゴルフィングでシリーズ生産を開始し、ネットワーク全体に拡大しています。この革新は、物流と生産効率を最適化し、産業の新たなベンチマークを確立しています。

アナリストの意見

当社のアナリストによると、自動車産業の電動化、自動化、コネクティビティへの移行が進むにつれて、世界の自動車用インターネット市場は大幅な成長が見込まれています。AI、5G ネットワーク、スマートシティインフラは、リアルタイムのデータ交換を強化し、安全性、効率、ユーザーエクスペリエンスを向上させるコネクテッドカーソリューションの需要を後押しするでしょう。

自動車メーカーが自動運転や電気自動車を推進し、政府がデジタルインフラストラクチャを支援する取り組みを進める中、この市場は急速に拡大する見通しです。ただし、サイバーセキュリティの懸念、相互運用性、規制上の課題などの課題は依然として残っていますが、グローバルなモビリティに変革をもたらす可能性の方がこれらの障害を上回り、IoV は将来のイノベーションにとって重要な分野となっています。

自動車用インターネット市場セグメント

コンポーネント別(2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

通信の種類別(2021年~2033年

- 車両間通信(V2V

- 車両とインフラ間の通信(V2I

- 車両と歩行者間の通信(V2P

- 車両とネットワーク間の通信(V2N

用途別(2021年~2033年

- 車両管理

- 自動運転

- 交通管理

- インフォテインメントおよびコネクテッドサービス

- 予知保全

車両の種類別(2021年~2033年)

- 乗用車

- 商用車

- 二輪

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界の自動車用インターネット市場規模分析

- 世界の自動車用インターネット市場紹介

- コンポーネント別

- 紹介

- コンポーネント金額別

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 紹介

- 通信の種類別

- 紹介

- 通信の種類金額別

- 車両間通信 (V2V)

- 金額別

- 車両とインフラ間(V2I)

- 金額別

- 車両と歩行者間(V2P)

- 金額別

- 車両とネットワーク間(V2N)

- 金額別

- 紹介

- アプリケーション別

- 概要

- アプリケーション別金額別

- 車両管理

- 金額別

- 自動運転

- 金額別

- 交通管理

- 金額別

- インフォテインメントおよびコネクテッドサービス

- 金額別

- 予測メンテナンス

- 金額別

- 概要

- 車両の種類別

- 概要

- 車両の種類別金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 二輪車

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責

• 日本語訳:世界の自動車用インターネット市場規模・シェア・動向分析レポート(2025-2033):ハードウェア、ソフトウェア、サービス

• レポートコード:SRAT56900DR ▷ お問い合わせ(見積依頼・ご注文・質問)