| • レポートコード:SRAM1598DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

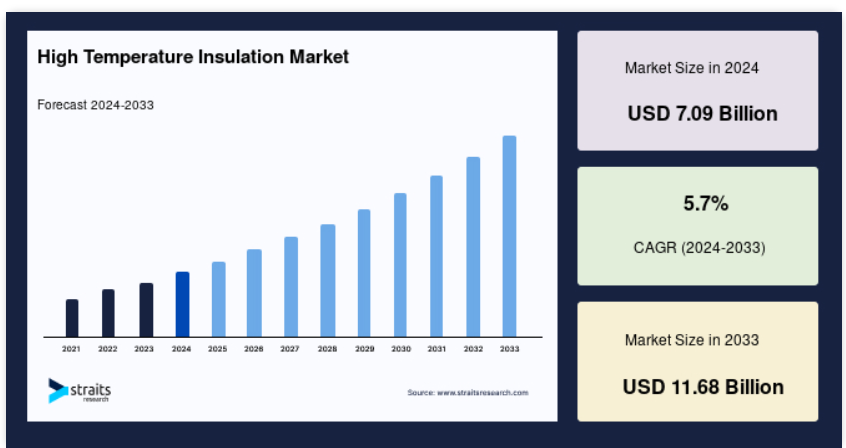

高温断熱材の世界市場規模は2024年に70億9000万米ドルと評価され、2025年には75億米ドル、2033年には116億8000万米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は5.7%で推移すると予測されています。

高温断熱材は超高温から保護する断熱材で、製造、自動車、電化製品、機械加工などさまざまな用途で使用されています。高温断熱材は、重要な作業の遂行、商品や部品の製造、最適で費用対効果の高い性能の保証など、さまざまな分野で使用されています。

断熱材は熱伝導を制御するために重要です。高温断熱材は、温度上昇に必要なエネルギー量を削減すると同時に、熱源に近い人々を害から守ります。セラミックファイバーとケイ酸カルシウムは、産業用途でよく使用される2つの高温断熱材です。高温断熱材には多くの重要な特徴があります:熱伝導率が低いことが必要で、これは熱の伝わりが遅いことを意味します。また、熱放射として効率的にエネルギーを放出するためには、表面放射率が必要です。

レポート目次

高温断熱材市場の成長要因

二酸化炭素(CO2)削減需要の高まり

産業施設から排出される二酸化炭素は、公衆衛生や環境にさまざまな悪影響を及ぼすため、世界的に大きな問題となっています。近年では、この汚染が気候変動の原因ともなっています。アメリカ環境保護庁の報告によると、CO2排出量はアメリカで発生する温室効果ガスの80%以上を占めています。いくつかの経済は、産業地域からの温室効果ガス排出を最小限に抑える必要性に警鐘を鳴らしています。その結果、世界中の政府や社会当局は、二酸化炭素排出量を削減するために、産業施設における重要部品の使用を強制しています。

二酸化炭素の排出は太陽エネルギーを大気中に閉じ込め、地球温暖化の主な原因となります。気象パターン、水の供給、食用作物の生育期はすべて影響を受けます。また、世界中の二酸化炭素排出量の増加により海面が上昇し、沿岸部の住民に被害が出ています。この問題に対処するため、世界中の産業施設は二酸化炭素を削減する製品の導入に乗り出しています。その結果、高温断熱材市場は予測期間を通じて成長する見込みです。

産業構造物には、断熱パネル、被覆材、断熱屋根、一体型ソーラーパネル、ヒートポンプ、その他の断熱材が採用されています。CO2排出の主な原因は化石燃料の燃焼です。重要な経済国におけるエネルギー産業とセメント製造産業は、CO2排出量の多さに不可欠な役割を果たしています。その結果、厳しいCO2排出規制により、近い将来、高温断熱製品の使用が増加すると予想されます。

エネルギーコストと持続可能性

断熱は、エネルギーを節約する最も安価で安全な方法のひとつです。連続稼働しているレンガ壁炉などの産業設備に外断熱を施すことで、蓄熱能力が高まり、平均温度が調整されます。その他の断熱の利点としては、低い周囲温度でのパイプの凍結防止、大規模工場での機械騒音を低減するための防音、配管やその他の部品の機械的損傷などがあります。断熱材は、事故の危険性を減らしながら、極端に高温または低温になる機器やサポートを保護することができます。

断熱材の熱伝導率に影響を与える可能性があるため、透湿性は極低温エンジニアリングにおいて不可欠な指標です。石油・ガス部門や化学工場では、製品を車両や巨大で高品質なパイプで運搬しています。パーライトは、可燃性液体や高性能化学物質を輸送するタンクや容器の断熱に使用され、本来の品質を保ちます。

適切な断熱材と熱質量を持つ産業設備や建物は、エネルギー効率が高く、費用対効果の高い設計となっているため、暖房設備が不要となり、ランニングコストを抑えることができます。ライフサイクルを改善し、製品の効率を高める断熱製品は、メーカーによって開発されています。

高温断熱材市場の抑制要因

不安定な原料価格

高温断熱材の製造には、アルミナ、シリカ、石灰、強化繊維、ガラス繊維、CMSウール、セラミック繊維、多結晶繊維、その他の原材料が一般的に使用されます。上記の原材料のほとんどは、原油などの天然資源に由来します。その結果、原油コストの変動が断熱材市場の成長を妨げる大きな障害となっています。

また、カタール、リビア、イラクといった重要な産油国における政情不安は、原油価格をさらに下落させると予測されています。EUとアメリカは、世界有数の天然油生産国であるロシアに経済的制限を課しています。これは原油価格に悪影響を及ぼすと予想されます。

原油の国際市場は、生産者が断熱材の最適価格を決定することを困難にしています。その結果、他の断熱材分野がシェアを拡大する可能性があります。イラン、イラク、クウェート、アラブ首長国連邦、カタール、サウジアラビアを含む湾岸諸国は、世界の原油のほとんどを生産しています。これらの国々の政治不安は、原油価格の変動に大きく寄与しています。

また、原油はそのダイナミックな性質から、様々な用途に広く使用されており、需給バランスもあるため、原油価格は変動することが予想されます。断熱材の製造コストの半分を占めるのが原材料費です。そのため、原材料価格の変動は、予測期間における世界の高温断熱材市場の成長を阻害すると考えられます。

高温断熱材市場の機会

急速に変化する産業と相まって、研究開発への支出が増加

新興国を中心とした産業化と都市化の進展により、高温断熱材市場は予測期間中に大きく拡大する見込みです。高温断熱材は、ガラス、アルミニウム、セラミック、鉄鋼、耐火物、セメント、粉末冶金などの分野で成長しており、世界的な拡大に拍車をかけています。また、R&Dへの支出が増加することで、より安全で持続可能な、耐久性の高い製品を生み出すことができ、需要を促進しています。

高温断熱材市場の動向

断熱材用途での需要増加

断熱材の主な目的は、熱エネルギー損失を防止・最小化してエネルギーを節約すること。一方、断熱材は、プロセス温度のより正確な制御と製品保護、冷たい表面上の結露とそれに起因する腐食の防止、防火と振動吸収を提供する蒸気パイプライン内のドレンの生成の低減など、さまざまな方法でサポートします。

高温の適用範囲は600°F~1500°Fで、煙突、ボイラー、タービン、ブリーチング、排気口、焼却炉、その他の高温用途でよく使用されます。断熱材が使用される最も重要な温度は2300°Fで、2300°Fを超える温度では、耐火物は一般的に溶解炉などの用途で使用されます。

産業炉、オーブン、パイプはすべて高温断熱の恩恵を受けています。これらは様々なセクターや熱処理工場で見られます。さらに、パイプや機器は、用途の要件に応じて断熱する必要があります。石油化学、鉄鋼、セメント製造、オフショア、発電、アルミニウム、建設などは、これらの商品を使用するいくつかの産業です。

上記の要因の結果、断熱用途の高温断熱材の需要は今後数年間で増加すると予測されています。

地域別洞察

アジア太平洋地域:年平均成長率6%で支配的な地域

アジア太平洋地域は最大の高温断熱材市場になると予想されています。インド、韓国、タイ、フィリピン、マレーシア、インドネシアなどの主要途上国では都市化と工業化が急速に進んでいるため、アジア太平洋地域の高温断熱材市場は予測期間中に大きく成長する可能性が高いです。

これは主に、人口増加と、需要増に対応したガラス、セメント、鉄鋼、セラミックスなど多数の最終用途産業における生産能力増強のための政府や企業による大規模な支出によるものです。中国、日本、オーストラリアなどの国々では、エネルギー効率、温室効果ガス排出削減、カーボンフットプリント削減への関心と規制が高まっているため、予測期間中に需要が拡大する見込み。

ヨーロッパ:年率4%の急成長地域

ヨーロッパは高温断熱材にとって2番目に大きな市場であり、2030年までに18億2,200万米ドルの市場金額が予想され、CAGRは4%を記録しています。これは、同地域の工業化傾向の高まりや、産業エネルギー効率の向上を目指した欧州連合(EU)の多くの取り組みと関連している可能性があります。また、欧州諸国は新しい産業技術の研究開発に多額の投資を行っており、エネルギー効率を大幅に改善し、二酸化炭素排出量を削減し、高い生産レベルに達しています。

セメント、石油化学、セラミックス、ガラス、鉄鋼、ガラスなど、いくつかの最終用途部門からの需要が大幅に増加しているため、北米の市場は今後数年間で急速に拡大すると予想されます。高温または高温断熱材は、ボイラー、炉、ダクト、集塵装置、産業用オーブンなどに頻繁に使用されます。米国アドバンストセラミックス協会(USACA)がセラミック工場からの熱排出を低減することに重点を置いている結果、高温断熱材の使用は予測期間を通じて米国で増加すると予想されます。さらに、米国で確立された鉄鋼産業での広範な使用が、製品需要を促進すると予想されます。

石油・ガス産業では高温断熱材が広く使用されているため、中東・アフリカ地域が最も速い成長率を示すと予測されています。サウジアラビア、クウェート、アラブ首長国連邦、カタールなどの国々では、エネルギー生産やガラス・セラミックス製造などの非石油産業活動を拡大するために、政府による投資が増加しており、今後数年間で市場が牽引されると予想されます。

セグメント別分析

製品別

高温断熱材市場は、製品別にセラミックファイバー、断熱耐火レンガ、ケイ酸カルシウム、その他に区分されています。セラミックファイバー製品セグメントが世界市場を支配すると予想され、予測期間中の年平均成長率は6%を記録し、2030年までに67億1300万米ドルに達すると予測されています。セラミックファイバーは、熱衝撃に耐え、高温に耐える能力があるため、絶縁材料として有用です。セラミックファイバーは高温耐性があり、コスト効率が高く、適応性があり、カスタマイズが容易であるため、高温断熱産業で大きな需要があります。

世界的な原油需要の増加は原油運搬船の増加をもたらし、大型運搬船の製造におけるセラミック繊維の需要を押し上げると予想されます。また、石油化学産業での用途が高いため、製品のニーズが高まります。2022年、売上高と数量で第2位の製品セグメントは絶縁耐火煉瓦。直接還元プロセスや再加熱炉のダクト、高炉バーナー、コークス炉のバックアップ断熱材、スプーン、タンディッシュなど、鉄鋼産業での用途が多いため、断熱れんがの需要が増加。

石油化学産業、電気・蒸気発電所、精製所におけるケイ酸カルシウムの使用増加により、この材料の需要が増加すると考えられます。高温のパイプや機械を絶縁するために、この製品は採用されています。さらに、耐火性を伴う多くの用途にも広く採用されています。高温断熱製品は、石油化学、セラミックス、セメント、ガラス、鉄、鉄鋼、アルミニウムなどの様々な最終用途産業で高い効率を達成するために、制御された動作温度下で様々な製造および加工用途で利用されています。

用途別

高温断熱材市場は、石油化学、セラミックス、ガラス、セメント、鉄鋼、耐火物、粉末冶金、アルミニウム、その他にセグメント化されています。石油化学用途セグメントが世界市場を支配すると予想され、予測期間中の年平均成長率は7%を記録し、2030年までに41億2800万米ドルに達すると予測されています。石油化学産業では、天然油の分離、原油の分解、アルキル化、異性化などのさまざまなプロセスで、分離、混合、分子添加のためにパイプラインや容器を使用します。そのため、高温の精製油を取り扱い、輸送する必要があり、確実に管理・放熱する必要があります。精製・石油処理工程では高熱を発する材料が必要とされるため、セラミックファイバーやケイ酸塩などの断熱製品の需要が増加すると考えられます。

また、プラスチック、合成ゴム、肥料などの石油化学原料の需要増加が、高温断熱材の開発を促進しています。2022年には、ガラス用途セグメントが2番目に大きなセグメントに成長しました。ガラス製造事業の成長見通しをさらに高めているのは、輸送、家電、建築分野でのスマートガラスの利用拡大です。このことが、ガラス分野における高温断熱材の需要を押し上げています。セメント 珪酸カルシウム、雲母、珪酸塩ボード、パイプライン断熱材、セラミックファイバーボードやブランケットなどの断熱繊維レンガのような高温断熱材のセメント分野での使用量の増加が、セメントセグメントの成長の原動力となっています。上記のアイテムは、セメントクリンカーを作るための炉で消費されるエネルギーを削減します。

高温断熱材市場の主要企業リスト

-

- 3M Company

- ADL Insulflex Inc.

- Zircar Zirconia Inc.

- Unifrax LLC

- Morgan Advanced Materials

- Almatis GmbH

- Rath Group

- Aspen Aerogels Inc.

- Hi-Temp Insulation Inc.

- Insulcon Group

- Isolite Insulating Products Co. Ltd

- Pacor Inc.

- Promat International NV

- Pyrotek

- M.E

- Schupp Industriekeramik GmbH.

最近の動向

- 2022年5月、モルガンが次世代 電池技術創出のために設立されたコンソーシアムを 材料面で後押し。

- 2022年7月、アルマティスが焼成アルミナの純度を向上

- 2022年11月、外来患者における患者の安全性と品質管理の監視の需要が拡大し、新しい3Mの外来潜在的予防可能合併症ソフトウェアがその要件を満たします。

- 2022年10月、3Mオーラルケアの新カスタムマトリックスシステムが、患者にとってはより安価に、歯科医にとっては予知性の高い修復作業を実現

高温断熱材市場のセグメンテーション

製品別 (2021-2033)

- セラミックファイバー

- 絶縁耐火レンガ

- ケイ酸カルシウム

- その他

用途別(2021-2033)

- 石油化学

- セラミックス

- ガラス

- セメント

- 鉄鋼

- 耐火物

- 粉末冶金

- アルミニウム

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

高温断熱材の世界市場規模分析

- 高温断熱材の世界市場紹介

- 製品別

- 製品紹介

- 金額別製品紹介

- セラミックファイバー

- 金額別

- 断熱耐火レンガ

- 金額別

- ケイ酸カルシウム

- 金額別

- その他

- 金額別

- 製品紹介

- 用途別

- 用途別

- 金額別アプリケーション

- 石油化学

- 金額別

- セラミックス

- 金額別

- ガラス

- 金額別

- セメント

- 金額別

- 鉄鋼

- 金額別

- 耐火物

- 金額別

- 粉末冶金

- 金額別

- アルミニウム

- 金額別

- その他

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の高温断熱材市場規模・シェア・動向分析レポート(2025-2033):セラミックファイバー、断熱耐火煉瓦、ケイ酸カルシウム、その他

• レポートコード:SRAM1598DR ▷ お問い合わせ(見積依頼・ご注文・質問)