| • レポートコード:SRPH2215DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医薬品 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

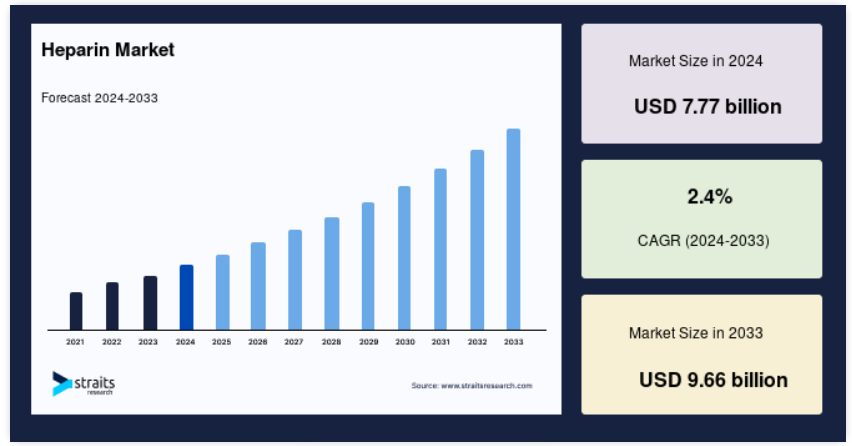

ヘパリンの世界市場規模は、2024年には77.7億米ドルと評価され、2025年には79.8億米ドル、2033年には96.6億米ドルに成長すると予測されており、予測期間(2025年~2033年)中のCAGRは2.4%です。

ヘパリンは、血栓の予防と治療に使用される抗凝固薬(血液をサラサラにする薬)です。 ヘパリンは、血液中の血栓の形成を抑制することで、深部静脈血栓症(DVT)、肺塞栓症(PE)、脳卒中などの症状のリスクを低減します。 ヘパリンは、静脈内または皮下への注射により投与され、手術中や透析中、および血栓症の患者に一般的に使用されています。主に2種類あり、未分画ヘパリン(UFH)と低分子ヘパリン(LMWH)があります。それぞれに特定の臨床用途があります。 生命を脅かす血栓症の予防に重要な役割を果たします。

レポート目次

ヘパリンの世界市場は、外科手術の増加、心血管疾患の有病率の上昇、DVTやPEなどの血栓塞栓性疾患の発生率の増加を背景に、大幅な成長を遂げています。低分子量ヘパリン(LMWH)の進歩により、治療効果と患者の予後が改善され、市場はさらに活気づいています。個別化医療への傾向は、カスタマイズされた抗凝固療法の開発機会を生み出しています。製薬会社は、個々の患者のニーズに合わせたヘパリンベースの治療法を確立するための研究に投資しており、副作用を最小限に抑え、治療効果を最適化することを目指しています。さらに、新製品の発売や進行中の臨床試験により、改良された製剤が導入される可能性が高く、市場の成長をさらに後押しするでしょう。

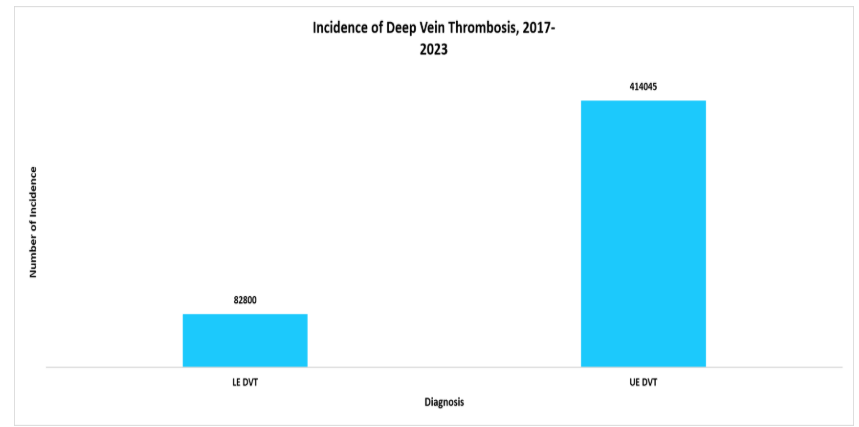

上記のデータによると、上肢深部静脈血栓症(UE DVT)による症例の発生率が高くなっています。この増加は、中心静脈カテーテルの使用増加と入院期間の長期化に起因しています。外来患者の治療、獣医学、および再生医療における新たな用途でのヘパリンの使用が増加していることも、市場機会をさらに拡大しています。規制当局の承認や、抗凝固剤のサプライチェーンを強化する政府主導のイニシアティブも市場を拡大しています。 継続的な技術革新と戦略的提携が、世界のヘパリン市場の成長をさらに後押ししています。

ヘパリン市場の動向

癌治療における使用の増加

癌治療におけるヘパリンの使用の増加が成長を後押ししています。 低分子ヘパリン(LMWH)は、より予測可能な抗凝固反応をもたらすため、癌関連の止血障害を効果的に管理します。

- 例えば、2023年10月には、米国国立医学図書館の論文で、がん関連静脈血栓塞栓症(VTE)の治療における低分子量ヘパリン(LMWH)の使用が取り上げられました。これにより、がん患者の凝固と出血が減少します。

この傾向は、腫瘍学のケアにおけるヘパリンベースの治療に対する継続的な需要を浮き彫りにし、成長を後押ししています。

低分子量ヘパリン(LMWH)に対する需要の高まり

低分子量ヘパリン(LMWH)の需要の高まりは、その高い有効性、予測可能な薬物動態、合併症のリスクの低さ、使いやすさによって促進されています。非分画ヘパリンに対する低分子量ヘパリンの利点には、皮下投与が容易であることや半減期が長いことなどがあり、深部静脈血栓症(DVT)や肺塞栓症(PE)などの症状の治療にますます好まれるようになっています。

- 例えば、2024年9月に米国国立医学図書館が発表した研究では、経皮的冠動脈インターベンション(PCI)後の非心臓手術を受ける患者の間で低分子ヘパリン(LMWH)の使用が増加していることが強調されています。

この傾向は、低分子ヘパリンが予測可能な薬物動態、合併症のリスクが低いこと、および非分画ヘパリンよりも利便性が高いことから、低分子ヘパリンに対する需要が高まっていることを示しています。

ヘパリン市場の成長要因

心血管疾患および血栓症の有病率の増加

心血管疾患(CVD)および血栓症の有病率の上昇は、市場の主な推進要因であり、深部静脈血栓症(DVT)、肺塞栓症(PE)、心房細動(AF)などの症状が需要を後押ししています。これらの疾患の発生率が増加しているため、血栓症の予防と治療に不可欠なヘパリンなどの抗凝固剤の必要性が高まり、世界的なヘパリン市場の成長を後押ししています。

- 例えば、米国国立医学図書館が発表した研究によると、2022年には心血管疾患(CVD)が世界中で推定1,980万人の死亡原因となっており、血栓症を管理し、CVD関連の合併症による死亡率を低下させるヘパリンなどの効果的な治療法が緊急に必要であることが浮き彫りになっています。

これは、血栓症の予防と管理にヘパリンなどの効果的な抗凝固剤の必要性が高まっていることを示しており、市場の拡大につながります。

外科的介入の増加

世界的に外科的介入の件数が増加しているため、ヘパリンなどの抗凝固剤の需要が高まっています。心臓、整形外科、透析手術の際には、血栓を予防するためにヘパリンが不可欠であり、市場の成長を促進しています。

- 例えば、2023年7月に米国国立医学図書館が発行した記事では、心臓手術、体外循環、透析処置など、さまざまな外科的介入において、過剰な凝固を防ぐためにヘパリンの使用が増加していることが強調されています。

複雑かつリスクの高い手術の増加により、これらの処置中の凝固を制御し、患者の転帰を改善するためにヘパリンへの依存が高まっていることが浮き彫りになっています。

市場抑制要因

サプライチェーンの混乱

サプライチェーンの混乱は市場にとって大きな課題となります。原材料の入手が限定的であること、動物由来(主にブタの腸)に依存していること、輸送の遅延、地政学的な緊張などの要因は、生産と流通に深刻な影響を与えます。これらの問題は、不足、コストの増加、ヘパリンへのアクセス制限につながります。ヘパリンは、緊急時や外科的処置における血栓の予防と治療に不可欠な抗凝固剤です。

- 例えば、新型コロナウイルス感染症(COVID-19)のパンデミック時には、輸送制限、労働力の減少、およびCOVID-19の合併症治療における抗凝固剤の需要の高まりにより、世界的なヘパリンのサプライチェーンが深刻な混乱に直面しました。

これにより、地域的な品不足と大幅な価格上昇が発生し、サプライチェーンの脆弱性が浮き彫りになりました。主要な輸出国と輸入国との間で現在も続いている地政学的な緊張関係により、原材料の入手可能性と価格設定の不確実性が増しています。

主な市場機会

ヘパリン精製の進歩

ヘパリン精製プロセスと代替調達方法の進歩は、有望な成長機会をもたらします。 最近の精製技術の革新は、ヘパリンの安全性と有効性を向上させると同時に、汚染リスクを低減します。 さらに、ウシ由来ヘパリンのような代替源を模索することは、ブタ由来ヘパリンに関連するサプライチェーンの課題を軽減するのに役立ちます。

- 例えば、2024年5月に米国国立医学図書館が発表した研究では、ヘパリン精製の進歩が強調され、ウシ腸内ヘパリンがエノキサパリンの有効な供給源となり得ることが示されました。ウシ由来のエノキサパリンは、単一の精製ステップにより、ブタ由来の標準品と同等な抗凝固特性を示し、製造方法の有望な改善を示しました。

このような精製技術の進歩やウシ由来ヘパリンのような代替ソースの開拓は、安全で効果的な抗凝固療法に対する高まる需要に応える上で不可欠です。

地域別洞察

北米:市場シェア39.4%を占める主要地域

北米は、医療費の高額支出と、集中治療、外科手術、心血管治療におけるヘパリンの広範な使用により、世界的なヘパリン市場をリードしています。また、この地域は、強固な規制枠組み、革新的な治療法に対する高い需要、および適切な抗凝固療法を必要とする冠動脈疾患や深部静脈血栓症などの疾患の有病率が高いという利点もあります。

アジア太平洋地域:市場CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中に最も速いCAGRを記録すると予想されています。これは、医療への投資の増加、心血管疾患および血栓塞栓性疾患の有病率の上昇、抗凝固療法に対する認識の高まりによるものです。さらに、医療インフラの拡大、患者数の多さ、先進的医療の採用増加も、この地域の市場の急速な成長に寄与しています。

各国の洞察

市場は世界中でダイナミックな成長と多様化を遂げており、各国がそれぞれにこの変革的な分野の発展に貢献しています。

- S.-米国は、革新的な製品発売と承認により、市場をリードしています。例えば、2022年2月には、Techdow USAが米国でのヘパリンナトリウム注射液の発売を発表し、同国の顧客と患者のニーズにより良く応えるために、製品ポートフォリオとパイプラインを拡大しました。

- スペイン–スペインでは、主要企業の新施設拡張が市場を牽引しています。2024年6月、ROVIはスペイン工場に新たなヘパリンナトリウム生産ラインを増設しました。低分子量ヘパリンの生産能力増強は、世界的な需要の高まりに対応することを目的としています。この施設では年間最大8,800万本の注射器を生産する予定であり、重要な抗凝固剤のサプライチェーンが強化される見込みです。

- 中国-中国市場は、心血管疾患の増加、外科手術における抗凝固剤の需要の高まり、製剤の進歩、そして同国内でのヘパリンコーティング医療機器の使用増加によって牽引されています。

- フランス – フランスでは、心血管疾患の増加、外科手術の増加、効果的な抗凝固剤の需要の高まりが市場成長の原動力となっています。 さらに、医療インフラの進歩、規制枠組みの強化、低分子量ヘパリンの採用も市場拡大に貢献しています。

- インド–インドでは、政府機関による革新的な製品の発売と承認により、市場が急速に成長しています。例えば、2022年3月には、深センHepalink製薬グループが、インドの中央医薬品規格管理機構(CDSCO)によるヘパリンナトリウム原薬(API)とエノキサパリンナトリウムAPIの承認を発表しました。この承認は、Hepalinkのインド市場への進出の一環です。

- マレーシア – マレーシア市場は、主要企業間の戦略的イニシアティブと協力によって牽引されています。例えば、2022年7月には、Pharmaniagaが蘇州Ronnsi Pharmaと提携し、マレーシア初のハラール認定の血栓溶解剤を商品化しました。この提携は、マレーシアにおけるハラール認定医薬品の需要の高まりに応えることを目的としています。

- 日本-日本は、高度な医療インフラと、血栓塞栓性疾患の治療に用いられるヘパリンなどの効果的な抗凝固薬に対する高い需要に牽引され、市場が大幅に成長しています。さらに、低分子量ヘパリン(LMWH)の使用に対する規制面のサポートと、患者の治療結果の改善に対する注目が高まっていることも、同国の市場成長を後押ししています。

セグメンテーション分析

世界のヘパリン市場は、製品タイプ、供給源、投与経路、用途、エンドユーザー別に分類されています。

製品タイプ別

低分子量ヘパリン(LMWH)は、その高い有効性、予測可能な薬物動態、およびUFHと比較した合併症リスクの低さにより、世界市場を支配しています。LMWHには、皮下投与が容易であること、半減期が長いこと、モニタリングの必要性が低いことなどの主な利点があります。これらの特性により、LMWHは深部静脈血栓症(DVT)や肺塞栓症(PE)などの症状や、妊娠中の血栓合併症の予防に最適な選択肢となっています。

出典

ブタ由来ヘパリンは、その高い有効性、入手のしやすさ、費用対効果により、世界市場で最も広く使用されている形態です。 ヒトヘパリンとの構造的類似性と広範な臨床研究により、抗凝固療法の標準的な選択肢となっています。 しかし、供給中断に対する懸念の高まりにより、ウシ由来ヘパリンや合成ヘパリンなどの代替品への関心が高まっています。

投与経路

非経口投与には静脈内注射と皮下注射があり、作用の発現が早く、生物学的利用能が高いことから、最も一般的な投与経路となっています。 即時の抗凝固作用が必要な急性症状には静脈内投与が好まれますが、血栓塞栓性障害の長期管理には皮下投与が広く使用されています。 正確な投与量と即時の治療効果により、非経口投与は手術や重症患者の治療において不可欠です。

用途別

冠動脈疾患(CAD)セグメントは、冠動脈バイパス移植術(CABG)、経皮的冠動脈インターベンション(PCI)、血管形成術などの心臓インターベンション時に抗凝固療法が強く求められるため、市場で最大のシェアを占めています。 ヘパリンは、これらのリスクの高い心臓処置時に血栓症を予防し、適切な血流を確保するために不可欠であり、心臓病学における重要な治療法となっています。

エンドユーザー別

病院や診療所は、血栓塞栓性疾患の重症患者の治療や手術、治療を数多く扱っているため、世界市場を独占しています。 訓練を受けた医療従事者や専門インフラが確保されているため、適切な投与とモニタリングが保証されており、病院や診療所が抗凝固療法の主な消費者となっています。 重症患者の治療結果の改善にますます重点が置かれるようになっているため、市場での優位性はさらに強まっています。

ヘパリン市場における主要企業の一覧

- Intelicure Lifesciences

- Montage Laboratories Pvt. Ltd.

- Reddy’s Laboratories, Ltd.

- Pfizer Inc.

- Laboratorios Farmaceuticos ROVI SA

- Braun Medical, Inc.

- Flagship

- Aspen Holdings

- Baxter

- Bioiberica S.A.U.

- Sanofi

- Bacto Chem Laboratories

- Opocrin S.p.A.

- Biological E Limited

- Hepalink Group

Company 市場シェア

この産業の主要企業は、市場での強固な足場を築くために、戦略的提携、製品承認、買収、新製品発売などの主要な事業戦略の採用に重点的に取り組んでいます。

フラッグシップ:ヘパリン市場の新興企業

フラッグシップは、高品質の注射製剤の製造と供給を専門とする製薬会社です。 血栓塞栓性疾患の治療と予防に使用されるヘパリン注射剤を含む、さまざまな抗凝固剤製品を提供しています。

フラッグシップ社の最近の動向:

- フラッグシップ社は、多様な医療ニーズに応えるため、1000 IU/ml や 5000 IU/ml など、さまざまな濃度のヘパリン注射剤を製造しています。 同社は品質と革新性を重視し、厳格な製造基準に従ってヘパリン製品の安全性と有効性を確保しています

最近の動向

- 2024年2月 – ブラウン・メディカル社は、新しいヘパリンナトリウム2,000単位を0.9%塩化ナトリウム注射液1,000mL(2単位/mL)として発売しました。この追加により、ヘパリン混合バッグの製品ラインナップが拡充され、患者の安全性の向上と病院の薬局業務の合理化が目指されます。

- 2024年5月 – レンセラー工科大学が発表した研究では、ヘパリンの精製プロセスにおける著しい進歩が強調されました。 この研究では、ウシ腸内ヘパリンがエノキサパリンの有効な供給源となり得ることが実証され、従来型ブタ由来ヘパリンと同等の抗凝固特性が示されました。 この進歩により、サプライチェーンの課題に対処し、動物由来への依存を低減できる可能性があります。

アナリストの意見

当社のアナリストの見解によると、世界的なヘパリン産業は、心臓血管疾患、深部静脈血栓症、肺塞栓症の増加を背景に、持続的な成長が見込まれています。合成ヘパリンや低分子量ヘパリンの進歩、革新的な抗凝固剤の規制当局による承認は、市場拡大の原動力となっています。特に北米とアジア太平洋地域における戦略的提携や製造拡大は、市場の安定性を支え、成長を促進しています。さらに、外科手術や獣医学におけるヘパリンの使用増加が市場成長をさらに促進しています。

ヘパリン市場のセグメンテーション

製品の種類別(2021年~2033年)

- 非分画ヘパリン(UFH)

- 低分子量ヘパリン(LMWH)

- 超低分子量ヘパリン(ULMWH)

供給源別(2021年~2033年)

- ブタ

- ウシ

- その他

投与経路別 (2021-2033年)

- 非経口投与

- 経口投与

用途別 (2021-2033年)

- 冠動脈疾患

- 深部静脈血栓症

- 肺塞栓症

- 腎臓透析

- その他

エンドユーザー別 (2021-2033年)

- 病院およびクリニック

- 外来手術センター

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

ヘパリンの世界市場規模の分析

- ヘパリンの世界市場の概要

- 製品の種類別

- 概要

- 製品の種類別金額別

- 未分画ヘパリン(UFH)

- 金額別

- 低分子量ヘパリン(LMWH)

- 金額別

- 超低分子量ヘパリン(ULMWH)

- 金額別

- 概要

- 供給源別

- 市場概要

- 供給源別金額別

- ブタ由来

- 金額別

- ウシ由来

- 金額別

- その他

- 金額別

- 市場概要

- 投与経路別

- 市場概要

- 投与経路別金額別

- 非経口投与

- 金額別

- 経口投与

- 金額別

- 市場概要

- 用途別

- 市場概要

- 用途別金額別

- 冠動脈疾患

- 金額別

- 深部静脈血栓症

- 金額別

- 肺塞栓症

- 金額別

- 腎臓透析

- 金額別

- その他

- 金額別

- 市場概要

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- 病院およびクリニック

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界のヘパリン市場規模・シェア・動向分析レポート(2025-2033):未分画ヘパリン、低分子ヘパリン(LMWH)、超低分子ヘパリン(ULMWH)

• レポートコード:SRPH2215DR ▷ お問い合わせ(見積依頼・ご注文・質問)