| • レポートコード:SRAM2254DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

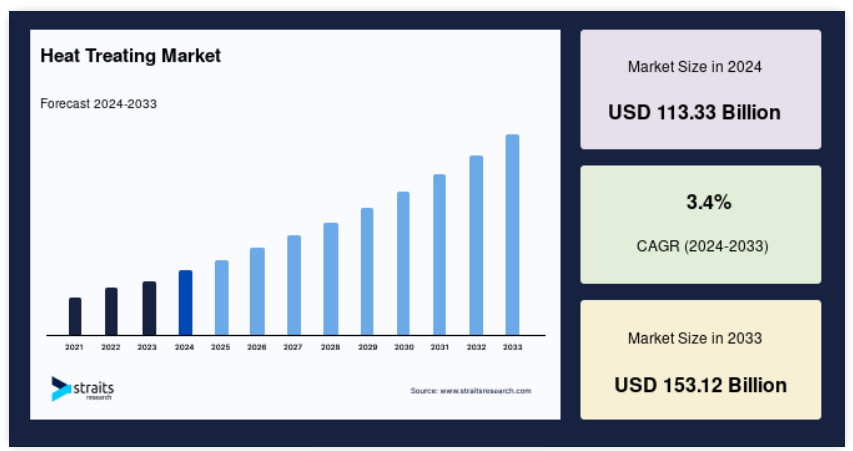

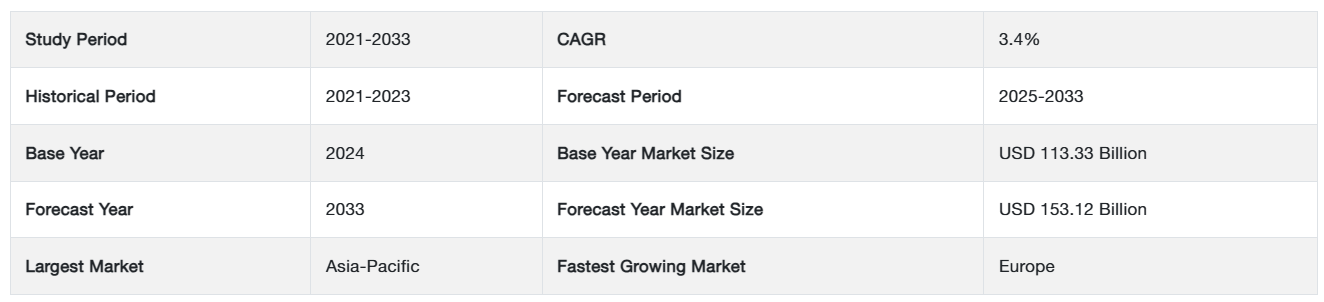

世界の熱処理市場の規模は2024年に1,133億3,000万米ドルと評価され、2025年に1,171億8,000万米ドルから2033年には1,531億2,000万米ドルに達し、予測期間(2025年~2033年)のCAGRは3.4%で成長すると予測されています。

熱処理は、金属や合金の物理的・機械的性質を変化させるための制御されたプロセスで、強度、硬度、耐久性、摩耗抵抗性を向上させます。このプロセスでは、材料を特定の温度まで加熱し、一定時間保持した後、制御された速度で冷却します。一般的な熱処理の処置には、焼きなまし、焼入れ、焼き戻し、表面硬化などがあります。熱処理は、自動車、航空宇宙、製造などの産業で広く使用されており、部品が正確な性能基準を満たし、要求の厳しい用途における寿命と信頼性を向上させます。

レポート目次

建設、機械、金属加工などの産業が、耐久性と強度の向上のために熱処理材料への依存度を高めていることから、工業生産における高性能金属の需要の高まりが大きな推進要因となっています。さまざまな産業における厳しい規制基準や品質要件により、製造業者はさらに正確かつ効率的な熱処理技術の採用を迫られています。さらに、熱処理施設におけるデジタル技術の自動化および統合の進展により、プロセス制御、効率、および費用対効果が向上し、この産業の競争が激化しています。

現在の市場動向

再生可能エネルギーセクターの成長

世界市場は、再生可能エネルギーセクターの急速な拡大を背景に、需要の急増を経験しています。国際エネルギー機関(IEA)の2024年版「Renewables 2024」報告書(同機関の同分野における主要年次報告書)によると、2024年から2030年までの間に、世界は5,500ギガワット(GW)を超える新たな再生可能エネルギー容量を追加する見込みです。そのため、多くの企業がこの成長を支えるため、製造能力の強化を図っています。

- 例えば、2024年8月、グローバルな風力・ガスタービンメーカーが、SECO/WARWICKの真空炉を採用し、大型タービン構造部品の熱処理を実施しました。これは同社の欧州事業における8基目の同型炉となり、生産能力の強化に貢献しています。

風力・太陽光発電設備の増加に伴い、熱処理ソリューションの需要はさらに拡大し、再生可能エネルギーシステムの高性能部品供給が確保されます。

熱処理市場成長要因

自動車および航空宇宙産業における熱処理部品の需要の増加

自動車および航空宇宙産業における高性能、耐久性、効率性に優れた部品の必要性が高まっていることを受け、世界市場は力強い成長を続けています。製造業者は、材料の強度を高め、部品の寿命を延ばし、全体的な効率を改善するために、高度な熱処理プロセスを採用しています。

- 2024 年初頭、フォードは、高性能自動車における耐久性への業界全体の関心の高まりを受けて、ミシガン州の工場で EV 部品を強化するための先進的な熱処理プロセスの拡大を発表しました。同様に、NASA と SpaceX は、宇宙船の部品が極限の条件に耐えることを保証するための熱処理の進歩に協力しています。

産業が軽量で高強度の材料を優先し続ける中、構造的完全性と性能の向上における熱処理の役割はさらに重要になり、自動車および航空宇宙エンジニアリングの未来を形作っていくでしょう。

抑制要因

高い設置コストと高いエネルギー消費

世界市場の成長は、設備の設置コストとエネルギー消費の高さが障害となっています。熱処理プロセスには、特殊な炉、高度な制御システム、および正確な温度調節が必要であり、多額の設備投資が必要となります。さらに、これらのプロセスはエネルギー集約型であるため、特に電気料金が変動する場合、運用コストが高くなります。製造業者は、コスト効率と高性能の熱処理材料の必要性のバランスを取るという課題に直面しています。産業が持続可能なソリューションを求める中、これらの財政的および環境的制約を克服するには、エネルギー効率の高い技術と代替熱源の採用が不可欠となります。

市場機会

熱処理技術の進歩

効率、精度、持続可能性を向上させる技術の継続的な進歩に牽引され、世界市場は大幅な成長が見込まれています。AI によるプロセスの最適化、自動化、エネルギー効率の高い炉などの革新が業界を変革し、熱処理はより費用対効果が高く、環境に優しいものになっています。

- 例えば、北米最大の熱処理に関する会議および展示会「Heat Treat 2025」が、2025年10月にデトロイトで開催されます。このイベントでは、画期的な研究が紹介され、ネットワーキングの機会が提供され、熱処理の最新の進歩が紹介されます。業界のリーダー、材料科学者、製造業者が協力し、この分野の未来を形作る新たなトレンドを探求します。

産業がより強靭で軽量な材料を求める中、最先端の熱処理ソリューションは、こうした進化する要件を満たす上で重要な役割を果たすでしょう。

地域別動向

アジア太平洋地域:支配的な地域

アジア太平洋地域は、急速な工業化、自動車生産の拡大、航空宇宙分野への投資の拡大を背景に、世界市場を支配しています。中国、日本、インドなどの国々は、強力な製造基盤と高性能材料に対する需要の高まりから、この分野における主要国となっています。例えば、中国は 2023 年にも 2,700 万台以上の自動車を生産する世界最大の自動車生産国であり、耐久性と性能のために広範な熱処理部品を必要としています。さらに、日本のロボット工学および精密エンジニアリングの進歩も、市場の成長をさらに後押ししています。継続的なインフラ整備と技術革新により、アジア太平洋地域は引き続き最前線にとどまるでしょう。

ヨーロッパ:著しい成長地域

ヨーロッパでは、持続可能な製造や先端材料への投資の増加を背景に、市場が大幅に成長しています。ドイツ、フランス、英国などの国々が、エネルギー効率の高い熱処理ソリューションに注力し、この分野の最前線に立っています。フォルクスワーゲンや BMW などの大手自動車メーカーが拠点を置くドイツは、二酸化炭素排出量の削減を目的とした、環境に優しい熱処理技術に投資しています。エアバスが主導するヨーロッパの航空宇宙分野も、軽量かつ高強度の部品の製造に、高度な熱処理プロセスを多用しています。

国別分析

- 米国:米国の熱処理市場は、航空宇宙および自動車セクターからの強い需要に牽引されています。ボーイング社は、航空機用材料の高度な熱処理に投資し、部品耐久性の向上を図っています。さらに、フォード社がミシガン州で EV 用熱処理プロセスの拡大を進めていることは、この業界が高強度で軽量な材料に注力していることを反映しています。自動化と AI 駆動プロセスの進歩が継続する中、米国は熱処理の革新において引き続きリーダーとしての地位を維持しています。

- ドイツ:ドイツの熱処理市場は、堅調な自動車および製造産業の恩恵を受けています。フォルクスワーゲンと BMW は、最先端の熱処理技術を用いてエンジンおよびトランスミッション部品の耐久性を向上させています。さらに、同国は持続可能な生産を重視しており、排出量を削減するエネルギー効率の高い熱処理炉の開発につながっています。強力なエンジニアリング基盤を背景に、ドイツはさまざまな産業用途向けの精密熱処理技術の進歩を続けています。

- 日本:日本は、自動車および電子産業を中心に、精密熱処理に優れています。トヨタは、ハイブリッド車の燃費効率と耐久性を高めるために、高度な熱処理プロセスを採用しています。ロボット工学および自動化分野における日本の優位性は、熱処理分野にも及んでおり、より高い精度とエネルギー消費の削減を実現しています。航空宇宙および半導体用途向けの次世代材料に関する日本の研究は、その地位をさらに強化しています。

- インド:インドの熱処理市場は、自動車およびインフラ分野の成長により急速に拡大しています。タタ・モーターズおよびマヒンドラは、自動車の耐久性と性能を確保するため、熱処理部品を多用しています。さらに、世界最大級の規模を誇るインドの鉄鋼業界では、高強度合金に高度な熱処理が採用されています。政府による製造および輸出の促進策により、インドの熱処理技術に対する需要は大幅に増加すると予想されます。

- 韓国:韓国の熱処理市場は、先進的な電子、自動車、造船産業を背景に活況を呈しています。現代自動車と起亜自動車は、エンジンおよびトランスミッション部品に精密熱処理を採用して性能の向上を図っています。また、マイクロエレクトロニクスに高度な熱処理が必要な半導体製造でも、韓国は世界トップクラスの地位を占めています。スマートマニュファクチャリングと自動化への投資により、韓国はハイテク用途向けの熱処理技術の限界に挑戦し続けています。

- ブラジル:ブラジルの熱処理市場は、自動車および航空宇宙分野によって牽引されています。世界最大級の航空機メーカーであるエンブラエル社は、航空宇宙部品に高度な熱処理を採用しています。フィアット社およびフォルクスワーゲン社のブラジル工場を中心に、同国の自動車生産が拡大していることも、熱処理材料の需要を後押ししています。製造業への外国投資の増加に伴い、ブラジルは産業の成長を支える熱処理能力の強化に取り組んでいます。

- 南アフリカ:南アフリカの熱処理市場は、鉱業、自動車、エネルギー分野により拡大しています。同国の鉱業は、高強度の掘削および採掘機器に熱処理鋼を依存しています。南アフリカにあるフォードのシルバートン工場も、自動車製造に高度な熱処理を採用しています。インフラ整備と工業化が進む中、南アフリカは、材料の強度と耐久性を高めるため、最新の熱処理技術を採用し続けています。

熱処理市場のセグメント分析

材料別

鉄鋼は、自動車、航空宇宙、建設など、さまざまな産業で広く使用されているため、世界市場を支配しています。その高い強度、耐久性、および機械加工性により、機械的特性の向上が求められる部品に最適な材料となっています。硬化、焼き戻し、焼きなましなどの熱処理プロセスにより、鉄鋼の靭性、耐摩耗性、および疲労強度が向上し、その需要がさらに高まっています。製造分野における先進的な鋼合金の採用増加も、このセグメントの優位性に貢献しています。

プロセス別

硬化および焼き戻しは、金属の強度、靭性、耐摩耗性を高めるために不可欠であるため、熱処理プロセス分野をリードしています。これらのプロセスは、自動車および航空宇宙産業で、歯車、クランクシャフト、切削工具の製造に広く使用されています。重機や産業用途における高性能部品の需要の高まりも、このセグメントの優位性をさらに強化しています。さらに、誘導硬化および制御焼戻しプロセスの技術的進歩により、効率と費用対効果が高まり、これらのプロセスが好まれるようになっています。

設備別

電気加熱炉は、その優れたエネルギー効率、正確な温度制御、および環境に優しい動作により、主流となっています。これらの炉は、一貫した熱処理品質が不可欠な航空宇宙および自動車産業で広く採用されています。持続可能性への移行と厳しい排出規制により、従来の燃料燃焼式炉に代わって電気炉の需要がさらに高まっています。さらに、誘導加熱および真空炉の進歩により、その効率が向上し、高性能材料加工に最適な選択肢となっています。

用途

自動車部門は、ギア、車軸、エンジン部品、トランスミッションシステムなどの熱処理部品が広く使用されているため、熱処理用途の最大のシェアを占めています。特に新興市場における自動車生産の増加は、熱処理鋼および合金に対する需要を牽引しています。厳格な安全性と耐久性要件により、製造メーカーは精密な熱処理プロセスを通じて部品の性能向上を迫られています。さらに、電気自動車(EV)の普及拡大は、長寿命で高強度な部品を確保するため、高度な熱処理材料の需要をさらに加速させています。

企業市場シェア

主要企業は、市場成長を推進するために、技術進歩、自動化、および持続可能なソリューションに総力を挙げて取り組んでいます。多くの企業は、効率の向上とダウンタイムの削減のために、AI によるプロセス監視と予知保全を統合しています。さらに、自動車、航空宇宙、および産業製造分野における製品品質の向上と需要の増加に対応するため、サービス提供の拡大、研究開発への投資、戦略的パートナーシップの構築を進めています。

熱処理市場の主要企業一覧

-

- Bluewater Thermal Solutions LLC

- American Metal Treating Inc.

- East-Lind Heat Treat Inc.

- General Metal Heat Treating, Inc.

- Shanghai Heat Treatment Co. Ltd.

- Pacific Metallurgical, Inc.

- Nabertherm GmbH

- Unitherm Engineers Limited

- SECO/WARWICK Allied Pvt. Ltd.

- Triad Engineers

最近の動向

- 2023年12月 – トルコのナイフおよびロール製造会社であるYALMAN KNIVESは、工具鋼の硬化および焼戻し用に設計されたVector真空炉を発注しました。この先進的な炉は、600×600×900 mmの加熱室を備え、大量のシュレッダーナイフの熱処理を効率的に行うことができます。

アナリストの見解

当社のアナリストによると、産業用途における高性能金属の需要の高まり、軽量かつ耐久性に優れた材料の採用、および精密な冶金学的改良を求める厳しい規制基準により、世界市場は着実な成長が見込まれています。自動化とデジタル技術の統合により、産業はさらに変革し、プロセスの効率が向上し、運用コストが削減されています。

しかし、エネルギー消費量の多さ、熟練労働力の必要性、原材料価格の変動などの課題が、市場拡大の障害となっています。こうした障害にもかかわらず、企業は競争力を維持するために、持続可能な慣行、エネルギー効率の高い炉、および高度な熱処理ソリューションに投資しています。技術の進歩と産業用途の拡大が継続する中、この市場は上昇傾向を維持すると予想されます。

熱処理市場のセグメント化

材料別(2021年~2033年) 鋼

鋳鉄

その他

プロセス別(2021-2033)

- 硬化と焼戻し

- 表面硬化

- 焼鈍

- 正規化

- その他

設備別(2021-2033)

- 燃料式炉

- 電気加熱式炉

- その他

用途別(2021-2033)

- 自動車

- 航空宇宙

- 金属加工

- 機械

- 建設

- その他

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の熱処理市場規模分析

- 世界の熱処理市場 概要

- 材料別

- 概要

- 材料別金額別

- 鋼

- 金額別

- 鋳鉄

- 金額別

- その他

- 金額別

- 概要

- プロセス別

- 概要

- プロセス別金額別

- 硬化および焼き戻し

- 金額別

- ケース硬化

- 金額別

- 焼きなまし

- 金額別

- 焼ならし

- 金額別

- その他

- 金額別

- 概要

- 設備別

- 概要

- 設備 金額別

- 燃料炉

- 金額別

- 電気炉

- 金額別

- その他

- 金額別

- 概要

- 用途別

- 概要

- 用途 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 金属加工

- 金額別

- 機械

- 金額別

- 建設

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

• 日本語訳:世界の熱処理市場規模・シェア・動向分析レポート(2025-2033):鋼、鋳鉄、その他

• レポートコード:SRAM2254DR ▷ お問い合わせ(見積依頼・ご注文・質問)