| • レポートコード:SRHI2364DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

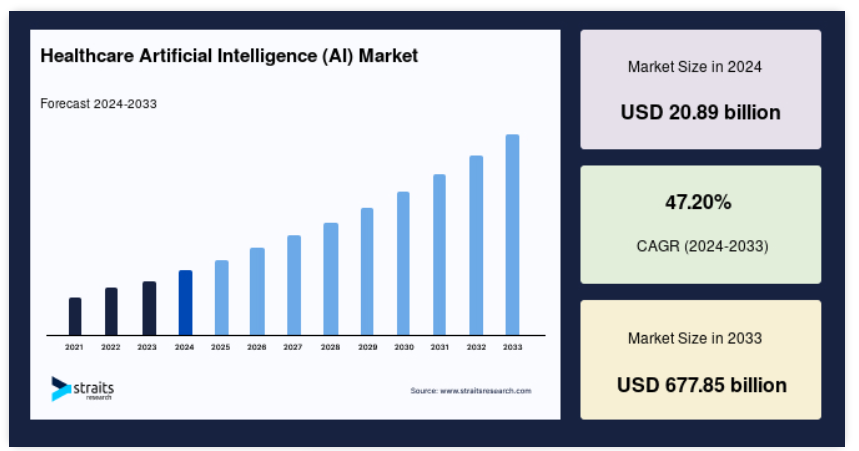

世界の医療用人工知能(AI)市場規模は、2024年には208.9億米ドルと評価され、2025年には307.5億米ドル、2033年には6778.5億米ドルに成長すると予測されています。予測期間(2025年~2033年)中のCAGRは47.20%の成長が見込まれています。

医療用人工知能(AI)の市場シェアは、世界中の医療の重要な分野におけるAIの成長に起因しています。人工知能(AI)は、世界中の数多くの産業で活用されています。人工知能は、創薬やイノベーション、臨床研究、医薬品の性能など、さまざまな用途で活用されているため、特に製薬業界において医療産業で著しい進歩を遂げています。 創薬プロセスに関わるステップは時間がかかります。 技術は医療産業に多大な影響を与えてきましたが、AI主導のソリューションがその潜在能力を最大限に発揮するには、まだ改善の余地があります。 技術と提携する製薬、医療機器、ライフサイエンス企業にとって、未来は明るいでしょう。

レポート目次

AIは、ヘルスケアにおける診断および治療法の開発をサポートすることができます。 厳しい規制により、特に医療技術の応用においては、AI開発に伴うリスクが課題となっています。 医療機器メーカーが承認を得るためには、標準化された規制やガイドラインが不十分です。 また、AIは、効率性を高め、患者の待ち時間を短縮し、医療従事者のワークフローを簡素化することで、病院を効果的に管理するためにも使用されています。 人工知能は、医療費の高騰を抑えながら、患者中心のケアとコミットメントを実現する可能性を秘めています。医療AI市場は、さまざまな疾患に対する高度な治療法に対する患者の意識の高まりと、効果的な最新医療ソリューションの増加により、売上高の成長を遂げています。

世界の医療用人工知能(AI)市場の成長要因

患者数の増加とデータの複雑化

医療業界には数多くのサービスが含まれています。医療分野にAIが導入される前は、以前のシステムが紙ベースであったため、患者データにアクセスする枠組みがありませんでした。その結果、患者の過去の記録が失われ、患者へのケアが適切に行われないという事態が生じています。 医療産業では、診断や治療活動、医療画像、医療報告書などから大量のデータが生み出されますが、AIはデータ駆動型です。 病気の複雑性は高まる一方であり、そのため、優れた患者ケアを提供するには、他の技術的進歩が介入する必要があります。患者は、利用可能な医療オプションについて、より厳しく、より知識が豊富になっています。より優れた治療オプションを見つけ、最適な治療法を調査しようとしています。

さらに、パンデミック以降、1日の患者数が劇的に増加したため、より優れた治療オプションを提供し、患者の状態を常に把握し、さまざまなデジタルプラットフォーム上でワクチンを更新し、治療オプションの改善に役立つ関連データをライフサイエンス企業に提供することが不可欠となりました。患者数が増加し、ソリューションプロバイダーが技術的進歩を維持できなければ、医療供給業者にとって問題が複雑化します。同様に、機械学習は、糖尿病や癌などの慢性疾患や複雑な疾患に対する新たな治療経路の発明にも役立つでしょう。より良い生活、より長い人生のためのより良いソリューションが医療によって提供されています。にもかかわらず、世界中でこれらのソリューションに対する需要が高まっているため、コストが上昇し、ライフサイエンス企業がこの需要を満たすことが難しくなっています。

AIは医療をより効率的で患者中心のものにすることができ、膨大な量の医療データを効率的に処理することができます。これが医療用人工知能市場を牽引しています。AIはまた、専門家の有効性と能力を共有します。発展途上国では、放射線科医や超音波検査技師などの訓練を受けた医療専門家の不足により、診断や救命治療へのアクセスが大幅に制限される可能性があります。これは主に、発展途上国と先進国における患者数の増加と、世界的な多専門医療施設の出現に起因しています。医療産業が膨大な量のデータを生成しているため、今後数年間でAI技術の利用が大幅に増加すると予想されています。

世界の医療AI市場の抑制要因

人工知能の導入および実装コストが高い

AI技術を採用するにあたり、ベンダーは高い導入コストを考慮する必要があります。AI技術は多数のソリューションプラットフォーム/要因から構成されており、これらのプラットフォームのコストがヘルスITベンダーにとって懸念事項となっています。AIの導入コストは技術開発に伴い変動します。企業の支出は開発するプラットフォームによって異なります。また、高いインテリジェンスレベルが求められることでコスト構造が決定されます。一部のプログラムは、最小限の人的介入で特定のタスクを達成することを目的としています。したがって、インテリジェンスレベルは高く、このような技術を採用するためのコストは比較的高くなります。AIに特化した企業は、カスタマイズされたソリューションや事前価格設定されたソリューションを提供する場合があります。Microsoft、IBM、Googleなどの多国籍企業のみがAIソリューションへの投資に関心を示していました。にもかかわらず、MLおよびAI技術の導入は、その高コストにより困難です。これは、医療用人工知能(AI)市場の成長を妨げる可能性があります。

世界の医療用AI市場の機会

高度な創薬および開発技術への投資の増加

人工知能(AI)は世界中の数多くの産業で活用されています。 人工知能は、薬剤設計、臨床試験、医薬品生産の効率化など、さまざまな用途で活用されているため、特に製薬業界を含む医療業界で大きな進歩を遂げています。 新薬開発プロセスには多くの時間がかかります。 研究室から薬局まで、新薬のライフサイクルは、時間のかかる複雑な一連のイベントで構成されています。AIの支援により、複雑な作業を最小限に抑え、短期間で効率化の目標を達成することができます。製薬会社は数々の進歩を遂げてきましたが、研究開発への投資は成果に結びついていません。

多くの製薬会社は、人工知能や機械学習などの最先端技術を採用し、質の高い結果を迅速に取得しています。このような取り組みにより膨大な量のデータが生成されますが、人工知能によって実験に関する正確な情報に分類することができます。近年、このような最先端の実験においてAIの普及がますます進んでいます。AIは大量のデータを管理できるため、データのデジタル化に大きな変化がもたらされています。医薬品開発では、AIは薬の設計、意思決定、個別化医療を受ける患者の治療法の決定を管理することができます。その結果、製薬会社は今後数年間で事業を拡大する好機を得ることになります。

地域別洞察

北米:47.17%のCAGRを記録した支配的な地域

北米は、予測期間中にCAGR 47.17%で成長する最大のシェアを占める市場となるでしょう。その高い市場シェアは、主に患者数の多さと、人工知能(AI)の最近の進歩により可能となったデジタルヘルスケアの採用増加に起因しています。北米の医療用人工知能(AI)の市場シェアの高い採用率は、プライマリヘルスケアIT企業の存在にも起因しています。予測期間中、医療用AI市場の成長は、創薬および開発におけるAI技術の統合の増加と、患者中心の治療手順によって牽引されると予測されています。

新しい人工知能(AI)技術は、時間のかかる、労働集約的で、しばしば効果のない作業を、改善された成果のための実行可能な洞察に変えることで、患者や地域社会にとってより良い意義を創出する上で企業を支援することができます。先進的な病院や医療システムの管理者は、AIをより生産的で効率的、かつ高パフォーマンスの医療組織を実現する最も効果的な手段と捉えています。北米では、より生産的な技術を採用する大きな機会が存在しており、AIが同地域のGDPを増加させる可能性を高めています。高度な技術の利用とユーザーのAIに対する準備が整っていることで、利益は加速しています。

ヨーロッパ:最も急速に成長している地域で、CAGRが最も高い

ヨーロッパは、236億4400万米ドルの第2位のシェアを維持し、44.11%のCAGRで成長すると予測されています。医療AI分野では、新型コロナウイルスのワクチン開発と生産においてロボットが重要な役割を果たしています。今後5年間で、人工知能のグローバルな医療産業への応用が明らかになる可能性があります。自然言語処理アプリケーション分野が今後数年間で市場をリードすると予測されています。これは、欧州の医療用AI市場に大きな成長機会をもたらします。ドイツが最も大きく貢献すると予測されていますが、その主な理由は、ドイツの医療産業におけるビッグデータの重要性が高まっていることと、精密医療にあります。欧州地域では、高品質な健康データの安全な収集、使用、再利用、相互運用性、国際的な移動に関連する課題の解決が求められています。

医療用人工知能(AI)市場のセグメンテーション分析

コンポーネント別

市場は、ハードウェアとソフトウェア&サービスに分けられます。ソフトウェア&サービスのセグメントが市場を支配し、予測期間中にCAGR 47.25%で成長する可能性が最も高いです。医療業界におけるソフトウェア開発の需要が伸びていることは驚くことではありません。さらに、パンデミック発生以来、医療業界全体で医療用ソフトウェアの需要が急増しています。ソフトウェア産業は医療業界に数多くのサービスを提供しています。医療用ソフトウェアの導入により、管理上の負担が軽減され、医療従事者はより多くの時間を患者のケアに充てることができるようになります。また、各組織はそれぞれのニーズに合わせたヘルスケアソフトウェアの開発も進めています。このソフトウェアにより、臨床専門家は業務を効果的に管理することができます。現在、ソフトウェアサービスプロバイダーは、システムを自動化し、より効率的なサービスを提供し、システムの非効率性を改善するために、多様なデータソースを使用しています。その結果、ソフトウェアおよびサービス産業はさらに拡大するでしょう。

ハードウェアセグメントは第2位のシェアを維持するでしょう。医療機器メーカーや医療機関はAIハードウェアの最も優れたユーザーです。医療分野では、ロボット手術が最も広く採用されている分野の1つです。医療技術企業は、さまざまな医療システムと互換性のある医療機器の製造と流通に関する専門知識を提供しています。医療機器メーカーは、あらゆる健康構成技術を開発しています。心臓や脳のモニタリングを必要とする患者は、最近の技術進歩の主な受益者です。医療機器メーカーは、これらの技術を活用し、医療従事者により良いサービスを提供し、患者ケアを改善するために、製品を革新し開発しています。

用途別

セグメントには、病院のワークフロー管理、医療用画像診断、創薬および精密医療、患者管理が含まれます。病院のワークフロー管理セグメントは、予測期間中に最大の市場シェアを占め、CAGR 47.30%で成長すると推定されています。医療従事者は事務作業にかなりの時間を費やしています。ある調査によると、医師の時間の最大70%が事務作業に費やされている一方で、看護師は患者ケアに費やす時間が全体の40%程度にとどまっています。このような事務作業の負担は、適切に設計されたソリューションによって軽減され、患者と過ごす時間が増え、仕事に対する満足度が大幅に高まります。データから洞察を得ることで、AIソリューションは医師のワークフローの最適化を支援します。部門および企業レベルでは、膨大な量のデータを分析する能力が病院管理者を支援し、パフォーマンスの最適化、生産性の向上、既存のリソースの最大限の活用を実現し、コスト削減と時間の節約につながります。したがって、このセグメントにおけるAIの使用は増加するでしょう。

患者管理セグメントは、第2位の市場シェアを占めるでしょう。 しばらくの間、外科医はロボットを低侵襲手術に使用しており、精度を高め、患者の回復を早めています。 AIによる在宅ケアと健康的な生活ソリューションは、人々が自身の健康を管理することを可能にします。 Ada、Babylon、Mediator、K HealthなどのAIプラットフォームは、患者が自身の症状や疾患の解決策を見つける手助けとなります。 これにより、特にプライマリケアや救急医療における臨床業務量が減り、重篤な患者の治療が早くなります。

技術別

セグメントには、機械学習、クエリ方法、自然言語処理などが含まれます。機械学習セグメントは、予測期間中に年平均成長率(CAGR)47.89%で成長し、最大の市場シェアを維持する見通しです。機械学習(ML)は、ソフトウェアアプリケーションがより正確な結果を予測できるようにする人工知能のサブセットです。アルゴリズムプロセスを通じて、機械学習は治療オプションと健康上の成果の精度を高めることができます。例えば、ディープラーニングは人間の脳の機能を模倣する複雑な種類の機械学習であり、医療用画像や放射線検出にますます利用されるようになっています。 企業変革とデジタル化のための機械学習の能力は、最も重要な技術のひとつとなっています。 人工知能と機械学習を統合することで、ほとんどの業務プロセスを自動化し、データ主導型のビジネスインサイトを提供することができます。

自然言語処理は、第2位のシェアを占めるでしょう。自然言語処理(NLP)は、AIが人間の言語から非構造化データを導き出し、パターンを把握し、意味を獲得し、フィードバックを提供する仕組みを例示しています。これにより、非構造化データの活用が医療産業で促進されます。NLPアプリケーションは徐々にアナログソリューションに取って代わり、業務を簡素化し、生産性を向上させます。NLPのユースケースは、コスト削減により初期の成功を収めていますが、NLPによって得られる洞察の増加は、既存の販売チャネルを加速し、新たな独立した事業分野を確立する可能性をもたらします。

エンドユーザー別

セグメントには、医療サービス提供者、製薬・バイオテクノロジー・医療機器企業、保険者、その他が含まれます。医療サービス提供者のセグメントが最大の市場シェアを占め、予測期間中に47.35%のCAGRで成長すると見込まれています。AI搭載の医療機器は医師や患者にとって不可欠かつ有益であり、さまざまな医療補助の場面で活用できます。AIは患者データを単一のフレームワークに収集・保存することができ、医療従事者はこのデータを使用して、過去および現在の健康上の問題を特定することができます。この疾患特性の相関関係により、医師はより正確な診断を行うことができます。患者中心のケアを考慮すると、一般的な医療システムにおける診断および治療の決定には、複数のデータモードの統合がますます重要になります。このように、AIは人間の専門家の知識に基づく質問への回答や意思決定を支援します。

製薬・バイオテクノロジー分野は、第2位のシェアを占めるでしょう。AIは、製薬およびバイオテクノロジー産業のほぼあらゆる側面に応用でき、データ処理を改善します。この技術の採用により、特に研究開発において、ヘルスケア分野の大きな可能性が明らかになるでしょう。AI、自動化、そしてビッグデータの継続的な応答と分析により、産業は大きく進歩するでしょう。AIは製薬・バイオテクノロジー産業における研究開発を改善し、新分子の構造と特定を支援することができます。

医療用人工知能(AI)市場における主要企業の一覧

- IBM

- Intel

- Medtronic

- Microsoft

- NVIDIA

- Siemens Healthineers

- Ancora Medical

- GE Healthcare

- Bioclinica

- Caption Health

最近の動向

- 2022年、Scripps HealthとUT Health San Antonioは、文書化の効率性を向上させるため、Ancora Medicalの先進的な腫瘍学患者ケアソフトウェア技術を採用しました。

- 2022年、Caption Healthは、心臓の健康のための初の在宅超音波サービス、Caption Careを開始しました。

医療用人工知能(AI)市場のセグメント別予測

コンポーネント別(2021年~2033年

- ハードウェア

- ソフトウェアおよびサービス

用途別(2021年~2033年

- 病院のワークフロー管理

- 医療用画像診断および診断

- 創薬および精密医療

- 患者管理

- 患者データおよびリスク分析

- ライフスタイル管理およびモニタリング

- バーチャルアシスタント

- ウェアラブル

- 入院患者ケアおよび病院管理

- 研究

- 救急室および手術室

- メンタルヘルス

- 医療支援ロボット

- サイバーセキュリティ

技術別(2021年~2033年)

- 機械学習

- クエリ方法

- 自然言語処理

- その他

エンドユーザー別(2021年~2033年)

- 医療提供者

- 製薬・バイオテクノロジーおよび医療機器企業

- 保険者

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の医療用人工知能(AI)市場規模の分析

- 世界の医療用人工知能(AI)市場の紹介

- コンポーネント別

- 紹介

- コンポーネント別金額別

- ハードウェア

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 病院のワークフロー管理

- 金額別

- 医療用画像診断および診断

- 金額別

- 創薬および個別化医療

- 金額別

- 患者管理

- 金額別

- 患者データおよびリスク分析

- 金額別

- ライフスタイル管理およびモニタリング

- 金額別

- バーチャルアシスタント

- 金額別

- ウェアラブル

- 金額別

- 入院患者ケアおよび病院管理

- 金額別

- 研究

- 金額別

- 救急外来および手術

- 金額別

- メンタルヘルス

- 金額別

- 医療支援ロボット

- 金額別

- サイバーセキュリティ

- 金額別

- 紹介

- 技術別

- 導入

- 技術別

- 金額別

- 機械学習

- 金額別

- 問い合わせ方法

- 金額別

- 自然言語処理

- 金額別

- その他

- 導入

- 金額別

- エンドユーザー別

- 導入

- エンドユーザー別

- 医療提供者

- 金額別

- 製薬・バイオテクノロジー・医療機器企業

- 金額別

- 支払者

- 金額別

- その他

- エンドユーザー別

金額別

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の医療用人工知能(AI)市場規模・シェア・動向分析レポート(2025-2033):ハードウェア、ソフトウェア、サービス

• レポートコード:SRHI2364DR ▷ お問い合わせ(見積依頼・ご注文・質問)