| • レポートコード:SRHI56201DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

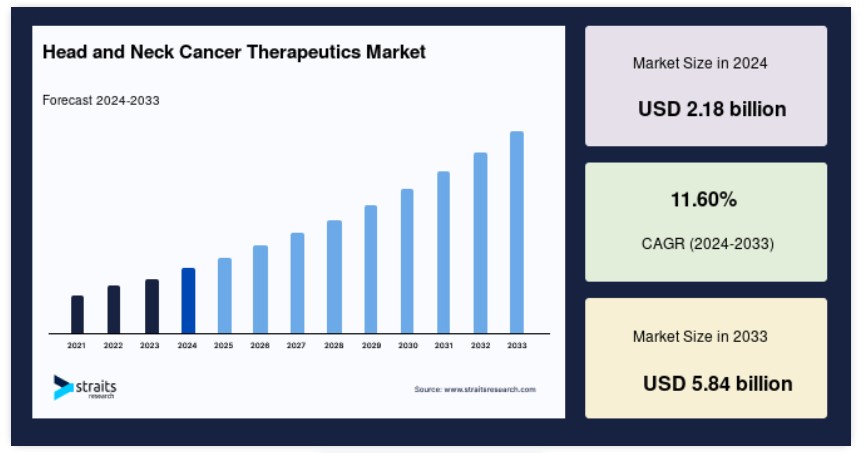

世界の頭頸部がん治療薬市場規模は、2024年に21億8,000万米ドルと評価され、2025年に24億3,000万米ドルから2033年に58億4,000万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)11.60%を記録すると見込まれています。頭頸部がんの発生率の増加が市場拡大を牽引する要因となります。

頭頸部がんは、頭頸部領域の組織に発生する悪性腫瘍の総称です。口腔(口)、咽頭(喉)、声帯(喉頭)、唾液腺、鼻腔、副鼻腔などがこのグループに含まれます。タバコの使用、過度のアルコール摂取、特定の化学物質や物質への曝露、ヒトパピローマウイルス(HPV)の特定の型への感染、不十分な口腔衛生、特定の遺伝的要因など、さまざまな要因が頭頸部がん発症に寄与します。

頭頸部がん発症率の増加、これらの悪性腫瘍の治療における組み合わせ療法の需要拡大、および新たながん治療法の開発に向けた研究開発の著しい拡大が、市場の成長を牽引する主要因です。これらの要因は、頭頸部がん治療の使用増加を促し、市場の成長を促進すると予想されます。

3つの主要なポイント

免疫療法は、タイプ別で最も高い売上高シェアを占めています。

経口投与は、投与経路別で最大の市場シェアを占めています。

オンライン薬局は、販売チャネル別で最大の市場シェアを占めています。

頭頸部がん治療薬市場成長要因

頭頸部がん患者の急増

アルコールやタバコの摂取、エプスタイン・バーウイルス(EBV)感染、ヒトパピローマウイルス(HPV)感染など、複数の要因に起因する頭頸部がん発症率の増加は、頭頸部がん治療に用いられる薬剤の需要増加に大きく寄与しています。頭頸部がんは、タバコの使用と過度のアルコール摂取と密接に関連しています。疾病管理予防センター(CDC)の推計によると、2022年の中学校生徒におけるタバコ製品の使用率は約4.5%、高校生では約16.5%でした。

- アメリカ臨床腫瘍学会(ASCO)の2022年8月報告書によると、頭頸部がんは世界中で6番目に多い疾患であり、年間100万件を超える症例が報告されています。さらに、米国では、全がん症例の約4%が頭頸部に直接関連しています。2022年には、男性48,520人、女性17,950人の合計66,470人がこの疾患と診断されました。世界では毎年、頭頸部がん約90万件と関連死亡約40万件が報告されています。さらに、男性は女性の2倍の割合で影響を受けています。したがって、これらの数値は、頭頸部がんを標的とした医薬品の世界市場拡大の主要な要因となっています。

近年、高リスク型のヒトパピローマウイルス(HPV)特にHPV16に関連する口腔咽頭がん(Oropharyngeal Cancers)の症例が急増しています。疾病管理予防センター(CDC)の報告によると、ヒトパピローマウイルス(HPV)が頻繁に検出される身体の部位において、年間約47,199件の新たながんが診断されています。HPVによる口腔咽頭がんは、喫煙や過度のアルコール摂取などの伝統的なリスク要因を示さない若い層に多く発症します。米国を含む複数の国で、ヒトパピローマウイルス(HPV)に起因する症例の増加が報告されています。

その結果、頭頸部がん発症率の増加が市場の拡大に大きな影響を及ぼしています。

制約要因

重篤な副作用

放射線療法や化学療法薬などの一部のがん治療は、新たながん発症リスクの増加や臓器・組織の損傷といった持続的な影響を引き起こす可能性があります。さらに、潜在的な長期的な問題を早期に発見し対応するため、継続的なフォローアップ治療が必要です。化学療法や一部の標的療法は免疫系を抑制し、感染リスクを高めます。したがって、患者との接触を避けることや、徹底した清潔管理を実施するなどの予防措置が不可欠です。

さらに、化学療法と放射線療法は血液細胞の生産を減少させ、貧血、好中球減少症、血小板減少症を引き起こす可能性があります。これにより、感染、疲労、出血のリスクが高まります。したがって、化学療法の副作用は頭頸部がん治療の需要に影響を及ぼし、市場拡大を妨げる要因となります。

市場機会

堅固な製品パイプライン

頭頸部がん治療のための開発中の複数の薬理学的分子の普及と承認は、市場の成長に寄与しています。ティピファニブ、チラゴロマブ、テセントリク、ロズリトレック、アファチニブは、現在開発中の製品の一部です。ティピファニブはファルネシルトランスフェラーゼ阻害剤、ティラゴラムアブは抗TIGIT薬、テセントリクはアテゾリズマブ、ロズリトレクはエントレクチニブ、アファチニブは開発中の製品です。予測期間中、臨床試験の成功と承認により、市場拡大が促進されると予想されます。

- 2021年2月、がん治療用の標的療法の開発に特化した企業であるKura Oncology, Inc.は、米国食品医薬品局(FDA)から自社開発薬ティピファニブの販売承認を取得しました。この薬剤は、HRAS変異型頭頸部扁平上皮がん(HNSCC)の転移性または再発性患者に対する治療薬として使用されます。この薬剤は強力で経口投与が可能であり、選択的な特性を持っています。頭頸部がん治療薬の承認件数が増加していることから、市場は予測期間中に大幅に拡大すると見込まれています。

地域別動向

北米:CAGR 12.2%で dominante 地域

北米は、世界最大の頭頸部がん治療薬市場シェアを保有し、予測期間中にCAGR 12.2%で成長すると推定されています。北米市場は、高度な医療インフラと、頭頸部癌の増加する負担に対応するための政府機関の積極的な関与など、複数の要因により、主導的な地位を維持すると予測されています。アメリカ頭頸部学会は、北米で最大級の頭頸部腫瘍学分野の研究開発教育を促進する組織の一つです。同組織の主な目的は、教育プログラムを通じて頭頸部再建手術の医療の質を向上させることです。

さらに、米国における頭頸部がん患者の有病率は、北米市場の拡大を後押しする重要な要因となっています。アメリカ臨床腫瘍学会(ASCO)によると、頭頸部がんは米国における全死亡者の4%を占めています。同学会は、2022年に米国で頭頸部がん診断を受ける患者数が約66,470人に達すると予測しています。このうち、男性が48,520人、女性が17,950人と推計されています。

さらに、地域内の企業は、業界での主導的な地位を確立するため、製品発売、合併、買収などに積極的に取り組んでおり、地域市場の成長を促進しています。2022年11月、米国を拠点とする遺伝子検査企業であるフルジェント・ジェネティクス社は、フルジェント・ファーマ・ホールディングス社の買収を発表しました。この取引は、地域における頭頸部がん対策の包括的なソリューションを提供します。したがって、合併や買収による企業の統合は、地域市場の成長に寄与します。以上の要因から、北米地域は調査対象市場で成長が見込まれます。

アジア太平洋:最も高いCAGRで最も急速に成長する地域

アジア太平洋地域は、予測期間中に12.9%のCAGRで成長すると予測されています。大規模な人口、喫煙率の増加による頭頸部がん発症率の上昇、アルコールとタバコの消費増加、革新的な薬剤の可用性に関する意識の高まり、医療費の増加が、この現象の主な要因です。早期がん検出に関する消費者の意識の高まりと、改善された治療法への需要の増加が、この地域の市場拡大を大幅に後押ししています。

欧州は大きな市場シェアを占めています。欧州の頭頸部がん治療薬市場を牽引する複数の主要因があります。まず第一に、医療技術と製薬研究の進展が、最先端の治療法と療法の開発に重要な役割を果たしています。さらに、がん予防と早期発見の促進が市場拡大を刺激しています。加えて、研究開発活動への支援と資金提供を定める政府規制が、市場成長をさらに後押ししています。さらに、高齢者の増加と生活習慣の変化ががんの発症率上昇を招き、治療ニーズを後押ししています。最後に、製薬企業と研究機関の連携は知識と技術の移転を促進し、市場の発展を刺激しています。

頭頸部がん治療薬市場セグメンテーション分析

種類別

市場は化学療法、手術、放射線療法、標的療法、その他に分類されます。2023年には化学療法セグメントが最大のシェアを占めました。この増加は、放射線療法における化学療法薬の使用増加と、併用療法のメリットの向上に起因しています。現在、頭頸部癌の治療に承認されている薬剤は以下の通りです:ブレオマイシン、セツキシマブ、ドセタキセル、パクリタキセル、カペシタビン、ヒドロキシウレア、メトトレキサート、5-フルオロウラシル。したがって、頭頸部癌の有病率の増加、その治療における化学療法剤の採用拡大、および新たな治療オプションの導入が、この特定のカテゴリーの市場拡大を牽引しています。

標的療法セグメントが最も急速に成長しています。標的療法は、細胞の増殖、分裂、拡散を助ける特定の遺伝的異常を標的としたがん治療の特定の形態です。この増加は、分子標的療法の受け入れ拡大に起因しており、これらは選択性の向上と副作用の軽減を提供します。その結果、頭頸部扁平上皮がん(HNSCC)患者にとって、この治療法は優先的な選択肢となっています。

免疫療法セグメントは第2位の規模です。免疫療法は、免疫システムを利用してがんを治療する療法です。PD1タンパク質を阻害し、DNA修復能力が損なわれた細胞を標的とする免疫療法薬のペムブロリズマブは、このグループに分類されます。

投与経路別

市場は注射剤と経口剤に分類されます。2023年には、頭頸部がん患者への治療で経口薬の使用が増加したため、経口剤セグメントが支配的でした。研究の成功とその後発売が、セグメントの成長を促進すると予想されます。経口化学療法はがん患者に投与されます。

注射剤セグメントは最も急速に成長しています。注射剤は、化学療法、免疫療法、支持療法の薬剤を正確に投与できるため、頭頸部がん治療において不可欠です。損傷部位への正確な投与を可能にし、治療効果を向上させつつ全身性の副作用の発生を軽減します。薬剤の製剤技術と投与技術の継続的な進歩により、注射剤は頭頸部がん治療の総合的なアプローチにおいて重要な役割を果たし続けると予想されます。これにより、治療技術の革新と改善が促進されるでしょう。

流通チャネル別

市場は、病院薬局、ドラッグストア、小売薬局、オンラインストアに分類されます。2023年にはオンラインストアセグメントが最大のシェアを占めました。この成長は、オンラインで必要な医薬品を簡単に購入できる利便性と、特にCOVID-19パンデミックにより自宅待機が求められ、世界的なロックダウンが実施された際に、伝統的な実店舗薬局よりもオンラインストアへの 선호が高まったことが要因です。オンライン処方箋の受け入れが拡大していること、特に高齢者や障害のある人々における受け入れの拡大が、このセグメントの拡大を後押ししています。

小売薬局と専門薬局が最も急速に成長しています。専門薬局は、通常の薬局では入手できない医薬品(例:免疫療法療法)を提供しています。これらの医薬品を専門薬局を通じて提供することは、その適切な安全な配布を保証し、セグメントの成長を促進しています。

頭頸部がん治療薬市場における主要企業一覧

- AstraZeneca PLC

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Fortress Biotech, Inc

- F. Hoffmann-La Roche Ltd.

- Immutep Limited

- Merck & Co., Inc.

- Merck KGaA

- Novartis AG

- Pfizer Inc.

頭頸部がん治療薬市場セグメンテーション

タイプ別(2021-2033)

- 化学療法

- 免疫療法

- 標的療法

投与経路別(2021-2033)

- 注射

- 経口

流通チャネル別(2021-2033)

- 小売薬局および専門薬局

- 病院薬局

- オンライン薬局

目次

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG 動向

グローバル頭頸部がん治療薬市場規模分析

- グローバル頭頸部がん治療薬市場概要

- 種類別

- 概要

- 種類別(価値)

- 化学療法

- 価値別

- 免疫療法

- 価値別

- 標的療法

- 価値別

- 概要

- 投与経路別

- 概要

- 投与経路別(価値)

- 注射

- 価値別

- 経口

- 価値別

- 概要

- 流通チャネル別

- 概要

- 流通チャネル価値別

- 小売薬局および専門薬局

- 価値別

- 病院薬局

- 価値別

- オンライン薬局

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責

• 日本語訳:世界の頭頸部がん治療薬市場規模・シェア・動向分析レポート(2025-2033):化学療法、免疫療法、標的療法

• レポートコード:SRHI56201DR ▷ お問い合わせ(見積依頼・ご注文・質問)