| • レポートコード:SRSE56663DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

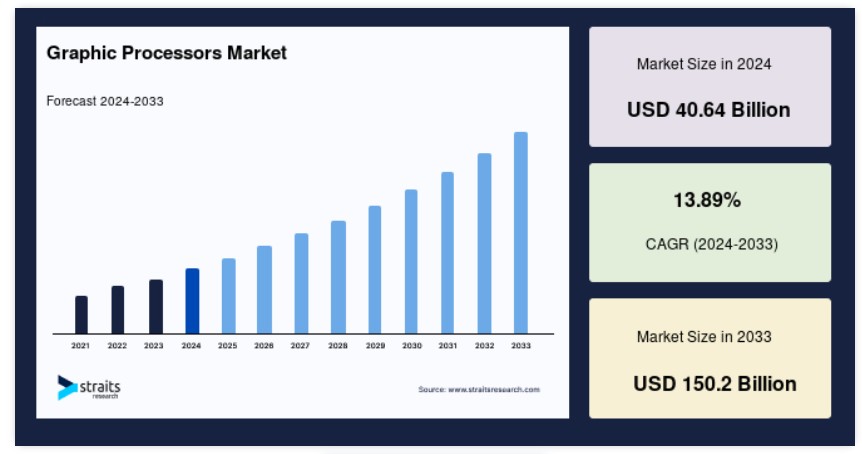

世界のグラフィックプロセッサ市場規模は、2024年に406億4,000万米ドルと評価され、2025年に498億5,000万米ドルから2033年までに1,502億米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)13.89%で成長すると予測されています。

グラフィックプロセッサは、ビデオゲームやアプリケーションのグラフィックをレンダリングする際に非常に効率的で、テクスチャマッピング、シェーディング、ライティングなどのタスクを管理し、リアルタイムで高品質なビジュアルを提供します。その強力な並列処理能力により、機械学習、特にディープラーニングにおいて不可欠な存在となっています。ディープラーニングでは、CPUベースのシステムと比較してトレーニング時間を大幅に短縮するため、大規模なデータセットを同時に処理できます。

この汎用性は、高速なエンコード、デコード、レンダリングによる動画再生や編集タスクの加速にも及んでおり、映画グラフィックスや特殊効果を作成するメディアプロフェッショナルにとって不可欠な存在となっています。さらに、GPUは暗号資産のマイニングにおいても重要な役割を果たしており、ブロックチェーン取引の検証に必要な複雑な計算を処理する効率性が不可欠です。これらの多様な応用は、エンターテインメントから人工知能、金融に至るまで、業界を横断するGPUの不可欠な役割を浮き彫りにしています。

グラフィックプロセッサ市場動向

高性能コンピューティング(HPC)の需要増加

グローバル市場は、高性能コンピューティング(HPC)の需要増加により、著しい成長を遂げています。データセンター、人工知能(AI)、科学計算などの業界は、複雑な計算を高速かつ効率的に実行するためにグラフィックプロセッサに依存しています。この需要は、シミュレーション、データ分析、機械学習タスクに高度な計算能力を要する医療、金融、宇宙探査などの分野によって牽引されています。

- 例えば、グラフィックプロセッサ業界のリーダーであるNVIDIAは、HPCワークロード向けに最適化された専用GPUを提供しています。これらのプロセッサは、ゲノミクスにおけるDNAシーケンシング、金融モデリングにおける予測分析、環境計画のための気候シミュレーションなど、多様なアプリケーションを駆動しています。

HPCが進化し続ける中、大規模な並列計算を処理できる革新的なグラフィックプロセッサの需要がさらに増加し、市場拡大を後押しすると予想されます。

成長要因

クラウドゲーミングとバーチャルリアリティの台頭

クラウドゲーミングとバーチャルリアリティ(VR)アプリケーションの普及は、グローバル市場における重要な成長要因となっています。Xbox Cloud GamingやNVIDIA GeForce NOWなどのクラウドゲーミングプラットフォームは、ユーザーがデバイスを問わず高品質なゲームをスムーズにストリーミングするために、高性能GPUに依存しています。このクラウドベースのゲーミングへの移行は、高額なゲーミングハードウェアの必要性を排除しつつも、データセンターにおいてリアルタイムレンダリング、低遅延、高解像度ビジュアルを処理するための強力なグラフィック処理能力を依然として要求しています。

同様に、ゲーム、医療、教育分野におけるVRアプリケーションは、高度なGPUの需要を後押ししています。

- 例えば、MetaのVRヘッドセットやプラットフォームであるOculusは、滑らかで没入感のあるバーチャル環境を提供するために高性能なグラフィックプロセッサーを必要とします。クラウドゲーミングとVRの普及は、GPU技術の革新を促進するだけでなく、これらのアプリケーションの増加する計算要件に対応するため、メーカーがエネルギー効率が高くスケーラブルなソリューションの開発を促進しています。

グラフィックプロセッサー市場を制約する要因

高い電力消費とコスト

高い電力消費は、グローバルなグラフィックプロセッサ市場における主要な制約要因の一つです。特に高性能モデルでは、AI処理やクラウドゲーミングなどの高負荷タスクに不可欠なこれらのGPUは、データセンターや個人ユーザーにとって運用コストを増加させる大量のエネルギーを消費します。エネルギー効率への注目が高まる中、産業が持続可能なソリューションを模索する中で、この課題はさらに深刻化しています。

さらに、高度なGPUの高コストは、科学研究や医療などゲーム以外の分野での採用を制限しています。これらの要因が複合的に作用し、市場成長の障害となっています。メーカーは、これらの課題を解決しつつ、新興アプリケーションのニーズに対応するため、コスト効率が高くエネルギー効率に優れたGPUの開発を急ぐ必要があります。

市場機会

エッジコンピューティングとIoTデバイスへのグラフィックプロセッサの統合

エッジコンピューティングとIoTデバイスへのグラフィックプロセッサの統合は、グローバルなグラフィックプロセッサ市場において大きな機会を生み出しています。IoTエコシステムの急速な成長は、データが生成されるエッジでのより強力な処理能力の需要を後押ししています。エッジデバイスにグラフィックプロセッサを組み込むことで、企業はクラウドサーバーに過度に依存することなく、より高速で効率的なデータ処理を実現できます。このエッジ処理への移行は、リアルタイム分析の向上、遅延の削減、全体的なシステム性能の向上をもたらします。

この代表的な例が自動車業界で、グラフィックプロセッサは自動運転車に不可欠な技術です。これらの車両は、リアルタイム画像処理、意思決定、ナビゲーションのためにエッジデバイスに依存しています。

- 例えば、NvidiaのDRIVEプラットフォームは、GPUとAI機能を統合し、センサーデータを瞬時に処理することで、車両が障害物の検出や交通状況に応じた速度調整など、即時的な意思決定を可能にします。これにより、クラウドコンピューティングへの依存度が低下し、応答時間が短縮され、自律システムの安全性と信頼性が向上します。

地域別動向

北米:主要地域で大きな市場シェアを占める

北米、特に米国は、グラフィックプロセッサの需要と生産の両面で主導的な役割を果たしています。NVIDIA、AMD、Intelなどの業界リーダーは、ゲーム、クラウドコンピューティング、ディープラーニングアプリケーション向けに高性能製品を継続的に革新・発売することで、この市場の成長を後押ししてきました。グラフィックプロセッサの需要は、ゲーム、データセンター、クラウドコンピューティング、自動運転車などの分野で特に高まっています。

AIと機械学習技術が進化する中、グラフィックプロセッサの並列処理能力はAIの研究開発を加速させるため、その必要性が不可欠となっています。この傾向は、研究開発への大規模な投資と、技術的に高度な消費者層の拡大により支えられ、消費者市場と企業市場の両方で広範な採用が進んでいます。同地域の技術革新におけるリーダーシップは、グラフィックプロセッサの生産と利用における継続的な優位性を確保しています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、グラフィックプロセッサの生産と需要の両面で主要な拠点として台頭しています。特に中国、台湾、韓国、日本などがその中心となっています。半導体製造の主要企業である台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は、グラフィックプロセッサの基礎部品の過半数を生産しています。地域内のゲームコミュニティの急拡大と消費者向け電子機器の普及が、グラフィックプロセッサの巨大な需要を生み出しています。

アジア太平洋地域はPCとモバイルゲーム分野でも強い基盤を築いており、この需要をさらに後押ししています。さらに、日本、中国、韓国などではAI、データ分析、クラウドインフラへの大規模な投資が進んでおり、高度なグラフィックプロセッサの需要が高まっています。地域の政府もAIに積極的に投資しており、これにより先端技術に用いられるグラフィックプロセッサの需要が加速しています。

国別動向

- アメリカ合衆国:アメリカ合衆国はグラフィックプロセッサ技術で世界をリードしており、NVIDIAやAMDなどの主要企業が本社を置いています。グラフィックプロセッサの需要は、ゲーム、AI、データセンターなどの分野で牽引されています。2023年、NVIDIAは$260億ドルを超える売上高を計上し、アメリカ合衆国のAIとゲーム市場の成長を反映しています。

- 中国:中国は、大規模なテクノロジー産業と拡大するゲーム業界を背景に、アジア太平洋地域のグラフィックプロセッサ市場を支配しています。AIとゲームに依存する中国のデジタルセクターは、グラフィックプロセッサの需要を大幅に支えており、2023年の中国のゲーム業界の市場規模は$410億ドルを超えています。

- 日本:日本は、堅固なテクノロジーインフラとゲーム市場を擁し、グラフィックプロセッサ市場における主要なプレイヤーです。日本のゲーム市場 alone は年間10%の成長が見込まれており、ゲームとVRアプリケーションにおける高性能グラフィックプロセッサの需要を反映しています。

- インド: インドはモバイルゲームとテクノロジー開発の急速な成長を背景に、グラフィックプロセッサ市場で台頭しています。5億人を超えるゲーマーと年間12%のゲーム売上高成長が見込まれるインドでは、特にモバイルとクラウドゲーム分野でグラフィックプロセッサの需要が堅調です。

- ドイツ:ヨーロッパでは、自動車産業がグラフィックプロセッサをAIや機械学習アプリケーションに組み込む動きが加速しているドイツが際立っています。ドイツの自動車メーカーは、AI駆動機能のためのグラフィックプロセッサ技術に多額の投資を行っており、需要に大きく貢献しています。

- 韓国:ゲームとeスポーツ文化が盛んな韓国では、グラフィックプロセッサの需要が高く、特にゲームとコンテンツ作成分野で需要が旺盛です。韓国のゲーム産業は2022年に売上高150億ドルを超え、高性能グラフィックプロセッサの需要を後押ししています。

- 台湾:電子部品の主要製造拠点である台湾には、TSMCをはじめとする主要なグラフィックプロセッサメーカーが拠点を置いています。同国のグラフィックプロセッサ市場は輸出に支えられており、TSMCの先進的なチップがゲームからAIまで、多様な分野におけるグローバルな需要を牽引しています。

- イギリス:イギリスのテクノロジー業界はグラフィックプロセッサの需要を牽引しており、特にデータセンターとAI分野で顕著です。イギリス政府と民間企業はAI研究に投資しており、これにはグラフィックプロセッサが医療や金融分野で特に依存しています。

セグメンテーション分析

コンポーネント別

ハードウェアセグメントが最大の市場シェアを占めており、ゲーム、データセンター、AIアプリケーションにおける高性能計算の需要増加が背景にあります。グラフィックプロセッサー(GPU)と関連コンポーネントは、これらの高負荷技術を支える不可欠な要素となっています。グラフィック集約型アプリケーションの継続的な成長に伴い、ハードウェアセグメントは市場における主要な収益源として位置付けられています。

GPUは、必要なグラフィックの忠実度を提供するゲーム分野や、機械学習とAIプロセスを加速するデータセンターにおいて不可欠です。ハードウェアセグメントの成長は、GPUアーキテクチャの進化と、リアルタイムレンダリング、データ分析、計算ワークロードにおけるパフォーマンス向上を実現する複雑なタスク処理能力の向上に支えられています。

タイプ別

ディスクリートグラフィックプロセッサは、統合ソリューションに比べて優れた処理能力を有するため、売上高で市場をリードしています。これらの高性能GPUは、ゲーム、動画編集、3Dレンダリング、AIワークロードなどの高負荷タスク向けに専用設計されています。ディスクリートGPUは、より多くのメモリと高いクロック速度を提供し、パフォーマンスを犠牲にすることなく、複雑なグラフィックス集約型アプリケーションを処理可能です。

このセグメントは、ハイエンドゲーム、バーチャルリアリティ、プロフェッショナルグラフィックスアプリケーションの人気の高まりに伴い、急速に成長しています。ディスクリートグラフィックプロセッサは、最高レベルのパフォーマンスを要するアプリケーションに不可欠であり、高性能計算システムに広く採用されており、市場での優位性を維持しています。

展開方法別

クラウドセグメントは、クラウドコンピューティングの急速な普及とオンデマンド型クラウドベースのグラフィックプロセッサの登場により、売上高で市場を支配しています。クラウドGPUは、ローカルハードウェアを必要とせずに高性能なグラフィック体験を提供するため、ユーザーにとって効率的でコスト効果の高いソリューションです。この展開モデルは、計算需要が変動する業界において、スケーラブルなグラフィック性能を実現するため特に有益です。

クラウドベースのGPUは、計算グラフィックス、コンピュータビジョン、高性能計算などの分野で採用が進んでいます。これは、大規模な初期ハードウェア投資を必要とせずに複雑なワークロードをサポートするためです。クラウド技術が進化するにつれ、クラウドベースのグラフィックプロセッサの需要はさらに拡大し、企業に柔軟性と効率性の向上をもたらすでしょう。

アプリケーション別

消費者向け電子機器業界は、日常のデバイスにおけるシームレスで高品質なグラフィック性能の需要増加を背景に、最も高い市場シェアを占めています。グラフィックプロセッサは、スマートフォン、タブレット、ノートパソコン、スマートテレビなどに不可欠で、滑らかなビジュアルと効率的な性能を実現するためのグラフィック性能を提供しています。消費者が高解像度動画ストリーミングやモバイルゲームなど、没入型の体験を求めるにつれ、高度なGPUの需要は引き続き増加しています。

2-in-1ノートパソコンやハイブリッドタブレットなどの多機能デバイスのトレンドも、柔軟で統合されたグラフィックソリューションの採用を後押ししています。このセグメントは、消費者向け電子機器の幅広い分野で向上するユーザー体験のニーズを背景に、主要な成長ドライバーとして継続すると予想されます。

企業別市場シェア

グラフィックプロセッサー市場をリードするNVIDIA、AMD、Intelなどの企業は、競争の激しい市場で優位性を維持するため、高度なグラフィックプロセッサー技術に多額の投資を行っています。これらの企業は、製品ポートフォリオの拡大と新興市場へのアクセスを目的とした戦略的提携や買収を進めています。

AMD:新興プレイヤー

AMDは、RadeonグラフィックカードやRDNAなどの新アーキテクチャを軸に、グラフィックプロセッサー市場で強力な競争力を発揮しています。同社は、ゲームとプロフェッショナルグラフィックの分野で限界を突破する取り組みを進めています。

最近の動向

2024年10月、AMDはゲーマー向けのパフォーマンス向上を目的とした新しいデスクトップコンピューティング製品を発表しました。これには、AMD Ryzen 7 9800X3Dデスクトッププロセッサーが含まれます。このプロセッサーは「Zen 5」アーキテクチャを基盤とし、2世代目AMD 3D V-Cacheテクノロジーを採用し、処理性能と効率において大幅な向上を実現しています。この開発は、AMDがゲーミングコミュニティ向けに最先端のソリューションを提供するというコミットメントにおける重要な進展を示しています。

グラフィックプロセッサ市場における主要企業一覧

- NVIDIA Corporation

- AMD (Advanced Micro Devices)

- Intel Corporation

- Qualcomm

- Samsung Electronics

- ARM Holdings

- Imagination Technologies

- Broadcom

- VIA Technologies, Inc.

- Matrox Electronic Systems Ltd.

グラフィックプロセッサ市場セグメンテーション

コンポーネント別(2021-2033)

- ハードウェア

- ソフトウェア

- サービス

タイプ別(2021-2033)

- 統合

- 独立

- ハイブリッド

展開別(2021-2033)

- オンプレミス

- クラウド

アプリケーション別(2021-2033)

- 消費者向け電子機器

- ITおよび通信

- 医療

- メディアおよびエンターテインメント

- その他

目次

- ESG の動向

- 免責

概要

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

グローバルグラフィックプロセッサ市場規模分析

- グローバルグラフィックプロセッサ市場紹介

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- ハードウェア

- 金額ベース

- ソフトウェア

- 金額ベース

- サービス

- 金額ベース

- 概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- 統合型

- 金額ベース

- ディスクリート型

- 金額ベース

- ハイブリッド

- 価値別

- 概要

- 展開別

- 概要

- 展開別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 消費者向け電子機器

- 価値

- ITおよび通信

- 価値

- 医療

- 価値

- メディアおよびエンターテインメント

- 価値

- その他

- 価値

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東およびアフリカ市場分析

LATAM市場分析

競争

市場プレイヤーの評価

研究方法論

付録

• 日本語訳:世界のグラフィックプロセッサ市場規模・シェア・動向分析レポート(2025-2033):ハードウェア、ソフトウェア、サービス

• レポートコード:SRSE56663DR ▷ お問い合わせ(見積依頼・ご注文・質問)