| • レポートコード:SRAM56621DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

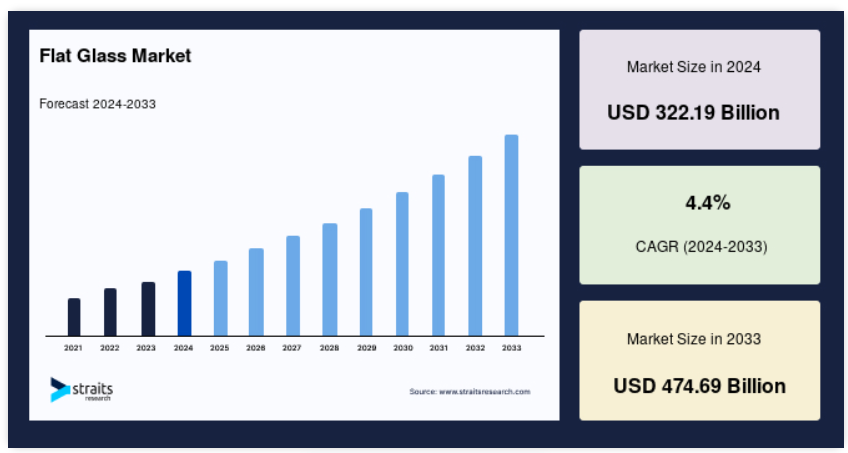

世界の板ガラス市場規模は、2024年には3221.9億米ドルと評価され、2025年には3363.6億米ドル、2033年には4746.9億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは4.4%で成長すると見込まれています。

建築技術の進歩、都市化の進展、再生可能エネルギーインフラの拡大により、板ガラスの需要が牽引されています。ガラス製造技術の革新と持続可能性に焦点を当てた取り組みが、市場の成長をさらに後押ししています。板ガラスとは、フロート製法、ロール製法、シート製法などの高度な技術を用いて製造される板ガラスのことで、正確な厚みと優れた光学透明度を持つ製品となります。このガラスは、建築設計、エネルギー効率の高い建築、太陽エネルギー、自動車製造の分野において基本的な役割を果たしています。市場では、低放射(Low-E)コーティング剤の採用、複層ガラスへの需要の高まり、太陽光発電システムへの統合など、変革的なトレンドが起きています。

レポート目次

都市化の急激な進展と再生可能エネルギーに対する世界的な注目が、板ガラスの需要増加につながっています。建築業界はエンドユーザーの大部分を占めており、商業用および家庭用の建築物で大量に使用されています。主な傾向としては、軽量かつ耐久性のある素材や製造プロセスの革新により、二酸化炭素排出量の削減と効率性の向上が実現されています。

板ガラスの市場成長要因

都市化とインフラ開発の進展

急速な都市化とインフラの拡大は、特に新興国において板ガラスの需要を押し上げています。国連の報告によると、2024年には世界の人口の56%が都市部に居住しており、2030年には60%に増加すると予想されています。都市部では、エネルギー効率の高い建築手法を採用し、断熱効果を高め、エネルギー消費量を削減するために板ガラスを利用しています。

さらに、先進的なガラスソリューションは、スマートビルや高層ビルにも採用されつつあり、革新的な都市計画への世界的なシフトを反映しています。この傾向は、グリーンビル認証を推進する政府のインセンティブによって後押しされ、板ガラスの需要を維持すると予想されています。

板ガラス市場の抑制要因

エネルギー集約型の生産とサプライチェーンの混乱

板ガラスの生産工程はエネルギー集約型であるため、製造コストに大きな影響を与えます。世界的なエネルギー価格の高騰がこの問題をさらに深刻化させ、メーカーは事業規模の縮小や最終消費者へのコスト転嫁を余儀なくされています。さらに、地政学的な緊張やサプライチェーンの混乱により、主にシリカ砂などの板ガラス生産に不可欠な原材料の入手が妨げられています。例えば、2024年にガラス製造業者連盟が指摘したように、原材料不足により主要市場での生産スケジュールが最大15%遅延しました。

さらに、インフラが未発達な地域では、より大きな課題に直面し、高品質の板ガラスの普及が制限されています。小規模メーカーは、先進技術に投資したり、大手メーカーと競争するための物流面のハードルを軽減したりするために、より多くの資本が必要です。

世界的な板ガラス市場の機会

太陽光発電ガラスの需要を牽引する太陽エネルギーの拡大

世界的な再生可能エネルギーへの移行は、板ガラス、特にソーラーパネルに使用される太陽光発電(PV)ガラスに大きなビジネスチャンスをもたらしています。 2024年には、国際再生可能エネルギー機関(IRENA)は、インド、米国、ドイツなどの国々が主導し、太陽光発電設備が18%増加したと報告しました。 PVガラスは光吸収を高め、エネルギー効率を改善し、これは太陽光発電システムにとって非常に重要です。 世界中の政府は、太陽光発電の普及を加速させるためのインセンティブを導入しています。

例えば、米国のインフレ削減法では、2024年に4億ドルを太陽エネルギーインフラの強化に割り当て、PVガラスの需要を促進しました。また、建築物一体型太陽光発電(BIPV)の進歩により、都市インフラにおける板ガラスの用途が拡大し、再生可能エネルギーにおける板ガラスの潜在性が示されています。

地域別洞察

アジア太平洋地域:5.6%のCAGRを誇る主要地域

アジア太平洋地域は、急速な都市化と大規模なインフラ開発を原動力に、年平均成長率(CAGR)5.6%で成長する板ガラスの最大市場です。中国とインドが市場を支配しており、政府によるスマートシティやエネルギー効率の高い建築資材への投資が後押ししています。板ガラスの最大生産国および最大消費国である中国では、グリーンビルディングプロジェクトで断熱ガラスに対する需要が高まっています。主要企業の信義玻璃控股有限公司(Xinyi Glass Holdings)は2024年に生産施設を拡張し、急増する国内外の需要に対応しました。同様に、インドの国家ソーラーミッション(National Solar Mission)などの太陽エネルギーイニシアティブにより、2024年には15ギガワットの太陽光発電用ガラスの設置が実現しました。

さらに、自動車産業も重要な役割を果たしており、日本は軽量電気自動車用の強化ガラスや合わせガラスに重点的に取り組んでいます。旭硝子株式会社(AIS)による技術革新、例えば2024年の遮熱ガラスの発売などは、この地域における先進技術への取り組みをさらに実証しています。

ヨーロッパ:最も成長の速い地域

ヨーロッパは、持続可能性と技術革新の面で世界の板ガラス市場をリードしています。2050年までにカーボンニュートラルを目指すEUグリーンディールなどの厳しい環境政策により、エネルギー効率の高いガラス製品への需要が急増しています。地域をリードするドイツでは、再生可能エネルギーへの取り組みを背景に、2024年の板ガラスの輸出が12%増加しました。建設業界では断熱コーティング剤を施したガラスの採用が大幅に増加しており、新しいプロジェクトでは熱効率が優先されています。例えば、サンゴバンはフランスでカーボンニュートラルなガラス製造を導入し、持続可能な製品ポートフォリオを強化しました。

さらに、自動車業界も大きく貢献しており、ヨーロッパの自動車メーカーは電気自動車に合わせ、安全性と効率性を高めるために合わせガラスや強化ガラスを採用しています。 ヨーロッパのソーラー・ルーフトップ・プログラムのようなイニシアティブに支えられ、ソーラーガラス需要は伸びており、2024年には2GWの容量が設置される見込みです。 シーメンスAGと地元メーカーとの提携は、再生可能エネルギー用途の板ガラスの革新性をさらに強調しています。

北米の板ガラス市場は、高度な製造技術に重点を置いていること、およびエネルギー効率の高い建築資材の採用が増加していることが特徴です。この地域は、年平均成長率(CAGR)5.2%で、持続可能性と再生可能エネルギーを推進する政府の取り組みの恩恵を受けています。例えば、米国エネルギー省(DOE)は、断熱ガラスやコーティング剤などのエネルギー効率の高い建築資材に2024年に2億米ドルを割り当てました。

さらに、建設業界は需要を牽引しており、グリーンビルディングや改修プロジェクトが大幅に増加しています。一方、カナダの自動車産業では、持続可能性の目標に沿って、電気自動車(EV)に軽量強化ガラスを採用する動きが活発化しています。さらに、ソーラーガラス技術の進歩も注目を集めています。米国では2024年に25GWの新たな太陽光発電容量が設置され、太陽電池用ガラスの需要が押し上げられました。AGC Inc.などの企業は、このトレンドを活かすために太陽電池用ガラスの生産施設を拡大しています。

製品に関する洞察

エネルギー効率の高い建築資材に対する需要の高まりが、複層ガラス部門を牽引しており、複層ガラスは年平均成長率(CAGR)5.5%で成長すると予測されています。複層ガラスは室内温度を維持することでエネルギー消費を大幅に削減できるため、グリーンビルディングに最適な選択肢となっています。EUの「建築物のエネルギー性能指令」などの規制に後押しされ、ヨーロッパや南米アメリカにおける家庭用および商業用建築物での採用が増加しているため、この成長はさらに加速しています。サンゴバンやAGC株式会社などの主要メーカーは、この需要に応えるために、先進的な複層ガラス技術への投資を行っています。

技術の洞察

フロートガラスの技術は、その汎用性とコスト効率の高さにより、板ガラス市場を支配しており、年平均成長率(CAGR)5.4%で成長すると予測されています。建築、自動車、ソーラー用途に広く使用されているフロートガラスは、世界的なインフラ開発の進展の恩恵を受けています。また、この技術は太陽エネルギー産業においても重要な役割を果たしており、再生可能エネルギーへの取り組みにより、太陽光発電用ガラスの需要が急増しています。新義ガラスホールディングスやガーディアン・ガラスなどの企業による高性能フロートガラスの製造における技術革新は、効率性を高め、コストを削減し、市場シェアをさらに拡大しています。

エンドユーザーの洞察

年平均成長率(CAGR)5.5%で成長する建設業界は、都市化とグリーンビルディングの取り組みを推進力として、板ガラスの最大のエンドユーザーとなっています。 2030年までに世界の建設業界の生産高が15兆米ドルを超えると予測されている中(オックスフォード・エコノミクス)、断熱ガラス、合わせガラス、強化ガラスの需要が急増しています。アジア太平洋地域では、インドと中国がインフラ投資を主導しており、ヨーロッパではカーボンニュートラル目標を達成するための改修プロジェクトに重点が置かれています。日本板硝子(NSG)などの大手企業は、進化する産業ニーズに応えるため、セルフクリーニングガラスや日射調整ガラスなどの先進的なソリューションを導入しています。

板ガラス市場における主要企業の一覧

-

- AGC Inc.

- Saint-Gobain

- NSG Group

- Guardian Industries

- Schott AG

- Xinyi Glass Holdings

- CSG Holding Co., Ltd.

- Fuyao Glass Industry Group

- Sisecam

- Asahi India Glass Limited (AIS)

最近の動向

- 2024年2月 – AGC株式会社は、効率性を高める次世代PVガラスの開発のため、日本のソーラーパネルメーカーと提携しました。

- 2024年1月、サンゴバンは、持続可能なガラス製造に重点を置いたカーボンニュートラルな生産施設をフランスで立ち上げました。

板ガラス市場の区分

製品別(2021年~2033年)

- クリアフロート

- 合わせ

- コーティング剤

- 強化

- 断熱

- その他

技術別(2021年~2033年)

- フロートガラス

- ロールガラス

- 板ガラス

エンドユーザー別 (2021年~2033年)

- 建設

- 自動車

- ソーラー

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制枠組み

ESG動向

世界の板ガラス市場規模分析

- 世界の板ガラス市場の概要

- 製品別

- 概要

- 製品別金額別

- クリアフロート

- 金額別

- 合わせガラス

- 金額別

- コーティング剤

- 金額別

- 強化ガラス

- 金額別

- 断熱ガラス

- 金額別

- その他

- 金額別

- 概要

- 技術別

- 概要

- 技術別金額別

- フロートガラス

- 金額別

- ロールガラス

- 金額別

- 板ガラス

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 建設

- 金額別

- 自動車

- 金額別

- ソーラー

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の板ガラス市場規模・シェア・動向分析レポート(2025-2033):クリアフロートガラス、合わせガラス、コーティングガラス、強化ガラス、断熱ガラス、その他

• レポートコード:SRAM56621DR ▷ お問い合わせ(見積依頼・ご注文・質問)