| • レポートコード:PMRREP30723 • 出版社/出版日:Persistence Market Research / 2026年3月 • レポート形態:英文、PDF、300ページ • 納品方法:Eメール • 産業分類:産業機械 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

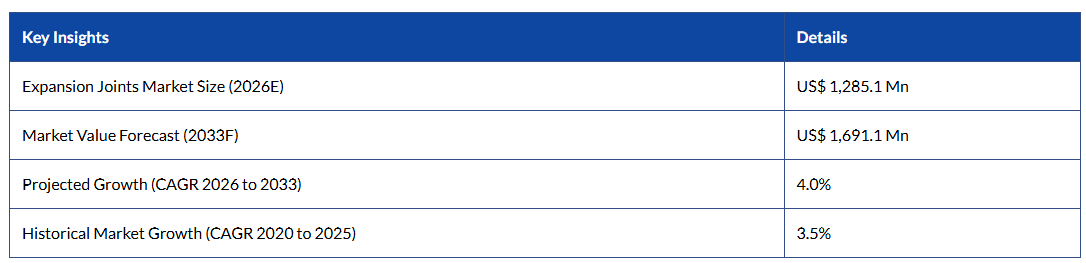

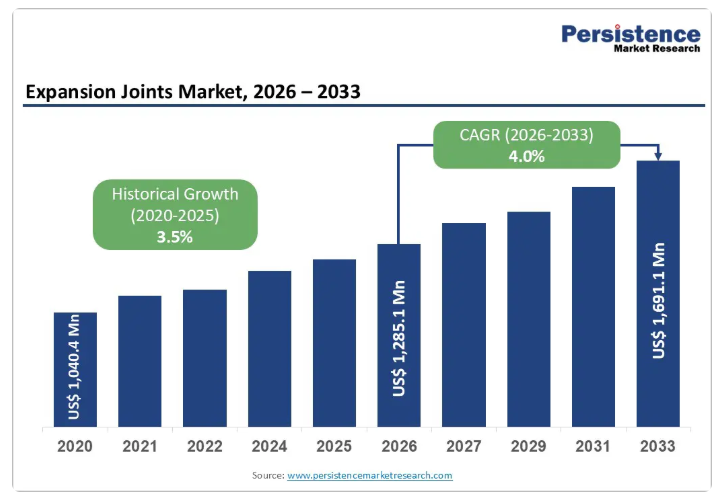

世界の伸縮継手市場規模は、2026年には12億8,510万ドルに達すると見込まれており、2033年までに16億9,510万ドルに達すると予測されています。

2026年から2033年にかけては、年平均成長率(CAGR)4.0%で成長すると見込まれています。

この市場の着実な成長は、石油、ガス、発電の各セクターにおける世界的なエネルギーインフラ投資の持続、先進国における圧力機器およびパイプラインの安全性に関する法的規制要件、そして高性能な熱膨張管理ソリューションを必要とする地域暖房、原子力、液化天然ガス(LNG)施設を含む低炭素エネルギーインフラへの移行の加速によって牽引されています。

国際エネルギー機関(IEA)によると、2024年の世界のエネルギー需要は2.2%増加し、電力需要は4.3%急増しました。これは世界のGDP成長率3.2%を上回るペースであり、伸縮継手市場の主要な最終用途市場であるすべてのエネルギーインフラサブセクターにおける設備投資を後押ししています。

産業の主なハイライト:

- 東アジアの優位性:東アジアは、中国、日本、韓国における急速な工業化、大規模なエネルギーインフラプロジェクト、そして広範なパイプライン、地域暖房、再生可能エネルギー設備の導入に支えられ、約30%のシェアを占め、伸縮継手市場をリードしています。

- 主要な機器:軸方向伸縮継手は、発電所、石油精製所、化学処理施設、送水パイプラインにおける熱膨張や振動の管理において不可欠な役割を果たしていることから、市場シェア全体の約30%を占めています。

- 主要な材料:金属製継手は約55%のシェアを占めており、優れた耐熱性、耐薬品性、および機械的耐久性により、高圧・高温の産業システムの基幹として依然として重要な位置を占めています。

- 最も急成長している機器:角形伸縮継手は、複雑な配管形状、地震多発地域のインフラ、および回転運動の吸収を必要とするLNG、原子力、水素パイプラインの需要に後押しされ、最も急成長しているセグメントとなっています。

- 地域別リーダーシップ:北米は、米国およびカナダにおけるインフラの近代化、再生可能エネルギー貯蔵施設の整備、ならびに厳格なパイプライン、防火、および産業コンプライアンス規制により、約22%の市場シェアを占めています。

市場の動向

成長要因

世界のエネルギーインフラ投資とパイプライン網の拡張が需要を牽引

伸縮継手は、発電所、製油所、LNGターミナル、ガス供給網など、重要な配管システムにおいて、熱膨張、振動、位置ずれ、および圧力を管理する、エネルギーインフラ全体に不可欠な構成要素です。

国際エネルギー機関(IEA)による世界のクリーンエネルギーの進捗状況の追跡調査によると、主要経済国全体でエネルギーインフラへの投資が加速しており、世界の石油生産能力は大幅に拡大する見込みです。また、米国、ブラジル、ガイアナ、カナダ、アルゼンチンを含む非OPEC産油国は、2030年までに1日あたり460万バレルの純増生産能力を供給することになります。石油・ガスの下流部門においては、精製能力の構造的な成長はアジア、特に中国とインドに集中しており、高温・高圧のパイプライン用途における金属製および布製伸縮継手への直接的な調達需要を生み出しています。

世界の伸縮継手市場は、エネルギーインフラ全体にわたるこの持続的な設備投資サイクルから構造的な恩恵を受けており、運用ネットワークの老朽化や世界的な新規設備の稼働に伴い、予測期間を通じて交換および新規設置の需要が相乗的に増加しています。

製品コンプライアンスを義務付ける安全規制および圧力機器指令

産業および建設用途におけるパイプラインの安全性、圧力機器の性能、耐火性を規定する厳格な世界的な規制枠組みは、伸縮継手市場にとって重要な構造的推進要因となっています。ヨーロッパでは、圧力機器指令(PED 2014/68/EU)および調和規格EN 14917により、加圧システムで使用される金属製伸縮継手に対して厳格な設計、試験、および認証要件が義務付けられており、OEMによる認証済み高性能製品の採用が求められています。

米国では、パイプライン・危険物安全局(PHMSA)が管轄する連邦パイプライン安全規制により、規制対象のパイプライン全体で準拠した伸縮対策が義務付けられている一方、国際建築基準(IBC)は、商業施設および集合住宅建設における耐火性能を備えた伸縮継手の性能を規定しています。画期的な事例として、バルコ社が木造床・壁構造向けの耐火性伸縮継手バリア「MetaBlock®」において、産業初となるUL 2079認定を取得したことが挙げられます。これにより、IBCの要件に基づく継手の動き性能を維持しつつ、多世帯住宅建設においてこれまで解決されていなかった耐火性の課題に対処しました。こうした適合要件により、世界中の伸縮継手市場において、継続的かつ拡大する、選択の余地のない交換および新規設置の調達基盤が形成されています。

電化、地域熱供給、脱炭素化インフラが新たな需要の柱を創出

世界的なエネルギー転換は、従来型の石油・ガス市場を超えた、伸縮継手にとって全く新しい用途と調達の流れを生み出しています。再生可能エネルギー指令(EU/2023/2413)に基づく欧州連合(EU)の脱炭素化戦略に不可欠な地域熱供給ネットワークは、地盤の変動や熱サイクルを管理する、断熱済み地下配管システム向けの特殊な伸縮継手の重要な需要源となっています。世界の地域暖房用伸縮継手市場は、北欧の確立されたネットワークと、中国、韓国、中央ヨーロッパにおける急速なインフラ整備を背景に、2033年まで年平均成長率(CAGR)約7%で拡大すると推定されています。

国際エネルギー機関(IEA)の報告によると、2024年の世界の再生可能エネルギー設備容量の増加量は過去最高の700GWに達し、その80%を太陽光発電が占めました。また、原子力発電も7GW以上の新規設備容量を追加し、これは過去30年間で最高水準となりました。これらすべてにおいて、プラント配管システム内に伸縮継手ソリューションが必要となります。したがって、伸縮継手市場は、地域暖房パイプラインから原子力蒸気システム、地熱発電所に至るまで、脱炭素化インフラの全領域にわたる構造的な需要を取り込んでいます。

抑制要因 – 原材料価格の変動がメーカーの利益率を圧迫

世界の伸縮継手市場は、ステンレス鋼、炭素鋼、特殊合金、高性能エラストマーなどの主要原材料の価格変動により、利益率の大幅な圧縮リスクにさらされています。主要な製品セグメントを占める金属製伸縮継手は、世界のエネルギーコスト、貿易関税、地政学的要因による供給混乱の影響を受ける鉄鋼価格の変動に特に敏感です。カスタマイズされた多層金属ベローズの製造コストは高額になる可能性があり、コモディティ競争の激しい市場セグメントでは、原材料コストの急騰を必ずしも最終顧客に転嫁できるとは限らないため、長期供給契約や産業統合を持たないメーカーの利益率は圧迫されます。

販売サイクルの長期化とプロジェクト依存が収益の予測可能性を制限

伸縮継手市場の成長予測を制約する構造的な特徴として、発電所、製油所、化学プラント、パイプラインインフラ事業など、大規模かつ長期にわたる産業設備投資プロジェクトへの深い依存が挙げられます。これらのプロジェクトでは、規制上の遅延、資金調達条件、マクロ経済のサイクルによって調達決定が大きく変動する可能性があります。COVID-19の時期に経験されたような、エネルギーインフラ支出におけるプロジェクトの中止や延期は、伸縮継手メーカーの受注を急速に減少させる可能性があります。この周期性は、特に単一の最終用途セクターに集中しているサプライヤーにとって収益の変動性を生み出し、需要の低迷時に製造施設全体で一貫した稼働率を維持する能力を制限します。

機会 – 脱炭素化インフラと原子力ルネサンスがプレミアム需要を創出

原子力発電所、先進的な地域暖房システム、水素パイプライン、大規模地熱施設を含む低炭素エネルギーインフラの導入加速は、過酷な稼働条件に対応した認定済みの用途特化型ソリューションを供給できる伸縮継手市場の参加者にとって、戦略的に高い価値を持つ成長機会となります。

国際エネルギー機関(IEA)は、2024年に世界全体で原子力発電の新規発電容量が7GW以上増加したことを確認しました。これは2023年比で33%の増加であり、過去30年間で5番目に高い数値です。また、主に中国とロシアの設計を採用した新規原子力発電所の着工数は50%増加しました。各新規原子力施設には、高放射線環境、極端な温度サイクル、および耐震性能に対応した専用の金属ベローズおよび伸縮継手が必要とされており、これは伸縮継手市場におけるプレミアムかつ技術的に差別化されたサブセグメントです。

ダイキンの高温VRFシステムは、ヨーロッパにおける産業プロセスや地域暖房向けに最大90℃の温水を供給可能であり、脱炭素化アプリケーション全体で高度な熱管理コンポーネントに対する需要が連鎖的に高まっていることを同様に示しています。これにより、2026年から2033年の予測期間において、伸縮継手専門メーカーにとって明確かつ高利益率の潜在市場が創出されています。

新興経済国の工業化とインフラ近代化が新たな市場を開拓

インド、東南アジア、南米アメリカにおける急速な工業化と、政府主導のインフラ近代化プログラムが相まって、これらの地域における建設、上下水道、発電、化学処理の各セクターにおいて、拡張ジョイント製品に対する数十年にわたる需要の伸びが創出されています。

インドの伸縮継手市場は、政府の「メイク・イン・インド」イニシアチブ、エネルギー分野への外国直接投資の急増、および石油化学パイプラインやプロセス機器を必要とする精製拠点としてのインドの役割の拡大によって牽引されています。国際エネルギー機関(IEA)の報告によると、2024年にインドは世界のエネルギー需要において2番目に大きな絶対的な増加を記録し、すべての先進国の増加分を合わせた数値を上回りました。これは、伸縮継手が必須仕様となるエネルギーインフラへの長期サイクル資本投資に直結するマクロ的なシグナルです。

南米アメリカでは、2025年にクリーンエネルギーへの投資額が700億米ドルに達し、ブラジルでは2024年だけで約350件の独立系送電プロジェクトが実施され、送電線の総延長は10,500kmに上りました。これらはすべて、産業用伸縮継手部品への需要を内包するインフラ整備を意味しています。イーグルバーグマン社が、食品・飲料、石油・ガス、化学セクター向けの伸縮継手およびメカニカルシールの製造を支援するため、インドのチェンナイにシェアードサービスセンターを開設したことは、伸縮継手市場におけるこの新たな市場機会の軌道を直接裏付けるものです。

カテゴリー別分析

機器種類別インサイト

軸方向伸縮継手は主要な機器種類セグメントであり、2026年には世界の伸縮継手市場の約30%を占める見込みです。軸方向伸縮継手は、配管軸に沿った圧縮および伸長運動に対応します。これは、蒸気配管から石油精製所や化学プラントのプロセス配管に至るまで、事実上すべての産業およびインフラ用途における直管区間で発生する、最も基本的かつ一般的な熱膨張運動です。その比較的シンプルな設計、金属の種類や温度範囲にわたる幅広い適用性、そしてASME、EN 14917、ISO規格を含む国際的な配管設計基準における確立されたエンジニアリング仕様が、その圧倒的な市場地位を支えています。さらに、軸方向伸縮継手は、地域暖房ネットワーク、送水インフラ、およびHVAC配管システムにおいて主に採用されている構成であり、これらの分野はいずれも、脱炭素化や都市インフラ投資に牽引され、持続的な調達需要が見込まれています。

角型伸縮継手は、世界の伸縮継手市場において最も急速に成長している機器の種類セグメントです。角型継手は、接続された配管セクション間の回転変位を吸収するように設計されており、この動きの吸収要件は、地震帯のインフラ、海洋プラットフォーム、LNG移送システム、および原子力発電所の配管に関連する複雑な配管形状において、ますます一般的になっています。国際エネルギー機関(IEA)が予測する、2022年から2030年にかけてのグリッド規模の蓄電池容量の約35倍への拡大は、多方向かつ角度的に複雑な配管構成を取り入れた大規模なエネルギーインフラの整備を示唆しており、そこでは構造的な適合性を確保するために角度ジョイントがエンジニアリングされています。革新的な角度付きおよび多方向の継手構成は、次世代の地熱および水素パイプラインプロジェクトでも採用されており、このセグメントは予測期間を通じて構造的に差別化された成長が見込まれています。

材料タイプに関する洞察

金属製伸縮継手は、世界の伸縮継手市場において主要な種類セグメントであり、2026年には推定55%の市場シェアを占めると見込まれています。この圧倒的な地位は、発電用蒸気システム、製油所の配管、LNG施設、原子力発電所のプロセスラインなど、過酷な産業用途において、金属製伸縮継手が持つ高耐圧性、極低温から超高温までの広範な動作範囲における優れた耐熱性、耐薬品性、および長寿命という独自の組み合わせを反映しています。シングル、ヒンジ、ジンバル、ユニバーサル、圧力バランス、トロイダルといった種類を含む金属製タイプは、ゴムやファブリック製の代替品では設計基準を満たせない、最高圧・最高温の産業用途において、技術的に指定されたソリューションとなっています。金属製伸縮継手サブ市場の上位3社は、合わせて約24%の市場シェアを占めており、Witzenmann、BOA Group、Kadant Unaflexが主要なグローバルサプライヤーとして挙げられます。

ファブリック製伸縮継手は、世界の伸縮継手市場において最も急速に成長している素材の種類セグメントです。その成長の原動力となっているのは、複合サイクルガスタービン、バイオマス発電所、工業用炉、廃棄物発電施設の世界的な建設拡大です。これらはいずれも柔軟で耐高温なガスダクト接続部を必要としており、金属製代替品と比較して、ファブリック製ベローズは優れた断熱性能、振動吸収性、および防音性を発揮します。ファブリック製ジョイントは、低角剛性、大きな横方向の変位吸収能力、および排煙脱硫システムにおける耐薬品性が求められる用途において、ますます指定されるようになっています。工業化が進む中、エンジニアリングされた金属製アセンブリに比べてコスト競争力があるという位置付けにより、アジア太平洋地域や南米アメリカにおけるプロセス産業での対象市場がさらに拡大しています。

地域別インサイトと動向

東アジアの伸縮継手市場の動向

東アジアは世界の伸縮継手市場の約30%を占めており、これは世界最大のエネルギー消費国かつインフラ投資国である中国の地位に加え、日本や韓国の高度な工業製造およびLNG調達基盤によって牽引された、地域別で最大のシェアです。IEAによると、2024年の世界の電力需要の伸びの半分以上を中国一国が占めており、再生可能エネルギーは総発電量の20%近くに達しています。また、新規の再生可能エネルギー設備の増設により、タービン、凝縮器、配管システム全体にわたり伸縮継手の需要を生み出す、大規模な発電所および送電網インフラの調達が進んでいます。

中国政府は2025年までに30GW以上のエネルギー貯蔵設備を導入する計画を発表しており、2025年の最初の11ヶ月間のユーザー側エネルギー貯蔵設備の累積導入量は39.5GWに達しました。これは2024年の同時期と比較して28%の増加であり、導入の90%近くを商業・産業用途が占めており、これらすべてにおいて、認定された伸縮継手アセンブリを備えた適合配管システムが必要とされています。

日本と韓国では、数十億ドル規模のLNG船隊への投資やインフラ拡張により、ガス受入ターミナル、再ガス化プラント、および配給ネットワークにおける高性能金属製伸縮継手への産業需要が維持されています。韓国の長期エネルギー計画では、再生可能エネルギーと原子力の拡大に伴い、2030年代半ばまでにLNG輸入量が20%減少すると見込まれていますが、短期的なインフラ整備は、伸縮継手を含む産業用プロセス部品の調達を継続的に支えています。

北米の伸縮継手市場の動向

北米は世界の伸縮継手市場の約22%を占めており、米国は世界最大級のパイプライン網、大規模な製油所インフラ、そしてインフラ近代化に向けた数兆ドル規模の連邦政府投資に支えられ、主要な市場となっています。米国の超党派インフラ法は、橋梁の改修や交通インフラに多額の資金を割り当てており、これが建設用伸縮継手の需要を直接牽引しています。米国の橋梁用伸縮継手市場は、2025年から2035年にかけて年平均成長率(CAGR)6%で成長すると予測されています。

北米の建築用伸縮継手市場は、都市化、インフラの維持管理、および厳格な耐震・防火安全基準によって牽引されています。米国のエネルギー貯蔵容量は稼働ベースで40GWを超え、2030年までに98GWに達すると予測されています。テキサス州、カリフォルニア州、アリゾナ州におけるユーティリティ規模のプロジェクトは、2025年第2四半期だけでそれぞれ1GW以上を追加しており、発電所や系統連系施設の配管システム全体で産業用グレードの伸縮継手を必要とするエネルギーインフラの展開が進んでいます。北米の産業用伸縮継手市場は、石油・ガス事業、先端製造業、再生可能エネルギー設備にまたがる米国の産業調達における広範な性質を反映しています。

ヨーロッパの伸縮継手市場の動向

ヨーロッパは世界の伸縮継手市場の約18.5%を占めており、同地域の特徴は、強力な規制環境、充実した地域暖房インフラ、そして加速する産業の脱炭素化によって際立っています。再生可能エネルギーに関するEU指令(EU/2023/2413)は、再生可能エネルギーによる冷暖房の目標を義務付けており、これがドイツ、デンマーク、オランダ、ポーランド、および北欧市場における地域暖房ネットワークの拡大を直接的に牽引しています。これらの市場ではすべて、高温・高圧下で稼働する断熱済み地域暖房パイプライン向けに、高性能な伸縮継手が必要とされています。世界の地域暖房用伸縮継手セグメントは、2025年に5億米ドルと推定されており、2033年まで年平均成長率(CAGR)7%で成長すると予測されています。需要を牽引するのは、東アジアと並んで、スカンジナビア諸国やドイツを含むヨーロッパ地域です。

競争環境

世界の伸縮継手市場は適度に統合されており、少数の主要企業が支配的な地位を占める一方で、数多くの地域メーカーや専門メーカーも存在しています。EagleBurgmann、Witzenmann Group、Indutrade AB(Belman)、CSW Industrials(Balco)、Belman A/Sなどの主要企業は、広範な製品ポートフォリオ、技術的専門知識、およびグローバルな流通ネットワークを活かし、大きな市場シェアを確保しています。これらの企業は、金属製および非金属製の伸縮継手、圧力平衡システム、耐火ソリューションに注力しており、発電、石油・ガス、HVAC、石油化学などの産業にサービスを提供しています。

地域メーカーは、ニッチな分野やカスタマイズされたプロジェクト、小ロットの案件に対応することで、市場の細分化の一因となっています。IndutradeによるBelmanの買収やWitzenmannの工場拡張といった戦略的な買収や生産能力の拡大は、さらなる産業再編を促進し、地域での事業基盤を強化しています。競争は主に、製品の品質、認証、エンジニアリングサポート、および産業基準への準拠に基づいて行われています。

業界の主な動向:

2026年2月:Indutrade AB (publ)は、船舶、プロセス、発電などの産業向けにカスタマイズされた金属製および非金属製の伸縮継手やベローズを製造するデンマークのメーカー、Belman A/Sの買収を完了しました。これにより、Indutradeの「プロセス、エネルギー、水」事業領域が拡大し、デンマークとインドの生産拠点を通じてグローバルな事業基盤が強化されました。

2026年2月、CSW Industrials, Inc.の子会社であるBalcoは、木造床・壁構造向けに特別に設計された耐火性伸縮継手バリア「MetaBlock®」について、UL 2079の認定を取得し、産業初の快挙を成し遂げました。これにより、多世帯住宅や複合用途の木造建築における耐火性の課題を解決しつつ、継手の動きを維持し、国際建築基準(IBC)の要件を満たすことが可能となりました。

伸縮目地材市場で取り上げられた企業

- Trelleborg AB

- EagleBurgmann

- Witzenmann

- Weldmac

- Unaflex

- BOA Group

- Flexider

- Senior Flexonics Pathway

- Macoga

- Tofle

- S. Bellows

- Technoflex

伸縮継手市場のセグメンテーション

材質の種類

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力平衡型(エルボおよびインライン)

- トロイダル伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

機器の種類別

- 軸方向

- 横方向

- 角度方向

- ユニバーサル/多方向

- 圧力バランス

- その他

用途別

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・製紙/鉄鋼・金属

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアオセアニア

- ラテンアメリカ

- 中東・アフリカ

- エグゼクティブ・サマリー

- 2026年および2033年の世界の伸縮継手市場の概要

- 市場機会の評価、2026年~2033年、ドル

- 主要な市場動向

- 産業の動向および主要な市場イベント

- 需要側および供給側の分析

- PMRの分析と提言

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- 世界の電力・エネルギー産業の概要

- 世界の石油・ガス産業の概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の動向

- 市場のダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2020年~2033年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の伸縮継手市場見通し:種類別

- 主なハイライト

- 世界の伸縮継手市場見通し:材質別

- はじめに/主な調査結果

- 素材種類別 過去市場規模(百万ドル)および数量(単位)分析、2020年~2025年

- 素材種類別 現在の市場規模(百万ドル)および数量(単位)予測、2026年~2033年

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力バランス型(エルボおよびインライン)

- トロイダル伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

- 金属製

- 市場魅力度分析:材質種類別

- 世界の伸縮継手市場見通し:機器種類別

- はじめに/主な調査結果

- 機器種類別 過去市場規模(ドル)および数量(台数)の分析、2020-2025年

- 機器種類別 現在の市場規模(ドル)および数量(台数)の予測、2026-2033年

- 軸方向

- 横方向

- 角度方向

- ユニバーサル/多方向

- 圧力バランス

- その他

- 市場魅力度分析:機器の種類

- 世界の伸縮継手市場見通し:用途

- 概要/主な調査結果

- 用途別過去市場規模(ドル)および数量(単位)分析、2020-2025年

- 用途別、現在の市場規模(ドル)および数量(単位)の予測、2026年~2033年

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・紙/鉄鋼・金属

- 市場魅力度分析:用途

- 世界の伸縮継手市場の見通し:地域

- 主なハイライト

- 地域別過去市場規模(ドル)および数量(単位)分析、2020-2025年

- 地域別現在の市場規模(ドル)および数量(単位)予測、2026-2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米伸縮継手市場の見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(単位)の予測、国別、2026年~2033年

- アメリカ

- カナダ

- 北米市場規模(ドル)および数量(単位)の予測、素材種類別、2026-2033年

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力バランス型(エルボおよびインライン)

- トロイダル伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

- 金属製

- 設備種類別 北米市場規模(ドル)および数量(単位)予測、2026-2033年

- 軸方向

- 横方向

- 角度方向

- ユニバーサル/多方向

- 圧力バランス

- その他

- 用途別、2026年~2033年の北米市場規模(ドル)および数量(単位)予測

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・紙/鉄鋼・金属

- ヨーロッパの伸縮継手市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ヨーロッパの市場規模(ドル)および数量(台数)予測、国別、2026年~2033年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万ドル)および数量(単位)の予測、素材の種類別、2026-2033年

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力バランス型 (エルボおよびインライン)

- トロイダル式伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

- 金属製

- 2026年から2033年までのヨーロッパ市場規模(百万ドル)および数量(台数)予測、機器の種類別

- 軸方向

- 横方向

- 角度

- ユニバーサル/多方向

- 圧力バランス

- その他

- 2026年から2033年までのヨーロッパ市場規模(百万ドル)および数量(台数)予測、用途別

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・紙/鉄鋼・金属

- 東アジアの伸縮継手市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万ドル)および数量(単位)予測、国別、2026-2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万ドル)および数量(単位)予測、材質の種類別、2026-2033年

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力バランス型(エルボおよびインライン)

- トロイダル伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

- 金属製

- 東アジア市場規模(百万ドル)および数量(台数)予測、機器の種類別、2026-2033年

- 軸方向

- 横方向

- 角度方向

- ユニバーサル/多方向

- 圧力バランス

- その他

- 東アジア市場規模(百万ドル)および数量(台数)予測、用途別、2026-2033年

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・紙/鉄鋼・金属

- 南アジア・オセアニアの伸縮継手市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(百万ドル)および数量(単位)予測、国別、2026-2033年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(百万ドル)および数量(単位)予測、材質の種類別、2026-2033年

- 金属製

- シングル・エクスパンション・ジョイント

- ヒンジ式エクスパンション・ジョイント

- ジンバル・エクスパンション・ジョイント

- ユニバーサル・エクスパンション・ジョイント

- 圧力バランス型(エルボおよびインライン)

- トロイダル・エクスパンション・ジョイント

- その他

- ファブリック

- 標準ファブリック・エクスパンション・ジョイント

- 多層ファブリック・エクスパンション・ジョイント

- その他

- ゴム

- スプール型ゴム製伸縮継手

- アーチ型ゴム製伸縮継手

- その他

- その他

- 金属製

- 南アジア・オセアニア市場規模(ドル)および数量(単位)予測、機器の種類別、2026-2033年

- 軸方向

- 横方向

- 角度方向

- ユニバーサル/多方向

- 圧力バランス

- その他

- 南アジアおよびオセアニアの市場規模(百万ドル)および数量(単位)の予測、用途別、2026年~2033年

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVACおよびビル設備

- パルプ・紙/鉄鋼・金属

- ラテンアメリカ 伸縮継手市場の展望:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- ラテンアメリカ 市場規模(ドル)および数量(台数)予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ諸国

- 南米アメリカ市場規模(百万ドル)および数量(単位)の予測(種類別、2026年~2033年)

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力バランス型(エルボおよびインライン)

- トロイダル伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

- 金属製

- ラテンアメリカ市場規模(ドル)および数量(台数)予測、機器種類別、2026-2033年

- 軸方向

- 横方向

- 角度

- ユニバーサル/多方向

- 圧力バランス

- その他

- 南米アメリカ市場規模(百万ドル)および数量(単位)予測、用途別、2026-2033年

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・紙/鉄鋼・金属

- 中東・アフリカの伸縮継手市場見通し:過去実績(2020年~2025年)および予測(2026年~2033年)

- 主なハイライト

- 価格分析

- 中東・アフリカの市場規模(ドル)および数量(台数)予測、国別、2026年~2033年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ地域

- 中東アフリカ市場規模(ドル)および数量(単位)の予測(種類別、2026-2033年)

- 金属製

- 単一伸縮継手

- ヒンジ式伸縮継手

- ジンバル式伸縮継手

- ユニバーサル伸縮継手

- 圧力バランス型(エルボおよびインライン)

- トロイダル式伸縮継手

- その他

- ファブリック

- 標準ファブリック伸縮継手

- 多層ファブリック伸縮継手

- その他

- ゴム

- スプール型ゴム伸縮継手

- アーチ型ゴム伸縮継手

- その他

- その他

- 金属製

- 中東・アフリカ市場規模(ドル)および数量(台数)予測、機器の種類別、2026-2033年

- 軸方向

- 横方向

- 角度

- ユニバーサル/多方向

- 圧力バランス

- その他

- 中東・アフリカ市場規模(ドル)および数量(台数)予測、用途別、2026-2033年

- 電力・エネルギー

- 石油・ガス

- 化学・石油化学

- 上下水道

- HVAC・ビル設備

- パルプ・紙/鉄鋼・金属

- 競合環境

- 市場シェア分析(2025年)

- 市場構造

- 競合激化マップ

- 競合ダッシュボード

- 企業概要

- Trelleborg AB

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務指標

- SWOT分析

- 企業戦略および主な動向

- EagleBurgmann

- Witzenmann

- Weldmac

- Unaflex

- BOA Group

- Flexider

- Senior Flexonics Pathway

- Macoga

- Tofle

- S. Bellows

- Technoflex

- Trelleborg AB

- 付録

- 調査方法論

- 調査の前提条件

- 略語および頭字語

• 日本語訳:伸縮継手の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP30723 ▷ お問い合わせ(見積依頼・ご注文・質問)