| • レポートコード:SRAD56225DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙/防衛 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

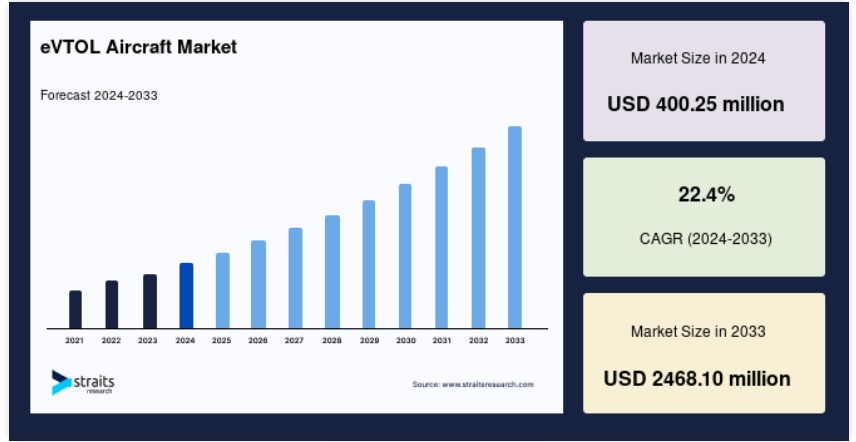

世界のeVTOL航空機市場規模は、2024年に4億250万米ドルと評価され、2025年の4億8,990万米ドルから、予測期間(2025年から2033年)に年平均成長率(CAGR)22.4%で成長し、2033年には24億6,800万米ドルに達すると予測されています。 2033年には24億6,800万ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)22.4%で成長すると見込まれています。この市場は、二酸化炭素排出量の削減の必要性に対する認識の高まり、航空機の運営コストの低下、および都市間移動の需要の増加によって牽引されています。

電気垂直離着陸(eVTOL)航空機は電気で推進され、実用的で迅速なサービスを提供します。eVTOL航空機は、安全性向上と多くの利点を提供する先進的な輸送手段として位置付けられています。eVTOL航空機の追加的な利点には、移動時間の短縮、遠隔地への乗客の安全な輸送、および高い環境適合性による二酸化炭素排出量の削減が含まれます。

電気垂直離着陸機は、安全性、静かさ、清潔さ、電気推進力を備えた未来の移動手段です。この航空機の市場は、二酸化炭素排出量削減の意識の高まり、航空機の運営コストの低下、都市型空の移動手段の需要増加など、さまざまな要因に影響されています。現代の輸送技術と低騒音航空機への需要がますます高まる中、先進的な電気垂直離着陸(eVTOL)航空機の世界的な需要が加速すると予想されます。

主なポイント

エアタクシーは、融合タイプ別で最も高い売上高シェアを占めています。

リチウムイオン電池は、推進システム別で最大の市場シェアを占めています。

ベクタースラストは、揚力技術別で最大の市場シェアを占めています。

有人操縦は、運用モード別で最も高い売上高シェアを占めています。

200~500kmは、航続距離別で最大の市場シェアを占めています。

250kg未満は、最大離陸重量(MTOW)別で最も高い売上高シェアを占めています。

市場成長要因

バッテリー技術の向上

バッテリー、モーター、および パワーエレクトロニクス技術の進歩は、市場拡大の原動力となっています。バッテリー技術の進歩には、エネルギー密度の向上や充電速度の高速化が含まれ、これによりEVTOL航空機はより長い距離を飛行し、より迅速に充電が可能になります。これにより、EVTOL航空機はより実用性が高く、商業的に魅力的になります。

リチウムはeVTOL事業において重要な役割を果たしており、特にこれらの先進車両の動力源として使用されるリチウムイオン電池において不可欠です。リチウムイオン電池は優れたエネルギー密度で知られ、電気自動車、消費者向け電子機器、太陽光発電の蓄電など、複数の分野で高い需要があります。米国エネルギー省は、国内のバッテリーサプライチェーン強化のため、35億ドルのイニシアチブを発表しました。このプログラムは、国内で自立したサプライチェーンを確立し、特にリチウム電池の需要増加を考慮して、海外依存度を低減することを目的としています。これらの電池の需要は、技術革新とEVTOL航空機の市場ポテンシャルの拡大により、2030年までに10倍に増加すると推定されています。

電気モーターの進展

電力対重量比の向上と効率の改善を特徴とする電気モーターの開発は、航空機の性能を大幅に向上させます。この進歩により、EVTOLはより効果的な離陸、ホバリング、操縦性を実現できます。電気モーターはeVTOL設計において重要な役割を果たし、各航空機には通常6基以上のモーターが搭載されています。これらのモーターは軽量でありながら、離陸と着陸時の大きな電力要件を満たす必要があります。

現在、研究者は、自動車で一般的に使用されているラジアルフローモーターの3~4倍の出力密度を有するアクシャルフロー(パンケーキ)モーターの調査を進めています。航空機の重量を最小限に抑えることは、航続距離と積載容量を最適化するために不可欠です。炭素繊維複合材料は、製造業者にとって数多くの可能性を提供する最適な材料です。2024年4月、日本のニデックモーター株式会社は、個人用eVTOL航空機「Air One」専用に設計された電気モーターの開発を担当することになりました。この研究の目的は、追加充電なしで最大100キロメートルの飛行を継続できるモーターの開発です。このプロジェクトは、再生可能エネルギーの取り組みを支援するBIRD財団(イスラエル・米国二国間産業研究開発財団)のBIRD Energyプログラムから資金提供を受けています。具体的な資金額は非公開です。

市場制約

eVTOL航空機の墜落はソフトウェアの故障が原因

ソフトウェアの故障によるeVTOL航空機の墜落は、eVTOL市場の成長を著しく阻害しています。飛行制御や自律飛行に複雑なソフトウェアシステムを使用することは、ソフトウェアの故障や不具合が重大な事故を引き起こすリスクを伴います。これらの事故は、eVTOLの安全性と信頼性に対する一般の信頼を損ない、市場の拡大や規制当局のライセンス取得を妨げる可能性があります。

したがって、ソフトウェア故障に関連する問題を軽減するためには、潜在的な危険を考慮した厳格なテスト、認証プロセス、および強力な安全対策を実施する必要があります。これらの問題に対処し、包括的なテスト、冗長性、および故障安全メカニズムなどの厳格なソフトウェア開発技術を導入することで、eVTOLメーカーは航空機の安全性と信頼性を向上させることができます。これにより、懸念が軽減され、市場受け入れが促進されます。

市場機会

戦略的動向

戦略的進展は、eVTOL市場にとって有望な見通しを示しています。テクノロジー企業、航空宇宙メーカー、輸送サービスプロバイダー間の戦略的提携やパートナーシップの形成により、知識、リソース、ネットワークの統合が実現し、これによりeVTOLの進展と商業化が加速されます。これらの提携は創造性を促進し、研究開発能力を向上させ、技術、規制枠組み、インフラの進展を後押しします。

2023年6月14日、Eve Air MobilityとUnited Airlinesは、カリフォルニア州サンフランシスコベイエリアで商業用eVTOL飛行を開始するための協業を発表しました。この発表は、両社が地域への通勤サービス導入に向けた多様な共同プロジェクトを開始することを示しています。具体的には、潜在的な路線ネットワークと目的地地点の特定が含まれます。2022年、EveとUnitedはパートナーシップを締結しました。UnitedはEveにUSD 1500万ドルを投資し、200機のeVTOL機体の条件付き購入契約を締結しました。さらに、追加で200機を購入する可能性もあります。

さらに、eVTOLスタートアップ企業への戦略的投資や、専用テストサイトとバーティポートの設置は、eVTOLの実現に向けた有利な環境を整備します。また、政府や規制当局による支援政策、補助金、インセンティブも市場潜在力を後押ししています。戦略的な進展は協力的な雰囲気を促進し、eVTOL市場が革命的な輸送手段としてその潜在力を最大限に発揮できるよう支援しています。

地域分析

ヨーロッパ:主要地域

ヨーロッパは、世界最大のeVTOL航空機市場シェアを保有し、予測期間中に年平均成長率(CAGR)22.4%で成長すると推定されています。予測期間中、ヨーロッパはeVTOL航空機市場で最も高い成長率を記録すると予想されています。これは、地域の成長ポテンシャルに寄与する複数の要因によるものです。同地域は著しい経済成長を遂げ、航空旅行の需要増加と商業航空産業の拡大を牽引しています。持続可能な航空実践への注目が高まり、都市型航空移動と先進的な航空移動ソリューションの台頭により、電気垂直離着陸(VTOL)航空機市場が拡大すると予想されます。

さらに、フランス、イギリス、ドイツなどの新興経済国は、欧州の航空機産業に多額の投資を行っています。欧州がeVTOL航空機市場で優位性を保つ理由は、地域内の主要な航空機メーカーとサプライヤーの存在にあります。SESAR 3 共同事業体(SESAR-JU)は、企業と公共セクターのパートナーが参加する欧州の協力プロジェクトです。その目的は、研究とイノベーションを通じてデジタル欧州空域の実現を加速することです。SESARは、伝統的な航空機、ドローン、エアタクシー、高高度を飛行する車両の制御のために、最先端のテクノロジーソリューションの活用、開発、普及を積極的に推進しています。

北米:成長地域

北米は、予測期間中に年平均成長率(CAGR)22.6%で成長すると予測されています。北米の急速な成長は、ジョビー・アビエーション、ベル・テキストロン・インク、キティホークなど、米国を拠点とする主要な製造業者に起因しています。さらに、米国政府がVTOL航空機の開発に支出を増加させていることが、市場拡大を後押しすると予想されます。

アジア太平洋地域は、航空サービス拡大によりeVTOL航空機市場で著しい成長を示す見込みです。中国と日本は、アジア太平洋地域におけるeVTOL航空機市場の発展において最も重要な貢献国です。

セグメント分析

融合タイプ別

2023年には、エアタクシーセグメントが市場を支配しました。これは、エアタクシーサービスの開発が進んでいるためです。人間が関与しない物品の配送に自律走行車両が利用されるようになったことで、自律走行によるラストマイル配送への関心が高まっています。移動距離の短縮により接触ポイントが減り、UPS拠点間の輸送時間が短縮されることで、セグメントの成長が促進されています。

電気動力で垂直離着陸可能なデリバリードローン(eVTOL)は、数多くの利点を提供します。まず、従来の地上ベースのシステムに比べて大幅に短い輸送時間を実現する迅速で効率的な配送サービスを提供します。さらに、電気垂直離着陸(eVTOL)ドローンは交通渋滞を緩和し、二酸化炭素排出量を削減することで、より持続可能な都市環境の実現に貢献します。また、独立した動作により、人件費の削減と運用柔軟性の向上が可能です。

推進方式別

市場は、固体電池、リチウムイオン電池、水素燃料電池に分類されます。2023年には、放電・充電効率の向上、寿命の延長、電力維持しながらの深放電が可能という利点から、リチウムイオン電池セグメントが市場を支配しました。LiFePO4バッテリーは初期費用が高くなる場合もありますが、長期的なコストは大幅に削減されます。eVTOL航空機は、メンテナンスが最小限で寿命が長く、市場拡大に大きく貢献するため、賢明で耐久性のある選択肢です。

水素燃料電池は、高いエネルギー密度と迅速な燃料補給が可能であるため、電気垂直離着陸(VTOL)航空機にとって有利です。燃料電池は、水素と酸素の反応によりエネルギーを発生させることで、飛行範囲の拡大と環境への影響の低減を実現し、航空輸送の持続可能性を向上させます。

リフト技術別

市場は、リフト技術によりマルチローター、リフトプラスクルーズ、ベクタードスラスト、その他に分類されます。このセグメントの成長は、この技術の特性である高い耐久性と効率の向上に牽引されると予想されます。さらに、この推力ベクトル制御技術は、垂直離着陸(VTOL)能力と操縦性の向上という2つの追加的な利点を提供します。また、加速回転、減速回転、離陸速度の低減、降下速度の向上、アプローチ速度の低減を可能にします。

電気式垂直離着陸(eVTOL)車両におけるマルチローター構成は、都市型空の移動手段に不可欠な操縦性と安定性を向上させます。これらの航空機は、飛行中の垂直揚力と精密な制御を実現するために複数のローターを採用しており、限られたスペースや都市環境での安全な運航を可能にします。これにより、航空輸送の実現可能性の向上に貢献しています。

運用モード別

市場は、有人自律型と半自律型に分類されます。2023年には有人自律型が最大の市場シェアを占めました。この成長の主な要因は、eVTOL技術における人工知能(AI)、バーチャルリアリティ(VR)、およびインターネットオブシングス(IoT)の採用拡大です。さらに、オプションで有人操縦可能な車両は、事故の発生、交通渋滞、汚染、エネルギー消費を効果的に削減しつつ、車線容量を向上させます。

半自律型セグメントは、政府機関や企業が半自律型電気垂直離着陸機(eVTOL)の研究開発に投資を拡大していることから、予測期間中に最も急速に成長するセグメントです。

範囲別

市場は0-200kmと200-500kmに分類されます。2023年には200-500kmセグメントが市場を支配しました。このセグメントの成長は、都市間移動用の長距離垂直離着陸航空機に対する需要の増加に起因します。

0-200 kmセグメントは、短距離ドローンの導入拡大により最も急速に成長しています。さらに、都市内移動のための都市空域移動の需要増加も市場成長を後押しすると予想されます。

最大離陸重量(MTOW)別

市場は、<;250 kg、500-1500 kg、250-500 kg、および>;1500 kgのセグメントに分類されます。2023年には、配送サービスなどの商業用途における小型VTOL航空機の採用拡大により、<;250 kgセグメントが市場を支配しました。250-500 kgセグメントは、近距離・短距離eVTOL車両の需要増加により、最も急速に成長しています。

eVTOL航空機市場における主要企業一覧

- Airbus SE

- Textron, Inc.

- EHang Holdings Ltd.

- Elbit Systems) Ltd.

- Embraer SA

- Kitty Hawk

- Joby Aviation

- Beta Technologies

eVTOL航空機市場セグメンテーション

融合タイプ別(2021-2033)

- エアタクシー

- 配送ドローン

- その他

推進タイプ別(2021-2033)

- ハイブリッド電気

- 水素電気

- バッテリー電気

リフト技術別(2021-2033)

- リフトプラスクルーズ

- マルチローター

- ベクタードスラスト

運用モード別(2021-2033)

- 準自律型

- 自律型

- 有人操縦型

航続距離別(2021-2033)

- 200-500 km

- 0-200 km

最大離陸重量(MTOW)別(2021-2033)

- <;250 kg

- 250-500 kg

- 500-1000 kg

- 1000-1500 kg

- >;1500 kg

目次

概要

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバルeVTOL航空機市場規模分析

- グローバルeVTOL航空機市場概要

- 融合タイプ別

- 概要

- 融合タイプ別(価値ベース)

- エアタクシー

- 価値ベース

- 配送ドローン

- 価値ベース

- その他

- 価値ベース

- 概要

- 推進方式別

- 概要

- 推進方式別(価値ベース)

- ハイブリッド電気

- 価値別

- 水素電気式

- 価値別

- バッテリー電気式

- 価値別

- 概要

- 揚力技術別

- 概要

- 揚力技術価値別

- 揚力+巡航型

- 価値別

- マルチローター型

- 価値別

- ベクター推力型

- 価値別

- 概要

- 運用モード別

- 概要

- 運用モード価値別

- 準自律型

- 価値別

- 自律型

- 価値別

- 有人操縦型

- 価値別

- 概要

- 航続距離別

- 概要

- 航続距離価値別

- 200-500 km

- 価値

- 0-200 km

- 価値

- 概要

- 最大離陸重量(MTOW)別

- 概要

- 最大離陸重量(MTOW)別価値

- <;250 kg

- 価値

- 250-500 kg

- 価値

- 500-1000 kg

- 価値

- 1000-1500 kg

- 価値

- >;1500 kg

- 価値別

- 概要

- 250-500 kg

- 価値別

- 500-1000 kg

- 価値別

- 1000-1500 kg

- 価値別

- >;1500 kg

- 価値別

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責

• 日本語訳:世界のeVTOL航空機市場規模・シェア・動向分析レポート(2025-2033):エアタクシー、配送ドローン、その他

• レポートコード:SRAD56225DR ▷ お問い合わせ(見積依頼・ご注文・質問)