| • レポートコード:SRSE54027DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

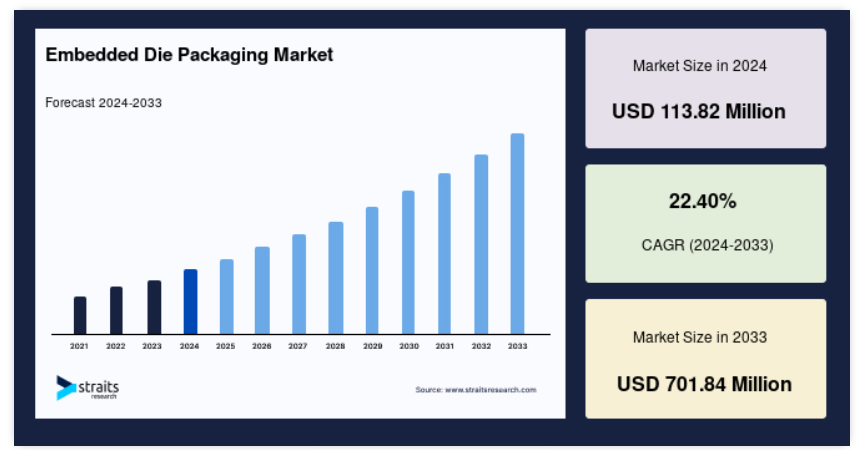

世界の組込み型ダイ包装市場規模は、2024年に1億1,382万米ドルと評価され、2025年には1億3,931万米ドル、2033年には7億1,084万米ドルに達すると予測され、予測期間中(2025~2033年)の年平均成長率は22.40%で推移すると予測されています。

組込み型ダイ包装技術は、システム・イン・パッケージ(SiP)サイズを70%縮小するネイティブな3D対応パッケージングソリューションです。小型化、電気的・熱的性能の向上、異種集積化、コスト削減の可能性、効果的なOEMロジスティクスは、この技術の多くの利点のほんの一部です。また、この包装は弾力性と信頼性が高く、ダウンタイムをほとんど発生させることなく、さまざまなシステムに組み込むことができます。簡単に説明すると、組込み型ダイ包装では、集積回路(IC)のダイを金属製またはプラスチック製のハウジング内に封入します。

ダイが取り付けられたリードフレームは、プラスチックまたは金属で囲まれています。この包装は、コンパクトさと手頃な価格が重要な考慮事項である場合にユーティリティとして利用されます。組み込みダイは、I/O密度が高く、フットプリントが小さく、単一プラットフォームでマルチダイが可能なため、望ましいソリューションです。このように、統合ギャップを埋めるために、技術革新の新時代は、ダイの内容量と機能性を包装分野に移転することになり、それが世界の組込み型ダイ包装市場の拡大に拍車をかけています。

レポート目次

推進要因

電気・熱性能の向上

EDとして知られる組み込みダイ・パッケージング技術は、その効果的な熱管理と両面冷却システムの可能性が評価されています。携帯電話分野だけでなく、EDは最大50kWのパワーデバイスに対応していることや、5Gに向けてより効率的な通信インフラが求められていることから、関心を集めています。試算によると、EDは現在および近い将来、これらの分野全体で埋められる技術ニーズのギャップを特定しやすくなります。調査対象市場のベンダーは、安定したCu相互接続による高い機械的システム安定性に注力しており、これは信頼性と機械的強度の向上に沿った開発です。

組み込みダイ・パッケージング・ファミリーとしては、Infineon TechnologiesとSchweizer ElectronicのP2 Pack組み込みソリューションがその一例です。最近、フォームファクター、熱管理、シグナルインテグリティ性能に対応した同様の包装が登場しています。電力変換の最適化に対する需要の高まりは、自動車の電動化の傾向、CO2排出量削減に対する世界的な政府の取り組み、クリーンな電力源の出現、より環境に優しい産業化など、その他の主要な成長指標によってももたらされます。

阻害要因

検査、試験、手直しの難しさ

EDの包装技術は、単一の組み込み型ダイから複数の組み込み型ダイへと移行すると予測されています。その結果、IC基板とボードの複雑さとサイズは増すばかりです。現在の投資は、より低いL/S値を達成するために、減法プロセスよりもmSAP(修正セミアディティブ処理)のような最先端の手段を採用することに集中しています。その結果、高集積化、特にI/O数の多い複雑なアクティブ・ダイの組み込みが確認されています。基板製造の最終段階で受け入れられる結果を得るためには、基板を組み立てることも同様に重要です。組み立て時に発生する困難は、基板を構成する部品のサイズに反比例します。

市場機会

デバイスの小型化の進展

調査対象市場では、小型化が設計と製造の課題となっています。しかし、小型化傾向の高まりが包装の改善需要を後押ししています。2018年に市場に影響を与えた5Gの導入は、世界中のより多くの国が通信技術を採用し、より多くのFCBGAがHPCや5G基地局で使用されるようになるため、引き続き需要を促進すると予想されます。省スペース化と小型化のため、携帯電子機器ではより小型で薄型の包装技術が求められています。航空機や一部の民生用電子機器など、高集積度と高速性が要求されるアプリケーションでは、音の影響を低減するために、より優れた電気性能が必要であることが明らかになっています。

ダイの統合包装は、最終製品を開発するためのこれらの要因により、電子システムを作成する上で重要な要素へと進化しています。軽量化、小型化、低コスト化と同時に、高速化、高性能化、高信頼性、使いやすさ、機能性の向上は、設計および製造の重要なトレンドとなっています。同じ理由から、組み込みチップ包装は、一般的な包装統合問題に対する創造的な解決策へと発展してきました。さらに、関連するパッケージング科学者は、組み込みパッケージングに関する継続的な研究を行い、より新しいチップ埋め込み技術を生み出してきました。

地域別の洞察

CAGR23.2%でアジア太平洋地域が優勢

アジア太平洋地域は最も大きな収益貢献をしており、予測期間中のCAGRは23.2%で成長する見込みです。中国やインドなどの産業は、その急速な工業化と経済成長によってアジア太平洋地域に引き寄せられています。さらに、同地域の組み込みダイ技術市場は、スマートフォンや自動車の製造、販売の成長によって刺激されています。この優遇措置は、パンデミックに端を発した貿易戦争によりサプライチェーンの危険性が注目されるようになった多国籍企業に対し、生産拠点を中国国外に移転するよう説得することを目的としています。この動きは、ナレンドラ・モディ首相が呼びかける自給自足型インドの一環でもあり、国内生産を増やして輸入への依存を減らすことを意図しています。

さらに、この地域の半導体企業は、エンドツーエンドの歩留まり改善を優先することで、コスト課題を効果的に管理し、高い収益性を維持しています。今後進むべき道は、組み込み型ダイ・パッケージング・ソリューションを導入しながら新しい視点を取り入れることです。日本の企業は、半導体包装に使用されるほとんどの修復材料の最高のプロバイダーであると考えられています。日本の為替レートと生産コストの上昇は、日本に拠点を置くサプライヤーの材料コストを上昇させ、ローエンド・アプリケーション向けの他のサプライヤーにチャンスを与えます。

南米アメリカが市場シェア21.3%で急成長地域

北米は予測期間中 21.3 %のCAGRで成長する見込み。南米アメリカ、特に北米の半導体消費に最も大きく寄与しているのは、スマートフォン、スマートウォッチ、スマートスピーカー、デジタルカメラ、スマートテレビなどの民生電子機器の成長。この傾向は今後も半導体需要を増加させると予測されています。スマートフォンの 普及は米国が最も高い(接続の49%)。IoT Associationの報告によると、米国は1世帯当たりのスマートホームデバイスの割合が最も大きく、2つまたは3つの異なる用途(セキュリティ、エネルギー、家電)のガジェットを所有する傾向のある消費者の割合が最も高い。アメリカの自動車産業は、常にコスト削減と性能向上を追求しています。その結果、自動車に使用される多くの電気・電子部品に目覚ましい進歩が見られました。デジタル技術の発展にもかかわらず、多くの回路は精度と信頼性をアナログ部品に依存しています。

欧州地域は、半導体製造が盛んでないため、市場シェアが最も小さい地域のひとつです。民生用電子製品へのニーズが高まる中、半導体需要の前年比増加が勢いを増すにつれて、同地域の組み込み型ダイ・パッケージング市場は今後も発展し続けるでしょう。欧州の製造部門における垂直統合と統合の動きは、さまざまな半導体メーカーの事業拡大への投資能力を向上させました。このような産業シフトは、新たな半導体生産設備やプロセス設備の必要性を促進し、予測期間を通じて組み込み型ダイ・パッケージング需要を高めると予想されます。

さらに、電力変換の最適化や、輸送の電化傾向、CO2排出削減目標、クリーンな電力源の開発、ヨーロッパの産業化によってもたらされる拡大など、いくつかの重要な要因により、市場の成長が見込まれています。シュヴァイツァー・エレクトロニクスは、自動車、ソーラーパネル、産業機械、航空機などのエレクトロニクス向けに、最先端のプリンテッド・エレクトロニクス基板と画期的なサービスおよびソリューションを提供しています。同事業は、パワーエレクトロニクス、組み込み、システムコスト削減を中心課題としています。インフィニオンとシュヴァイツァーは、自動車産業向け組み込みMOSFETの開発でも協力しました。この地域の調査対象市場は、風力および太陽光発電プロジェクトにおける半導体の使用から恩恵を受けると予想されています。欧州諸国では、新しい風力発電や太陽光発電の設置、政府による有利な規制が、現在再生可能エネルギーへの取り組みを後押ししています。

ドバイは、2030年までに42,000台のEVが街を走るよう、インセンティブに数百万ディルハムを投資する計画です。サウジアラビアは自動車を製造する大都市を建設中で、この分野に資金を投じる投資家を誘致しようとしています。若年層が需要を牽引しているため、中東・アフリカ全域でスマートフォンが携帯型電子機器の主役であり続けることが予想されます。中東・アフリカではスマートフォンへのニーズが高まっており、これが同地域の半導体市場拡大を牽引する重要な要因となっています。高度なモバイルネットワーク(4Gおよび5G)の成長もスマートフォンの普及と利用を増加させるでしょう。

さらに、サプライヤーは、健康、スポーツのパフォーマンス、睡眠を心配する顧客のためのソリューションとして、日々の活動を評価するのに役立つこれらのアイテムを推進しています。このような需要の急増は、スマート・ウェアラブルにも見られます。その結果、市場の巨大な成長と電気部品の需要を促進しています。

セグメント分析

プラットフォーム別

ダイイン・リジッド基板セグメントは市場貢献度が最も高く、予測期間中のCAGRは21.1%と推定されます。ウェアラブル、IoT機器、ポータブル機器などの小型電子機器の受け入れが増加しているため、こうした最近の小型回路基板がダイ・イン・リジッド基板市場を牽引すると予測されます。リジッド基板ダイは、他のプラットフォームと比較して最も古い組み込みダイ技術です。リジッド基板は、民生用電子機器や医療用画像機器にユーティリティとして使用されており、複数の市場サプライヤーがダイインすることができます。

- 例えば、AT&Sアドバンスト・パッケージング社は、ECP(Embedded Component Packaging)技術を使用しています。ECPとして知られるAT&S独自のパッケージングプロセスを使用することで、プリンテッド・エレクトロニクスや受動電子部品をプリント基板に直接組み込むことができます。同市場は、AIなどのスマート技術への継続的な投資や、最先端の医療機器の開発によって牽引されると予測されています。リジッド基板における今後の金型売上は、車載分野における組み込みパワーアナログデバイスの研究開発の継続によって促進されると予想されます。

プリント配線板は技術進歩により金額別で増加。フレキシブル基板は様々なウェアラブルデバイスやIoTデバイスに採用されるようになったため、予測期間を通じて売上は驚異的な成長を遂げると予想されます。ストレッチャーブル電子(SC)は商品化されて以来、様々な形状や形態に変化しています。この技術では、フレキシブル基板を中心とした標準的なプリンテッド・エレクトロニクス基板が使用され、液体射出成形プロセスでは、エラストマーを埋め込んだストレッチャブル電子回路を利用して、耐久性と信頼性の高い製品を製造しています。電子回路の画期的な作成手段とされるフレキシブル・ハイブリッド・エレクトロニクス(FHE)の目標は、プリンテッド・エレクトロニクスと従来型エレクトロニクスの長所を組み合わせることです。ICはフォトリソグラフィーを使って製造され、ベアダイとして配置されますが、追加の部品とできるだけ多くの導電性相互接続がフレキシブル基板に印刷されます。IDEMIAとZwipeは共同で、セキュアエレメントやマイクロコントローラーなど、管理可能な数の部品をフレキシブルプリント基板上のシングルチップに統合したバイオメトリック決済カードソリューションを開発しました。

エンドユーザー別

消費者向け電子機器分野が最も市場規模が大きく、予測期間中の年平均成長率は21.7%と予測されています。予測期間を通して組み込み包装の実装を促進すると予想される主な理由の1つは、民生用電気製品の機能性の高まりと、スマートデバイスやスマートウェアラブルの受け入れの高まりです。リジッドボードのようなプラットフォームへのニーズは、高性能モバイルデバイス(5Gを含む)の増加や、AIやHPCのような最先端技術の浸透によって高まっています。デバイスはかなりの市場シェアを占めており、5Gスマートフォンの登場は需要を押し上げると思われます。サムスンを含むグローバル企業は、5Gスマートフォン市場を独占するため、半導体産業への投資を拡大しています。2020年1月、サムスンは2019年に世界で670万台以上のギャラクシー5G端末を供給したことを明らかにしました。フィットネスバンドやスマートウォッチのようなスマート・ウェアラブルの人気と利便性の高まりが、モバイル市場とコンシューマー市場の拡大に寄与しています。

自動車における自動化とより強力なコンピューティングに対する需要の高まりにより、自動車向け組込み包装市場は劇的に拡大しています。自動車産業におけるこのような改善のおかげで、自動車はより信頼性が高くインテリジェントなものになるでしょう。半導体包装産業は、複雑化する自動車市場の要求に応えるため、次世代自動車市場のニーズに対応する組込みパッケージの開発を優先するよう方向転換しています。現代の自動車に搭載される電子システムの量は膨大であり、国家運輸安全委員会(NTSB)が導入した新しい規則の結果、その量は増加しています。より多くの自動車が自律走行または無人運転になるにつれて、より多くの電子自動車機器に対する需要が高まっています。新興経済国での需要増加により、国際市場で販売される自動車の総数も飛躍的に増加しています。

組み込み型ダイ・パッケージング市場の主要企業リスト

-

- Microsemi Corporation

- Fujikura Ltd.

- Infineon Technologies AG

- ASE Group

- AT&S Company

- Schweizer Electronic AG

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company

- TDK Corporation

- Shinko Electric Industries Co. Ltd

- Amkor Technology

最近の動向

- 2022年2月-Microsemi Corporationのコンピューティング・イン・メモリ・イノベーターが、アナログ内蔵スーパーフラッシュ技術を使用して、エッジでの音声処理の課題を解決しました。

- 2022年6月- ASE Technology Holding Co.Ltd.傘下のAdvanced Semiconductor Engineering, Inc.(ASE)は、垂直統合パッケージ・ソリューションを実現するために設計された高度なパッケージング・プラットフォームであるVIPack™を発表しました。VIPack™は、設計ルールを拡張し、超高集積と高性能を実現するASEの次世代3D異種集積アーキテクチャです。

エンベデッド・ダイ・パッケージング市場セグメンテーション

プラットフォーム別 (2021-2033)

- リジッド基板のダイ

- フレキシブル基板ダイ

- ICパッケージ基板

エンドユーザー別 (2021-2033)

- 電子機器

- ITおよび通信

- 自動車

- 医療

- その他のエンドユーザー

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ダイパッケージングの世界市場規模分析

- ダイパッケージングの世界市場紹介

- プラットフォーム別

- プラットフォーム別

- 金額別プラットフォーム

- リジッドボード内ダイ

- 金額別

- フレキシブル基板用金型

- 金額別

- IC包装基板

- 金額別

- プラットフォーム別

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 電子機器

- 金額別

- ITおよび通信

- 金額別

- 自動車

- 金額別

- 医療

- 金額別

- その他のエンドユーザー

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の組込み型ダイ包装市場規模・シェア・動向分析レポート(2025-2033):リジッド基板ダイ、フレキシブル基板ダイ、ICパッケージ基板

• レポートコード:SRSE54027DR ▷ お問い合わせ(見積依頼・ご注文・質問)