| • レポートコード:SRSE1530DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体・電子 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

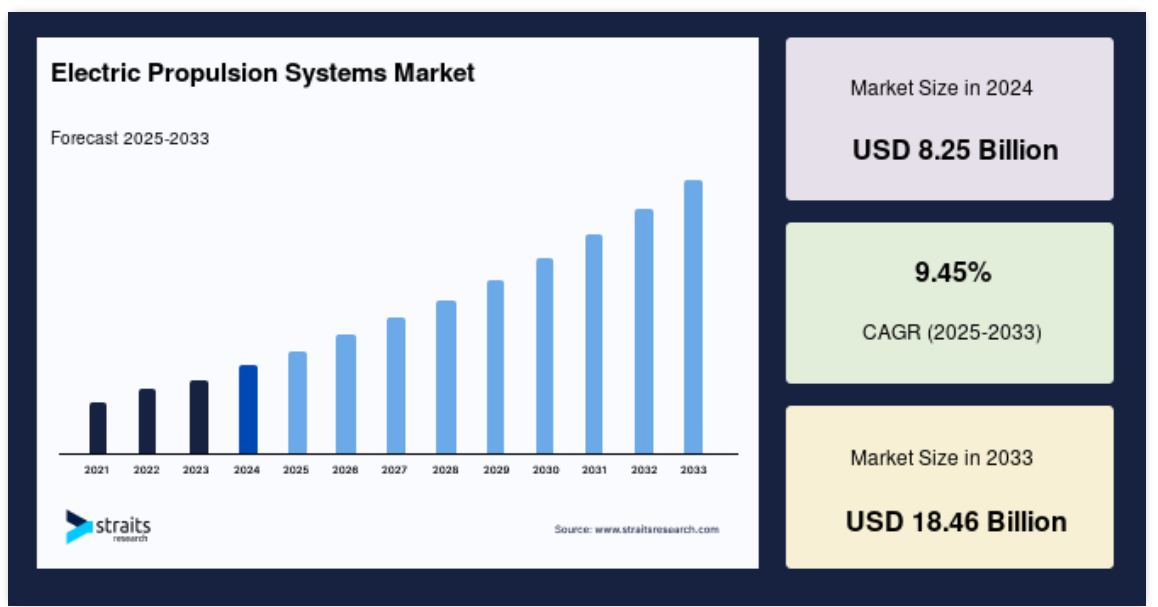

世界の電気推進システム市場は、2024年に82億5000万米ドルと評価され、2025年に91億2000万米ドルから2033年には184億6000万米ドルに達し、予測期間(2025年から2033年)には9.45%のCAGRで成長すると予測されています。

電気推進システムは、電気エネルギーを利用して自動車、航空機、宇宙船を推進するシステムで、従来の推進手段に代わる、エネルギー効率に優れ、環境に優しい代替手段です。このシステムには、電気モーター、パワーエレクトロニクス、エネルギー貯蔵システムなどが含まれます。

世界市場の成長は、電気自動車(EV)の採用拡大と、持続可能なエネルギーソリューションへの関心の高まりによって推進されています。例えば、テスラの電気自動車推進技術の進歩と世界市場シェアの拡大は、これらのシステムの普及を象徴しています。さらに、航空宇宙および海洋分野に電気推進システムを統合することで、政府や民間企業がクリーンな推進システムへの取り組みに投資する中、大きなビジネスチャンスが生まれています。例えば、2024年にロールスロイスは、都市型航空機用の全電気式推進システムの開発計画を発表し、この市場の成長の可能性をさらに強調しました。

レポート目次

さらに、世界市場には、バッテリー技術の進歩、電気航空機への投資の増加、ハイブリッドおよび完全電気船舶の需要の増加などの機会があります。これらの要因は、産業間のイノベーションとコラボレーションを推進し、持続可能な推進エコシステムへの移行を加速すると予想されます。

電気推進システム市場の動向

宇宙探査における先進的な電気推進の需要の高まり

宇宙探査や衛星展開における電気推進システムの需要の高まりは、市場成長を牽引する重要なトレンドです。電気推進は、化学推進に代わる軽量で燃料効率の高い代替手段であり、より長期のミッションを可能にし、運用コストを削減します。ホール効果スラスターやイオンスラスターなどのこれらのシステムは、軌道維持、軌道上昇、惑星間ミッションなどに広く使用されています。

- 2024年、NASAは小惑星16 Psycheの探査ミッション「Psyche」を、最先端のホール効果電気推進システムを使用して打ち上げました。このミッションは、深宇宙探査における電気推進への依存度が高まっていることを示しています。

さらに、SpaceX や Blue Origin などの民間企業は、電気推進技術を衛星群に統合し、持続可能でコスト効率の高い運用を実現しています。Euroconsult によると、小型衛星市場は大幅に成長し、2030 年までに 17,000 機以上の衛星が打ち上げられる見通しであり、電気推進システムの需要はさらに高まるでしょう。

電気推進システム市場の成長要因

自動車および航空宇宙分野における電動化への移行

自動車および航空宇宙産業の電動化への移行は、世界の電気推進システム市場の大きな推進要因となっています。世界中の各国政府は、炭素排出量の削減という野心的な目標を設定し、電気自動車や電気航空機への投資を推進しています。

- 例えば、欧州連合の「Fit for 55」イニシアチブは、2030 年までに温室効果ガス排出量を 55% 削減し、EV の普及を大幅に促進することを目指しています。国際エネルギー機関(IEA)によると、2024年の世界におけるEVの販売台数は1,200万台を超え、2023年比で35%増加しました。航空宇宙分野では、2035年までに商業航空機向け水素電気推進システムの開発を目指すエアバス社の「ZEROeプロジェクト」など、電気推進システムへの注目が高まっています。

さらに、固体電池などのエネルギー貯蔵技術の進歩により、さまざまな用途での電気推進の実現可能性が高まっています。パナソニックや CATL などの企業は、電池の研究に多額の投資を行っており、市場の長期的な成長を確保しています。

抑制要因

高い初期費用とインフラの課題

電気推進システムには高い初期費用がかかり、新興国ではより充実したインフラの整備が必要であるため、大きな課題となっています。電気推進ソリューションの開発には、研究開発、高度な製造プロセス、高品質の部品への多額の投資が必要です。

- 例えば、BloombergNEF の 2024 年のレポートによると、EV の電気パワートレインのコストは、内燃機関よりも 30~50% 高くなる可能性があります。同様に、航空および海事分野に電気推進を導入するには、堅牢な充電およびエネルギー分配ネットワークが必要ですが、多くの地域ではこうしたネットワークが限られています。

- 例えば、米国は EV 充電インフラの整備で大きな進歩を遂げていますが、アジアやアフリカの開発途上国は遅れをとっており、普及の妨げとなっています。

さらに、バッテリーの寿命、航続距離の制限、リチウムやコバルトなどのバッテリー製造用の原材料の入手可能性に関する懸念も、複雑さを増しています。これらの課題に対処するには、政府、産業関係者、金融機関の協調的な取り組みが必要となります。

市場機会

電気航空機および船舶用推進システムの革新

電気航空機および船舶の開発は、電気推進システム市場に変革をもたらす機会となっています。航空および海運業界は、排出量の削減に対する圧力の高まりに直面しており、電気推進が現実的な解決策として浮上しています。

- 例えば、2024 年、電気航空機メーカーの Ampaire は、ハイブリッド電気航空機の試験飛行に成功し、地域航空旅行の可能性を実証しました。同様に、ノルウェーの Yara International は、2024 年に世界初の完全電気自動航行コンテナ船「Yara Birkeland」を就航させ、運用時の排出量を大幅に削減しました。

各国政府も、資金援助や政策イニシアチブを通じて、こうしたイノベーションを支援しています。

- 例えば、米国エネルギー省の ARPA-E プログラムは、2024 年に航空機用の先進的な電気推進システムの開発に 4,000 万米ドルを割り当てました。このような取り組みは、産業全体における電気推進の採用を加速し、長期的な市場成長を確保します。

さらに、太陽光や風力などの再生可能エネルギー源を電気推進システムと統合することで、持続可能性と費用対効果がさらに高まります。

- 例えば、小型衛星用の太陽電池推進システムが注目されており、宇宙ミッションに信頼性が高く、環境に優しい代替手段を提供しています。この統合は、電気推進システムの汎用性と、世界の持続可能性の目標達成における成長の可能性を強調しています。

地域別動向

北米は、世界電気推進システム市場を 38% のシェアでリードしています。宇宙探査および衛星展開への積極的な投資が、この優位性を推進しています。SpaceX、ボーイング、ロッキード・マーティンなどの大手企業が拠点を置く米国は、電気推進技術の進歩を先導しています。月での持続的な存在の確立を目指す NASA のアルテミス計画では、貨物輸送や月周回軌道ステーションの運用に電気推進システムが広く採用されています。さらに、2024 年 3 月、米国政府は、民間宇宙企業が次世代推進技術を開発するための 20 億米ドルの資金援助策を発表しました。カナダも、宇宙機関が地球観測衛星に電気推進を採用している RADARSAT プログラムを通じて、この地域市場に貢献しています。

ヨーロッパでは、主に宇宙機関と民間企業の連携による取り組みにより、電気推進システム市場が大幅に成長しています。欧州宇宙機関(ESA)は、地球観測能力の強化を目的とした Earth Explorer ミッションに電気推進を優先的に採用しています。2024 年、ESA とエアバス社の協力により、ホール効果スラスタを搭載した衛星の打ち上げに成功し、ミッションコストを 30% 削減しました。さらに、ドイツやフランスなどの国々は、航空宇宙産業の強化のために電気推進の研究開発に多額の投資を行っています。欧州委員会は、持続可能性と効率性を重視した推進システムの革新に 2024 年に 5 億ユーロを割り当てる「Horizon Europe」プログラムを開始しました。

アジア太平洋市場の動向

アジア太平洋地域は、宇宙プログラムと衛星展開への投資増加を背景に、電気推進システム市場で最も急速に成長している地域です。中国、インド、日本は、野心的な宇宙探査計画を掲げ、地域市場をリードしています。中国の天宮宇宙ステーションは軌道調整に電気推進を広く採用しており、インドのISROは2024年に電気推進システムを搭載したGSATシリーズ衛星を打ち上げました。さらに、日本の「はやぶさ2」ミッションは、小惑星探査におけるイオン推進の有効性を実証しました。インドの「ガガヤーン」有人宇宙飛行プログラムなど、政府支援プロジェクトはコスト効率の向上を目的として電気推進を重視しています。中国は2025年までに次世代推進システムに30億ドルを投資し、2030年までに衛星打ち上げを20%増加させる目標を掲げています。

世界市場は、堅調な航空宇宙および防衛分野、宇宙探査、高度なエンジニアリング能力、環境への関心の高まりを背景に、特定の主要国を中心に成長しています。

米国の市場動向

米国は、堅調な航空宇宙および防衛分野、宇宙探査への投資の拡大を背景に、世界的な電気推進システム市場で引き続き圧倒的な優位性を維持しています。NASA は、SpaceX などの民間企業と協力し、次世代の宇宙船の動力源となる電気推進技術の進歩に取り組んでいます。2024年10月、NASA は、火星探査を含む長期ミッションを支援するために設計された先進電気推進システム(AEPS)の試験が成功したことを発表しました。さらに、米国国防総省は、燃料効率と機動性を高めるため、電気推進を軍事衛星システムに統合しています。政府の資金援助と民間企業の技術革新により、米国は市場をリードする立場にあります。

ドイツ市場の動向

ドイツは、その高度なエンジニアリング能力と環境への取り組みにより、ヨーロッパ市場をリードしています。同国の自動車および航空宇宙産業は、電動化の取り組みの最前線に立っています。2024年9月、ドイツ航空宇宙センター(DLR)は、民間航空機用のハイブリッドおよび完全電気推進システムを開発するための3億ユーロのイニシアチブを発表しました。さらに、エアバスなどのドイツの主要企業は、電気駆動の都市航空モビリティソリューションの設計を先導しています。ドイツ政府は、炭素排出量の削減と持続可能な技術の採用に力を入れており、この市場セグメントの成長をさらに後押ししています。

中国の市場動向

中国は、宇宙探査と衛星技術への多額の投資を原動力として、市場を急速に拡大しています。2024年11月、中国国家宇宙局(CNSA)は、2028年までに、先進的な電気推進システムを搭載した300機の衛星のコンステレーションを打ち上げる計画を発表しました。この取り組みは、衛星通信および衛星航法分野における世界的な優位性を確立するという中国の野望の一環です。中国宇宙技術研究院(CAST)などの主要企業は、打ち上げコストの削減と衛星性能の向上を図る推進システムの革新に取り組んでいます。さらに、グリーンテクノロジーの推進は、宇宙および防衛産業におけるリーダーシップの確立という中国のより広範な目標とも一致しています。

インドの市場動向

インドの市場は、インド宇宙研究機関(ISRO)の衛星技術の進歩を原動力として、勢いを増しています。2024年8月、ISRO は高推力電気推進エンジンの試験に成功し、同国の宇宙探査の取り組みにおいて重要なマイルストーンを達成しました。この技術は、将来の通信衛星の動力源となり、衛星の重量と打ち上げコストの削減に貢献します。インドは、自国生産の促進に注力するとともに、「メイク・イン・インド」キャンペーンなどの政府主導のイニシアチブを推進し、電気推進の国内製造とイノベーションを後押ししています。こうした動きにより、インドは世界市場における競争力のあるプレーヤーとしての地位を確立しています。

種類に関する洞察

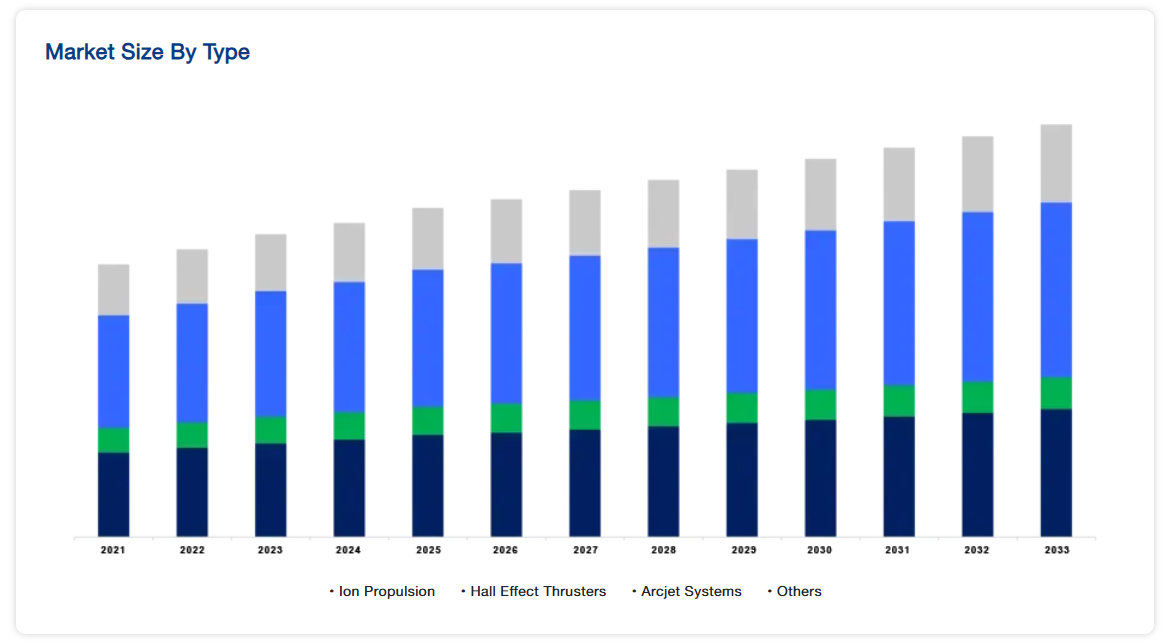

イオン推進セグメントは、その高い効率と長期宇宙ミッションへの適性から市場を支配しています。この推進システムはイオン化したガスを使用して推力を生成するため、惑星間移動に非常に効率的です。代表的な例として、NASAのドーン探査機がイオン推進を成功裏に活用して小惑星帯を探査した事例が挙げられます。このセグメントの成長は、NASAやESAなどの宇宙機関による深宇宙探査ミッションへの投資増加に後押しされています。さらに、SpaceX や Blue Origin などの民間企業も、商業宇宙旅行向けのイオン推進の研究を進めており、市場の拡大をさらに後押ししています。欧州宇宙機関(ESA)の 2024 年の報告書によると、イオン推進は、従来の化学推進システムに比べ、ミッションコストを 40% 削減しています。

コンポーネントの洞察

PPU は、電気推進システムの重要なコンポーネントであり、宇宙船の太陽電池アレイからの電力を、スラスタで使用可能なエネルギーに変換します。パワーエレクトロニクス技術の進歩と太陽電池パネルの効率向上により、このセグメントは成長を続けています。

- 例えば、ボーイング社が衛星群向けに最近開発した PPU は、電力効率を 20% 向上させ、ミッション全体のコストを削減しています。衛星の高度化に伴い、より高い電力容量が必要となり、PPU の需要は増加すると予想されます。2025 年には、商業衛星、特に通信分野における PPU の設置は、年間 12% の成長が見込まれています。

アプリケーションの洞察

通信、地球観測、防衛用途向けの低軌道 (LEO) および静止衛星の展開の増加により、衛星セグメントが支配的です。電気推進は衛星の打ち上げ重量を軽減し、費用対効果が高く効率的な衛星運用を可能にします。

- 例えば、SpaceX の Starlink プロジェクトでは、インターネット衛星のメガコンステレーションに電気推進を採用し、運用コストを大幅に削減しています。衛星産業協会(SIA)によると、通信および防衛分野からの需要に支えられ、2024 年から 2033 年にかけて、世界の衛星打ち上げは年間 15% 成長すると予測されています。

エンドユーザーインサイト

民間企業による衛星ベースのインターネットサービスや惑星間ミッションへの投資増加を背景に、商業部門が電気推進システム市場を牽引しています。OneWebやAmazonのProject Kuiperなど、多くの企業が衛星展開向けに電気推進システムに大規模な投資を行っています。OneWeb は 2024 年に、電気推進システムを搭載した 36 機の衛星を打ち上げ、商業衛星運用における画期的な成果を達成しました。さらに、電気推進システムは、コスト削減と環境面でのメリットがあるため、持続的な成長を目指す商業事業者にとって魅力的な選択肢となっています。

競争分析

世界市場は、確立した業界リーダーに加え、数多くの地域や地方のプレーヤーが参入する、非常に細分化された状況となっています。主要プレーヤーは、イノベーションの最前線に立ち、増大する需要に対応するため、サービスポートフォリオの拡充を続けています。

これらの企業は、技術と運用効率の進歩を推進している一方、他の企業は、専門サービスや最先端のソリューションを提供することで大きく貢献しています。この多様な競争環境は、市場の急速な成長とダイナミックな進化を強調しており、継続的なイノベーションとサービスの多様化が成功の鍵となっています。

電気推進システム市場の主要企業一覧

-

- SpaceX

- Boeing

- Lockheed Martin

- Airbus

- Northrop Grumman

- NASA

- China Academy of Space Technology (CAST)

- Indian Space Research Organisation (ISRO)

- Aerojet Rocketdyne

- Thales Alenia Space

- Aerospace Corporation

- SITAE

- Bellatrix Aerospace

- Busek Co. Inc.

- Accion Systems Inc., DAIHATS

- DIESEL MFG.CO. LTD.

- Northrop Grumman Innovation Systems

最近の動向

2024年12月 SpaceX は、深宇宙探査ミッション用に新世代のイオン推進システムを搭載した宇宙船「スターシップ」の展開を発表しました。この革新は、NASA のアルテミス計画の目標に沿って、燃料効率と搭載能力の向上を目的としています。

2024年11月 エアバスは、ベルリン航空ショーで、電気駆動の都市型航空機「Urban Air Mobility Vehicle」のプロトタイプを発表し、ゼロエミッションの都市輸送用ハイブリッド推進システムを披露しました。これは、持続可能な航空技術における大きな一歩となります。

2024年4月NASA は、小型宇宙船による将来の惑星探査ミッションを容易にする先進的な推進技術を開発しました。この技術は、新しいタイプの惑星科学ミッションを可能にするだけでなく、NASA の商業パートナーの 1 社は、すでに軌道上にある宇宙船の寿命を延長する目的で、この技術の利用準備を進めています。

アナリストの視点

世界の電気推進システム市場は、衛星技術の進歩、宇宙探査、および燃料効率の高い推進システムの需要の増加に牽引され、飛躍的な成長を遂げています。主な傾向としては、商用宇宙船、軍事衛星、都市航空モビリティソリューションへの電気推進の統合が挙げられます。地域別では、技術革新と政府支援により北米が先行していますが、ヨーロッパとアジア太平洋地域も、持続可能な技術や宇宙プログラムへの投資により、急速に追い上げています。

こうした進歩にもかかわらず、市場は、開発コストの高さ、技術の複雑さ、大規模なインフラのアップグレードの必要性などの課題に直面しています。さらに、規制上の障害や推進システムの製造による環境への影響に関する懸念も、成長の足かせとなる可能性があります。

しかし、政府や民間企業が、よりクリーンで効率的な推進技術に投資していることから、機会も数多くあります。イオンスラスタやホール効果推進システムなどの革新技術が、この産業に変革をもたらすものと期待されています。さらに、宇宙機関と民間企業の連携により、次世代システムの開発と導入が加速しており、今後数年間で市場の堅調な拡大が見込まれます。

電気推進システム市場のセグメント

種類別(2021年~2033年

- イオン推進

- ホール効果スラスタ

- アークジェットシステム

- その他

部品別(2021年~2033年

- 電力処理ユニット

- スラスタ

- 推進剤管理システム

用途別(2021-2033)

- 衛星

- 宇宙船

- その他

エンドユーザー別(2021-2033)

- 商業

- 防衛

- 政府

- 研究機関

地域別(2021-2033)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の電気推進システム市場規模分析

- 世界の電気推進システム市場 概要

- 種類別

- 概要

- 金額別

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- 概要

- コンポーネント別

- 概要

- コンポーネント金額別

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- 概要

- 用途別

- 概要

- 用途金額別

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー金額別

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

• 日本語訳:世界の電気推進システム市場規模・シェア・動向分析レポート(2025-2033):イオン推進、ホール効果スラスタ、アークジェットシステム、その他

• レポートコード:SRSE1530DR ▷ お問い合わせ(見積依頼・ご注文・質問)