| • レポートコード:SRSC56132DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

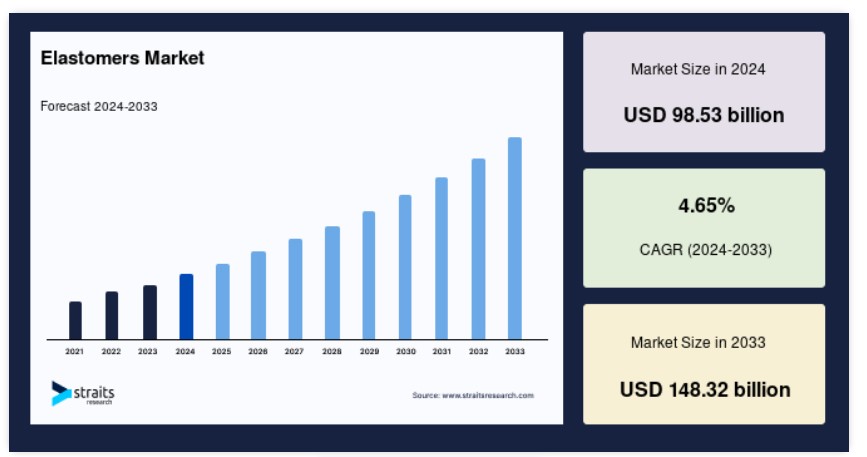

世界市場規模は2024年には985.3億米ドルと評価され、2025年には1031.1億米ドル、2033年には1483.2億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGRは4.65%で成長すると見込まれています。

成長を続ける建設業界が、主に世界のエラストマー市場を後押ししています。さらに、さまざまな業界で持続可能な素材に対する需要の高まりに応えるべく、バイオベースおよび再生可能なエラストマーの開発が進められており、これが世界の市場成長をさらに促進すると予測されています。また、主要な市場関係者や研究者によるエラストマーのイノベーションが、市場拡大の機会を生み出すと見込まれています。

エラストマーは、伸縮性のある特性で知られるポリマーの一種で、伸ばしたり変形させたりしても元の形状に戻るという特徴があります。硬いプラスチックとは異なり、エラストマーは柔軟性と弾力性に優れているため、耐久性と弾力性の両方が求められる用途に最適です。一般的なエラストマーには、天然ゴム、合成ゴム(ネオプレン、シリコン、ポリウレタンなど)、および自動車、建設、消費財など、さまざまな業界で使用されるエラストマー化合物などがあります。

エラストマーのユニークな特性は、その分子構造に由来します。通常、エラストマーの分子構造は、力が加わると互いに容易に滑り合うことができる長いコイル状の鎖で構成されています。この分子配列により、エラストマーは応力下で伸長し、応力が取り除かれると元の形状に戻ることができます。この多用途性により、エラストマーはタイヤ、シール、ガスケット、フレキシブルホースなどの製造プロセスにおいて非常に重要な素材となっています。

エラストマー市場の成長要因

建設業界からの需要

建設業界からの需要は、エラストマー市場の主要な推進要因となっています。エラストマーは、シーリング材、接着剤、屋根材、防水膜など、建築分野で幅広い用途に使用されています。世界的に都市化とインフラ開発が急速に進む中、耐久性、耐候性、エネルギー効率に優れた建築資材のニーズが高まっています。エラストマーは、柔軟性、耐久性、優れた耐候性を備え、こうした要件を満たしています。

さらに、建築における持続可能性への注目が高まるにつれ、環境にやさしいエラストマー素材への需要も高まり、市場の成長をさらに後押ししています。建設市場は2022年には14兆3936億3000万米ドルに達すると推定されており、2023年から2032年にかけては年率6.2%で増加し、2032年には25兆9282億7000万米ドルに達すると予測されています。建設活動が世界的に拡大を続ける中、この分野におけるエラストマーの需要は持続的な成長が見込まれています。

再生可能エラストマーのイノベーション

再生可能エラストマーのイノベーションの出現が市場の成長を促進すると予測されています。環境意識の高まりと持続可能な素材へのニーズの高まりにより、バイオベースまたは植物由来の素材など、再生可能な資源から得られるエラストマーの需要が高まっています。これらの再生可能エラストマーには、二酸化炭素排出量の削減、生分解性、化石燃料への依存度の低減など、いくつかの利点があります。

さらに、技術の進歩により、従来の合成ゴムとほぼ同等の特性を持つ再生可能エラストマーの開発が可能となり、さまざまな産業分野での応用が拡大しています。その結果、自動車、建設、消費財の各分野において、環境にやさしいエラストマーの市場ニッチが拡大しています。再生可能エラストマーの性能と拡張性を向上させるための研究開発への投資と、持続可能な慣行を推進する政府の好意的な政策が相まって、市場の拡大をさらに後押ししています。

市場抑制要因

環境への懸念と規制

環境への懸念と規制は、エラストマー市場に大きな抑制要因となっています。環境意識の高まりと汚染への懸念により、特に有害化学物質を含むエラストマーの使用と廃棄に関する規制が強化されています。世界中の規制当局は、特定の合成ゴムなど、有害な成分を含む可能性のあるエラストマーの生産と使用を制限しています。さらに、従来のゴム素材は非生分解性であり、廃棄された際に環境汚染の原因となるため、エラストマーの廃棄は課題となっています。

さらに、こうした懸念を軽減するための取り組みにより、持続可能な代替品を開発したり、リサイクル方法を改善したりするメーカーへの監視や圧力が強まっています。 製品コンプライアンスを確保しながら複雑な規制環境に対応することは、エラストマーメーカーにとって運用コストや業務の複雑性を増大させ、利益率に影響を与えます。 したがって、環境への懸念や厳しい規制はエラストマー市場にとって大きな足かせとなっており、こうした課題に効果的に対処するためには、イノベーションと持続可能な取り組みが不可欠です。

市場の主な機会

技術の進歩

近年、継続的な研究開発努力により、性能特性が改善された革新的なエラストマー製品が導入されるようになりました。例えば、2023年9月には、中国の上海にある多数の大学の研究チームが学術誌『Polymer International』に研究論文を発表しました。彼らは、損傷を受けた後に自己修復し、形状と性能を維持できるポリビニルアルコール(PVA)を使用した新しいタイプのエラストマーの開発に成功しました。この柔軟なポリマーは、柔軟な電子機器の弾力性に関する長年の問題の解決策を提供します。

さらに、2024年4月には、ダウがポリオレフィンエラストマー(POE)を使用した革新的な代替素材を開発し、動物由来素材を使用しないという自動車業界のニーズに応えました。ダウのPOEレザーには、非常に柔らかい質感や色安定性の向上など、いくつかの利点があります。これにより、デザイナーはより幅広い色、特に淡い色調の選択肢を検討できるようになります。さらに、優れた耐候性を示し、低温でも性能を維持するため、自動車業界の要件を満たしています。このような要因が市場成長の機会を生み出すと推定されています。

地域別洞察

アジア太平洋地域:主要地域

アジア太平洋地域は世界最大のエラストマー市場であり、予測期間中に大幅な拡大が見込まれています。これは、中国、日本、インドなどの主要な自動車製造拠点が存在しているためです。例えば、中国は2023年には2,600万台以上の乗用車を生産し、世界最大の乗用車生産国となっています。これは、乗用車の世界生産台数の約3分の1を占めています。さらに、汚染抑制に向けた政府主導の取り組みにより、新たな厳しい排出ガス規制が導入されることになりました。

- 例えば、2016年にインド政府は、バーラト・ステージV排出ガス規制を回避し、代わりに2020年までにバーラト・ステージVI排出ガス基準を実施する意向を表明しました。2020年には、最高裁判所が2020年4月1日より国内でBS-IV基準に準拠した自動車の販売と登録を禁止する判決を下しました。そのため、排出ガス基準の強化により軽量素材が推進され、アジア太平洋地域のエラストマー市場が活性化すると予測されています。

さらに、この地域の主要企業は、合併や買収、拡大、提携などの戦略的提携に関与しています。

- 例えば、2023年8月には、Covestroが2022年夏に着工した上海の新設施設でポリウレタンエラストマーシステムの生産を開始しました。

数百万ユーロに上るこの投資は、同社が近年エラストマー原料に対して行ってきた一連の投資の一部です。これらの投資は、タイやスペインなど、さまざまな場所で行われています。新工場は、特に太陽光発電パネルで使用される洋上ケーブル保護やシリコンウェハー切断ローラーなどの再生可能エネルギー用途向けに、アジア太平洋地域における材料の需要に応えるために建設されています。これらの要因すべてが、地域市場の成長を後押しすると見込まれています。

特に建設や輸送などの分野における、ヨーロッパの堅調なインフラ開発プロジェクトは、エラストマーの需要にさらに拍車をかけるでしょう。欧州の建設業界は2,000万人以上の雇用を創出し、欧州のGDPの9%以上を占めています。今後、官民の投資が増加することで建設業界が加速し、地域市場が活性化することが期待されています。さらに、欧州の持続可能性の目標に沿って、持続可能なエラストマーソリューションを開発するために、主要な地域企業が研究開発に投資しており、エラストマーの重要な市場としての欧州の地位を強化しています。

- 例えば、2023年12月には、フラウンホーファー材料・システム微細構造研究所(IMWS)が、パートナー企業と協力して、エラストマーや熱可塑性プラスチックに利用できる商業的に実現可能な完全バイオベースの無毒な可塑剤の開発に取り組んでいます。菜種油を主な原料として利用することで、タイヤや包装材のより環境にやさしい代替品を開発することが可能になります。プロジェクトのパートナー企業は、ドイツ中部に「バイオセリン」構想の一環として、それに適合するプロトタイプ施設を建設することも目指しています。したがって、前述の側面は地域市場の成長を促進することが期待されています。

エラストマー市場の区分分析

種類別

世界の市場は、熱可塑性エラストマーと熱硬化性エラストマーに区分されています。熱硬化性エラストマーの区分が世界の市場を支配しています。熱硬化性エラストマーは、ユニークな特性と多様な用途を提供し、世界のエラストマー市場において重要な区分となっています。これらのエラストマーは、硬化プロセス中に不可逆的な架橋が行われ、その結果、優れた機械的強度、耐久性、耐熱性、耐薬品性を備えた三次元のネットワーク構造が形成されます。一般的な熱硬化性エラストマーには、加硫ゴム、シリコンゴム、ポリウレタンエラストマーなどがあります。熱硬化性エラストマーは、過酷な環境下でも優れた性能を発揮するため、自動車、航空宇宙、電子機器など、さまざまな産業で広く使用されています。

- 例えば、加硫ゴム化合物は、タイヤ製造、ガスケット、シール材などに広く使用されています。一方、シリコンゴムは、電気絶縁や自動車用ガスケットなど、高温環境下での使用に耐える耐熱性から好まれています。熱可塑性エラストマーとの競争に直面しているにもかかわらず、熱硬化性エラストマー部門は、継続的な技術革新、用途の拡大、特殊産業における高性能素材のニーズに後押しされ、成長を続けています。

用途別

世界市場は、自動車、医療、産業、消費財、その他に分類されます。自動車部門が最大の市場シェアを占めていると推定されています。エラストマー市場を牽引する自動車産業は、世界的に見ても需要の大部分を占めています。エラストマーは、タイヤ、シール、ガスケット、ホース、ベルト、振動減衰部品など、さまざまな用途で自動車産業に広く使用されています。可処分所得の増加、都市化、技術進歩に後押しされ、自動車産業は継続的な成長を遂げており、エラストマーの需要も堅調に推移すると見込まれています。

さらに、自動車の排気ガス削減を目的とした厳しい規制により、自動車メーカーは燃費向上のための軽量素材に注目しており、これが自動車製造におけるエラストマー素材の採用を促進しています。電気自動車(EV)やハイブリッド車へのシフトは、エラストマーメーカーにとって新たな機会をもたらします。これらの自動車には、バッテリーの密閉、絶縁、熱管理のための特殊なエラストマー部品が必要だからです。

エラストマー市場における主要企業の一覧

- BASF SE

- JSR CORPORATION

- The Dow Chemical Company

- Lanxess AG

- Huntsman International LLC

- E. I. du Pont de Nemours and Company

- Arkema Inc.

- Covestro AG

- PolyOne Corporation

- LG Chem. Ltd.

エラストマー市場のセグメンテーション

タイプ別(2021年~2033年)

- 熱硬化性

- 熱可塑性

用途別(2021年~2033年)

- 自動車

- 医療

- 消費財

- 産業

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界エラストマー市場規模分析

- 世界エラストマー市場紹介

- 種類別

- 紹介

- 種類別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業用

- 金額別

- その他

- 金額

- 紹介

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のエラストマー市場規模・シェア・動向分析レポート(2025-2033):熱硬化性、熱可塑性

• レポートコード:SRSC56132DR ▷ お問い合わせ(見積依頼・ご注文・質問)