| • レポートコード:SRAT56894DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

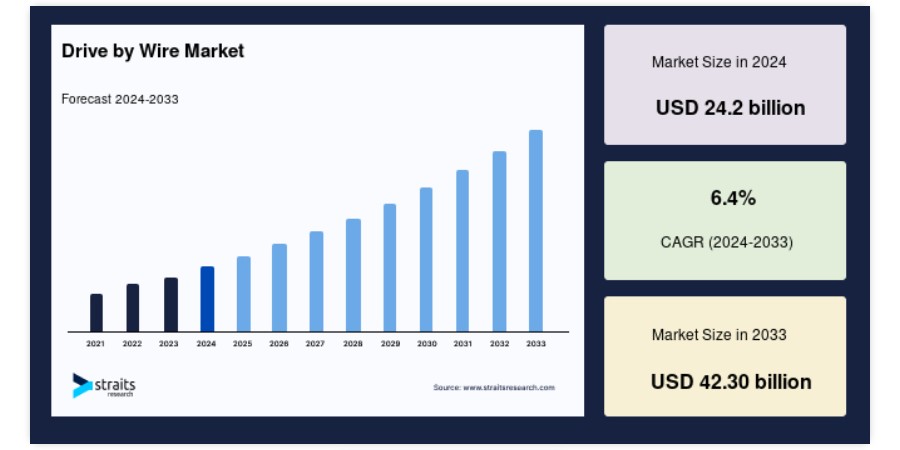

グローバルなドライブ・バイ・ワイヤ市場規模は、2024年に242億米ドルに達し、2025年に257.5億米ドルから2033年に423億米ドルに達すると予測されており、予測期間(2025年~2033年)において6.4%のCAGRで成長すると見込まれています。

ドライブ・バイ・ワイヤ(DbW)とは、車両のステアリング、ブレーキ、加速、その他の機能を制御する従来の機械式や油圧式のリンクを電子制御に置き換えたシステムを指します。ドライブ・バイ・ワイヤシステムでは、センサー、アクチュエーター、電子制御ユニット(ECU)が、ケーブル、ロッド、油圧ラインなどの物理的な接続ではなく、電気信号を用いて車両の部品に指令を伝達します。

グローバルなドライブ・バイ・ワイヤ業界は、自動車メーカーと消費者がより現代的で効率的な車両技術を求めるようになったため、成長を加速しています。車両における安全性向上、燃費効率の改善、運転体験の向上に対する需要の増加が、この変化を後押ししています。電気自動車の普及は、機械的なリンクを排除することで車両設計の柔軟性と性能を向上させるため、ドライブ・バイ・ワイヤ技術のトレンドを加速させています。電気自動車の普及に伴い、電子システムは特に欧州と北米で勢いを増しています。

この変化は世界中で観察されており、現在、多くの政府がドライブ・バイ・ワイヤが持続可能な交通手段の促進に果たす役割を検討しています。排出量削減と車両効率の向上に対応するため、米国エネルギー省は、多様なイニシアチブを通じて電気自動車技術を支援しています。一方、世界最大の自動車市場である中国は、ドライブ・バイ・ワイヤシステムを含む先進的な車両技術の統合を推進し、より環境に優しくスマートな交通手段の実現を目指しています。これらの技術革新が進む中、消費者のニーズが高まる高度でカスタマイズされた自動車技術への要求に応えるため、ドライブ・バイ・ワイヤの市場は今後数年間でさらに拡大する見込みです。

最新の市場動向

電気自動車(EV)への移行がドライブ・バイ・ワイヤ・システムの需要を後押ししています

自動車業界が電気自動車(EV)への移行を加速する中、ドライブ・バイ・ワイヤのような高度な電子システムへの需要が急増しています。この技術は、ケーブルやリンクを電子センサーで置き換えるため、電気自動車の設計に内在する効率性を最大限に活用できる最適な技術です。電気自動車の基盤となる機械的なインフラが最小限であるため、この技術は完全に組み込むことが可能です。また、再生ブレーキや自動運転機能などの先進技術の円滑な統合も支援し、電気移動手段にとって非常に重要な役割を果たします。電気自動車の普及が世界的に進むにつれ、ドライブ・バイ・ワイヤ技術の導入も拡大し、車両の性能と安全性が向上しています。

- 例えば、国際エネルギー機関(IEA)によると、2023年の世界における電気自動車の保有台数は1,400万台に達し、電気自動車は世界の新車販売の14%を占めています。

自動運転技術と電子制御システムの統合が進む

自動運転車の開発は、自動運転車が遂行する必要のある複雑な機能を実現するため、ドライブ・バイ・ワイヤのような電子制御システムにおいて自動車産業に大きく依存してきました。自動運転技術は、従来の機械式リンクでは提供できなかった、ステアリング、ブレーキ、加速システムの精密で応答性の高い制御を必要とします。

ドライブ・バイ・ワイヤシステムは完全に電子式であるため、自動運転に関連する非常に複雑な制御アルゴリズムに必要な精度と柔軟性を提供し、自動運転車の開発において不可欠な存在となっています。政府とメーカーがAVに投じた投資を考慮すると、完全な自動運転車の実現は間もなく現実となるでしょう。したがって、ドライブ・バイ・ワイヤシステムはさらに進化するしかありません。

- 例えば、米国エネルギー省(DOE)は、車両間通信(V2X)の接続性や電気自動車(EV)充電インフラのサイバーセキュリティの向上を含む、輸送イノベーションプロジェクトに$51.7百万ドルの投資を発表しました。これらの取り組みは、自律走行車と接続型車両技術の統合を後押しするものです。

グローバルドライブバイワイヤ市場成長要因

車両の安全性と性能向上を目的としたドライブバイワイヤ技術の採用拡大

自動車業界は、車両の安全性向上と性能改善に強く注力しており、新たなドライブバイワイヤ技術が主に導入されています。ドライブバイワイヤシステムは、車両の運動精度向上、人的ミス削減、ブレーキやステアリングなどの重要な安全機能の応答速度向上を主な目的として設計されています。

この電子制御システムへの移行は、自動車線維持、衝突回避、および アダプティブクルーズコントロール などの安全機能の統合を可能にします。これらの機能は、ドライブ・バイ・ワイヤ技術の信頼性と精度に依存しています。グローバルなドライブ・バイ・ワイヤ市場は、規制基準の強化と、より安全で効率的な車両に対する消費者需要の増加に伴い拡大しています。

- 例えば、ドイツは中国と米国に次ぐ3番目の国として、1年間で50万台のバッテリー電気自動車の新規登録を記録し、自動車販売の18%がバッテリー電気自動車(さらに6%がプラグインハイブリッド)を占めました。この電気自動車の採用急増は、燃料効率の高い車両に対する需要の高まりを浮き彫りにしており、これらの車両は性能とエネルギー効率の向上にハイドロリックシステムに依存しています。

自動車電子機器の進歩により、より効率的で柔軟なシステムが実現可能になりました

自動車電子機器は、その急速な成長により、ドライブ・バイ・ワイヤ技術の一大推進要因となっています。自動車メーカーは、車両の運転を滑らかにするため、電子部品の採用を拡大しています。そのため、ドライブ・バイ・ワイヤのような柔軟で効率的なシステムへの需要が高まっています。電子制御システムは、機械式システムに比べて応答速度が速く、軽量で、燃費効率が優れています。

さらに、半導体技術の革新により、性能向上と小型化が実現し、コストも低下しました。これにより、ドライブ・バイ・ワイヤシステムの採用コストが低下し、特に電気自動車やハイブリッド車メーカーにとって、その導入がより容易になりました。

- 例えば、自動車用ICの売上高は2021年に$264億ドルの過去最高を記録し、前年比34.3%増加し、現代の車両における電子システムへの需要の高まりを浮き彫りにしています。

市場制約

車両へのドライブ・バイ・ワイヤシステム導入の初期コストの高さ

ドライブ・バイ・ワイヤシステムには多くの利点がありますが、初期導入コストの高さが普及の主要な制約要因となっています。これらのシステムに必要とされる高度な電子機器、センサー、アクチュエーターは高価であり、自動車メーカー、特に低コストメーカーにとって統合コストが負担となります。

さらに、これらのシステムの信頼性と安全性を向上させるための継続的な研究開発コストも負担となります。これはコスト面の主要な障壁の一つであり、そのためドライブ・バイ・ワイヤ・システムはプレミアムモデルや電気自動車に限定されています。このコスト障壁のため、多くの自動車メーカーは量産車へのドライブ・バイ・ワイヤ・システムの導入を躊躇しています。

- 例えば、ドイツ自動車工業会(VDA)によると、ドライブ・バイ・ワイヤ車両システムの導入コストは、まだ予算車両に適した水準まで低下していません。

市場機会

スマートシティの拡大と自律走行車・コネクテッドカーの成長を支えるインフラの整備

スマートシティの成長とその基盤となるインフラは、グローバルなドライブ・バイ・ワイヤ市場を拡大する巨大な機会を提供しています。都市部がスマートシティ化し、接続された交通ネットワークが整備されるにつれ、効率的、正確、かつ安全な車両電子制御システムの必要性はますます重要になります。

例えば、ドライブ・バイ・ワイヤシステムは、車両とインフラ間の通信を容易に実現するため、自律走行車をスマート環境へ効率的に統合するのを可能にします。したがって、スマートシティの拡大は、非自律型ソリューションから完全接続型・自律型輸送ソリューションへの段階的な置き換えを促進する舞台となり、先進的な自動車技術の広範な採用が期待されています。

- 例えば、米国では14の都市が、スマートインフラ、持続可能なエネルギー管理、シームレスなデジタルサービスを統合したスマートシティイニシアチブをリードし、自律走行車技術の採用に適した環境を構築しています。

地域別動向

北米:電気自動車と自律走行車の採用率が高い主要地域

北米は、先進的な自動車産業と電気自動車および自律走行車の早期採用により、グローバルなドライブ・バイ・ワイヤ市場で大きなシェアを占めると予想されています。主要な自動車メーカーが本社を置き、電気自動車と自律走行車モデルへのドライブ・バイ・ワイヤシステムの統合を先導しているこの地域は、高い可処分所得と技術に精通した消費者層を有し、最先端技術を搭載した次世代車両の需要をさらに後押ししています。

さらに、政府のインセンティブが電気自動車(EV)やより環境に優しく安全な交通手段を促進しており、北米のグローバル市場におけるリーダーシップを確固たるものとしています。同地域の既存のインフラと強力な研究開発基盤は、ドライブ・バイ・ワイヤ技術の開発を継続的にリードする基盤を確立しています。

ヨーロッパ:技術革新と規制要件が堅調な成長を牽引

欧州はドライブ・バイ・ワイヤ技術最大の市場であり、ドイツ、フランス、イギリスがこの技術の導入で先導役を果たしています。同地域の自動車産業はイノベーション、持続可能性、安全性に強く注力しており、ドライブ・バイ・ワイヤシステムの統合を加速させています。排出ガス規制や車両安全基準の強化は、自動車メーカーが伝統的な機械式システムを効率的で環境に優しい電子式システムに置き換えることを迫っています。

もう一つの強みは、欧州が電気移動手段において強い存在感を示している点です。特にドイツのような国では、これらの車両が電子制御に本質的に適しているためです。さらに、この地域では自動運転技術の継続的な開発により、ドライブ・バイ・ワイヤシステムが大幅に進化しています。

国別動向

- 中国:3,010 万台の自動車を販売し、中国は世界市場をリードしています。同国の堅調な自動車産業は、フォルクスワーゲン、トヨタ、吉利汽車などのブランドが牽引しています。電気自動車(EV)およびコネクテッドカー技術の需要の増加は、中国の持続可能なモビリティへの取り組みと一致し、ドライブ・バイ・ワイヤシステムの採用を推進しています。

- 米国:米国市場では1,560万台の自動車が販売され、フォード、トヨタ、シボレーなどの主要ブランドが市場を牽引しています。電気自動車(EV)と先進的な自動車システムへの移行が、ドライブ・バイ・ワイヤ技術の需要を後押ししています。この傾向は、自動運転車と電気自動車に対する消費者の強い関心によって支えられています。

- 日本:日本の自動車販売台数は480万台で、トヨタ、スズキ、ダイハツが市場をリードしています。車両の安全性、自動化、ハイブリッド技術への注目が高まっていることが、特に電気自動車や自動運転車におけるドライブ・バイ・ワイヤシステムの採用を促進しています。

- インド:インドの自動車市場は410万台に達し、マルティ・スズキ、ヒュンダイ、タタが先導しています。電気自動車に対する政府のインセンティブと、消費者の電気移動手段への関心の高まりが、ドライブ・バイ・ワイヤのような先進的な車両システムへの需要増加に寄与しています。

- ドイツ:ドイツでは280万台の自動車が販売され、フォルクスワーゲン、メルセデス、アウディが市場を支配しています。同国が自動車システムの電動化と持続可能性を推進する中、ドライブ・バイ・ワイヤ技術の採用が拡大しており、特に電気自動車とコネクテッドカーで顕著です。

- イギリス:イギリスの自動車市場では、フォルクスワーゲン、フォード、アウディなどのブランドが主導し、190万台の自動車が販売されました。電気自動車やグリーンテクノロジーへの移行が、特に成長するEV市場において、ドライブ・バイ・ワイヤのような先進システムの需要を牽引しています。

- フランス:フランスでは、ルノー、プジョー、シトロエンが主導し、180万台の自動車が販売されました。同国の電気化と持続可能性への取り組みは、電気自動車やハイブリッド車を中心にドライブ・バイ・ワイヤシステムの採用を加速させており、環境目標の達成と一致しています。

- ブラジル:ブラジルの市場は230万台の販売台数を記録し、フィアット、フォルクスワーゲン、シボレーが主要ブランドです。自動車産業が電気自動車を含む先進技術への移行を進める中、クリーンなモビリティソリューションの推進に伴い、ドライブ・バイ・ワイヤのようなシステムへの需要が高まっています。

セグメンテーション分析

車両タイプ別

乗用車がグローバル市場を支配しています。自動車メーカーは、運転体験、燃費効率、車両安全性を向上させるため、高度な電子制御システムを車両に搭載しています。消費者は、電子式スロットル、ブレーキ、ステアリングシステムを搭載した車両に、精度向上と機械的複雑さの軽減を理由に、ますます関心が高まっています。電気自動車と自動運転乗用車の急速な普及が、このセグメントを牽引しています。ドライブ・バイ・ワイヤ技術はこれらのイノベーションの基盤を成しているからです。

さらに、厳格な安全基準と排出ガス規制が自動車メーカーを伝統的な機械式リンクから電子式代替品への移行を迫っており、これにより乗用車が市場を支配する要因となっています。

システムタイプ別

ステアバイワイヤセグメントが最大の市場収益を占め、市場を支配しています。このシステムはドライブバイワイヤ技術の最先端に位置し、車両の操縦性、応答性、安全性に直接影響を与えています。自動車メーカーは、このシステムを優先しています。これは、機械式ステアリングコラムの廃止を意味し、自動車の重量を軽減し、室内空間を拡大し、衝突安全性を向上させるためです。さらに、自動運転の採用がこれを後押ししています。自動運転アルゴリズムと高度なドライバー支援システムがシームレスに統合されるためです。また、ステア・バイ・ワイヤ技術の精度と柔軟性は、高いカスタマイズ性を実現し、次世代車両の第一選択となっています。

推進方式別

電気自動車(EV)が最大の市場シェアを占めています。電気自動車は、主要な動作に電子システムを本質的に使用するため、ドライブ・バイ・ワイヤ技術の一次ユーザーです。伝統的な内燃機関車両とは異なり、電気自動車はデジタルアーキテクチャで設計されているため、ドライブ・バイ・ワイヤ技術への移行がスムーズです。EVメーカーは、機械的な連結を回避できる点でも優位性を持ち、軽量化とエネルギー効率の向上という目標と一致しています。EVインフラへの投資拡大、政府のインセンティブ、環境に優しい代替手段への消費者需要の高まりにより、このセグメントにおけるドライブ・バイ・ワイヤ技術の採用は他のセグメントを凌駕し続けています。

販売チャネル別

OEMは、ドライブ・バイ・ワイヤ市場における主要な販売チャネルであり続けています。これは、ほとんどの自動車メーカーがこれらのシステムを新車モデルに直接統合しているためです。電気化と自動運転への注目が高まる中、OEMは研究開発に投資を拡大し、ドライブ・バイ・ワイヤをプレミアム車や次世代車における標準機能としています。排出ガス規制や安全基準の強化も、OEMが製造段階で電子制御システムを採用する要因となり、アフターマーケットでの改造依存を軽減しています。この直接統合は、信頼性、システム互換性、性能の向上を実現し、OEMの市場支配力をさらに強化しています。

企業市場シェア

主要な市場プレイヤーは、ドライブ・バイ・ワイヤの先進技術に投資し、製品強化と市場拡大を目的とした提携、買収、パートナーシップなどの戦略を推進しています。

ZF Friedrichshafen AG:ドライブ・バイ・ワイヤ市場の新興プレイヤー

ZF Friedrichshafen AGは、革新的なブレーキ・バイ・ワイヤとステアリング技術により、安全性と性能を向上させたソフトウェア定義車両への移行を可能にし、市場での存在感を強化しています。

最近の動向:

- 2025年1月、ZFは、軽自動車向けブレーキ・バイ・ワイヤ技術の大規模な事業を獲得し、シャシーソリューションにおけるリーダーシップを強化しました。この取引は、グローバルなOEMメーカーを巻き込んだもので、ZFはハイブリッドブレーキシステムと先進的なステアリング技術の主要サプライヤーとして位置付けられ、ソフトウェア定義車両への移行を推進しています。

ドライブ・バイ・ワイヤ市場における主要企業一覧

- Bosch Group

- Continental AG

- ZF Friedrichshafen AG

- ThyssenKrupp AG

- Delphi Technologies (Now part of BorgWarner)

- Honeywell International Inc.

- Aptiv PLC

- Denso Corporation

- Eaton Corporation

- Magna International Inc.

最近の動向

- 2025年1月– Boschは、北極圏でハイドロリックブレーキ・バイ・ワイヤシステムの実証試験に成功し、機械式ブレーキペダルの接続を排除しました。この実証試験は3,300キロメートル以上にわたり実施され、公道でのシステムの実際の機能性を示し、2030年までの自動車業界での広範な採用に向けた道筋を付けました。

アナリストの見解

当社のアナリストによると、自動車業界がより高度な電気式・ソフトウェア定義車両へ移行する中で、グローバルなドライブ・バイ・ワイヤ市場は大幅に成長すると予想されます。車両の安全性、効率性、性能向上の需要増加が、伝統的な機械式システムから電子制御システムへの移行を促進しています。市場では、車両の動力学を向上させるためのハードウェアとソフトウェアの統合技術が革新されており、ZF Friedrichshafen AGがブレーキ・バイ・ワイヤとステアリング技術で先導しています。

さらに、電気自動車と自動運転車の成長は、これらの車両をより正確に制御し、機械部品を削減するために必要なドライブ・バイ・ワイヤシステムの採用をさらに促進しています。技術が成熟するにつれ、OEMメーカーとアフターマーケット企業はこのトレンドを採用し、すべての車両と地域に広く普及するでしょう。ただし、市場が拡大する中で、信頼性が高く、適切なコストで提供できるシステムを開発し、規制基準に準拠することが課題となっています。全体として、ドライブ・バイ・ワイヤは車両工学のダイナミクスを変革し、自動車業界の変革において不可避な要素となるでしょう。

ドライブ・バイ・ワイヤ市場セグメンテーション

車両タイプ別(2021-2033)

- 乗用車

- 商用車

システムタイプ別(2021-2033)

- スロットル・バイ・ワイヤ

- ブレーキ・バイ・ワイヤ

- ステア・バイ・ワイヤ

- シフト・バイ・ワイヤ

推進システム別(2021-2033)

- 内燃機関(ICE)車両

- 電気自動車(EV)

- ハイブリッド車両

販売チャネル別(2021-2033)

- OEM(オリジナル機器メーカー)

- アフターマーケット

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル・ドライブ・バイ・ワイヤ市場規模分析

- グローバル・ドライブ・バイ・ワイヤ市場概要

- 車両タイプ別

- 概要

- 車両タイプ別(金額ベース)

- 乗用車

- 金額ベース

- 商用車

- 金額ベース

- 概要

- システムタイプ別

- 概要

- システムタイプ別(金額ベース)

- スロットル・バイ・ワイヤ

- 金額ベース

- ブレーキ・バイ・ワイヤ

- 価値別

- ステアリング・バイ・ワイヤ

- 価値別

- シフト・バイ・ワイヤ

- 価値別

- 概要

- 推進方式別

- 概要

- 推進方式別価値

- 内燃機関(ICE)車両

- 価値

- 電気自動車(EV)

- 価値

- ハイブリッド車両

- 価値

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別価値

- OEM(オリジナル・エクイップメント・メーカー)

- 価値

- アフターマーケット

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界のドライブ・バイ・ワイヤ市場規模・シェア・動向分析レポート(2025-2033):乗用車、商用車

• レポートコード:SRAT56894DR ▷ お問い合わせ(見積依頼・ご注文・質問)