| • レポートコード:SRFB55162DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:食品 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

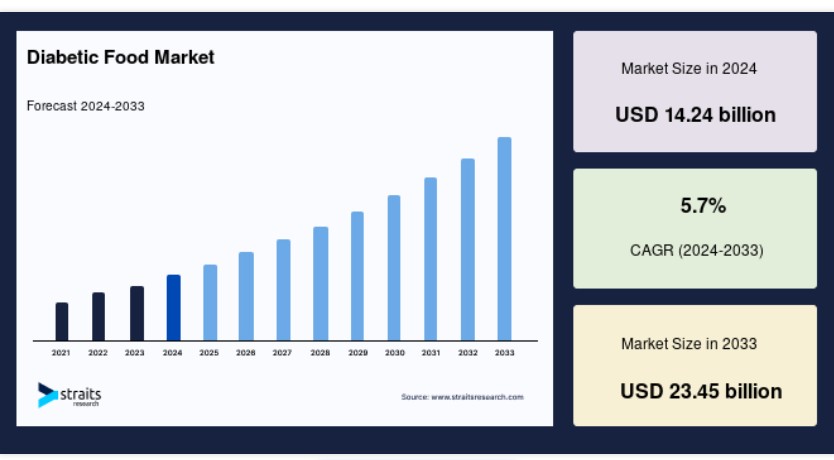

世界の糖尿病用食品市場規模は、2024年に142億4,000万米ドルと評価されました。2025年には150億5,000万米ドル、2033年には234億5,000万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)5.7%で成長すると見込まれています。糖尿病の流行は世界的に増加傾向にあり、これは主に不健康な生活習慣や食生活の変化が原因とされています。これにより、糖尿病食品市場の成長が促進されると予想されています。主要な業界プレイヤーは、糖尿病患者向けの多様な食品やダイエット製品を市場に投入し、消費者が容易にアクセスできるようにすることで、今後のグローバル市場拡大の機会を創出しています。

糖尿病食品は、糖尿病患者が血糖値を管理しながら栄養価の高い食事を摂取できるように設計された製品です。これらの食品は、炭水化物、糖分、不健康な脂肪を控え、食物繊維、タンパク質、健康的な脂肪を豊富に含んでいます。主な目的は、糖尿病患者の血糖値を調節し、全体的な健康と福祉をサポートすることです。

糖尿病食品には、低炭水化物や糖分不使用のオプション、高食物繊維や高タンパク質の食品、健康的な脂肪や油を含む製品が頻繁にみられます。一部の糖尿病食品には、血糖値管理に役立つ食物繊維豊富なサイリウムやタンパク質豊富なホエイタンパク質などの特殊な成分が含まれています。これらの製品は、栄養価が高くかつ美味しいように設計されており、糖尿病患者が健康的な食生活を維持しながら、病状を管理しやすくする目的で開発されています。

糖尿病食品市場の成長要因

糖尿病の有病率の増加と健康意識の高まり

世界の糖尿病食品市場は、主に世界的な糖尿病の有病率の増加に牽引されています。国際糖尿病連合(IDF)によると、2021年には20~79歳の成人で約5億3,700万人が糖尿病を患っており、この数は2030年に6億4,300万人、2045年には7億8,300万人に増加すると予測されています。この深刻な糖尿病患者の増加は、血糖値を管理するための専門的な食事製品の採用を必要とし、糖尿病食品の需要を促進しています。

さらに、健康意識の高まりと予防医療への注目が増加していることも市場成長に寄与しています。消費者は食品の栄養成分にますます意識を向けており、糖尿病の管理や予防に役立つ製品を選択する傾向が強まっています。スーパーマーケットやオンラインプラットフォームでの糖尿病患者向け食品(低カロリー甘味料、全粒穀物、砂糖不使用飲料など)の入手しやすさが向上していることで、消費者が健康的な選択を容易に行えるようになっています。この傾向は、健康的な食習慣を促進する政府の取り組みや、砂糖税の導入により砂糖含有食品・飲料の消費を抑制する措置が複数の国で実施されていることも後押ししています。

市場制約要因

糖尿病食品の高コスト

グローバルな糖尿病食品市場における主要な制約要因は、専門的な糖尿病製品の高コストです。アメリカ糖尿病協会(ADA)の2023年調査によると、糖尿病患者の63%がコストをこれらの食品へのアクセスにおける主要な障壁として挙げ、2022年の57%から増加しました。高コストは、専門的な原材料や加工方法の必要性により生産コストが上昇するためです。

例えば、国際糖尿病連合(IDF)の調査では、2023年に糖尿病患者向けスナックは通常の スナックよりも28%高価であり、2022年の22%から増加しました。さらに、CDCの報告によると、糖尿病患者がいる世帯は2023年に年間食費と医療費で追加でUSD 1,921を負担し、前年比7%の増加を記録しました。この経済的負担は、特に低所得者やその家族が、バランスの取れた食事を通じて糖尿病を効果的に管理するための必要不可欠な食品へのアクセスを制限しています。

市場機会

技術革新と製品イノベーション

技術革新と継続的な製品イノベーションは、グローバルな糖尿病食品市場の成長における重要な機会です。食品メーカーは、糖尿病患者の特定の栄養ニーズに対応した革新的な製品を開発するため、研究開発への投資を拡大しています。例えば、血糖値管理に役立つ食物繊維、タンパク質、必須栄養素を豊富に含んだ機能性食品や飲料の開発が注目されています。

砂糖の甘味を提供しながらカロリーを含まないステビアやモンクフルーツなどの新しい甘味料の登場も、市場成長を後押ししています。企業はまた、糖尿病患者向けの食品の味や食感向上に先進的な食品加工技術を活用し、消費者の魅力を高めています。例えば、ネスレは自社ブランド「ネスレ・ヘルスサイエンス」の下で、血糖値管理を支援する食事代替品やスナックを含む糖尿病患者向け製品シリーズを開発しています。さらに、糖尿病食品のマーケティングと流通にECプラットフォームを活用することで、これらの製品のアクセス範囲が拡大し、より多くの消費者層に届けることが可能になっています。

地域別分析

北米がグローバル市場を支配しています

北米は世界最大の市場シェアを占めており、予測期間中に大幅な拡大が見込まれています。これは、糖尿病の有病率の高さと先進的な医療インフラが主な要因です。米国疾病管理予防センター(CDC)によると、米国では約3,420万人が糖尿病を患っており、これは米国人口の約10.5%に相当します。この大規模な糖尿病患者人口が、血糖値を効果的に管理するための専門的な食事製品の需要を後押ししています。糖尿病管理に関する消費者の意識は北米で特に高く、市場の成長に寄与しています。同地域の人々は、糖尿病に配慮した食品の健康上の利点についてよく理解しており、低カロリー甘味料、全粒穀物、砂糖不使用飲料などの製品の消費が増加しています。

さらに、糖分摂取の削減と健康的な食習慣の促進を目的とした政府の取り組みや公衆衛生キャンペーンもこの傾向を後押ししています。例えば、米国食品医薬品局(FDA)は、食品に添加された糖分の表示を明確にする規制を導入し、消費者がより健康的な選択ができるよう支援しています。また、ネスレ・ヘルスサイエンス、ユニリーバ、アボット・ラボラトリーズなどの主要な市場プレイヤーの存在も、北米の糖尿病食品市場を強化しています。これらの企業は、糖尿病患者の特定のニーズに対応するため、製品ラインの継続的な革新と拡大を進めています。例えば、アボットの「グルセナ」製品は、糖尿病患者向けに設計された食事やスナックの代替品を提供し、血糖値の管理を支援しています。

さらに、地域には確立された小売・流通ネットワークが整備されており、糖尿病食品が消費者にとって容易に入手可能です。スーパーマーケット、専門店、オンラインプラットフォームは、多様な糖尿病対応製品を提供し、利便性と供給の安定性を確保しています。ECの強い存在感も重要な役割を果たしており、アマゾンやウォルマートなどのプラットフォームでは、糖尿病患者向け食品の豊富な品揃えを競争力のある価格で提供しています。このように、北米は糖尿病患者人口の多さ、消費者の意識の高さ、政府の強力な支援策、主要な市場プレイヤーの存在を組み合わせた特徴から、グローバルな糖尿病患者向け食品市場における主要地域として位置付けられています。同地域の高度な医療インフラと整備された小売ネットワークは、市場成長とアクセス性をさらに向上させています。

ヨーロッパは、糖尿病の有病率の高さと消費者の健康意識の高さが相まって、糖尿病食品の重要な市場となっています。国際糖尿病連合(IDF)によると、2021年時点でヨーロッパには約6,100万人の成人が糖尿病を患っており、この数は増加傾向にあります。ドイツ、イギリス、フランスなどの国々は、先進的な医療インフラと高い消費者意識を背景に市場をリードしています。欧州連合(EU)の食品表示と健康表示に関する厳格な規制は、製品透明性と消費者信頼を確保することで市場を支援しています。

さらに、地域市場は、糖分摂取量の削減と健康的な生活スタイルの促進を目的とした政府の取り組みにより強化されています。例えば、イギリスで2018年に導入された糖分税は、清涼飲料の糖分含有量を大幅に削減し、糖分不使用や低カロリー代替品の需要増加につながっています。さらに、有機・自然派製品のトレンド拡大も糖尿病食品市場に影響を与えており、消費者は人工添加物や保存料不含の製品を求めています。また、欧州の小売チェーンやECプラットフォームは製品のアクセス性を高めており、テスコやカルフールなどの主要企業が糖尿病患者向け食品の幅広い品揃えを提供しています。これにより、オンラインショッピングの普及がこれらの製品の入手性をさらに向上させ、消費者が糖尿病患者向けオプションを食事に取り入れやすくなっています。

セグメント分析

製品別

乳製品セグメントはグローバル市場を支配しており、予測期間中に大幅な成長が見込まれています。ヨーグルトなどの発酵乳製品は、プロバイオティクスの天然源として知られ、腸内健康にポジティブな効果をもたらし、体内の血糖値とインスリンレベルの改善と関連しています。多くの乳製品は低グリセミック指数(GI)を有しており、低GI食品は消化・吸収が緩やかで、血糖値を徐々に上昇させます。この緩やかな血糖値の上昇は、糖尿病患者が血糖値の急上昇や急降下を防ぐ上で有利です。ギリシャヨーグルト、ストリングチーズ、無脂肪乳、草飼乳製品などは、糖尿病患者が摂取する製品として一般的であり、糖尿病食品市場における乳製品セグメントの成長見込みを定義しています。

流通チャネル別

スーパーマーケットとハイパーマーケットのセグメントが最大の市場シェアを占めており、予測期間中に大幅に拡大すると予想されています。世界的なスーパーマーケットとハイパーマーケットの急激な拡大が、その大きな経済的成果の主な要因となっています。消費者が近隣のスーパーマーケットやハイパーマーケットを訪れる主な動機は、糖尿病患者に適した食品を含む多様な食品が購入できる利便性です。

同様に、スーパーマーケット内でのベーカリー、乳製品、菓子類などの分野における新製品の導入は、これらのセグメントの将来的な成長にポジティブな影響を与えると予想されます。例えば、2021年7月、Fitbakesは砂糖不使用のキャラメルケーキを市場に投入し、イギリス全土の約1,000店舗のTescoで発売しました。このような要因が、セグメントの成長を加速させるものと推定されます。

糖尿病食品市場における主要企業一覧

- Nestle

- Danone

- Cargill

- Unilever

- PepsiCo

- Kraft Heinz Compan

- Coca-Cola

- Mars

- Cadbury

- Kellogg’s

- Gourmia

- Fifty 50 Foods

- Archer Daniels Midland Company (ADM)

- Newtrition Plus

- Dharma Food International

糖尿病食品市場のセグメンテーション

製品タイプ別(2021-2033)

- 菓子

- ダイエット

- 飲料

- スナック

- 乳製品

- ベーカリー

- その他

流通チャネル別(2021-2033)

- 専門店

- オンライン販売チャネル

- スーパーマーケットおよびハイパーマーケット

- その他

目次

- ESG の動向

- 免責

概要

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の糖尿病用食品市場規模分析

- 世界の糖尿病用食品市場の概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 菓子

- 金額ベース

- ダイエット

- 金額ベース

- 飲料

- 金額ベース

- スナック

- 金額ベース

- 乳製品

- 金額ベース

- ベーカリー

- 価値別

- その他

- 価値別

- 概要

- 流通チャネル別

- 概要

- 流通チャネル価値別

- 専門店

- 価値別

- オンライン販売チャネル

- 価値別

- スーパーマーケットとハイパーマーケット

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の糖尿病食品市場規模・シェア・動向分析レポート(2025-2033):菓子、ダイエット食品、飲料、スナック、乳製品、ベーカリー、その他

• レポートコード:SRFB55162DR ▷ お問い合わせ(見積依頼・ご注文・質問)