| • レポートコード:SRTE2162DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

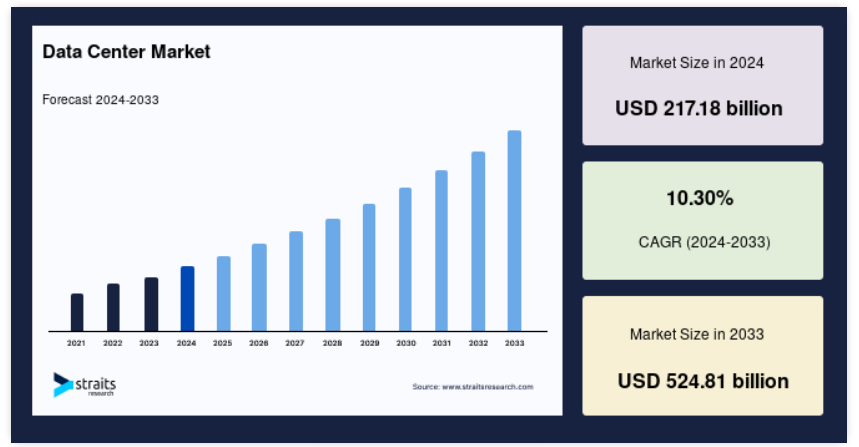

世界のデータセンター市場規模は、2024年には2,171億8,000万米ドルでしたが、2025年には2,395億5,000万米ドル、2033年には5,248億1,000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は10.3%です。

同市場は、さまざまな産業におけるデジタルサービス、クラウドコンピューティング、データストレージソリューションに対する需要の高まりにより、大幅な成長を続けている重要な分野です。近年、IoTデバイス、オンラインサービス、デジタルトランスフォーメーション・イニシアチブの世界的な普及に後押しされたデータ生成の急増により、市場は一貫した拡大を見せています。このようなデータ生成の急増は、安全で効率的かつ拡張性の高いデータストレージ設備の必要性に拍車をかけ、市場の成長に拍車をかけています。より発生源に近いところでデータを処理し、待ち時間を最小限に抑えてリアルタイム・アプリケーションを改善するエッジ・コンピューティングの登場は、この分野に影響を与える主要なトレンドの1つです。

レポート目次

さらに、データセンター運営におけるエネルギー使用の最適化とカーボンフットプリントの削減を目指す動きが活発化する中、持続可能性が主要な優先事項として浮上しています。競争環境は依然として激しく、複数の主要プレーヤーと、多様な市場セグメントに対応する多数の小規模プロバイダーが存在するのが特徴です。サービス内容も、コロケーションサービスからマネージドホスティング、クラウドサービス、ハイパースケールデータセンターまでさまざまで、顧客のさまざまな要件に対応しています。さらに、デジタル・トランスフォーメーションの進展、5G技術の登場、クラウドベースのサービスの進化に後押しされ、市場は長期的な拡大が見込まれています。しかし、この成長軌道を継続するには、セキュリティ、運用効率、環境への影響の問題を解決することが重要です。

地理的には、アジアとヨーロッパがデータセンター分野で有望な地域として浮上しています。シンガポール、マレーシア、インドネシアなどを含む東南アジアでは、急速なデジタル化とインフラ整備が進んでいます。インターネット普及率の上昇、デジタル経済の拡大、接続性とイノベーションを強化する政府の取り組みが、この地域のデータセンター投資の魅力につながっています。同様に、ヨーロッパではデータセンター運営における持続可能性と効率性が重視されており、EU諸国ではエコフレンドリーな慣行に関する厳しい規制や基準が導入されています。GDPRのようなデータ保護規制を遵守するため、地域に根ざしたデータセンターへの需要が高まっており、この地域の市場環境が形成されています。

米国のデータセンター数は、2023年には約5530になると推定されています。この数にはコロケーション施設と専用データセンターが混在しており、主要な集積地はバージニア北部、ダラス、シリコンバレー、シカゴ、ニューヨークなどの主要都市にあります。この産業は、クラウドコンピューティング、電子商取引、人工知能などの分野から多大な貢献を受けており、米国経済の重要な部分を占めています。アメリカ市場は、クラウドサービス、人工知能、モノのインターネット(IoT)、エッジコンピューティングに対する需要の増加を背景に、今後も成長が見込まれています。

データセンター市場の成長要因

生粋のデジタルアーカイブとデジタル化アーカイブのストレージ需要の増加

生まれながらのデジタルアーカイブやデジタル化されたアーカイブのストレージに対する需要の急増が、市場の状況を大きく変えています。デジタルコンテンツ、生粋のデジタル資料、デジタル化されたアーカイブの膨大な増加により、安全で拡張性が高く、簡単にアクセスできるストレージソリューションに対する重要なニーズが高まっています。データセンターのニーズは、リモートワークの採用やデジタル業務への移行を進める産業によってさらに高まっています。クラウドベースのソリューションは、大量のデジタルコンテンツを管理する上で、コスト効率と柔軟性の両方を提供します。

- 例えば、英国の公共部門では、過去10年間でクラウドの導入が著しく急増しています。クラウド産業フォーラムによると、クラウドサービスを採用する組織の数は、2010年の38%から2023年には78%にまで急増しています。この採用率の急上昇は、全体の84%に相当し、かなりの部分が複数のクラウドサービスを利用していることを示しています。この変化は、公共部門やさまざまな民間産業で見られる、クラウドベースのソリューションへの大きなシフトを意味します。これは、生まれたてのデジタルアーカイブやデジタル化されたアーカイブを管理するためのクラウドストレージへの依存が世界的に高まっていることを反映しています。

次世代データセンターのためのマルチクラウドとハイブリッドソリューションの台頭

マルチクラウドやハイブリッドクラウドソリューションの採用が増加し、クラウド・ストレージの状況が進化していることは、世界市場を形成する広範な傾向を反映しています。マルチクラウドの採用増加は、データストレージのニーズに対して複数のクラウドサービスプロバイダーを利用したいという企業の嗜好の高まりを意味します。このアプローチにより、企業はクラウドインフラを多様化し、単一のプロバイダーへの依存に伴うリスクを軽減し、異なるクラウドプラットフォームの長所を活用することでパフォーマンスを最適化することができます。

さらに、マルチクラウドの採用が急増しているのは、データ管理における柔軟性、拡張性、回復力を強化するための戦略的対応を反映しており、最終的には企業の全体的な業務効率の向上に寄与しています。例えば、AWS、Azure、Google Cloud、IBM Cloudといった複数のパブリッククラウドプロバイダーは、ベンダーロックインに伴うリスクを最小限に抑えながら、各プロバイダーの強みを最大限に引き出すことを目指しています。

同時に、ハイブリッド・クラウドの採用が顕著に急増しており、柔軟性、拡張性、データ管理を確保するために、オンプレミスのインフラとクラウド・サービスの融合を重視しています。例えば、米国国防総省(DoD)は、ITインフラを近代化し、ミッション能力を強化するためにハイブリッド・クラウド戦略を採用しています。国防総省は、機密情報の保存と処理をデータセンターに依存する一方で、人工知能、機械学習、分析などの高度な技術にアクセスするためにMicrosoft AzureやAWSなどの商用クラウドプロバイダーを活用しています。したがって、マルチクラウドやハイブリッドクラウドソリューションの採用は、グローバルなデータセンター戦略の大きな転換を意味し、進化するクラウドストレージ環境の中で、柔軟性、最適化、リスク軽減を重視しています。

*全レポートでは、各セグメントと地域ごとに独自の推進要因が記載されています。

市場機会

小売・電子商取引

小売・電子商取引分野は、データセンター市場において最も急成長している分野の1つです。この産業は、コロケーション、クラウドインフラ、データ保護、プロフェッショナルサービスなど、さまざまなデータセンターサービスに大きく依存しています。これらのサービスは、オンラインショッピングプラットフォーム、決済システム、在庫管理、顧客サービス、データ分析などの重要な機能を実現します。小売・電子商取引業界では、顧客体験の向上、業務効率の改善、競争力の強化のために、デジタル・トランスフォーメーションやクラウドへの移行が進んでいます。さらに、COVID-19の大流行は、すでに急成長していたオンライン・ショッピングと電子商取引の成長を加速させ、データセンター・サービスへの需要の急増を促しました。この分野での人工知能、機械学習、ブロックチェーンなどの先進技術の採用は、イノベーションの最前線に立ち続けるという産業のコミットメントの証です。

さらに、ケイラ・マシューズが強調したように、電子商取引におけるデータセンターの役割は極めて重要です。ウォルマートが2021会計年度第1四半期に電子商取引の受注を74%増と大幅に伸ばしたことは、オンライン小売のエスカレートする需要に対応するデータセンターの重要性を強調しています。成功している小売企業は、卓越した顧客サービスを提供することの価値を理解しており、データセンターはこの目的を達成し、顧客を満足させる斬新なアプローチを模索する上で不可欠です。

技術分野の中心的存在であるビッグデータ分析もまた、現代企業、特にEコマースの成長において重要な役割を果たしています。ビッグデータ分析によって収集・分析された詳細な情報は、Eコマース産業における無数の問題を解決する基盤を形成します。詳細なデータは長期的な成長に不可欠なものとなりつつあり、アマゾンのような産業リーダーが新たなベンチマークを確立し続けているように、新たなサービスや商品の創造と導入の主なインスピレーションとなっています。

データセンターの新興地域と国

アジア太平洋地域 新興地域

アジア太平洋地域は、この産業における重要なプレーヤーとして台頭しているさまざまな要因に後押しされ、世界市場において急成長を遂げています。この分析では、中国とインドのダイナミックな動向に特に焦点を当てながら、アジア太平洋地域のデータセンターの状況を形成している包括的なトレンドを探ります。

電子商取引、ゲーミング、ストリーミング、クラウドコンピューティング、人工知能、5Gなど、さまざまな分野でデータセンターサービスへの需要が高まっていることが、アジア太平洋地域のデータセンター市場の成長の中心的な原動力となっています。この需要は、デジタルトランスフォーメーションとクラウド移行を進める企業や政府から発せられ、オンラインサービスと運用を維持するためにデータセンターの容量と接続性を高める必要があります。

さらに、アジア太平洋市場は、都市化、デジタル化、電子商取引、ゲーミング、クラウドサービスの需要増加により、特に中国、インド、東南アジアで急速に成長しています。エッジとクラウドの接続をサポートするティア3施設が大半を占め、ティア4センターはより高い冗長性を求めて拡大しています。中国は強力な5Gネットワークでリードし、オーストラリアは分散型データ処理に注力しています。主な動きとしては、インドにおけるAdaniConneXの2億1,300万ドルの投資、エクイニクスの新しい東京データセンター、シンガポールのHGC-Digital Realtyのような共同事業などがあり、この地域のダイナミックなインフラ拡張を浮き彫りにしています。

需要の急増に伴い、データセンター技術やソリューションの急速な発展と革新が状況を形成しています。モジュール型、エッジ型、グリーン型のデータセンターが普及し、導入と運用の効率性、柔軟性、持続可能性が向上しています。中国、インド、シンガポール、オーストラリアなどの国々では、好意的な政策やインセンティブがデータセンター市場をさらに後押ししています。これらのイニシアティブは、再生可能エネルギー源やエネルギー効率対策への投資、開発、統合を奨励・支援しています。

中国 最速の新興国

中国は、戦略的な政策イニシアチブを原動力に、アジア太平洋市場で最も急速に台頭している国として際立っています。2020年に導入された中国の「東方データ、西方コンピューティング」計画は、全国的な統合データセンターシステムの基礎を打ち立てました。実施計画や3カ年行動計画を含むその後の政策文書は、京津冀、YRD、GBA、成都重慶などの主要クラスターにおけるデータセンター開発の具体的な目標を示しています。NDRCは最近、最初の4つの地域ハブの建設を承認しました。

インド アジア太平洋で2番目に有望なデータセンター

注目すべき政府の取り組みにより、インドはアジア太平洋市場で2番目に有望な国として浮上しています。データセンター政策2020(Draft of Data Centre Policy 2020)」は、一貫性のある安価でクリーンな電力などの優先事項を概説しています。MeitYとDoTの協力体制は、信頼性が高く安価な接続性の確保を目指しています。その他の取り組みとしては、データセンターを必要不可欠なサービスとしてリストアップすること、国家建築基準法の下で承認すること、データセンターのための経済ゾーンを設立することなどがあります。

MSDEとNSDCは、DESHの下で訓練と教育のためのデジタルインフラを構築しています。VPMDP、Arogya seva、mSevanam、Jagruti、Ente配給カードなどのイニシアチブは、デジタルサービス、医療、行政の効率化に対する多面的なアプローチを示しており、データセンター市場におけるインドの新たな役割に貢献しています。

アジア太平洋地域は、中国とインドに牽引され、世界のデータセンター産業において重要な位置を占めつつあります。技術的進歩、有利な規制、消費者需要によって推進されているこれらの発展途上国は、変化するデータセンターシーンで戦略的提携や投資を検討している産業参加者に大きな展望を提供しています。

国別の投資動向

市場は地理的に北米、ヨーロッパ、アジア太平洋、その他の地域に区分されます。同市場への投資が活発な国・地域は次のとおりです:

- 中国: 中国は、クラウドコンピューティング、eコマース、ゲーミング、人工知能産業の急成長と、デジタル変革やグリーン開発を推進する政府のイニシアチブによって、アジア太平洋地域で最大かつ最もダイナミックな市場となっています。

- アメリカ:エクイニクス、デジタルリアルティ、アマゾンウェブサービス、グーグルクラウドなどの大手コロケーション・クラウドサービスプロバイダーの存在と、エッジコンピューティング、5G、モノのインターネットアプリケーションの需要の高まりにより、アメリカは北米最大かつ最も成熟した市場となっています。

- ドイツ ドイツはヨーロッパで最大かつ最も先進的な市場であり、特に中小企業におけるクラウドサービスの高い導入率と、再生可能エネルギー源とエネルギー効率を支援する政府の政策がその原動力となっています。

北米: 主要地域

北米は、クラウドコンピューティング、ストリーミングサービス、デジタル化のさまざまな分野への広範な導入により、市場を支配しています。この地域には、エクイニクス、デジタルリアルティ、IBM、マイクロソフトなどの大手データセンター事業者があります。エッジデータセンターとハイパースケールデータセンターの需要が高まっており、パフォーマンスと持続可能性を向上させるグリーンデータセンターに注目が集まっています。

例えば

- エクイニクスは2023年6月、カナダのデータセンター拠点拡大に19億米ドルを投資すると発表しました。

- 2023年10月には、QTS Data Centersがオハイオ州ニューオールバニーの4つの施設に約15億米ドルを投資する計画を発表しました。

ティア3データセンターは北米データセンター市場で最大の種類であり、同地域のインフラ状況における優位性を示しています。ティア1とティア2の施設は、需要が徐々に減少する可能性がありますが、長期停電は依然として拡大の大きな要因となっています。ハイパースケールクラウドの要件に対応する大規模プロジェクトは、待ち時間の短縮と効率向上の必要性に後押しされ、市場全体の成長にさらに貢献しています。

さらに、データ処理、ストレージ、分析に対する需要の高まりから、ほとんどの顧客はティア3およびティア4施設にシフトすると予想されます。高い冗長性と約99.982%のアップタイムを提供するティア3センターは、その強力な機能とインフラにより北米で普及しています。クラウドやエッジ接続のユーティリティが高まる中、ティア3データセンターの拡大は今後も続くと予想されます。

対照的に、完全な耐障害性とコンポーネントの冗長性を目指すティア4施設は、先進国全体で導入が増加しています。特に北米では、2022年に81カ所のティア4データセンターが設置され、今後数年間で大幅な伸びが予測されています。この急増は、クラウドベースのサービス提供の増加により、最先端技術を統合したコロケーションスペースの設立が促されていることに起因しています。

北米市場を牽引する最大の国は米国です。同国では、クラウド技術、IoT、5Gネットワークの導入が進み、高速オンラインコンテンツストリーミングの需要が急増しています。同地域のハイパースケール・コロケーション・データセンターは大幅な成長が見込まれており、開発中の容量拡大により、2029年までにIT負荷容量の合計は12047.5MWに達すると予測されています。米国では、数々の税制優遇措置や金融優遇措置により、ハイパースケールデータセンターの開発が加速しています。

さらに、カナダの産業は、良好な規制環境と操業に適した気候に支えられ、着実に成長しています。IoT、クラウドコンピューティング、ビッグデータに牽引され、データストレージや処理能力に対する需要が高まっていることから、新規施設の建設や既存施設の拡張が進んでいます。

データセンター市場の投資動向

世界のデータセンター市場は、クラウドサービス、デジタルトランスフォーメーション、IoTやAIなどの技術の台頭による需要の増加により、急速な成長を遂げています。この分野への投資は、拡大するデータニーズに対応するためのインフラ拡張を目指す大手企業が主導し、大規模なものとなっています。

以下は、この市場への投資の概要を示すモデルです:

- 成長を牽引する要因 インターネット普及率の上昇、データトラフィックの急増、リモートワークのトレンド、クラウドベースのサービスの拡大が市場成長を促進する主な要因です。

- 地域拡大 : アジア太平洋地域、北米、ヨーロッパが主な投資対象地域です。

主要企業の投資

- アマゾン・ウェブ・サービス(AWS) AWSは近年、データセンター・インフラの拡張に多額の投資を行っています。AWSは、スペイン、インドネシア、日本などの地域におけるクラウドサービスの需要増に対応するため、新たなデータセンターの立ち上げを発表しました。さらに、AWSは持続可能な目標達成を目指し、データセンターの電力供給源として再生可能エネルギー・プロジェクトに継続的に投資しています。

- Microsoft Azure : マイクロソフトは、データセンターの拡張に多額の投資を行っています。マイクロソフトは、デンマークに新しいデータセンター地域を建設する計画を発表しました。この計画では、ハイパースケールデータセンターの建設に多額の投資を行い、風力発電のような持続可能なエネルギー源を活用してこれらの施設を稼働させます。この投資は、2030年までにカーボン・マイナス・ステータスを達成するというマイクロソフトのコミットメントに沿ったものです。

- エクイニクス エクイニクスは戦略的買収とグローバルプラットフォームの拡大に注力しています。ベアメタルクラウドプロバイダーのPacketを買収するなど、エクイニクスはさまざまなデータセンター事業を買収し、エッジコンピューティング機能を強化しています。エクイニクスは、相互接続サービスを強化するため、主要都市圏でのデータセンター新設に継続的に投資しています。これらの例は、データセンター市場の主要企業が、インフラの拡張、持続可能性の採用、世界各地域で高まるクラウドサービスの需要への対応にどのように投資しているかを浮き彫りにしています。

データセンター建設の動向

データセンターの建設は、スペース、電力、冷却などの物理的インフラを構築し、特殊な施設内で重要な技術をサポートする、複雑でコストのかかるプロセスです。データセンターは、特にクラウド・コンピューティング、人工知能、モノのインターネットなど、大量のデータを保存・処理するために不可欠です。

- 米国は、2023年9月現在、2,308のプロジェクトが完了し、1,287のプロジェクトが進行中で、1,024のプロジェクトが計画されており、データセンター建設における最大かつ最も成熟した市場です。

- 中国は、2023年9月時点で完成済みプロジェクト541件、進行中プロジェクト648件、計画中プロジェクト224件と、引き続きデータセンター建設で最も急成長している市場です。

- データセンター建設の上位5社は、AECOM、DPR Construction、Fluor Corporation、Jacobs Engineering Group、Turner Constructionで、2023年の世界市場シェアの37.2%以上を占めています。

- データセンター建設プロジェクトで最も一般的な種類は、ゼロから新しいデータセンターを建設するグリーンフィールド、続いて既存のデータセンターを改修または拡張するブラウンフィールドです。

データセンター建設の平均コストは地域によって異なり、北米が最も高く(ワット当たり9.6ドル)、次いでヨーロッパ(ワット当たり8.8ドル)、アジア太平洋(ワット当たり8.0ドル)、中南米(ワット当たり7.1ドル)、中東・アフリカ(ワット当たり6.6ドル)の順となっています。

データセンター建設の主要企業

- AECOMは、データセンターの設計、構築、運用サービス、コンサルティング、プロジェクト管理、サステナビリティ・ソリューションを提供する世界的なエンジニアリング・建設会社です。

- DPRコンストラクションはアメリカに本社を置くゼネコンで、データセンターのほか、医療、バイオ医薬品、教育など、複雑で技術的な施設の建設を専門としています。

- 米国を拠点とするエンジニアリング・建設会社で、データセンターをはじめ、産業やインフラプロジェクトの設計、エンジニアリング、調達、建設、保守サービスを提供しています。

- ジェイコブス・エンジニアリング・グループ(Jacobs Engineering Group):データセンターの設計、エンジニアリング、建設、運用サービス、コンサルティング、プロジェクト管理、デジタルソリューションを提供するアメリカのエンジニアリング・建設会社。

- ターナー・コンストラクションはアメリカに本社を置くゼネコンで、データセンターのほか、オフィス、ホテル、スタジアムなどの商業施設や施設も建設しています。

セグメント別分析

コンポーネント別

コンポーネント別では、ハードウェア、ソフトウェア、サービスに区分されます。2023年には、データセンターのハードウェア市場が1,054億ドルの市場規模でリードし、ソフトウェア市場は予測期間中にCAGR 10.8%で成長すると予測されています。ハードウェアは、データセンター内の物理的なインフラストラクチャを構成し、サーバー、ストレージデバイス、ネットワーク機器、その他の有形資産を含みます。ハードウェア分野の成長を牽引するのは、高性能コンピューティング、ストレージソリューション、ネットワーク機器に対する需要の高まりです。

データセンターのソフトウェアには、オペレーティングシステム、管理ツール、仮想化ソフトウェア、データ処理、管理、セキュリティを促進するアプリケーションが含まれます。リソースのユーティリティを最適化し、運用効率を高めるSoftware-Definedインフラストラクチャや自動化ツールの台頭が主な促進要因です。

種類別

種類別では、エッジ、コロケーション、エンタープライズ、ハイパースケール、HPCに区分。2023年には、ハイパースケール市場が692億ドルの市場規模でリードし、予測期間中のCAGRは7.2%で成長する見込み。エッジデータセンターは、データ処理とストレージの分散化に重点を置き、インフラをエンドユーザーやデータソースの近くに配置します。IoTデバイス、ストリーミングサービス、エッジ分析などのリアルタイムアプリケーションの待ち時間を短縮します。このようなセンターは多くの場合、分散型または遠隔地で運用され、即時のデータ処理に依存する新興技術をサポートします。コロケーションセンターは、複数のテナントがインフラや施設を共有できる施設です。コロケーションセンターは、共有リソース、セキュリティ、接続性を活用しながら、企業がサーバーやIT機器を収容するためのコスト効率の高いソリューションを提供します。

エンタープライズ・データセンターは、企業が社内のITインフラを管理し、事業運営をサポートするために所有・運営する社内施設です。データとアプリケーションを専用に管理し、セキュリティと特定の組織要件へのコンプライアンスを確保します。ハイパースケールデータセンターは、クラウドサービスやグローバルインターネットプラットフォームの大規模化に対応するために設計された広大な施設です。大容量のデータを処理し、クラウドベースのアプリケーションやサービスのスケーラビリティ・ニーズをサポートする、広範なコンピューティング機能とストレージ機能を備えています。

エンドユーザー別

産業別では、金融、エネルギー、通信、医療、小売・電子商取引、エンターテインメント、その他に区分されます。2023年の市場規模は金融セグメントが116億ドルで首位に立ち、予測期間中の年平均成長率は11.1%で最も高くなると予測されています。金融・金融サービス・保険(BFSI)部門は、データセンターの要件としてセキュリティ、コンプライアンス、高可用性を重視しています。同部門では、機密性の高い金融データの保護、高頻度トランザクションのサポート、法規制コンプライアンスの徹底のため、堅牢なインフラが求められます。

エネルギー企業は、グリッド管理、エネルギー取引、資源最適化などの複雑な業務を効率的に管理するためにデータセンターを活用しています。データセンターは、エネルギー効率を改善し、再生可能エネルギー源のイノベーションを推進するための分析をサポートします。小売業と電子商取引は、オンライン取引、在庫管理、顧客関係管理、パーソナライズされたマーケティングの管理にデータセンターを活用しています。これらのデータセンターは、大量のリアルタイムトランザクションをサポートし、シームレスなオンラインショッピング体験を保証します。

電力容量別

電力容量別に見ると、市場は100MW以下、100~800MW、800MW以上に区分されます。2023年の市場規模は100-800MWセグメントが804億米ドルでリードし、予測期間中の年平均成長率は10.7%と最も高い見込みです。

100MW以下セグメントは、小規模データセンターや計算ニーズが限定的な施設にサービスを提供するのが一般的です。100MW未満のデータセンターは、小規模な企業や、比較的低い電力容量を必要とする企業向けアプリに適しています。中規模データセンターは、中規模から大規模のコンピューティングとストレージを必要とする、より広範なビジネスや企業に対応します。これらのデータセンターは大規模なワークロードを処理しますが、ハイパースケールレベルではありません。800メガワット以上のデータセンターは、大規模な電力容量で運用され、大規模なクラウドサービスプロバイダー、ハイテク大手、大規模な計算需要を持つ企業のニーズに対応しています。これらの施設はワークロードを処理し、グローバルなデータストレージを管理し、広範なクラウドサービスのインフラを提供します。

設計別

設計によって、市場は従来型、モジュール型、コンテナ型データセンターに区分されます。2023年の市場規模は従来型データセンターが1,583億ドルでトップ、予測期間中の年平均成長率はモジュール型が11.4%で最も高い見込み。

従来型データセンターは、専用のサーバー、ネットワーク、ストレージ機器スペースを備えた固定設計のレイアウトに従っています。カスタムメイドのインフラと固定構成が多く、迅速な拡張性に対応する柔軟性に欠けます。モジュラー型データセンターは、プレハブ式のモジュールや容器を利用し、迅速な展開と拡張が可能です。設計に柔軟性があるため、需要の変化に応じた迅速な拡張や縮小が可能です。モジュール式のアプローチは、展開時間を短縮し、スペースの効率的な利用を可能にします。

容器型データセンターは、輸送用コンテナのような構造を活用してIT機器を収容します。コンテナ型データセンターは、多様な環境において機動性と展開のしやすさを提供し、一時的な設置や遠隔地での設置に適しています。この設計により、俊敏性が促進され、コンピューティング・インフラの迅速な展開が容易になります。

階層別

ティア別に見ると、市場はティア1、ティア2、ティア3、ティア4に区分されます。2023年の市場規模はTier 3が1,270億ドルでトップ、予測期間中の年平均成長率は10.9%と予測されています。

ティア1施設は、最小限の冗長性で基本的なインフラを提供します。電力と冷却のための単一経路を提供し、年間99.671%の可用性を実現します。このようなデータセンターは、運用に大きな影響を与えずにメンテナンスのためのダウンタイムを許容できる小規模企業や非重要アプリケーションに適しています。冗長コンポーネントや冗長システムがないため、メンテナンスや機器の故障による中断の影響を受けやすくなっています。ティア2データセンターには冗長コンポーネントがあり、ティア1と比較して信頼性が向上しています。年間99.741%の可用性を提供し、冗長電源とデータセンター冷却システムを備えていますが、メンテナンスや機器のアップグレードのためにダウンタイムが発生することがあります。これらの施設は、アップタイム要件がやや高い中小企業向けです。

ティア3施設は、より高いレベルの冗長性と可用性を提供します。年間99.982%の可用性を提供し、複数の電源および冷却分配経路と同時メンテナンス機能を備えています。ティア3データセンターでは、運用を中断することなく計画的なメンテナンスが可能なため、重要なアプリケーションやサービスの継続的なアップタイムを必要とするビジネスに適しています。ティア4データセンターは、最も堅牢で耐障害性に優れたデータセンターです。年間99.995%の可用性を保証し、単一障害点のない完全な冗長コンポーネントとシステムを備えています。これらの施設は最高レベルのフォールトトレランスを提供し、メンテナンスの同時実行を可能にし、メンテナンスや機器の故障時にも継続的な運用を保証します。ティア4データセンターは通常、大企業、金融機関、またはダウンタイムが許されないミッションクリティカルな企業向けアプリを提供する組織が利用します。

競争環境

データセンター市場は急成長を遂げており、エクイニクス、デジタルリアルティ、AWS、マイクロソフト・アジュール、グーグル・クラウドなどの大手プロバイダーは、クラウドコンピューティング、ストレージ、ネットワーキングの需要増に対応するため、世界的な拠点を拡大しています。企業や組織が業務のデジタル化を進める中、これらの企業は最先端のデータセンター技術に投資し、データストレージ、処理、管理のためのスケーラブルで安全かつ効率的なソリューションを提供しています。

新興企業

AdaniConneX: 市場の新興企業として認識

AdaniConneXは、エネルギー管理とインフラストラクチャーにおけるAdani Enterprisesの強みと、EdgeConneXのグローバルなデータセンター能力との相乗効果を生かした 、市場で著名なプレーヤーです。再生可能エネルギーを動力源とするハイパースケールおよびハイパーローカルデータセンターに注力する同社は、インドのデジタルインフラ分野で注目すべきプレーヤーとして確立しています。AdaniConneXの持続可能性へのコミットメントは、グローバルな環境基準に沿ったエコフレンドリーなデータセンター運用を示すチェンナイ1のような子会社によって例示されています。

最近のマイルストーンは、同社の財務力と拡張計画を強調しています。国際的な銀行から実質的な2億1300万米ドルの優先債務ファシリティを確保することは、大幅な成長へのAdaniConneXの献身を強調しています。この金融支援は、ノイダとチェンナイで67MWのデータセンター・ポートフォリオを構築し、2030年までに1GWのデータセンター容量を達成するという意欲的な目標を再確認するものです。この成長軌道は、AdaniConneXをインドのデジタル進化に貢献する重要な企業として位置づけています。

さらに、Frost & Sullivan社による「South Asian Company of the Year 2023」の認定は、データセンター産業における卓越した業績、革新性、顧客重視の運営を評価するものであり、同社の台頭を裏付けるものです。コロケーション、コネクティビティ、マネージドサービスを網羅する同社の多様なソリューション・ポートフォリオは、進化する市場の需要に対応するため、包括的でカスタマイズされたソリューションを提供するという同社のコミットメントを反映しています。ベアメタル・アズ・ア・サービス(BMaaS)やマネージド・ネットワーク・サービスのような提供サービスは、同社の順応性と技術の進歩に遅れを取らないことに重点を置いていることを強調しています。

まとめると、AdaniConneXの最近の業績、持続可能性への取り組み、多様なサービス、産業における認知度は、データセンター市場における有望なプレーヤーとして位置付けられ、インドのデジタルインフラランドスケープにおいて重要な役割を果たす態勢を整えています。

グローバル・スイッチ: ヨーロッパとアジア太平洋で躍進中

ヨーロッパとアジア太平洋地域に13のデータセンターを有し、合計42万8,000平方メートルのトップクラスの技術スペースを提供しています。香港データセンターの最終段階として、さらに35,000平方メートルのスペースと100MWの電力を追加するなど、現在進行中の開発は、キャパシティとリーチの拡大へのコミットメントを示すものです。

グローバルスイッチは、小売、金融、IT・通信、政府・防衛、製造、メディア、エンターテインメントなど、さまざまな産業における多様な顧客ベースの進化するニーズに対応し、多様なデータセンターソリューションとサービスを提供しています。同社は、大規模でキャリアニュートラル、かつクラウドニュートラルなデータセンターを提供することで、通信、インターネット、クラウドプロバイダーへのアクセスを可能にしています。このアプローチは、柔軟性、選択肢、信頼性の高いサービスを顧客に提供することを重視しています。

Global Switchは、Fitch、Moody’s、S&P Global Ratingsのような立派な組織からの信用格付けによって実証されているように、堅実な財務実績と安定性のおかげで、熾烈なデータセンター産業において、収益を創出し、負債を管理し、発展を維持する能力を持っています。持続可能性へのコミットメントは、二酸化炭素排出量と環境への影響を削減し、再生可能エネルギー源とエネルギー効率化対策をデータセンター運営に統合する同社の取り組みに表れています。7億ユーロのグリーンボンドの発行は、グリーンボンド原則とEUのタクソノミー規制に沿ったもので、資金を適格なグリーンプロジェクトに充当するものです。

本レポートでは、市場の上位企業について、以下を含む詳細な検証を行っています:

- 財務パフォーマンス: 収益、収益性、成長トレンドなどの詳細な財務分析

- 製品とソリューションポートフォリオ : データセンターパワーソリューション、UPSシステム、エネルギー効率化技術など、各社が提供する製品とソリューションの詳細な概要

- 主な展開 M&A、パートナーシップ、製品発表など、最近の動向に関する洞察

- SWOT分析: 各企業の強み、弱み、機会、脅威に焦点を当てた包括的なSWOT分析

データセンター市場の主要企業一覧

-

- AT&T Intellectual Property

- Lumen Technologies (CenturyLink)

- China Telecom Americas, Inc.

- CoreSite

- CyrusOne

- Digital Realty

- Equinix, Inc.

- Google Cloud

- IBM

- Microsoft

- NTT Communications Corporation

- Oracle

- Tencent Cloud

- その他

最近の動向

- 2024 年 1 月– キャリアおよびクラウドニュートラルデータセンター、コロケーション、相互接続ソリューションの世界最大のプロバイダーであるデジタルリアルティ(NYSE: DLR)は、インドで初のデータセンターを開設すると発表しました。チェンナイの製造・産業地区の中心に位置する10エーカーのキャンパスは、最大100メガワットの重要なIT負荷を収容できます。

- 2024 年 7 月– Equans は、フランス・パリにある Digital Realty の PAR13 データセンター第 2 フェーズの成功を宣言しました。最近の LinkedIn の投稿で、このデータセンター建設会社は、同施設の IT 容量が 20 メガワットであることを明らかにしました。

データセンター市場のセグメント

コンポーネント別(2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

電力容量別(2021-2033)

- 100メガワット以下

- 100~800メガワット

- 800メガワット以上

データセンターの種類別(2021年~2033年)

- エッジ

- コロケーション

- オンプレミス

- ハイパースケール

- HPC

データセンター設計別 (2021-2033)

- 従来型

- モジュラー型

- コンテナ型

データセンターの階層別(2021年~2033年)

- ティア1

- ティア2

- ティア3

- ティア4

エンドユーズ別(2021-2033)

- 金融

- エネルギー

- 通信

- 医療

- 小売・Eコマース

- エンターテイメント

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

データセンターの世界市場規模分析

- データセンターの世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- コンポーネント別

- 電力容量別

- 電力容量

- 金額別電力容量

- 100メガワット以下

- 金額別

- 100-800メガワット

- 金額別

- 800メガワット以上

- 金額別

- 電力容量

- データセンターの種類別

- データセンター紹介

- 金額別データセンターの種類

- エッジ

- 金額別

- コロケーション

- 金額別

- オンプレミス

- 金額別

- ハイパースケール

- 金額別

- HPC

- 金額別

- データセンター紹介

- データセンター設計別

- はじめに

- 金額別データセンター設計

- 従来型

- 金額別

- モジュラー

- 金額別

- コンテナ型

- 金額別

- はじめに

- データセンター階層別

- はじめに

- 金額別データセンター階層

- ティア1

- 金額別

- ティア2

- 金額別

- ティア3

- 金額別

- ティア4

- 金額別

- はじめに

- 最終用途別

- 導入

- 金額別エンドユース

- 金融

- 金額別

- エネルギー

- 金額別

- 通信

- 金額別

- 医療

- 金額別

- 小売・Eコマース

- 金額別

- エンターテイメント

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のデータセンター市場規模・シェア・動向分析レポート(2025-2033):ハードウェア、ソフトウェア、サービス

• レポートコード:SRTE2162DR ▷ お問い合わせ(見積依頼・ご注文・質問)