| • レポートコード:SRTE1476DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

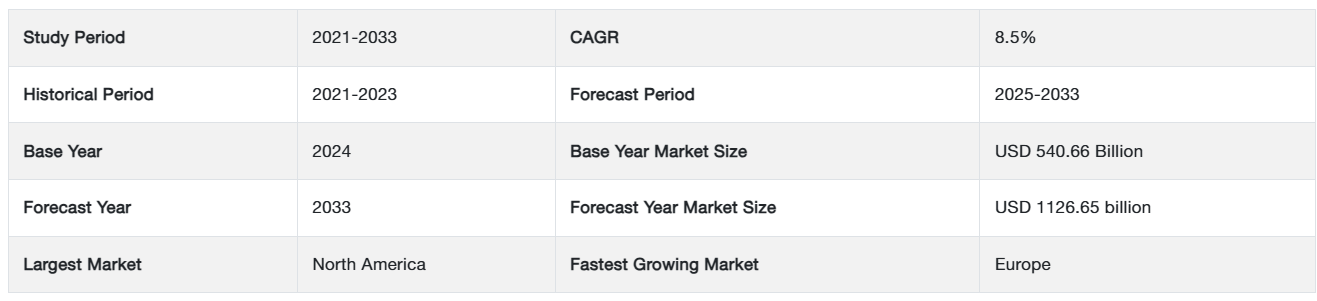

世界のクレジットカード決済市場規模は、2024年には5,406億6,000万米ドルとなり、2025年には5,866億1,000万米ドル、2033年には1,126億5,000万米ドルに達すると予測されています。

クレジットカード決済とは、クレジットカードを使用して金融取引や購入を完了することです。クレジットカードは、銀行やクレジットカード会社などの金融機関が発行する決済カードで、カード所有者は一定の与信限度額までお金を借りることができます。カード所有者は、クレジットカードを使用して買い物をすることができ、使用された金額は発行機関からの融資とみなされます。

現金に代わる決済手段に対する需要の高まりと、世界中で低コストのクレジットカードが利用できるようになったことが、世界のクレジットカード決済市場の成長を後押ししています。さらに、発展途上国におけるクレジットカード需要の高まりも、市場成長に好影響を与えています。しかし、世界的なクレジットカード詐欺の急増は、クレジットカード決済市場の成長を阻害する可能性があります。一方、ブロックチェーンを利用したセキュリティ強化など、製品提供における技術的進歩は、予測期間中に市場拡大の好機をもたらすと思われます。

レポート目次

市場促進要因

電子商取引とオンライン取引の増加

電子商取引の拡大とオンライン取引の普及が、デジタル社会におけるクレジットカード決済の優位性を高めています。数多くのオンライン・プラットフォームで買い物をする際、消費者は手軽さ、安全性、購入者保護機能を求めてクレジットカードを選択します。2023年には、米国のオンライン商取引の決済手段はクレジットカードが主流になるでしょう。最大手のインターネット・ショップの99%がクレジットカードを受け入れています。クレジットカードとデビットカードは、インターネット取引の最も一般的な決済手段です。このことは、世界有数の電子商取引市場において、オンライン取引を促進する上でクレジットカードがいかに重要であるかを示しています。

Amazon、Alibaba、eBayなどの主要なeコマース・プラットフォームは、クレジットカード決済を広く受け入れています。消費者は電子機器からファッションまで、さまざまなものを購入するためにクレジットカードを利用するため、クレジットカード決済はEコマースのエコシステムにシームレスに組み込まれています。Eコマースの売上高は、2023年には10.4%増加し、年末には6兆3,000億米ドルに達すると予測されています。アナリストは、2024年末にはEコマースの売上が8.1兆米ドルに達すると予想しています。

さらに、オンライン小売の急速な拡大は世界的な現象です。2023年、中国のオンライン小売売上高は小売売上高全体の27.6%を占め、2022年の27.2%から上昇。これは、中国が世界最大のオンライン小売市場であった2016年の電子商取引小売シェアの2倍以上です。クレジットカードは、こうした経済圏における小売取引のデジタル変革を支える上で不可欠です。電子商取引が世界的に成長するにつれ、クレジットカード会社や発行会社は取引量の着実な増加を期待できるかもしれません。この傾向は、オンライン取引の増加と、こうしたデジタル商取引を促進するためのクレジットカード決済の普及との共生関係を強調しています。

市場の抑制要因

セキュリティ上の懸念と詐欺リスク

クレジットカード決済インフラは、深刻なセキュリティ問題と詐欺リスクに直面しています。セキュリティ技術の進歩にもかかわらず、詐欺師はクレジットカード取引を標的にし続け、データ漏洩、個人情報の盗難、機密情報への不正アクセスを引き起こしています。2023年11月現在、2023年第1~3四半期に記録されたクレジットカード詐欺の件数は31万8,000件。クレジットカードやデビットカードを使用している人の65%が、クレジットカード詐欺の被害にあったことがあります。

さらに、大手小売業者、金融機関、インターネット・プラットフォームが関与するデータ流出事件により、数百万件のクレジットカード情報が流出しました。2023年10月、マヨルカ島を拠点とする航空会社エア・ヨーロッパがデータ漏洩に見舞われ、顧客の機密金融情報が流出しました。この情報漏洩は10月10日に発覚し、クレジットカード番号、有効期限、CCVコードなどの顧客の支払い情報への不正アクセスが明らかになりました。驚くべきことに、この情報漏洩は41日前の8月28日に発生し、不審な行動が発見されるまで発覚しませんでした。

- さらに、Identity Theft Resource Center(ITRC)によると、2023年はデータ漏洩の最悪の年で、3,205件が報告されました。これは2022年から78%、2021年から72%の増加です。金融および小売産業が引き続き全破損の大部分を占めており、クレジットカード情報に対する脅威が続いていることが浮き彫りになっています。

市場機会

暗号通貨統合の出現

暗号通貨とブロックチェーン技術への関心の高まりは、クレジットカード会社がデジタル資産と統合する機会を広げています。一部のクレジットカード発行会社は、顧客が暗号通貨を利用できるカードをすでに発行しており、従来型とデジタル決済のギャップを埋めています。複数のクレジットカード会社が暗号通貨対応カードを発行しており、顧客は日々の買い物でビットコインを使用することができます。これらのカードは、カード所有者の暗号通貨ウォレットとリンクしており、販売時点でデジタル資産を不換紙幣に簡単に変換することができます。例えば、Crypto.comはVISAカードを提供しており、顧客は保有する暗号通貨をグローバルな取引に利用することができます。

さらに、Fiat24カードは2023年7月に市場に参入し、最も新しいカードの1つとなっています。Fiat24バーチャルVisaデビットカードは、暗号通貨をANY暗号ウォレットに保管できる初めてのカードです。暗号通貨対応カードの人気は高まっています。2023年6月現在、Crypto.comのアクティブユーザー数は8000万人。2021年には1,000万人、2022年には5,000万人を超えるアクティブユーザーを獲得しています。この発展は、クレジットカード発行会社が従来型とデジタル決済のギャップを埋める創造的なソリューションを提供する能力を強調しています。

このように、暗号通貨をクレジットカード業務に組み込むことで、利用者が利用できる決済手段の選択肢が広がります。利用者は保有する暗号通貨を通常の取引に簡単に利用できるため、汎用性の高い便利な決済手段となります。規制環境が成熟し、顧客の受容が進むにつれ、クレジットカード会社は、幅広い支払い嗜好にアピールする独創的なソリューションを開拓し、従来型とデジタル型の金融エコシステムの調和的共存を促すチャンスがあります。

地域別分析

北米: 主要地域

北米は世界のクレジットカード決済市場の中で最も大きなシェアを占めており、予測期間中の年平均成長率は8.7%と予測されています。これは、地域経済においてクレジットカードが急速に受け入れられていることなど、さまざまな要因によるものです。アメリカでは人口の70%がクレジットカードを使用しており、34%が3枚以上所有しています。 Statistaによると、米国のクレジットカード数は2024年から2029年の間に2,500万枚増加し、2029年には11億枚に達すると予測されています。2022年の時点で、米国には5億7200万以上のクレジットカード口座があり、成人の84%が少なくとも1枚を保有しています。エクスペリアンによると、平均的な米国人は3.84枚のクレジットカードを所有し、平均利用限度額は30,365米ドル。ほとんどのアメリカ人は複数のクレジットカードを所有していますが、これはおそらく、そうすることで資金がさまざまなチャネルに分散されるため、クレジット限度額が増えるからでしょう。

ヨーロッパ 成長地域

ヨーロッパは、市場シェアを拡大するために企業が提供するロイヤルティプログラムやクレジットカードのポイント還元が増加していることに加え、イギリスやドイツなどの先進国では若者の間でクレジットカードの人気が高まっているため、予測期間中のCAGRは9.0%になると予想されます。2023年12月現在、ヨーロッパには8億1,000万枚以上のペイメントカードがあり、VisaとMastercardが最大のクレジットカード発行会社です。2021年には、欧州38カ国の15歳以上の37.99%がクレジットカードを所有。アイスランドはクレジットカード利用者の割合が最も高く(74%)、アルバニアは最も低い(4.94%)。

さらに、この地域では個人の現金取引への依存度が高いため、多くのクレジットカード会社が市場シェアと潜在的な収入を増やすために多くのインセンティブを提供し、この地域の市場に利益をもたらす機会を作り出しています。

アジア太平洋(APAC)地域は、中産階級の増加、デジタル化の進展、消費者の嗜好の変化を背景に、ダイナミックかつ急速な発展を遂げているクレジットカード決済市場です。中国では、アリペイやWeChat Payなどのモバイル決済ネットワークがユビキタス化し、さまざまな金融サービスや必要不可欠な決済を提供しています。2023年6月現在、9億4,300万人の中国人がモバイル決済を利用しており、モバイルインターネットユーザー全体の87.5%以上を占めています。これは世界で最も優れた普及率(38.3%)です。大都市圏では88%近くに達しています。このようなモバイル決済手段の普及は、クレジットカード会社にデジタル・ソリューションの導入を促し、ユーザーフレンドリーなモバイル・アプリケーションと非接触型決済の可能性の必要性を強調しています。

さらに、特にCOVID-19の流行期における電子商取引の増加により、オンライン取引におけるクレジットカードへの依存度が高まっています。インドの小売eコマース売上は、2023年までに17.5%増加すると予測されています。2023年のクリスマス・シーズンはインドのeコマース・プラットフォームを強化し、90,000クローの売上が予測されます。これは、推定1億4,000万人のインターネット買い物客によるもので、前年比18%~20%の大幅な増加です。この傾向は、消費者がクレジットカードの安全性と利便性を重視し、オンライン取引の手段としてクレジットカードの重要性を強調しています。

セグメント別分析

カードの種類別

市場はカードの種類によって、汎用クレジットカードと特殊カードにさらに細分化されます。汎用クレジットカードが市場の最大シェアを占めています。汎用クレジットカードは、カード所有者が様々な買い物をすることを可能にする多目的な金融ツールです。これらのカードは特定の加盟店や産業に限定されていないため、利用者はオンラインやオフラインでの通常の買い物に使用することができます。汎用クレジットカードは、多くの場合、カード所有者の信用力に基づいて所定の与信限度額で発行されます。小売店、レストラン、サービスプロバイダーなど、さまざまな場面で広く受け入れられています。さらに、クレジットカードには、ロイヤルティプログラム、キャッシュバックインセンティブ、紹介金利などの機能が含まれていることが多く、普遍的な支払いソリューションを求める消費者の間で人気があります。

スペシャリティ・クレジット・カードは、特定のニッチ市場やターゲット市場向けにデザインされたカードで、その市場グループのカード会員独自の需要を満たすために、機能や特典が調整されています。これらのカードは、特定の層の趣味や嗜好、ライフスタイルにアピールすることを意図していることがよくあります。スペシャルティ・クレジット・カードは、旅行、ダイニング、リテール・パートナーシップ、アフィニティ・プログラムに特化している場合があります。これらのカードは、特定のカード会員層にアピールする特別な特典、独自の割引、または提携ブランドを提供しています。スペシャリティ・クレジットカードは、特殊な消費習慣や嗜好を持つ顧客のために、総合的な金額別提案の向上に努めています。

ブランド別

ブランド別に見ると、市場はVisaとMasterCardに細分化されます。最も高い売上シェアを誇るのはVisaカードです。Visaは、電子送金やクレジットカード取引を可能にする世界的な決済ネットワークです。Visaブランドのクレジットカードは、世界中の何百万もの場所で広く受け入れられており、消費者や企業にとって魅力的な選択肢となっています。Visaは、汎用カード、ポイントカード、他の金融機関との提携カードなど、さまざまなクレジットカードオプションを提供しています。Visaカードは、その世界的な存在感と広範なネットワークにより、さまざまな地域や企業の利用者にとって、多用途で利用しやすい決済手段となっています。例えば、2023年第1四半期の時点で、世界中で12億枚以上のVisaクレジットカードが利用されています。2023年第1四半期までに、米国では約9億2,100万枚のVisaデビットカードが流通し、全世界では29億枚を超えました。もうひとつの世界的な大手決済ネットワークであるMasterCardは、自社ブランドのクレジットカードを使った電子決済を受け付けています。MasterCardはVisaと同様、汎用リワードカードや提携ブランドカードなど、さまざまなクレジットカードを提供しています。マスターカードのネットワークは、世界中の多くの加盟店やATMを含む包括的なものです。MasterCardは、カード会員にシームレスで安全な決済体験を提供するため、イノベーション、セキュリティ機能、金融機関との提携に力を入れていることで知られています。

アプリケーション別

市場は用途別に、食品・食料品、健康・薬局、レストラン・バー、電子機器、メディア・エンターテイメント、旅行・観光に分類されます。食品・食料品は、この市場で最も一般的な用途です。クレジットカードは食事や食料品の支払いに広く使われています。消費者は食料品や外食の支払いにクレジットカードを頻繁に利用します。このカテゴリーのクレジットカードは、スーパーマーケット、食料品店、レストランでの購入に対して特典やキャッシュバックのインセンティブを提供する場合があり、家計を管理する人々にとって魅力的な支払い方法となっています。クレジットカードは、医療サービス、処方薬、健康関連の支出など、さまざまな目的で医療・薬局産業でユーティリティが活用されています。クレジットカードは、医療関連商品への支出に対してキャッシュバックやリワードなどの特典を提供することがあり、この分野でカード会員に付加価値を与えています。

クレジットカード決済市場の主要プレーヤー一覧

-

- American Express

- Bank of America Corporation

- Barclays PLC

- Capital One

- Citigroup Inc.

- JPMorgan Chase & Co

- MasterCard

- Synchrony

- The PNC Financial Services Group, Inc.

- USAA

最近の動向

- 2024年2月-アメリカン・エキスプレスとデルタ航空は、旅行体験を向上させ、消費者やビジネスオーナーに日常的な価値を提供することを目的とした、アップグレードされたデルタ・スカイマイル・アメリカン・エキスプレス・カードを発表しました。

- 2024年1月-バンク・オブ・アメリカは、キャッシュプロ・プラットフォームを通じてデータを分析するデジタル・アプリケーション、キャッシュプロ・インサイトの提供を発表。

- 2024年2月-バークレイズがテスコのリテール・バンキング部門を買収。

クレジットカード決済市場のセグメンテーション

カード種類別(2021~2033年)

- 汎用クレジットカード

- スペシャリティ

ブランド別(2021-2033)

- ビザ

- マスターカード

用途別(2021-2033年)

- 食品・食料品

- 健康・薬局

- レストラン・バー

- 電子機器

- メディア・娯楽

- 旅行・観光

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

クレジットカード決済の世界市場規模分析

- クレジットカード決済の世界市場紹介

- カード種類別

- カードタイプ別

- 金額別カード種類

- 汎用クレジットカード

- 金額別

- 特殊カード

- 金額別

- カードタイプ別

- ブランド別

- 紹介

- 金額別ブランド

- ビザ

- 金額別

- マスターカード

- 金額別

- 紹介

- アプリケーション別

- 導入

- 金額別アプリケーション

- 食品・食料品

- 金額別

- 健康・薬局

- 金額別

- レストラン・バー

- 金額別

- 電子機器

- 金額別

- メディア・エンターテイメント

- 金額別

- 旅行・観光

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のクレジットカード決済市場規模・シェア・動向分析レポート(2025-2033):汎用クレジットカード、特殊クレジットカード

• レポートコード:SRTE1476DR ▷ お問い合わせ(見積依頼・ご注文・質問)