| • レポートコード:SRMM2409DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

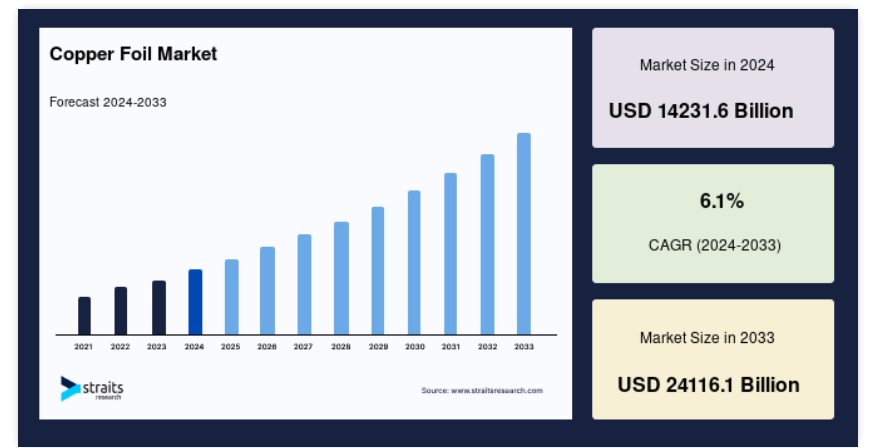

世界の銅箔市場規模は、2024年に1423億1600万米ドルと評価され、2025年に1504億1700万米ドルから2033年に2411億6100万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)6.1%で成長すると予測されています。

銅箔は、外層と内層の両方に適用される基本の銅の厚さです。銅箔は、他の元素を配合して合金を形成する銅を基材とした製品です。銅箔は、コンピュータや携帯電話などの通信機器に組み込まれるプリント基板(PCB)に用いられます。また、リチウムイオン二次電池の電流収集体に使用され、プラズマディスプレイの電磁波を遮蔽する材料としても用いられます。銅箔は、銅板をロール加工するか、電解沈積法で製造されます。他の金属に比べて高い電気伝導性、機械的強度、信頼性を有するため、工業製品に広く使用されています。これは、銅が最も安価な金属の一つであるためです。

さらに、銅箔は、回路で使用される特定の絶縁材料への接着性を向上させ、維持するためのさまざまな表面処理を施されます。銅箔の厚さは5μmから105μmの範囲で、電子グレードと呼ばれます。銅箔は現代の電子機器の基礎材料の一つです。主な用途は、スマートフォン、フレキシブルエレクトロニクス、リチウムイオン電池、自動車用電子部品、テレビなどの電子機器です。さらに、寺院の装飾品、金箔、タイルモザイク、手工芸品など、装飾材料としても多様な用途で利用されています。

銅箔市場成長要因

急速に成長する電子産業とスマートフォンの普及

電子機器のグローバル市場は、予測期間中に急速に拡大すると予想されています。これは、銅箔の需要増加が、さまざまな種類の回路基板市場の拡大につながっているためです。さらに、中間層の拡大により、消費者向け電子機器の需要が増加しています。銅箔を基材としたプリント基板(PCB)は、ほぼすべての電気機器に利用されており、グローバルな銅箔市場の拡大に大きく貢献しています。さらに、ウェアラブル、フレキシブル、インテリジェントデバイスは、コンパクトで多機能な利点から、近年急速に普及しています。これにより、グローバルなインターネット普及率の向上に伴い、インテリジェントウェアラブルの需要が増加すると予測されています。世界中の先進国と新興国で急速に拡大するインターネットサービスは、消費者向け電子機器市場の成長ポテンシャルを強化し、銅箔市場のシェア拡大を後押ししています。

さらに、グローバルなスマートフォン市場は予測期間中に急速に拡大すると予想されています。この拡大は、低価格帯モデルの普及拡大とインターネット接続料金の低下に起因する可能性が高いです。これにより、銅箔ベースのプリント基板の需要が増加する見込みです。また、IoT(Internet of Things)や5G接続などの技術革新が、新世代スマートフォンの導入を後押ししています。例えばオーストラリアでは、国民の約88%がスマートフォンを所有しており、この技術の導入率で世界有数の国となっています。2017年にオーストラリアの通信事業者は2Gネットワークを永久に停止し、消費者は3Gまたは4G対応の新しいスマートフォンを購入する必要が生じました。これにより、これらの地域での5G対応スマートフォンの販売が拡大し、銅箔市場のシェアを刺激すると予測されています。

銅箔市場を制約する要因

代替金属箔の入手可能性

銅箔の市場成長は、適切な代替品の入手可能性によって制約を受けると予想されています。無線周波数(RF)シールド応用では、銅箔と同様にアルミニウムが低周波無線フィールドを制限するための箔として使用されるか、構造に組み込んで内蔵型無線周波数シールドを提供するために使用されます。電磁波干渉(EMI)シールドテープは、ステンレス鋼や他の金属から様々な形態で製造されています。ESRやRFシールド用途において、銅箔の透過性が制限されます。変圧器の場合、銅箔とアルミニウムの変圧器が市場で入手可能です。両方の変圧器は機能面で類似しています。アルミニウムの密度が銅より低いため、アルミニウム箔変圧器は軽量です。したがって、銅箔の代替品の存在は、グローバルな銅箔市場拡大の障壁となっています。

銅箔市場機会

新しい銅箔製品の登場

銅箔の性能要件の向上は、新製品の導入につながります。銅箔の表面形態と内部構造を改変することで、フレキシブルプリント基板、高周波基板、バッテリー材料などの応用分野における銅箔の性能が向上します。予測期間中、このような新しい銅箔製品の開発は、市場拡大の有望な機会をもたらすと予想されます。北米の主要な銅サプライヤーであるTargrayは、消費者向けデバイスやドローン用に極めて薄い(5μm)バッテリーグレードの銅箔を開発しました。したがって、パッケージの重量を軽減するため、より薄い箔の生産が不可欠です。そのため、このような要因が予測期間中、グローバルな銅箔市場の成長を促進すると予想されます。

地域別動向

アジア太平洋地域:7.92%のCAGRで dominante 地域

アジア太平洋地域は予測期間中に最大の市場シェアを占め、7.92%のCAGRで成長すると見込まれています。中国の企業であるHuaweiは、5G関連特許のほとんどを申請しています。中国移動通信(China Mobile)、中国電信(China Telecom)、中国聯合通信(China Unicom)の3つの国営企業は、2019年に中国の主要都市で5Gサービスを開始しました。電気自動車へのグローバル展開の一環として、米国の自動車メーカーテスラは2019年に上海に工場を設立し、国際展開を加速しています。テスラは中国にデザインセンターを設立し、新たな電気自動車のデザイン開発に注力する計画です。これらの取り組みはアジアにおける重要な投資であり、同社のグローバル展開を後押しするでしょう。同社は現在、世界最大の電気自動車充電ステーションネットワークを保有しており、充電ポイントは120万カ所に上り、毎年大幅に増加しています。これにより、アジア太平洋地域における銅箔の需要が増加するでしょう。

さらに、パンデミックの発生以来、大多数の人が在宅勤務を余儀なくされており、そのため誰もが高速インターネットにアクセスできる必要があります。その結果、5Gの需要が急増するでしょう。2020年9月、楽天モバイル株式会社は、4Gサービスと同等の料金で5Gサービスを開始しました。5Gサービスが時間とともに手頃な価格になるにつれ、5G対応スマートフォンの需要が増加します。インドはデータサービス最大の市場の一つであるため、通信企業は予測期間中に同国での5Gサービス展開に注力しています。これにより、地域諸国の銅箔市場が拡大します。

北米:6.9%のCAGRで最も急速に成長する地域

北米は、6,472百万ドルの売上高シェアを占め、6.9%のCAGRで成長すると予測されています。米国は、電子機器と半導体産業において世界有数の産業国です。そのため、北米地域の銅箔市場における売上高の大部分を占めています。さらに、米国は他の多くの国に比べてスマートフォン所有者の割合がより高いです。幅広い人口層において、ほとんどのアメリカ人は携帯電話を所有しています。携帯電話に加え、アメリカ人はデスクトップやノートパソコン、各種消費者向け電子機器など、多様な情報機器を保有しています。米国では、5Gネットワークが既に一部の都市で導入されており、カバーエリアを継続的に拡大しています。これは、この地域の銅箔市場に好影響を与えると予想されます。

セグメント分析

製品別

ロール銅箔セグメントは、予測期間中に年平均成長率(CAGR)7.12%で成長し、市場で主導的な地位を占めると推定されています。純銅のビレットから始まり、連続的な冷間圧延工程を繰り返すことで、厚さを減らし長さを増やす銅を製造します。表面仕上げは圧延機の状態に依存します。電解銅箔と比べて、ロール銅箔はより柔軟性があり、高温条件下でも機械的特性を維持します。高密度電子機器の搭載に最適な材料です。高密度で滑らかな表面は、プリント基板(PCB)の応用において理想的です。したがって、この市場セグメントの拡大は、電子機器におけるPCBの採用が主な要因となっています。

電解銅箔セグメントは第2位のシェアを占めます。電解(ED)または電解銅箔は、電子製品の信号伝送、電力伝送、通信の「神経ネットワーク」です。電子産業の急速な発展に重要な役割を果たしています。銅箔積層板(CCL)、プリント基板(PCB)、リチウムイオン電池の製造に不可欠です。電子産業の拡大がED銅箔市場の成長を後押ししています。ED銅箔は、スマートフォンや家庭用家電などの消費者電子機器に利用されています。

用途別

プリント基板セグメントは、予測期間中に最大の市場シェアを占め、年平均成長率(CAGR)7.5%で成長すると予測されています。銅箔は、有害な電解材料の一種で、プリント基板(PCB)の基層に配置され、連続した金属箔(PCBの導体)を形成します。PCBは、多様な産業の電子機器の重要な構成要素です。PCBは非導電性材料から構成され、電子部品を製品内で電気的に接続する銅のエッチング加工された線やパッドなどの特徴を有しています。一部のプリント基板では、コンデンサや抵抗器などの部品がはんだ付けされています。

バッテリーセグメントは第2位の市場シェアを占める見込みです。銅箔はリチウムイオンバッテリー(LIB)の陽極材料として機能し、電気電流の導体として作用します。さらに、雷の熱放散源としても機能します。銅箔は、長さや厚さの制限がないため、リチウムイオン電池に広く使用されています。ただし、電解銅箔は機械的強度が低く、変形しやすいという欠点があります。

最終ユーザー別

電気・電子機器セグメントは、予測期間中に最大の市場シェアを占め、年平均成長率(CAGR)9.27%で成長すると予想されます。銅箔は、現代の電子技術と家電製品の不可欠な部品です。PCB、バッテリー材料、ESRおよびRFシールド材料の製造などに使用されています。予測期間中、電気・電子分野における銅箔の使用は増加すると予想されます。スマートフォンメーカーは軽量化を重視しており、スマートフォンの内部部品の重量を軽減することが重要です。これらは超薄型銅箔製品により実現可能です。

建設・建築部門が第2位のシェアを占めます。建設業界では、銅箔はフラッシングシートに使用される金属の一つです。フラッシングは、建物に水が入るのを防ぐ薄い金属板です。窓の開口部や換気パイプに使用されますが、屋根の接合部や接合点では特に重要です。商業施設や工業施設でよく見られるフラッシングの問題を解決するために、銅箔ベースのテープが使用されています。

銅箔市場における主要企業一覧

- Carl Schlenk AG

- Doosan Group

- Furukawa Electric Co. Ltd.

- JXTG Holdings Inc.

- Mitsui Mining & Smelting Co. Ltd.

- Rogers Corporation

- SKC

- Sumitomo Metal Mining Co. Ltd.

- Targray Technology International Inc.

- UACJ Corporation

最近の動向

- 2022年、Doosan GroupはHyAxiomとBallard Power Systemsとの戦略的提携を発表し、韓国を初期対象としたプロトン交換膜水素燃料電池の移動体用途の開発を開始しました。

- 2022年、古河電気工業株式会社は、日本国内の4工場でISO 45001労働安全衛生マネジメントシステム認証を取得しました。

- 2022年、古河電気工業株式会社は、センコアドバンス株式会社と、高密度光接続を可能にする小型MTコネクタの開発に関する協業を発表しました。

銅箔市場セグメンテーション

製品タイプ別(2021-2033)

- ロール銅箔

- 電解銅箔

用途別(2021-2033)

- プリント基板

- バッテリー

- 電磁波シールド

- その他

最終ユーザー産業別(2021-2033)

- 電気・電子

- 自動車

- 産業機器

- 建設・建築

- 医療

- 航空宇宙・防衛

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル銅箔市場規模分析

- グローバル銅箔市場概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- ロール銅箔

- 金額

- 電解銅箔

- 金額

- 概要

- 用途別

- 概要

- 用途別(金額ベース)

- プリント基板

- 金額

- バッテリー

- 価値別

- 電磁シールド

- 価値別

- その他

- 価値別

- 概要

- 最終ユーザー産業別

- 概要

- 最終ユーザー産業価値別

- 電気・電子産業

- 価値別

- 自動車産業

- 価値別

- 産業機器産業

- 価値別

- 建設産業

- 価値別

- 医療産業

- 価値別

- 航空宇宙・防衛産業

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競合状況

市場プレイヤーの評価

研究方法

付録

• 日本語訳:世界の銅箔市場規模・シェア・動向分析レポート(2025-2033):ロール銅箔、電解銅箔

• レポートコード:SRMM2409DR ▷ お問い合わせ(見積依頼・ご注文・質問)