| • レポートコード:SRAT56960DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

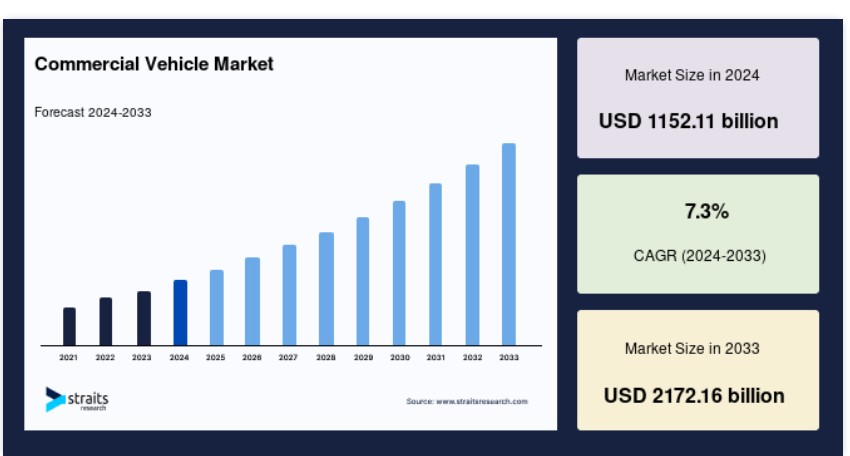

世界の商用車市場規模は2024年に1,152.11億米ドルであり、2025年に1,236.22億米ドル、2033年には2,172.16億米ドルに達すると予測されており、予測期間(2025年~2033年)において7.3%のCAGRで成長すると見込まれています。

商用車は、貨物、乗客、またはサービスを商業目的で輸送するために使用されるあらゆる自動車を指します。これらの車両には、トラック、バス、バン、タクシーなどが含まれ、重い荷物の輸送、長距離移動、高頻度使用に対応するように設計されています。商用車は、道路の安全性と効率性を確保するため、安全基準、排出ガス基準、運用基準に関する特定の規制の対象となっています。物流、建設、公共交通機関などの業界で広く利用されています。多くの現代の商用車は、GPS追跡、テレマティクス、燃料効率の高いシステムなどの先進技術を採用し、運用性能の向上と環境への影響の低減を図っています。

トラック、バス、バン、トレーラーを含むグローバル市場は、物流、建設、農業、公共交通の核心をなしています。開発途上国における都市化とインフラ整備の加速に伴い、商用車の需要は継続的に増加しています。電気自動車や自動運転車などの技術革新は、業界を変革し、効率性と持続可能性を向上させています。しかし、燃料価格の変動、規制の変更、サプライチェーンの混乱といった課題は依然として存在します。これらの課題にもかかわらず、世界的な輸送需要の増加とインフラ投資の拡大を背景に、市場はさらなる拡大の兆しを見せています。車両技術と都市化は、業界に明るい未来を約束する巨大な機会を提供しています。

最新の市場動向

電気商用車の台頭

企業や政府が持続可能性と二酸化炭素排出量の削減に注力する中、電気商用車(EV)の需要は飛躍的に増加しています。環境規制がますます厳格化する中、企業は一斉に電気自動車への移行を進めています。ボルボやダイムラーなどの業界大手は、電気トラックの開発をリードし、フリートオーナーが運営コストを削減しつつ環境基準に準拠できるよう支援しています。この電気化への移行は、商用車セグメントを再定義し、よりクリーンで持続可能なモビリティへの転換を促進しています。

- 例えば、2023年に欧州委員会はゼロエミッション車両の普及を促進する「Greening Corporate Fleets」イニシアチブを立ち上げました。30の企業と業界団体からなる連合は、2030年までのZEV(ゼロエミッション車両)の法的拘束力のある目標設定を求めました。

自動運転車両の採用

自律走行型商用トラックは、効率性向上、人件費削減、道路安全の向上により、トラック輸送と貨物輸送業界を再定義しています。テスラ、ウェイモ、トゥシムプルなどの業界大手は、自律走行トラックの評価を積極的に進め、長距離貨物輸送の根本的な変革を計画しています。自律走行機能を備えた車両は、走行距離の延長、アイドリング時間の短縮、フリート配置の最適化を保証します。技術が進歩するにつれ、自動運転商用トラックはサプライチェーン物流を革命化し、将来対応型でコスト効率の高い輸送手段を提供します。

- 例えば、TuSimple(ナスダック:TSP)は、車両内に人間が乗っておらず、人間の介入もない状態で、世界初の完全自動運転セミトラックの公道走行に成功しました。

グローバル商用車市場成長要因

ECの拡大と効率的な物流の需要

ECの急成長は、ラストマイル配送における商用車両の需要を後押ししています。消費者がより迅速で効率的な配送を求めるとともに、物流企業はスマートで効率的な配送車両への投資を拡大しています。電気式および自律走行型配送バンもラストマイル物流を変革し、運営コストと環境負荷を削減しています。自動車技術の継続的な進化により、商用車両セグメントはECサプライチェーンの効率化に大きく貢献する見込みです。

- 例えば、2024年にアマゾンは、車両の脱炭素化へのコミットメントの一環として、米国全土に2万台を超えるカスタム電気配送バンを配備し、持続可能性の目標を推進しています。

さらに、世界各国政府は気候変動の影響を緩和し、大気汚染を抑制するため、より厳格な排出ガス規制を導入しています。これらの規制は、車両所有者が電気式や水素式商用トラックなどのより環境に優しい車両ソリューションを採用するよう促しています。その結果、メーカーは規制遵守要件を満たすため、より環境に優しい輸送ソリューションの開発を加速しています。グリーンイニシアチブが勢いを増す中、商用車業界は変革を遂げており、物流・輸送企業にとって運営効率を損なうことなく持続可能性を促進しています。

市場制約

電気式商用車両の初期コストの高さ

電気商用車(ECV)への移行は世界的に加速していますが、これらの車両の初期コストの高さが、普及の大きな障害となっています。電気トラックとバンは、内燃機関(ICE)搭載の従来型車両に比べて大幅に高価で、その主な理由は、車両価格の30~50%を占めるリチウムイオン電池の高コストです。

さらに、商用EVは充電インフラの大きな投資を必要とし、これにより総所有コストがさらに増加します。多くのフリートオペレーターは、電気トラックの航続距離と積載容量がディーゼル車に比べて限定的である点も懸念しており、長距離輸送の効率に影響を与える可能性があります。

しかし、バッテリー技術の開発進展、バッテリー価格の低下、政府のインセンティブにより、EVのコスト競争力は徐々に高まっています。2023年にはリチウムイオンバッテリーの価格が14%低下し、今後数年間でさらにコスト削減が期待されています。これにより、商用EVの価格低下に寄与する可能性があります。さらに、メーカーはリースモデルやファイナンスオプションを導入し、企業が電気フリートへの移行を低コストで実現できるよう支援しています。

市場機会

フリート電気化に対する政府のインセンティブと補助金

世界中の政府は、電気商用車の採用を促進するため、財政的インセンティブ、税額控除、補助金を提供して車両の電気化を加速しています。これらのインセンティブは、電気バンやトラックの購入初期費用を大幅に削減し、車両運営者にとってよりアクセスしやすいものとしています。政府はまた、厳格な排出ガス規制を導入しており、企業はゼロエミッション輸送への移行を余儀なくされています。多くの都市では、ディーゼル車へのアクセスを制限する低排出ゾーン(LEZ)を導入し、企業が電気自動車への投資を促進しています。

- 例えば、環境保護庁(EPA)は、大型ゼロエミッション車両(ZEV)への移行を支援するための助成金を提供しています。これらの助成金は、車両の置き換え、充電インフラ、従業員の訓練、ZEV導入計画に関する費用の最大100%をカバーします。同様に、EUは2035年までにディーゼルとガソリンの商用車を段階的に廃止する目標を設定しています。代替燃料インフラ規制(AFIR)は、主要高速道路ごとに60kmごとにトラック用の充電ステーションの設置を義務付けており、EVの普及を促進しています。

これらの政策は、EV製造とグリーン物流ソリューションへの記録的な投資を促進しています。アマゾン、UPS、フェデックスなどの大手企業は既に配送車両の電気化を進めており、テスラ、ボルボ、ダイムラー、リビアンなどの自動車メーカーは、増加する需要に対応するため、新たな電気商用車モデルを相次いで発売しています。政府が持続可能性目標の履行を強化し、財政的インセンティブを提供し続ける中、電気商用車へのグローバルな移行は加速し、輸送・物流業界を根本から変革すると予想されています。

地域別動向

北米:主要地域で大きな市場シェアを占める

北米は、貨物輸送と物流部門からの堅調な需要を背景に、グローバル商用車市場をリードしています。米国とカナダは、輸送インフラへの大規模な投資と電気商用車への移行を推進する先駆的な役割を果たしています。車両オペレーターは、規制要件の遵守と運営コストの削減のため、持続可能なオプションへの移行を進めています。車両技術の進展と政府支援により、北米は今後も商用輸送の主要な牽引役となる見込みです。

- 例えば、米国エネルギー省の「先進技術車両製造貸付プログラム」は、対象となるATV(代替燃料車両)や代替燃料インフラを製造する米国製造施設の設備更新または拡張費用の最大30%を貸付しています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、中国、インド、日本での需要増加を背景に、世界市場で最も高い成長率を記録する見込みです。中国政府は電気自動車の普及に大規模な投資を行っており、インドは物流インフラの急速な拡大を進めています。これらの国における都市化と産業成長は、商用車需要をさらに後押ししています。経済活動の活発化と技術革新を背景に、アジア太平洋地域は商用輸送の拡大における主要な拠点となる見込みです。

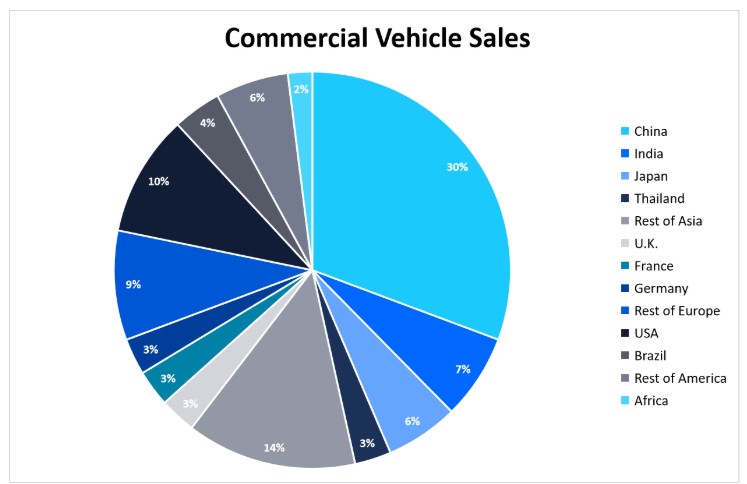

- 例えば、2023年にはアジア/オセアニアが世界乗用車販売の54%の市場シェアを占めました。インドは410万台を販売し、世界シェアの5.19%を占め、中国と米国に次ぐ3位となりました。

国別動向

- アメリカ合衆国:アメリカ合衆国は、ラストマイル配送への大規模な投資と政府の補助金により、商用車市場、特に電気自動車市場を支配しています。3月20日、アメリカ合衆国環境保護庁は、乗用車、トラック、中型車両を対象とした史上最も厳しいクリーンカー排出基準を発表しました。この基準は、7億トン以上の二酸化炭素排出量を削減し、年間100億ドルの純利益をもたらし、公衆衛生と空気の質を向上させます。

- 中国:中国の商用車市場は、電気自動車の普及促進のための政府のインセンティブとインフラ投資を背景に急速に成長しています。中国は電気トラックを含むクリーンエネルギーソリューションに大規模な投資を行っており、BYDなどの主要メーカーが先導しています。2024年、中国は世界市場シェアの約33%を占める約2,606万台を生産しました。

- インド:インドの商用車セグメントは、貨物輸送と物流サービスの需要増加を背景に堅調な成長を遂げています。国内経済の成長とインフラ整備の進展が、この成長の鍵となっています。インドのインフラと物流セクターへの投資は、2024年に$440億に達する見込みで、商用車事業の拡大を後押ししています。

- ドイツ:ドイツは欧州の商用車市場における主要なプレイヤーであり、自動運転技術と電気化技術に多額の投資を行っています。政府の持続可能性と二酸化炭素削減への重点が、よりクリーンで効率的な車両への関心を高めています。ドイツの商用車販売台数は2023年に3%増加し、同国が環境に優しい輸送手段の開発に注力していることを示しています。

- 日本:日本は技術革新の最前線にあり、特に自動運転トラックの開発でリードしています。同国はAIと自動化に多額の投資を行い、商用車fleetの効率化を推進しています。日本は2024年までにAI搭載車両に$7億4,000万ドルを支出すると予測されており、インテリジェントで自動運転の輸送ソリューションのリーダーとなっています。

- イギリス:イギリスは、政府の補助金やインセンティブによる車両の電動化推進により、商用電気自動車市場が前例のない成長を遂げています。2030年までのディーゼル車の廃止は、商用電気自動車の需要を増加させています。これらの措置は、持続可能性と排出量削減という国の政策と一致しており、イギリスをクリーン輸送の世界的リーダーに位置付けています。

- ブラジル:ブラジルは、道路インフラの拡大と商用車におけるクリーン技術の導入に注力しています。市場は徐々に拡大しており、物流企業が電気自動車を車両に導入するケースが増えています。2022年には、SIAMとUNICAが覚書を締結し、エタノールおよびブレンド燃料の利用を促進するためのバーチャル・センター・オブ・エクセレンスを設立しました。これは、GBAの環境目標に貢献する取り組みです。

- カナダ:カナダは、持続可能性とグリーン技術への重点により、商用車市場が成長しています。電気自動車の採用も増加しており、一部の州ではインセンティブを通じて車輌の電気化を促進しています。カナダは、よりクリーンで効率的な輸送手段への移行を促進するためのインフラ整備に投資しており、これにより市場全体の成長を支援しています。

セグメンテーション分析

車両タイプ別

軽商用車セグメントが最大の市場シェアを占めています。軽商用車(LCV)は、その汎用性と都市物流における重要な役割から、商用車市場をリードし続けています。ECの記録的な成長とラストマイル配送オペレーションの需要増加が、この市場の拡大を後押ししています。さらに、フォードと日産が電気式バンモデルを発売するなど、電気式LCVの技術の進歩が市場成長を後押ししています。これらのイノベーションは持続可能性の目標と一致し、企業に都市部輸送と地域物流向けの低コストで環境に優しい代替手段を提供しています。

燃料タイプ別

内燃機関(IC)セグメントが最大の市場収益を占め、市場を支配しています。市場は著しい成長を遂げており、ICセグメントが市場シェアをリードしています。しかし、厳格な燃費規制による需要の増加を背景に、EVセグメントは有望な成長が見込まれています。企業はバッテリーコストの削減に取り組んでおり、EVの販売拡大を目指しています。商用EVは、ゼロノイズ・ゼロ排気ガス、長距離走行可能、自動運転への適応性など、複数のメリットを有しています。そのため、EVセグメントは最も高い年平均成長率(CAGR)を記録すると予測されています。

用途別

乗用車輸送セグメントは大きな市場シェアを占めており、今後数年間で利益率の高い成長が見込まれています。通勤コストの増加、アクセス性と手頃な価格の向上、共有モビリティの普及が主な要因です。さらに、道路上の車両の移動を規制する政策がセグメントの成長を後押しすると予想されます。これらの要因と消費者の嗜好の変化により、乗用車輸送はさらに拡大する見込みです。

企業別市場シェア

主要な市場プレイヤーは、先進的な商用車技術への投資を進め、製品強化と市場シェア拡大を目的とした提携、買収、パートナーシップなどの戦略を推進しています。

Rivian:商用車市場の新興プレイヤー

Rivianは、アメリカを拠点とする電気自動車メーカーで、全電気式トラックとSUVを製造しています。同社は、持続可能性と冒険志向の電気自動車をコンセプトにしたR1TピックアップトラックとR1S SUVで知られています。Rivianは巨額の投資を獲得し、環境に優しい革新的なデザインで自動車業界に革命をもたらすことが期待されています。

最近の動向:

- 2024年11月、フォルクスワーゲンは、2027年までにサブコンパクト車を含む新モデル向けに新たな電気自動車アーキテクチャと車両ソフトウェアを開発する合弁事業の一環として、Rivianへの出資額を$58億に増額しました。

商用車市場における主要プレイヤー一覧:

- Cummins Inc.

- Ford Motor Company

- Nikola Corporation

- Volvo Group

- PACCAR Inc.

- Isuzu Motors Ltd.

- Scania AB

- Daimler AG

- Tesla Inc.

- MAN SE

- Toyota Motor Corporation

- BYD

- Iveco

- Navistar

商用車市場セグメンテーション

車両タイプ別(2021-2033)

- 軽商用車

- 大型車両

- バス

燃料タイプ別(2021-2033)

- 内燃機関

- 電気自動車

用途別(2021-2033)

- 産業

- 鉱業

- 建設

- 物流

- 乗用車

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル商用車市場規模分析

- グローバル商用車市場の概要

- 車両タイプ別

- 概要

- 車両タイプ別(金額ベース)

- 軽商用車

- 金額ベース

- 大型車両

- 金額ベース

- バス

- 金額ベース

- 概要

- 燃料タイプ別

- 概要

- 燃料タイプ別(金額ベース)

- 内燃機関

- 価値別

- 電気自動車(EV)

- 価値別

- 概要

- 用途別

- 概要

- 用途別価値別

- 産業

- 価値別

- 鉱業

- 価値別

- 建設

- 価値別

- 物流

- 価値別

- 乗用車

- 価値別

- 概要

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の商用車市場規模・シェア・動向分析レポート(2025-2033):軽商用車、大型車両、バス

• レポートコード:SRAT56960DR ▷ お問い合わせ(見積依頼・ご注文・質問)