| • レポートコード:SRAM55111DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

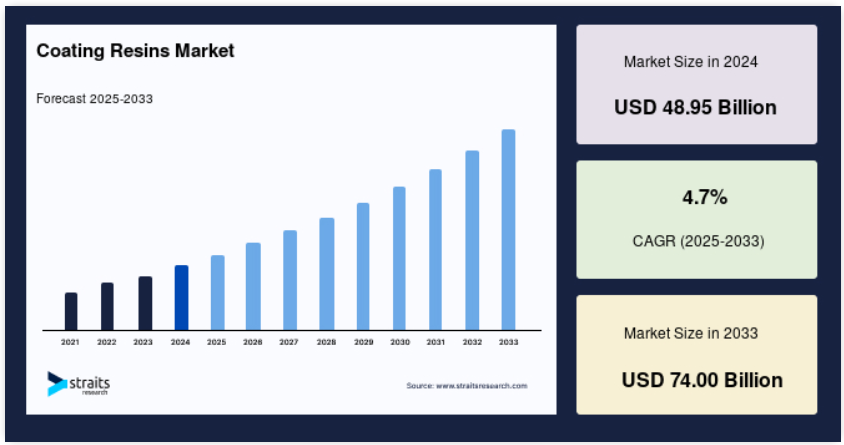

コーティング用樹脂の世界市場の規模は2024年に489.5億米ドルと評価され、2025年には512.5億米ドルから2033年までに740億米ドルに達すると予測されており、予測期間(2025年〜2033年)の年平均成長率(CAGR)は4.7%で成長すると見込まれています。

コーティング用樹脂は、塗料やコーティングの製造に欠かせない成分です。これらは対象物の表面に塗布され、耐久性、耐腐食性、耐候性、および汚染物質に対する抵抗力を付与します。樹脂はコーティングに速乾性、持続する光沢、そして優れた耐候性をもたらします。コーティング樹脂は複数の方法で製造され、処方は水性または溶剤系のいずれかである場合があります。

コーティング用樹脂の合成に用いられる方法は、製造場所、基材、コーティングの目的などの要件に基づき選択され、樹脂の粘度、色、付着性、結合性といった特性を調整し、効果的な塗布を可能にします。樹脂コーティングは、建築、自動車、建設、機械、海洋、木材、紙、セルロースコーティングなど、さまざまな産業用途において保護コーティング層を塗布する最も一般的な方法となっています。

レポート目次

コーティング樹脂市場の成長要因

建設業界からの需要増加

建設業界は世界経済の主要なセグメントの一つです。建設部門の成長は主に企業環境や住宅スペースの拡大に起因しています。政府のさまざまな取り組みや各地域への外国直接投資(FDI)もグローバル建設業界の成長に貢献しています。急速な都市化、可処分所得の増加、生活水準の向上、そして100%のFDI許可などの要素が、インド、中国、日本、ブラジル、タイなどの新興国における建設セクターの拡大を支えています。

さらに、建設業界におけるコーティング樹脂の需要は著しい成長を見せており、今後も拡大が見込まれています。国連の報告によると、世界人口は2025年に72億人から81億人に増加し、住宅分野の成長を促進します。非住宅建設プロジェクトの増加が、建設業界におけるコーティング樹脂の需要を後押しすると予想されます。

バイオベースのエポキシ樹脂の使用拡大

バイオベースのエポキシ樹脂は、植物油、糖類、イソソルビド、テルペン、ロジン、天然ゴム、タンニン、カーダノールなどの再生可能資源を利用して製造される新しいバイオ由来樹脂です。ここ数年で、塗料およびコーティング業界におけるバイオベースエポキシ樹脂の需要は急速に高まっています。化石資源の急速な枯渇や温室効果ガス排出増加に伴う環境問題が、再生可能原料の採用を促進しています。

バイオベースエポキシ樹脂は、市場にある他のエポキシ樹脂よりも魅力的な特性を備えています。主な特性としては、嫌な臭いがなく、石油系よりも優れていること、VOC含有量が低いこと、臭気が少ないこと、強度が優れていること、UV耐性が高いことが挙げられます。これらの有利な特性により、バイオベースエポキシ樹脂の需要が増加し、コーティング樹脂市場の成長を後押ししています。

コーティング樹脂市場の抑制要因

原材料コストの高騰

近年、グローバルな樹脂供給業者は幾つかの制約に直面しています。環境規制により市場は「より環境に優しい」技術の開発を迫られていますが、原材料やエネルギーコストの上昇がその進展を脅かしています。ビスフェノールA、エピクロルヒドリン、不飽和二塩基酸など、原油由来の原材料が各種樹脂の製造に用いられています。

原油価格は一般的に高く、かつ頻繁に変動するため、樹脂価格やコーティング製品のコストに直接影響します。多くのFMCG(消費財)メーカーが市場に製品を供給していますが、競争の激化や、同様の製品をより低価格で提供するローカルプレイヤーの存在により、価格変更が難しい状況です。これらの要因はベンダーにとっての障害となり、サプライチェーンにも影響を与える可能性があります。

コーティング樹脂市場の機会

新興経済国での高い成長可能性

過去20年間で新興市場において顕著な成長が見られました。新興市場の急速な成長の主な要因は、北米や欧州に比べて緩和された政府規制や規範のもと、急速な都市化や工場の設立の増加、購買力の上昇、ICT(情報通信技術)、バイオテクノロジー、ナノテクノロジーといった分野の大幅な進展にあります。これらが新興国の発展に重要な役割を果たしています。

さらに、アジア太平洋、中東・アフリカ、南米の新興市場は、コーティング樹脂メーカーにとって投資機会が豊富な成長市場です。例えば、サウジアラビアでは2022年までに150万〜200万戸の住宅を新たに建設する必要があり、住宅需要の増加に対応しています。大型ショッピングモールやオープンスペースを含む小売建設も同地域で大幅に増加する見込みです。このため、住宅、モール、ショッピングセンター、多くの大型プロジェクト、鉄道建設がコーティング樹脂の需要を牽引すると予想されます。

地域別インサイト

アジア太平洋:年平均成長率5.44%で支配的な地域

アジア太平洋地域は、世界のコーティング樹脂市場で最も大きなシェアを占めており、予測期間中に年平均成長率(CAGR)5.44%で成長すると予想されています。アジア太平洋地域のコーティング樹脂市場の発展に寄与する主な要因は、急速な都市化の進展、可処分所得の増加、生活水準の向上です。これらは建設活動の拡大、モダン家具の需要増加、宅配食の普及、自動車産業の存在に大きく貢献しています。日本、中国、インド、韓国がアジア太平洋地域の主要な成長国です。

さらに、人口増加、住宅需要、5Gネットワーク、IoT(モノのインターネット)、人工知能(AI)、データセンターなど複数のプロジェクトへの投資が、同地域の建設業の急速な拡大に寄与しています。新型コロナウイルスの流行により、中国の建設業は第1四半期に大きな打撃を受けましたが、第2四半期には多くのプロジェクトが再開し、回復傾向を示しました。また、パンデミックの影響を緩和するために、中国の国家発展改革委員会は784億米ドル相当の65件の固定資産投資プロジェクトを策定しました。したがって、これらの多くのプロジェクトへの投資により、コーティング樹脂の需要は増加すると予測されます。

北米:年平均成長率4.74%で最も成長が速い地域

北米は予測期間中にCAGR 4.74%を示すと予想されています。建築、自動車、航空宇宙、紙、家具といったさまざまな最終用途セグメントの成長が北米のコーティング添加剤市場を牽引しています。北米では、米国が最大の航空宇宙・防衛市場を持ち、2019年には米国GDPの1.8%を占めました。高度な技術を持つ労働者や航空宇宙エンジニア、ボーイングやロッキード・マーティンといった世界的リーダー企業の存在が、米国を最大の航空宇宙産業の拠点にしています。さらに、米国の航空宇宙・防衛産業は、国内外の軍事技術や武器需要の大部分を製造・供給しています。2019年の市場規模は9090億米ドルで、2018年から6.7%の増加となりました。したがって、航空宇宙・防衛部門の高い需要は、予測期間中に航空宇宙分野でのコーティング樹脂需要を加速させると予想されます。

ヨーロッパ

ヨーロッパにおけるコーティング樹脂の需要は大幅に増加すると予想されています。ヨーロッパは世界最大級の豊かな経済圏の一つであり、英国、フランス、イタリア、スペインなど最も発展した国々が所在します。産業革命以降、生活水準の向上、一人当たり所得の増加、技術革新の採用が顕著に進んでいます。そのため、世界トップクラスの自動車、建設、家具、防衛産業が、予測期間中にコーティング樹脂市場の需要を牽引すると考えられています。

ラテンアメリカ

ラテンアメリカのコーティング樹脂市場は、建設、自動車、海洋、石油・ガス産業など複数のセクターに支えられています。ブラジルとメキシコは世界有数の自動車製造国であり、2019年にはブラジルが約390万台、メキシコが約300万台の自動車を生産しました。COVID-19の影響で、2020年前半には軽自動車の販売が前年同期比で29%以上減少しましたが、それでもラテンアメリカは世界の軽自動車販売の約3.2%を占めています。2020年9月にはメキシコの車両生産が0.9%増加し、同年10月にはブラジルの車両生産が7.4%増加しました。これらの動向から、今後数年でコーティング樹脂の需要が増加すると見込まれます。

セグメント分析

配合別

水性(ウォーターボーン)セグメントは市場における最大の貢献者であり、予測期間中に年平均成長率(CAGR)6.18%で成長すると見込まれています。水性コーティングは、樹脂を分散させる溶媒として水を使用する表面コーティングです。水性コーティングは80%が水、20%が溶剤で構成されています。水性コーティングの外観仕上げは、溶剤系コーティングとほぼ同等です。さらに、水性コーティングの製造に用いられる原材料は合成樹脂、顔料、界面活性剤、添加剤です。水性コーティングには、水溶性、水分散性コーティング、エマルション(乳化液)の3種類があります。水性コーティングの性能が向上するにつれて、最終用途産業での採用が増えています。

溶剤系コーティングは、有機化合物で構成され、腐食防止のために表面に適用されます。これらは酸素に接触すると蒸発する液化剤です。溶剤系コーティングは湿度や高温などの環境条件に強い傾向があります。そのため、溶剤系コーティングは湿潤環境での用途に非常に適しており、水性コーティングと比較して、大気中の酸素とコーティング成分の化学反応により、表面を適切に硬化させます。溶剤系コーティングはVOC(揮発性有機化合物)排出のため環境にはやや不利と見なされています。

コーティングタイプ別

アクリルセグメントはコーティング樹脂市場で最大のシェアを占めており、予測期間中にCAGR 5.85%で成長すると予想されています。アクリルコーティングは、熱可塑性、熱硬化性、有機溶剤系、水性、エマルション、粉体、放射線硬化型など多様な形態で提供されています。アクリルコーティングは、色保持性と不活性性の特性を持つポリマーおよび共重合体を基にしています。アクリル塗料は主に屋外用途に使われており、環境上の理由から水性アクリルコーティングに大きく置き換えられています。したがって、水性アクリルコーティングは北米およびヨーロッパで広く使われており、これは低VOC含有量に関する厳しい規制が影響しています。一方、アジア太平洋地域では普及率がやや低い傾向です。

エポキシ樹脂は高い強度、多用途性、さまざまな基材への優れた接着性から、塗料・コーティングに広く使用されています。エポキシ樹脂は、少なくとも2つのエポキシ基を持つモノマーから誘導される熱硬化性ポリマーです。エポキシ樹脂は強力な接着特性を持ち、多くの最終用途産業で汎用性があります。耐熱性、耐薬品性、耐久性、耐腐食性、電気絶縁性などの優れた機械的特性があり、塗料缶、金属容器、装飾用床材、自動車、海洋、航空宇宙分野など幅広い市場に適しています。

最終用途別

建築用コーティングセグメントが世界市場を支配しており、予測期間中にCAGR 5.21%で成長すると予測されています。建築用コーティングは装飾用コーティングとも呼ばれ、建物の内外装に使用されるコーティング配合品です。建築用コーティングには、ニス、塗料、プライマー、シーラー、インク、セラミックなど幅広い種類が含まれます。主な機能は、建物の外装・内装を熱、湿気、気候変動、化学物質から保護することです。保護に加え、建物に光沢と耐久性のある外観を与えます。

工業用コーティングは、腐食防止、耐摩耗性、導電性などの特性を付加または強化するために材料表面に形成される膜です。工業用コーティングはプラスチック、金属、鉱物基材に使用されます。工業用コーティングにおける樹脂の存在は耐久性を高め、性能や耐腐食性を向上させます。石油・ガス、鉱業、石油産業など多くの業界では、鋼構造物、橋梁、プラント、その他の腐食防止や高耐摩耗性が求められる構造物にコーティング樹脂が塗布されています。さらに、缶の内側にも樹脂コーティングが施され、内容物との反応を防ぎ、外側には装飾目的でコーティングが行われています。

コーティング樹脂市場の主要プレーヤーのリスト

- BASF SE

- The Lubrizol Corporation

- Evonik Industries

- Arkema

- Eastman Chemical Company

- Angus Chemical Company

- Cabot Corporation

- Lonza Group

- Solvay

- Huntsman International LLC

- Univar Solutions Inc.

- Daikin Industries Ltd.

- Clariant

最近の動向

2023年3月 — WACKERは、木材、紙、フィルム、溶剤系コーティングの配合に使用されるポリマーレジンバインダー「VINNOL L-6868」を発表しました。これは印刷インク、高固形分およびUV硬化システムに適しており、食品グレードの包装材にも対応可能です。

2023年5月 — Polynt Groupは、北米の塗料・コーティング市場に対応し、塗料およびコーティング産業の拡大する需要を満たすため、樹脂生産能力の増強を発表しました。この拡張は現在完全に稼働しており、ブリティッシュコロンビア州ポートムーディにてPolynt Coatings Canada Limitedの開設によりさらに強化されます。

コーティング樹脂市場のセグメンテーション

配合別(2021-2033)

-

水性(ウォーターボーン)

-

溶剤系(ソルベントボーン)

-

UV硬化型

-

粉体(パウダーボーン)

コーティングタイプ別(2021-2033)

-

アクリル

-

エポキシ

-

アルキッド

-

ウレタン

-

その他

最終用途別(2021-2033)

-

建築用コーティング

-

工業用コーティング

-

船舶用コーティング

-

自動車用コーティング

-

木材用コーティング

-

コイルコーティング

-

包装用コーティング

-

その他

目次

-

エグゼクティブサマリー

-

調査範囲とセグメンテーション

-

市場機会評価

-

市場動向

-

市場評価

-

規制枠組み

-

ESGトレンド

-

世界のコーティング樹脂市場規模分析

-

世界のコーティング樹脂市場紹介

配合別

-

はじめに

-

価値別配合別分析

-

水性(ウォーターボーン)

-

価値別分析

-

-

溶剤系(ソルベントボーン)

-

価値別分析

-

-

UV硬化型

-

価値別分析

-

-

粉体(パウダーボーン)

-

価値別分析

-

コーティングタイプ別

-

はじめに

-

価値別コーティングタイプ分析

-

アクリル

-

価値別分析

-

-

エポキシ

-

価値別分析

-

-

アルキッド

-

価値別分析

-

-

ウレタン

-

価値別分析

-

-

その他

-

価値別分析

-

最終用途別

-

はじめに

-

価値別最終用途分析

-

建築用コーティング

-

価値別分析

-

-

工業用コーティング

-

価値別分析

-

-

船舶用コーティング

-

価値別分析

-

-

自動車用コーティング

-

価値別分析

-

-

木材用コーティング

-

価値別分析

-

-

コイルコーティング

-

価値別分析

-

-

包装用コーティング

-

価値別分析

-

-

その他

-

価値別分析

-

-

北米市場分析

-

ヨーロッパ市場分析

-

アジア太平洋市場分析

-

中東・アフリカ市場分析

-

ラテンアメリカ市場分析

-

競合環境

-

市場プレイヤー評価

-

調査方法論

-

付録

-

免責事項

• 日本語訳:世界のコーティング用樹脂市場規模・シェア・動向分析レポート(2025-2033):水性、溶剤型、UV硬化型、粉体型

• レポートコード:SRAM55111DR ▷ お問い合わせ(見積依頼・ご注文・質問)