| • レポートコード:SREP54394DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

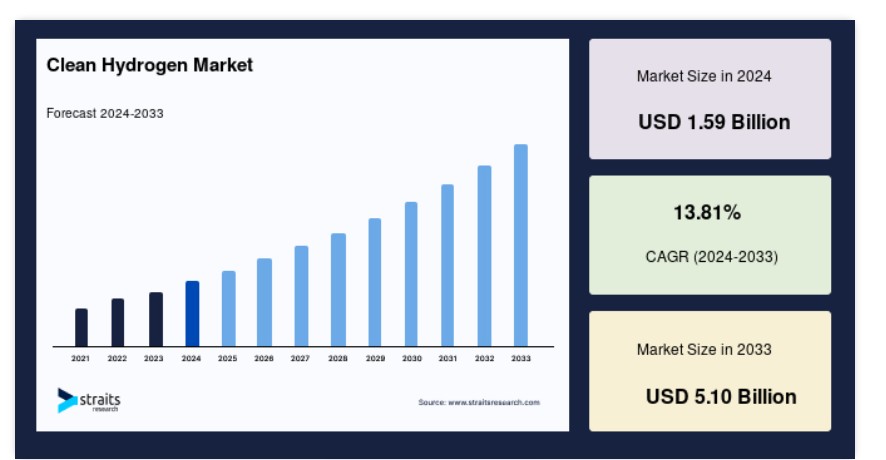

世界のクリーン水素市場規模は2024年には15.9億米ドルと評価され、2025年には18.1億米ドル、2033年には51.0億米ドルに達すると予測されています(2025年~2033年)。予測期間中のCAGRは13.81%の成長率です。

投資の拡大、技術革新、エネルギーシフトの加速がグリーン水素市場を牽引しています。予測期間全体を通じて市場の成長を牽引するもう一つの重要な要因は、業界における再生可能エネルギーと脱炭素化の統合の進展です。

クリーン水素は、再生可能エネルギーを使用して水素と酸素原子間の化学結合を分解し、クリーンに燃焼し、水を電気分解する分子です。また、太陽光や風力などの再生可能エネルギー源や低炭素エネルギー源を組み合わせることで、水素の最も純粋な形態であるクリーン水素やグリーン水素の製造プロセスに動力を供給することができます。クリーン水素は、複数の産業にクリーンな動力を供給し、国の脱炭素化を実現します。クリーン水素は、いくつかの産業に恩恵をもたらす可能性があり、また、既存のガス管に貯蔵して家電製品に動力を供給することも可能です。アンモニアのようなキャリアに変換すれば、炭素排出のない燃料として再生可能エネルギーを輸送することもできます。

気候温暖化の原因となる排出源の上位3つは、輸送、発電、製造業です。そのため、グリーン水素は、再生可能エネルギーや直接電化により、電力生産や車両排出に関連する排出量を削減できるため、これらの産業にとってエネルギー効率の高いソリューションとなります。同様に、グリーン水素は、エネルギー密度の高い燃料や高熱を必要とする航空、長距離トラック輸送、海運、コンクリートや鉄鋼製造業の要件を満たすことができます。

クリーンな水素市場の成長要因

政府による支援政策

オーストリア、オーストラリア、カナダ、チリ、フランス、ドイツ、イタリア、モロッコ、オランダ、ノルウェー、ポルトガル、スペインなど、世界中の複数の国々が、クリーンな水素対策を支援する国家水素戦略を策定または発表しています。世界中の多くの政府が、二酸化炭素排出量の課題に対処し、水素の普及を促進するために、クリーンエネルギープロジェクトを実施しています。例えば、カリフォルニア州政府は2023年までに水素プロジェクトに2億3000万米ドルを投資する計画です。エネルギー企業がカリフォルニア州ランカスター最大のクリーン水素プロジェクトを建設しています。

同様に、インド政府は2030年までに再生可能エネルギーの発電容量を450GWに引き上げることを目指しています。同国には余剰の太陽光および風力発電容量という大きな再生可能エネルギーの潜在能力があるため、強固なクリーンエネルギーベースのグリーン水素エコシステムの構築が可能になります。そのため、産業の脱炭素化と水素経済の確立を目指すいくつかの政府主導のイニシアティブが、今後の市場成長を促進するでしょう。

水素の幅広い利用と電力システムへのメリット

当初、クリーン水素は主に燃料電池自動車(FCEV)での利用拡大に焦点が当てられていました。しかし、最近の進展と革新により、水素をアンモニア、メタノール、合成液体などの他のエネルギー担体や製品に変換する柔軟性が追加されました。このような用途は、将来的な水素需要を増加させ、クリーン水素のバリューチェーンコストを削減する可能性のある相乗効果を活用することができます。クリーン水素は、技術的リーダーシップを確立し、カーボンニュートラルを実現することを目指す国の産業競争力を向上させます。

さらに、クリーン水素は、既存の産業が低炭素社会の実現に重要な役割を果たすことを可能にします。再生可能資源が豊富な国々は、クリーン水素を輸入することで、世界的なクリーン水素経済の創出と支援に役立てることができます。エネルギー供給会社、鉄鋼市場、化学会社、港湾管理、自動車および航空機メーカー、船舶所有者、航空会社などの公共および民間機関は、水素の利用にますます関心を寄せています。さまざまな業界が、再生可能資源を活用してクリーンな水素を輸出したり、エネルギー安全保障の向上に役立てたりしたいと考えており、これが市場の成長に貢献しています。

抑制要因

クリーンな水素の物理的および化学的特性

ガソリン蒸気の比重は水素の57倍です。クリーンな水素は他の燃料と同様に可燃性で軽いため、慎重に取り扱う必要があります。水素はガソリン、天然ガス、プロパンなどの他の燃料よりも空気中で燃えやすくなっています。同様に、水素の密度が低いことが輸送を困難にしています。気体の水素は、-253℃以下で液化するか、圧縮ガスとして輸送する必要があります。そのため、クリーン水素は、低温液体タンクローリー、気体水素を運搬するチューブトレーラー、鉄道、またはバージ船で専用パイプラインを通じて輸送されます。これが市場の成長を妨げる要因となっています。

市場機会

クリーン水素の利点

世界では、2050年までにカーボンニュートラルを実現するという目標を掲げている国がいくつかあります。低炭素経済への移行に向けた主な取り組みのひとつが、クリーン水素の生産です。IEA(国際エネルギー機関)によると、各国でクリーン水素を使用することで、化石燃料の使用に伴う二酸化炭素排出量を年間約8億3000万トン削減できるとしています。クリーン水素は、輸送および発電用途に理想的な燃料です。

水素は100%持続可能なエネルギー源であり、燃焼や生産過程で汚染ガスを排出することはありません。グリーン水素は気体状で、貯蔵が容易であり、さまざまな用途に使用できます。クリーン水素は、家庭用、商業用、産業用に電気や合成ガスに変換することができます。グリーン水素の少量を天然ガスと混合して、同じパイプやインフラで輸送することも可能です。そのため、クリーン水素に関連するこうした利点が市場拡大の機会を生み出しています。

地域別洞察

ヨーロッパ:14.72%の成長率を誇る主要地域

ヨーロッパのクリーン水素市場シェアは世界市場で最も大きなシェアを占めており、予測期間中のCAGRは14.72%になると予想されています。気候に配慮した政策と厳格な枠組みにより、フランス、イタリア、スペイン、ノルウェー、英国などの国々からの貢献は、世界市場に大きな影響を与えています。ヨーロッパにおけるクリーン水素プロジェクトの増加は、複数の企業が低炭素またはゼロ炭素水素の主要プロジェクトを発表したことによるものです。このような発展により、この地域がクリーン水素の主要生産者となるという野望が実現しつつあります。さらに、欧州委員会は2050年までに地球温暖化ガス排出量を実質ゼロにするための政策を数多く打ち出しており、水素はその重要な手段となります。ヨーロッパ地域では、すでにクリーン水素の成長に向けた大きな勢いがあります。すでに約100MWのクリーン水素生産能力が構築されており、今後数年間で20GWのプラントが建設される予定であることが発表されています。

さらに、欧州連合は2020年7月に水素戦略を発表し、2024年までに欧州に6GWの再生可能水素電解槽、2030年までに40GWの再生可能エネルギー電解槽を設置することを約束しています。欧州委員会は、クリーン燃料の製造に670億米ドルを投じ、市場成長を促進するいくつかのイニシアティブを立ち上げました。同様に、この地域におけるいくつかの研究開発イニシアティブは、大手企業がクリーン水素の計画と供給を行うよう促すでしょう。

北米:13.17%の成長率で最も急速に成長している地域

北米の クリーン水素市場は、予測期間にわたって年平均成長率(CAGR)13.17%で成長すると予測されています。電力消費量の増加、人口増加、急速な都市化、工業化といった要因が、この地域におけるクリーン水素の需要を牽引しています。さらに、消費者購買力の向上と規制の変更を主導とする住宅および商業セグメントにおける再生可能エネルギー資源の展開の増加が、この地域のクリーン水素市場を牽引する主な要因となっています。また、この地域のクリーン水素製造業者の生産能力の拡大も市場成長に影響を与えています。米国では化石燃料が住宅建築セグメントを支配しているため、同国における成長の機会は依然として高いままです。さらに、予測期間中には、この地域の有力企業が市場拡大活動に参加し、カナダのニッチ市場における普及率向上に影響を与えることが期待されています。オースティンなどの都市が水素燃料建築物の最も急成長している市場であることから、クリーン建築物は米国における最新のトレンドとなっています。

アジア太平洋地域は、建設、自動車、化学、防衛、航空宇宙など、最も活気のある製造業および基幹産業の拠点となっています。この地域におけるクリーン水素の成長は、日本とオーストラリアが牽引し、中国、インド、韓国、シンガポール、ニュージーランドからの支援も増加すると予想されています。これらの市場のほとんどは、水素政策を議題に含めています。技術の実現可能性が高まり、政府の支援や複数の市場における投資家の関心も高まる中、今後数年間でアジア太平洋地域のクリーン水素部門には大きな成長の機会が数多く生まれるでしょう。

2030年には、ラテンアメリカ諸国が最も安価なクリーン水素生産を実現するでしょう。同様に、2030年までに、多くの地域市場では、クリーン水素がブルー水素よりも安価になるでしょう。この地域では、さまざまなレベルのプロジェクト開発が進められており、それぞれに異なる課題と機会が生じています。政治的・産業的リーダーシップ、財政的インセンティブ、需要のマッピング、堅固な規制枠組みといった要因が、クリーン水素の商業化と、この地域におけるカーボンニュートラルな経済の構築において重要な役割を果たすでしょう。

中東およびアフリカでは、さまざまな政府が経済およびエネルギー部門の多様化を目指しており、クリーン水素は世界的なエネルギー転換に関する話題としてもますます注目を集めています。湾岸地域におけるクリーン水素の大きな可能性は、再生可能エネルギー資源が豊富に存在することに起因しています。同様に、広大な土地、安定した経済情勢、大規模な石油・ガス・電力プロジェクトに対応する物理的・知的インフラの存在も、市場の成長を加速させるでしょう。

クリーン水素市場のセグメンテーション分析

技術別

技術別では、世界市場はアルカリ電解槽、PEM電解槽、固体酸化物電解槽に分けられます。アルカリ電解槽セグメントが世界市場を支配しており、予測期間にわたって14.48%のCAGRを示すと予想されています。アルカリ電解槽は、水と電気から水素を生成する技術です。この名称は、通常水酸化カリウムまたは水酸化ナトリウムをベースとする電解質に由来しています。電気分解プロセスでは、水と電気を使用して水素と酸素を生成します。電解槽では、電流を使用して水分子を酸素と水素に分解します。アルカリ電解槽はシンプルであり、その設計も他のものに比べ比較的容易です。電極面積は3平方メートルで、高濃度の水酸化カリウム(KOH)を使用して動作します。

さらに、これらの技術で使用される電極は、丈夫なジルコニアベースの隔膜とニッケルコーティングのステンレス鋼です。アルカリ電解槽は、クリーンな水素を生成する最も簡単な方法のひとつです。しかし、99.9%の純度で水素ガスを生成する技術としては比較的高価です。アルカリ電解は最も成熟した技術であり、1920年以降、肥料や塩素の製造業界で好まれてきました。アルカリ電解技術には、運用上の柔軟性の限界、設置面積が大きいこと、および低出力といったいくつかの制限があります。アルカリ電解装置は、他の製造技術と比較すると、資本コストが比較的低いという利点があります。

固体酸化物形電解槽は、電解質として固体セラミック材料を使用し、特定の温度でマイナスに帯電した酸素イオン(O2-)を選択的に伝導させて水素を生成します。固体酸化物形電解槽技術は商業的に利用可能ではなく、最も未成熟な電解槽技術です。固体酸化物形電解槽技術は材料コストが比較的低いものの、これらの材料は高温(900~1000℃)により急速に劣化するため、全体的なコストは高くなります。また、アルカリおよびPEM電解槽と比較すると、この技術は最も高い稼働効率を誇ります。これらの技術の産業利用における主な障害は、セルの長期安定性が限られていることです。この電解槽の電極寿命を改善するための研究開発イニシアティブがいくつか実施されています。

エンドユーザー別

エンドユーザー別では、世界市場は輸送、発電、産業、その他に区分されます。輸送セグメントが最大の市場シェアを占めており、予測期間中のCAGRは15.00%と推定されています。現在、輸送セグメントはクリーン水素のわずかなシェアを占めているに過ぎません。石油製品への高い依存度と、一部の用途における低炭素代替品の不足により、このセクターは水素技術開発において最も有望な分野のひとつとなっています。水素の利用が特に注目されている分野は乗用車です。水素自動車は電気自動車よりも長距離走行が可能で、燃料補給の時間も短いという点で、電気自動車よりも優れています。水素の価格の高さがその開発を妨げており、電気自動車よりも効率が低い理由にもなっています。水素自動車には、電気分解機、水素圧縮・貯蔵、車載燃料電池などの追加部品が必要ですが、電気自動車では電力の伝送や貯蔵の際に損失が生じます。

水素は、発電用燃料として評価されています。 エネルギー生成の効率は、複合サイクル、燃料電池、改良型ガスタービンなど、その方法によらず高い場合が多いです。 しかし、水素の製造と貯蔵におけるエネルギー損失は、70%にも達する可能性があります。 経済的な持続可能性はゼロコストまたはマイナスコストの電力で確保できるとしても、設備投資を支えるには、年間稼働時間が十分に長い必要があります。水素燃料電池では、水素原子と酸素原子が結合して発電します。電池のような電気化学セルでは、水素が酸素と結合して電気、水、そして少量の熱を発生させます。燃料電池は幅広い用途で使用されており、さまざまな形態があります。小型の燃料電池は、ノートパソコンやコンピューターの充電、軍事用アプリケーションに使用できます。一方、大型の燃料電池は、建物のバックアップ電源や非常用電源として、また送電網に接続されていない場所への電力供給に使用できます。

クリーン水素市場における主要企業の一覧

- Linde Plc

- Air Liquide

- ENGIE

- Siemens Energy

- Uniper SE

- Air Products Inc.

- Clean Hydrogen System

- Toshiba Energy System & Solution Corporation

- Nel ASA

- SunGreenH2

- Green Hydrogen

- Plug Power

- Arkema

- Symbio

- ACWA Power

- HyPoint

- Enapter

- Hyon

- Ballard Power System

- Rouge H2 Engineering GmbH

クリーン水素市場のセグメンテーション

技術別(2021年~2033年)

- アルカリ電解槽

- PEM電解槽

- SOE電解槽

エンドユーザー別(2021年~2033年)

- 輸送

- 発電

- 産業

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

クリーン水素の世界市場規模分析

- クリーン水素の世界市場紹介

- 技術別

- 紹介

- 技術別金額

- アルカリ電解槽

- 金額別

- PEM電解槽

- 金額別

- SOE電解槽

- 金額別

- 紹介

- エンドユーザー別

- 紹介

- エンドユーザー別金額

- 輸送

- 金額別

- 発電

- 産業用

- その他

- 紹介

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のクリーン水素市場規模・シェア・動向分析レポート(2025-2033):アルカリ電解槽、PEM電解槽、SOE電解槽

• レポートコード:SREP54394DR ▷ お問い合わせ(見積依頼・ご注文・質問)