| • レポートコード:SRBI55592DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:バイオテクノロジー |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

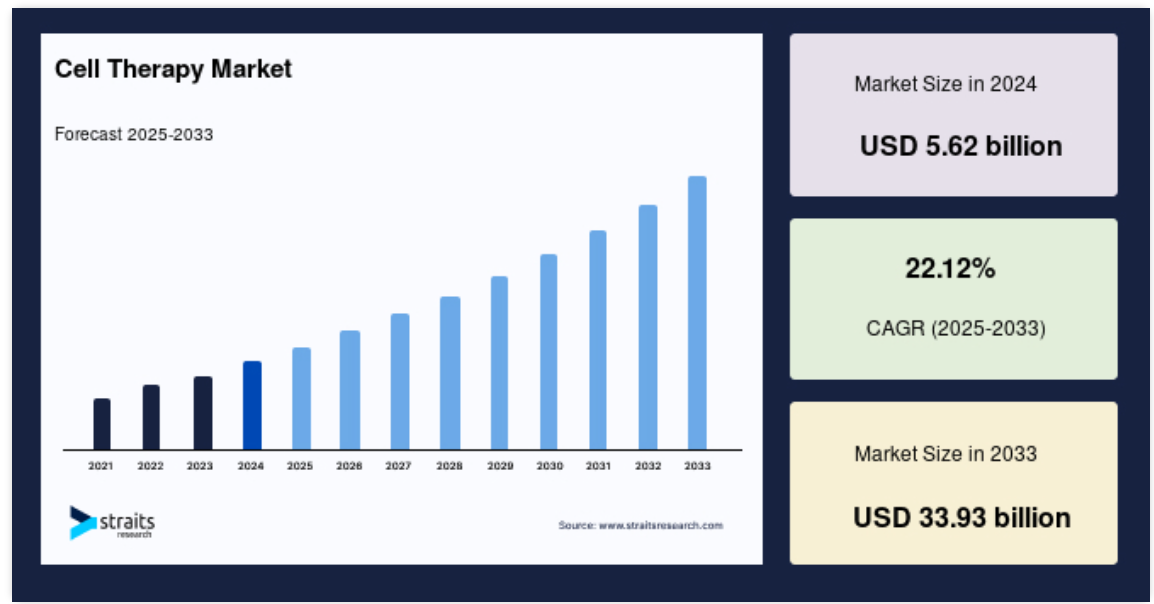

世界の細胞治療市場規模は2024年に56億2000万米ドルと評価され、予測期間(2025年~2033年)には2025年に68億6000万米ドルから339億3000万米ドルに達し、CAGR 22.12%の成長が見込まれています。

この市場では、再生医療が慢性疾患の効果的な治療法の開発に向けて大きなストライドを踏み出すことが予想されています。これは、予測期間中の市場成長を推進すると予想されます。自動化、人材採用、サプライチェーンマネジメントも、すべて同じ目標に向かって進んでいます。

細胞療法とは、医療問題や疾患の治療に細胞を利用することです。この治療では、損傷した細胞や組織を修復または置換するために、細胞や組織を患者の体内に移植します。細胞療法は、がん、心血管疾患、神経疾患、自己免疫疾患など、さまざまな疾患の治療に有効です。幹細胞、免疫細胞、他の臓器からの細胞など、さまざまな細胞が使用されます。細胞療法は、さまざまな疾患や医療問題の治療技術として臨床現場で使用されています。また、細胞や組織の基本的な特性やプロセスを研究する研究にも活用されています。

レポート目次

細胞療法市場の成長要因

細胞療法に関する臨床研究の増加

細胞療法は、さまざまな臨床応用において大きな治療の可能性を秘めています。これにより、研究と臨床応用への世界的な投資が大幅に増加しています。幹細胞研究の急速な進展は、製薬、バイオテクノロジー、医療分野における疾患管理の未解決のニーズを満たす可能性を秘めています。現在、数多くの未公開の治療法が臨床研究で評価されています。さらに、現在の臨床試験数の増加は、臨床試験のさまざまな段階における取り組みを支援することを目的とした、政府や企業資金による助成金の継続的な提供によるものと考えられます。したがって、上記の要因が世界市場を牽引するでしょう。

再生医療の採用拡大

再生医療分野では大きな進歩が見込まれ、慢性疾患の実効的な治療法の開発につながると予想されます。カナダなど、拡大する市場で事業を展開する多くの企業が、これらの市場の未開拓の可能性を積極的に開拓しています。例えば、RepliCel は再生医療の複数の製品に投資しています。2017 年には、3 つの細胞治療製品が臨床研究段階に入っています。さらに、製品の皮下投与を容易にする同社の皮膚注射装置は、毎年利用されています。

市場抑制要因

幹細胞研究に関する倫理的問題

ヒト胚幹細胞研究は、倫理的な困難に直面しています。胚幹細胞の採取にはヒト胚の破壊が必要であり、これが倫理的な懸念を引き起こしています。同様に、研究対象物や材料の知的財産権(IPR)を保護するための厳格な規則は、これらのサービスの商業化における主要な障害となっています。バイオバンクでの細胞株や組織の保存に関する倫理的承認を取得することは、組織の不正使用を防止したり、保険請求のために代理疾患を特定したりするために必要です。さらに、研究における胚性幹細胞の使用に関する懸念は、複数の国で市場拡大を阻害しています。

市場機会

キムリアとイエスカートの各国での承認

キムリアとイエスカートは、白血病とリンパ腫の治療において有望な結果を示し、これらの製品の規制承認が複数の管轄区域で加速されています。FDA、EMA、カナダ保健省、および日本の規制当局から承認を取得しています。同様に、キムリアは今後数年間で中国の規制当局から承認を受ける見込みです。これらの承認は、さまざまながんにおけるCAR T細胞療法の開発試験の急増を招いています。今後数年間で、細胞移植療法に基づく治療法において劇的な進展が期待されています。2018年第1四半期末時点で、キムリアは11カ国と35の認定治療センターで製造されていました。

一方、61 のがんセンターが Yescarta の投与を承認されました。これにより、細胞治療市場の収益が大幅に伸び、他の有望な製品の承認もさらに加速しています。さらに、CAR-T 分野では、今後、より幅広い適応症で製品の承認が見込まれるため、保険者にとって予算への影響は概ねポジティブであると予想されます。

地域別動向

北米が世界市場を支配

北米は、世界最大の細胞治療市場シェアを占めており、予測期間中は 14.8% の CAGR を記録すると予測されています。北米市場を牽引している要因としては、慢性疾患の発生頻度の増加、研究開発への投資の増加、細胞治療の利用を促進する政府による優遇措置などが挙げられます。さらに、北米では数多くの臨床試験が実施されており、この地域の市場拡大を後押ししています。

さらに、個別化治療に対する需要の高まりや、細胞治療の利点に対する一般の認識の高まりも、この地域における新たな市場の見通しを開くと予想されます。北米市場は、既存企業と新規参入企業との競争が非常に激しい市場です。市場のトップ企業は、競争優位性を獲得するために、提携、パートナーシップ、買収などを通じて事業規模を拡大しています。全体として、北米における細胞治療市場のシェアは、新規医薬品の需要の高まりと個別化医療の重視を背景に、大幅に拡大すると予想されます。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)12.3%で成長すると予測されています。アジア太平洋市場では、既存企業と新規参入企業が、競争優位性を獲得するため、提携、協力、新製品導入に注力しています。中国と日本は同地域の主要市場であり、インドは同地域での細胞療法の活用拡大により、主要市場として台頭しています。また、細胞治療の利用を奨励する政府の取り組み、研究開発への投資の増加、個別化医療に対する国民の意識の高まりも、アジア太平洋市場の成長要因となっています。全体として、アジア太平洋市場は、新しい細胞治療に対する需要の高まり、慢性疾患の発生頻度の増加、研究開発への投資により、今後数年間で大幅に成長すると予測されています。

ヨーロッパでは、慢性疾患の発生率の増加、幹細胞研究の進歩、および細胞治療の導入を奨励する政府の有利な政策が、細胞治療市場の成長を推進しています。研究開発活動への支出の増加と、この分野における確立された企業の存在が、市場の拡大を推進しています。さらに、細胞治療の利点に対する認識の高まりと個別化治療に対する需要の高まりにより、この地域では新たな市場の見通しが開けると予測されています。欧州の細胞治療市場における既存企業や新興企業は、競争優位性を維持するための戦略として、製品開発、事業拡大、提携を優先しています。

ラテンアメリカでは、慢性疾患の発生率の増加、高齢化の進展、個別化治療に対するニーズの高まりが、市場の成長に寄与しています。同様に、この地域における政府の積極的な取り組みと、この分野における確立された競合企業の存在も、市場の拡大を後押ししています。さらに、細胞治療のメリットに対する認識の高まりと、優れた医療施設の整備も、この地域における新たな市場の可能性を開いています。ラテンアメリカ市場における既存企業および新規参入企業は、競争優位性を維持するために、製品開発、成長、および協力に注力しています。

南アフリカは、中東およびアフリカ地域最大の市場であり、アラブ首長国連邦がそれに続きます。慢性疾患の有病率の上昇、高齢化、医療インフラの整備が、この地域の市場拡大の重要な推進要因となっています。この地域市場は、既存企業と新規参入企業が製品開発、提携、提携関係に注力して競争を繰り広げています。さらに、政府による支援策や研究開発活動への資金投入の増加も、中東およびアフリカ市場の拡大を後押ししています。

セグメント分析

細胞の種類別

市場は、幹細胞治療と非幹細胞治療に二分されています。幹細胞治療セグメントは世界市場を支配しており、予測期間中は 6.5% の CAGR を示すと予想されています。倫理的および法的問題にもかかわらず、幹細胞治療は疾患管理に携わる団体から大きな注目を集めています。医師は、がん、血液疾患、免疫関連疾患の患者を治療するために、骨髄や血液から採取した幹細胞を移植手術に用いています。政府や民間組織からの細胞療法臨床試験支援のための資金投入増加、細胞療法製造のための有効なガイドラインの導入、製品の有効性の証明などが、市場の主要な成長要因です。さらに、幹細胞療法の価格低下は採用を促進し、市場を牽引すると予想されます。

治療領域別

市場は、悪性腫瘍、筋骨格系疾患、自己免疫疾患、皮膚科、その他の研究用途に分類されます。悪性腫瘍セグメントがグローバル市場を支配しており、予測期間中に16.3%の年平均成長率(CAGR)を示すと予測されています。幹細胞や他の細胞を用いた細胞療法は、がん治療において大きな可能性を示しています。幹細胞は、原発腫瘍と転移腫瘍の両方を標的とする新たなデリバリープラットフォームとして活用可能です。これは、生物活性因子の分泌、がん細胞への移動、免疫抑制など、幹細胞の独特の特徴によるものです。これらの特徴は、がん治療における課題の解決に役立っています。幹細胞移植によって治療されるがんの種類としては、多発性骨髄腫、非ホジキンリンパ腫、急性骨髄性白血病、神経芽細胞腫、卵巣がん、生殖細胞腫瘍などがあります。

さらに、キメラ抗原受容体(CAR)T 細胞の出現は、人工免疫細胞が強力な新しい種類の癌治療薬としての役割を担うことを意味しています。しかし、細胞療法の利用については科学的な懸念もあり、前臨床試験の結果を検証するためのさらなる研究が必要です。

治療の種類別

市場は、同種療法と自家療法に分類されます。自家療法セグメントは市場最大の貢献要因であり、予測期間中に17.8%の年平均成長率(CAGR)を示すと推定されています。これは、自家移植に関連する数多くの利点によるものです。自己細胞の使用、容易な入手可能性、HLA適合ドナーの検索が不要、生命を脅かす合併症のリスクが低い、GVHDのリスクがない、免疫抑制療法が不要、移植片の失敗が稀、ほとんどの研究で死亡率が5%未満、高齢患者が治療を比較的よく耐えられることなどが、そのメリットの一部です。さらに、自家移植療法は、同種移植療法に比べ、手頃な価格です。この移植の種類に伴う高い生存率と比較的高い採用率は、予測期間におけるセグメントの成長を促進する要因となるでしょう。

細胞治療市場の主要企業一覧

-

- Gilead Sciences

- Novartis

- Vericel Corporation

- Smith Nephew

- Kite Pharma, Inc.

- Osiris Therapeutics

- Celgene Corporation

- Medipost Co., Ltd.

- Adaptimmune Therapeutics plc.

- NuVasive, Inc.

最近の動向

2023年5月: FDAは、ノバルティスのKymriah CAR T細胞療法を小児急性リンパ性白血病の治療薬として迅速承認しました。

2023年2月:再発または難治性のびまん性大細胞型B細胞リンパ腫の治療薬としてFDAの承認を受けたCAR T細胞療法「Yescarta」は、Gilead Sciencesの子会社であるKite Pharmaによって開発されました。

細胞治療市場のセグメント化

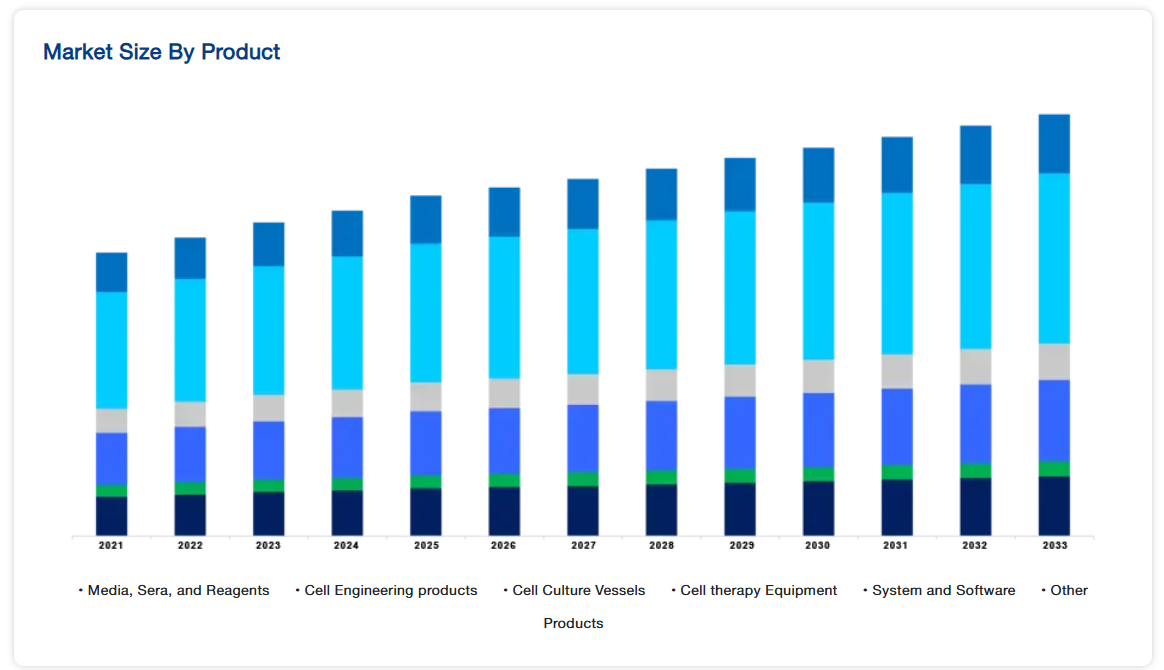

製品別(2021年~2033年

- 培地、血清、試薬

- 細胞エンジニアリング製品

- 細胞培養容器

- 細胞治療機器

- 細胞処理機器

- 単回使用機器

- その他の機器

- システムおよびソフトウェア

- その他の製品

細胞の種類別(2021-2033)

- T 細胞

- 幹細胞

- その他の細胞

細胞プロセス別(2021-2033)

- 細胞処理

- 細胞の保存、流通、取り扱い

- プロセスモニタリングおよび品質管理

エンドユーザー別(2021-2033)

- バイオ医薬品およびバイオテクノロジー企業

- CRO および CMO

- 研究機関および細胞バンク

地域別(2021-2033)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメント化

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の細胞治療市場規模の分析

- 世界の細胞治療市場 概要

- 製品別

- 概要

- 製品金額別

- 培地、血清、試薬

- 金額別

- 細胞エンジニアリング製品

- 金額別

- 細胞培養容器

- 金額別

- 細胞治療機器

- 金額別

- 細胞処理機器

- 金額別細胞処理機器

- 単回使用機器

- 単回使用機器金額別

- その他の機器

- 金額別その他の機器

- システムおよびソフトウェア

- 金額別

- その他の製品

- 金額別

- 概要

- 細胞の種類別

- 概要

- 細胞の種類金額別

- T 細胞

- 金額別

- 幹細胞

- 金額別

- その他の細胞

- 金額別

- 概要

- 細胞プロセス別

- 概要

- 細胞プロセス金額別

- 細胞処理

- 金額別

- 細胞の保存、流通、取り扱い

- 金額別

- プロセスモニタリングおよび品質管理

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー金額別

- バイオ医薬品およびバイオテクノロジー企業

- 金額別

- CRO および CMO

- 金額別

- 研究機関および細胞バンク

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

• 日本語訳:世界の細胞療法市場規模・シェア・動向分析レポート(2025-2033):培地、血清、試薬、細胞エンジニアリング製品、細胞培養容器、細胞治療機器、システム・ソフトウェア、その他

• レポートコード:SRBI55592DR ▷ お問い合わせ(見積依頼・ご注文・質問)