| • レポートコード:SRSC54076DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

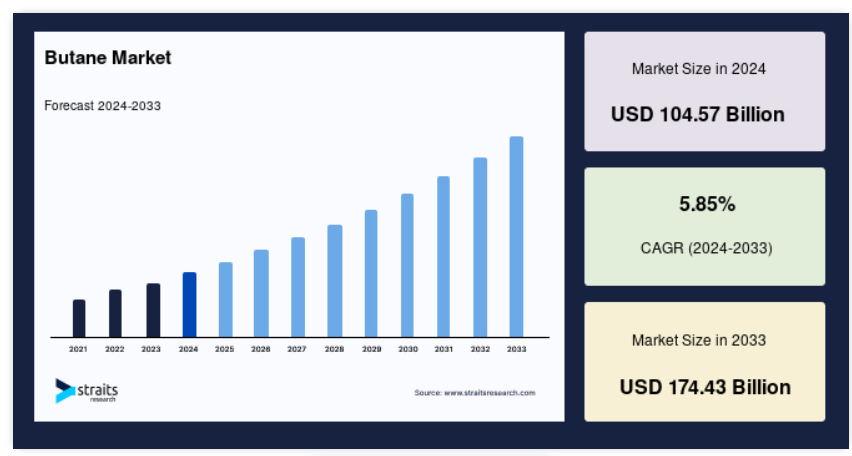

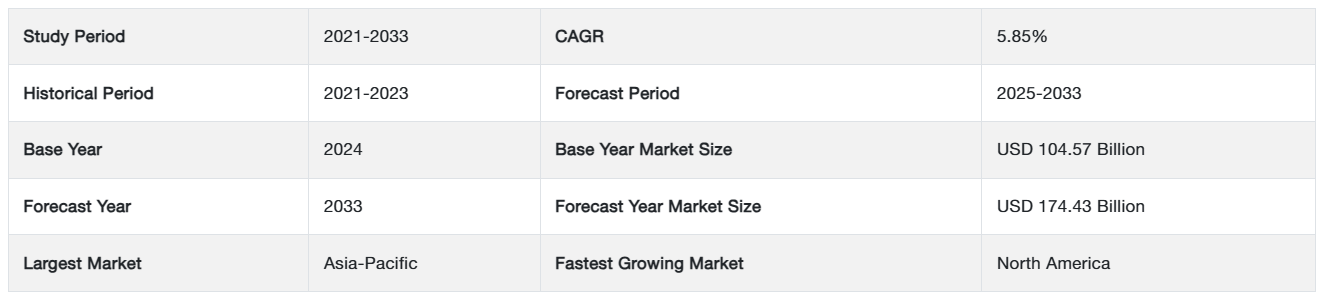

ブタンの世界市場規模は2024年に1,045億7,000万米ドル。2025年には1,106億9,000万米ドル、2033年には1,744億3,000万米ドルに達すると推定され、予測期間中(2025~2033年)の年平均成長率は5.85%です。

ブタンはパラフィン系炭化水素に属する無味無臭のガス状炭化水素(炭素と水素の化合物)。化学式はC4H10 。ノルマルブタンはn-ブタンとも呼ばれ、炭素原子が直鎖状につながった分子です。一方、イソブタンは分岐鎖を持ちます。どちらも天然ガスや原油に含まれる物質で、石油を精製してガソリンを作る際に多く発生します。また、ブタンはフロン(CFCs)の代替物質として、エアゾール消臭剤の推進剤として使用されています。ブタンは可燃性で無色、空気より重く、液化しやすい。調理や暖房に最も広く利用されている推進剤の一つです。ブタンは、主に家庭用や商業用の暖房や調理用のLPGとしても使用されています。冷蔵庫、ライター、エアゾールなど、ブタンガスの用途は多数あります。

レポート目次

ハイライト

- 用途別ではLPGが優勢

- アジア太平洋地域が世界市場の筆頭株主

ブタン市場の促進要因

家庭用LPG需要の増加

LPG需要は引き続き安定成長。需要の増加は中国やインドなどのアジア諸国でより急速に進むでしょう。さらに、LPG価格は競争的であるため、中国、東南アジア、インドの市場は現在の予測を超えて成長すると予想されます。これらの国々での消費は、LPGが限られた可処分所得を奪い合うだけでなく、流通施設の設置や従来型燃料や灯油の代替となる速度に左右されます。

さらに、LPGの供給能力や流通インフラが未発達のままであるほとんどの国々では、潜在的なLPG需要が大きいため、家庭用および商業用セクターからのLPG需要は、将来の需要増加の重要な要素であり続けるでしょう。中国と韓国の新しいLPG市場は、需要の増加を生み出し、LPGの成長機会を示しています。また、ブタンはLPGの必須成分です。国や場所によって、LPGに含まれるブタンとプロパンの割合は、プロパン100%からプロパン20%、ブタン80%程度までさまざまです。LNGベンチャーや製油所の新設によりLPGセクターの成長が見込まれるため、予測期間中に世界市場は上昇する可能性が高い。

産業部門からのブタン需要の増加

ブタンは、エチレンやその他の誘導品を生産するための石油化学原料として使用されます。ブタンはまた、ベース石油化学製品の製造のための原料成分として、水蒸気分解におけるガソリンの成分やシガレットライターの燃料としても使用されています。さらに、通常のブタンのほとんどはガソリンに混合され、特に涼しい季節には異性化によりイソブタンが不足し、通常のブタンもイソブタンに変化します。レギュラーブタンは石油化学原料として使用可能。自動車では、プロパンとブタンの混合燃料であるオートガスが世界で3番目に広く使用されており、2,700万台もの自動車に使用されています。

さらにイソブタンは、天然ガスプラントや製油所から得られるものであれ、通常のブタンから異性化されたものであれ、ガソリンのオクタン価を高め、揮発性を低下させるアルキレートの製造に使用されます。高純度イソブタンを冷媒として使用することも可能です。N-ブタンベースの無水マレイン酸は、環境への影響と価格が低いため、最も広く使用されています。そのため、自動車産業や石油化学産業からの需要の増加により、ブタンの世界的な需要は激化しています。この傾向は予測期間中も続くと予想されます。

市場の抑制要因

原料価格の変動

ブタンは、原油生産・精製の副産物としてガス処理プラントから抽出される石油由来の気体液体。ガス価格は、原油価格と同様に日々変動します。さらに、精製および流通コスト、事業収益、州および連邦の税金がガソリンのコストの残りの部分を構成しています。ブタンの価格は、需要と供給の変動や原油価格の変動などの要因により、常に変動しています。したがって、原油価格の不安定さがブタン製造業者の利益を妨げると予想されます。

市場機会

中東・アフリカにおける産業化の進展

EIAの国際エネルギー統計データベースのデータによると、中東とアフリカのエネルギー消費量は増加し続けており、2010年から2016年の間に各地域で約20%の伸びを示しています。特に中東とアフリカでは、経済成長、エネルギー市場へのアクセスの増加、人口の急速な増加を背景に、エネルギー消費が増加しています。同様に、南アフリカのような新興国は、所得水準に比べて一人当たりのLPG消費量が非常に少なく、市場成長の可能性が非常に高いことを示しています。

さらに、これらの国々の長期的なLPG需要予測は、優れたエネルギー源であるブタンなどのクリーン燃焼燃料の市場ポテンシャルを反映しています。さらに、石油、ガソリン、ディーゼル、灯油、エタノールよりも炭素含有量が少ないプロパンやブタンガスは、製品単位あたりの温室効果ガス排出量が他の燃料よりも大幅に少ない。産業用発電において、軽油やHFOなどの燃料油に代わって、二酸化炭素排出量を削減しながら、安全で信頼性の高い電力源を提供することができます。したがって、中東とアフリカにおけるエネルギー需要の拡大は、ブタンメーカーにとって好都合な成長機会を生み出すでしょう。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は世界市場で最も大きなシェアを占めており、予測期間中の年平均成長率は6.39%と推定されます。急速な都市化、製油所や化学処理装置からのガス需要の増加などの要因が、アジア太平洋地域のブタン市場の成長を促進するでしょう。LPGガス使用に対する政府の好意的な政策と補助金は、市場ベンダーにいくつかの成長機会を提供します。さらに、中国やインドなどの新興国では、建設や自動車産業が急速に拡大しており、市場の成長を後押ししています。中国では、3つの新しいPDHプラントによる処理能力の増強とCOVID後の経済成長の回復がブタン市場を牽引しています。一方、韓国では、石油化学製品の需要に対応するため、国内販売量の増加が見込まれています。

また、天然ガスと競合することなく、調理用燃料として多用されるLPGは、アジア太平洋地域の主要輸入国であるインドとインドネシアがブタン輸入の主な牽引役となるでしょう。近年、インドのLPG需要は、政府がプラダン・マントリ・ウジュワラ・ヨジャナ(PMUY)プログラムを提供することで、特に貧困線(BPL)以下の世帯の女性を対象に、よりクリーンな燃料の普及を推進しているため、大幅に伸びています。また、インドは中国に次いで世界第2位のLPG消費国になりつつあります。インドは世界最大のブタン輸入国。

北米は予測期間中CAGR 5.81%で成長すると推定。アメリカは、天然ガス液の需要増と政府規制の後押しにより、主要な収益源となっています。米国は重要なLPG輸出国です。米国では、天然ガス液の生産量は2018年に約430万バレル/日で、これは世界最高です。アメリカの大量生産とアジアからの旺盛な需要が相まって、アメリカはLPG輸出の首位に立つ一方、他の地域ではいくつかの課題を生み出しています。さらに、アメリカからのLPGの生産と輸出は、世界の貿易パターンのシフトを推進しています。石油化学メーカーは、新しい石油化学施設の建設にアメリカで総額2,000億米ドルを費やしています。さらに、石油化学部門が成長を続けているため、この地域も成長しています。エクソンモービル、ダウ・ケミカル、LGケム、デュポンが同国の主要石油化学サプライヤー。

ヨーロッパでは、増大する需要に対応するため、従来のエネルギー源から、より安価で持続可能な再生可能エネルギーへの移行が進んでいます。欧州連合(EU)では、政府とエネルギー企業が化石燃料エネルギー技術と製品に注力しています。また、石炭よりもLPGの方が、いくつかの利点があるため、好まれる傾向にあります。欧州諸国による排ガス規制の変更は、ブタン市場にプラスの影響を与えます。自動車の二酸化炭素排出量を削減するための443/2009/ECのような規制の実施や、ネット・ゼロ・エミッションに向けた公約を掲げる企業がいくつかあり、市場の成長が見込まれています。さらに、ディーゼルやガソリンよりも安価な液化天然ガスの普及により、同地域の世界市場の成長が期待されています。ヨーロッパでは、冬期混合ガソリンへの切り替えを前にブレンダーが備蓄を始めるため、ガソリン部門からのブタン需要が高い。また、ブタンを原料として分解する石油化学セクターからの需要もこの地域では高いと考えられています。さらに、多くの石油精製会社は、ターミナルで製品を入手できるものの、社内混合用にブタンの在庫を確保しています。BASF、LyondellBasell産業、INEOSは、この地域の主要な石油化学サプライヤーです。

RoWは、南米アメリカ、中東、アフリカ地域で構成されています。中東地域は、特にアジア太平洋地域へのブタン輸出が盛ん。中東のブタン輸出は、新規の非付加天然ガス埋蔵量が開発されたことにより、徐々に増加する見込み。中東のLPG市場を支配しているのは政府系企業。また、中東およびアフリカ諸国へのLPGの主要な供給者は、地域の石油・ガス探鉱業者と精製業者です。イラン国営石油公社は、この地域で2番目に大きなLPGサプライヤーを保持する可能性があります。これとは別に、クウェート国営石油(Kuwait National Petroleum)やアブダビ石油精製会社(Abu Dhabi Oil Refining Company)といった企業が、中東・アフリカのLPG市場で大きなシェアを占めている。

中南米が世界市場で占める割合は比較的小さい。ブタンの需要を牽引しているのはLPGで、中南米では家庭用と業務用がこの地域のLPGの80%近くを消費しています。この地域の成長鈍化の背景には、より多くの産業設備へのニーズと、中南米における天然ガス生産の停滞があります。これとは対照的に、米国ではシェールブームにより余剰が拡大しています。

セグメント別分析

用途別

世界市場は、LPG、石油化学、製油所、その他に区分されます。 LPGセグメントが 最も高い市場シェアを占めており、予測期間のCAGRは6.03%と予測されています。液化石油ガス(LPG)は、主にプロパン、ブタン、イソブタンから構成され、その比率はさまざまです。国や場所によって、LPGガスに含まれるプロパンとブタンの割合は、プロパン100%、プロパン60%、ブタン40%、プロパン35%、ブタン65%、プロパン20%、ブタン80%の場合があります。さらに、チェコ共和国、ギリシャ、ハンガリー、イタリア、スペイン、トルコなどの国では、LPG混合ガスに含まれるブタンの割合が高くなっています。このことは、LPG市場の成長を促進すると推定されます。また、LPGは、商業、産業、輸送、農業、発電、調理、暖房、その他の娯楽用途など、さまざまな用途に広く使用されています。このようなLPGの幅広い用途が、このセグメントを大きく牽引しています。さらに、インドや中国などのアジア諸国における家庭用セクターの成長は、LPGメーカーによるブタンの需要を増加させると予想されています。

ブタンは石油化学産業で石油化学分解の原料として使用されます。このプロセスにより、合成ゴムの前駆体であるブタジエンやその他の化学物質が生成されます。さらに、ブタジエンをはじめとするエチレン、プロピレン、ベンゼン、トルエン、キシレンなどの有機化合物は、プラスチックの基本構成要素です。湾岸石油化学・化学品協会によると、アクリロニトリル・ブタジエン・スチレン、膨張性ポリスチレン、ポリエステル繊維、ポリスチレン、ポリ塩化ビニールを含む5大合成樹脂の消費量は2020年に約20億トン。さらに、これらのポリマーの需要は、2021年から2040年までの20年間で134%増加すると予測されています。石油化学製品の需要拡大が、この分野の市場成長を押し上げると予想されます。

種類別

ブタンはLPGやガソリンに混合され、製油所でアルキル化原料としてイソブタンに変換されます。ブタンをガソリンに混合することで、製油会社は利益の増加を達成することができます。例えば、ウィスコンシン州ミルウォーキーにあるアメリカの製油所では、平均4.8%のブタンをガソリンに混合。この製油所では、ブタンをガソリンに混合することで、400万米ドルの追加利益を達成しました。これは、製油所におけるブタンの需要を増大させるものです。さらに、ブタンはエンジンのノッキング防止に優れており、ガソリンの品質を向上させます。ブタン混合ガソリンのアンチノック性能は、消費者の間でその需要を促進します。ブタン混合ガソリンのアンチノック性能は、消費者の間でブタン混合ガソリンの需要を促進します。

ブタン市場の主要企業リスト

-

- BP

- Exxon Mobil Corporation

- Chevron Corporation

- Valero Energy Corporation

- China Petrochemical Corporation (Sinopec Group)

最近の動き

- 2023年1月– カロー・ガスは「業務の簡素化」のため、2023年2月1日に4.5kgブタン・シリンダーを廃止すると発表。同社は昨年、英国で4.5kgと7kgのボンベが品薄になったのは、季節的な需要の高さとCOVID-19の流行による労働力の制約が原因であると発表。

- 2023年1月– Martin Midstream Partners L Pの経営陣は、2023年第2四半期のブタン販売シーズン終了後、ブタン最適化事業(夏期にブタン在庫を購入・保管し、冬期に転売)から撤退する予定。

ブタン市場のセグメント

用途別(2021-2033年)

- 液体石油ガス(LPG)

- 家庭用/商業用

- 化学/石油化学

- 産業

- 自動車燃料

- 精製

- その他

- 石油化学

- 製油所

- その他

種類別 (2021-2033)

- ガソリン 原油

- 天然ガス

- イソブタン

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ブタンの世界市場規模分析

- ブタンの世界市場紹介

- 用途別

- 用途別

- 金額別用途

- 液体石油ガス(LPG)

- 金額別

- 家庭用/業務用

- 家庭用/業務用 金額別

- 化学/石油化学

- 化学/石油化学 金額別

- 産業

- 金額別産業

- 自動車燃料

- 自動車燃料 金額別

- 精製

- 製油所 金額別

- その他

- その他 金額別

- 石油化学

- 金額別

- 製油所

- 金額別

- その他

- 金額別

- 用途別

- 種類別

- 紹介

- 種類 金額別

- ガソリン 原油

- 金額別

- 天然ガス

- 金額別

- イソブタン

- 金額別

- その他

- 金額別

- 紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のブタン市場規模・シェア・動向分析レポート(2025-2033):液化石油ガス(LPG)、石油化学、製油所、その他

• レポートコード:SRSC54076DR ▷ お問い合わせ(見積依頼・ご注文・質問)