| • レポートコード:SRTE55746DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

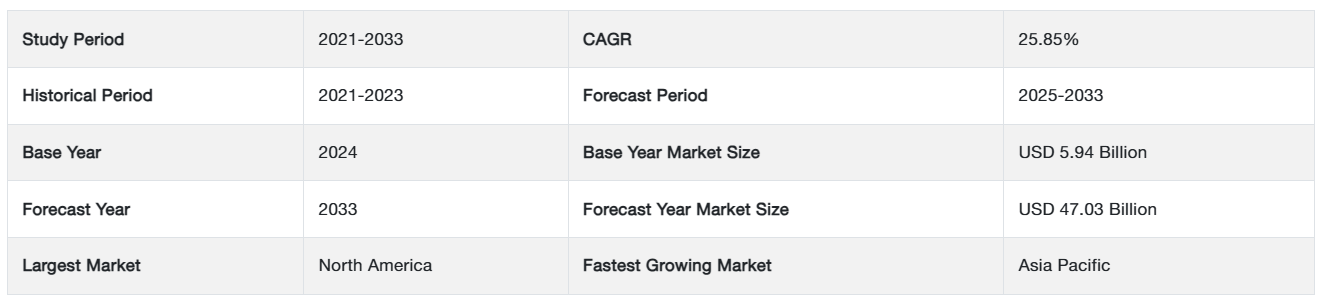

世界のアプリケーションコンテナ市場規模は2024年に59億4000万米ドルと評価され、2025年の74億7000万米ドルから 2033年には470億3000万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は25.85%で推移すると予測されています。

アプリケーションコンテナ市場は、クラウドネイティブ技術の人気の高まりと、アジャイルで効率的なソフトウェア開発とデプロイプロセスの需要により、著しい拡大を見せています。また、アプリケーション容器はリソースのユーティリティを向上させ、ビジネスの費用対効果を高めるため、その需要は増加すると予測されます。さらに、IoTデバイスとアプリケーションの普及は、IoTアプリケーションの実行を支援するため、アプリケーション・コンテナ市場に機会をもたらします。コンテナとしても知られるアプリケーション・コンテナは、軽量でスタンドアロンの実行可能なソフトウェア・パッケージであり、所定のソフトウェアを実行するために必要なコード、ランタイム、ライブラリ、システム・ツールが含まれています。容器は、オペレーティング・システムのレベルで動作する仮想化の種類です。コンテナは、プログラムを互いに分離したり、基盤となるインフラストラクチャを分離したりすることができます。

レポート目次

コンテナは、アプリケーションとその依存関係をカプセル化することで、基盤となるインフラストラクチャに関係なく実行の一貫性を確保します。コンテナ化により、開発者は多くのプラットフォームで中断することなくアプリケーションを構築、配布、実行できるようになり、ソフトウェア開発とデプロイの俊敏性、拡張性、有効性が促進されます。コンテナは、現代のアプリケーション開発とデプロイメントに不可欠なコンポーネントとして登場し、開発者が効率性と信頼性を向上させながら、多様な環境でアプリケーションを構築、テスト、デプロイすることを容易にしました。

アプリケーションコンテナ市場の成長要因

クラウドベース技術の採用拡大

クラウド・コンピューティングは、大規模なデータの保存、処理、リモート・アクセスを可能にすることで、企業のデジタル・トランスフォーメーションの極めて重要な推進力として浮上しています。クラウド・コンピューティングはまた、メンテナンス費用を最小限に抑え、堅牢なセキュリティ対策を組み込んでいます。ガートナーのレポートによると、パブリック・クラウド・サービスの世界市場は、2019年から2022年にかけて年平均成長率17.5%で拡大し、2,278億米ドルから3,546億米ドルになると予測されています。

さらにIDCは、2023年までに5億を超えるデジタル・アプリケーションとサービスがクラウドネイティブの手法で開発・展開されると予測しています。アプリケーション・コンテナは、複数のクラウド・プラットフォーム間でのアプリケーションの移行、オーケストレーション、処理を可能にするため、クラウド環境で広く実装されています。アプリケーション・コンテナは、クラウド・リソースの利用を最適化するだけでなく、クラウド・アプリケーションの可用性と有効性を向上させます。こうした要因により、市場の拡大が見込まれます。

リソース利用とコスト効率の向上

企業がコスト効率とリソース利用を向上させようとする努力は、アプリケーション・コンテナ市場を推進する重要な要因です。企業はコンテナによってリソースの利用密度を高め、インフラストラクチャーの費用を削減することができます。アプリケーションとその依存関係をコンテナ内にカプセル化することで、コンピューティング・リソースの利用が最適化されます。そのため、このソリューションはポータブルで軽量であり、さまざまな環境で一貫した運用が可能です。

Docker Inc.が実施した調査によると、コンテナ化を導入した組織では、アプリケーションのデプロイ速度が顕著に30%向上し、インフラストラクチャ費用が50%削減されました。このように、アプリケーション・コンテナは、その運用効率と費用対効果により、さまざまな業界で広く採用されています。

市場の阻害要因

セキュリティ上の懸念と脆弱性

アプリケーション・コンテナはさまざまな利点をもたらしますが、その採用はセキュリティ上の懸念によって大きく妨げられています。コンテナ化に固有の共有カーネル・アーキテクチャは、脆弱性の可能性を提示します。コンテナの脱走事件は、アプリケーションのセキュリティと完全性に対する重大な脅威となります。

企業は、コンテナ化されたアプリケーションを標的とする脅威の状況の変化について、ますます懸念を強めています。Cybersecurity Ventures社が実施した調査では、コンテナに関連するセキュリティ・インシデントの数は年間25%増加すると予測されています。このようなセキュリティ上の懸念に対処してリスクを低減し、コンテナ化環境の強さに対する信頼を確立することが重要です。

市場機会

IoT デバイスとアプリケーションの急増

IoT」という用語は、センサー、カメラ、ウェアラブルなど、データの収集と交換が可能なインターネットに接続された物理デバイスのネットワークを包含しています。コネクテッド・ヘルスケア、スマートシティ、住宅、自動車を含むIoTアプリケーションとデバイスは、数多くのユースケースと利点を可能にします。近年、IoTは驚異的な成長を遂げており、IoTデバイスやアプリケーションの急速な普及により、IoTへの支出は劇的に増加しています。

たとえばIDCは、モノのインターネット(IoT)に対する世界の支出は2023年までに1兆1,000億米ドルに達し、年平均成長率(CAGR)12.6%で拡大すると予測しています。アプリケーション・コンテナは、スケーラブルで軽量かつポータブルなソリューションを提供し、IoTアプリケーションの開発、展開、運用を複数のプラットフォームやデバイスで実行できるようにします。アプリケーション・コンテナは、IoTアプリケーションの有効性と効率を最適化するだけでなく、通信と計算のオーバーヘッドと待ち時間を削減します。このように、IoTデバイスとアプリケーションの普及は、アプリケーションコンテナ市場を拡大する機会を生み出すでしょう。

地域分析

北米: 主要地域

北米は、世界のアプリケーションコンテナ市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大する見込みです。北米の優位性は、技術進歩、イノベーション、競争などの要因によるものです。カナダや米国などの国々の技術的進歩は、この地域の経済の健全性にプラスの影響を与えます。北米ではクラウドコンピューティングとマイクロサービスアーキテクチャが広く利用されており、アプリケーションコンテナソリューションに対するニーズが高まっています。Flexera社の調査によると、北米の組織の94%がクラウドサービスを利用しており、そのうち49%がコンテナを採用しています。同様に、北米にはIBM、Microsoft、Google、Amazon Web Services、Red Hat、Dockerなど、アプリケーション・コンテナ市場で著名な企業があります。これらの企業は、顧客のさまざまな要求や嗜好に対応するために、さまざまなソリューションやサービスを提供しています。

さらに、北米は、アプリケーション・コンテナ・ソリューションの実装と発展を促進する、有利な法律と政策の枠組みの恩恵を受けています。例えば、米国政府は最近、CIO.GOVを通じて、クラウドベースの技術とマイクロサービス・アーキテクチャの使用と統合を奨励するためのいくつかの標準と活動の概要をまとめた報告書を発表しました。これらの技術は、アプリケーションのコンテナ化を成功させるために不可欠です。コンテナ準備ガイドは、連邦政府内でコンテナ・オーケストレーション・システムを実装するための利点、困難、最適な方法を概説した包括的な文書を提供する、そのようなベンチャーの1つです。このように、前述の側面が市場の拡大を促進しています。

アジア太平洋地域: 成長地域

アジア太平洋地域は、市場の潜在力、デジタル変革、経済拡大により、アプリケーション・コンテナ・ソリューションの市場が最も急速に拡大している地域です。アジア太平洋地域の中小企業コミュニティは、競争力、俊敏性、業務効率を向上させるために、マイクロサービス・アーキテクチャとクラウドベースのテクノロジーを積極的に取り入れています。Alibaba Cloudの調査によると、アジア太平洋地域の中小企業の58%がクラウドサービスを利用しており、特に39%がコンテナを採用しています。

さらに、EY-FICCIが2023年8月に発表したレポートによると、インドでは49%の企業がデータインフラの近代化のためにクラウドを利用しており、大企業が55%でリードしています。さらに、78%の企業がアプリケーションの近代化のためにクラウド戦略を導入しており、40%の企業が従業員のコラボレーションと生産性の向上のためにクラウドを活用しています。したがって、クラウド導入の拡大がアプリケーション・コンテナ市場を刺激すると予測されます。

アジア太平洋地域のクラウドコンピューティングとIoT分野への投資とイニシアチブの増加も、アプリケーションコンテナ市場にチャンスをもたらします。例えば、中国の第14次5カ年計画(2021~2025年)は、モノのインターネット、ビッグデータ、クラウドコンピューティング分野の成長を促進することを目的としています。また、アジア太平洋地域の顧客基盤はダイナミックで多様であるため、広範なアプリケーションやユースケースに対応する斬新で個別化されたソリューションが必要です。これらの要因がアジア太平洋市場の拡大を刺激しています。

セグメント別分析

サービス別

世界市場を支配しているのは、データ管理とオーケストレーションのセグメントです。アプリケーションコンテナにおけるデータ管理とオーケストレーションサービスは、コンテナ化されたアプリケーションのデータライフサイクルとパフォーマンスの管理を容易にするサービスです。このプラットフォームは、ボリューム管理、デプロイとオーケストレーション、データ管理、データ保護、パフォーマンス・スケーリングなど、さまざまな機能を提供します。Azure Container Storageは、アプリケーションコンテナの領域内のデータ管理とオーケストレーションサービスのインスタンスです。このサービスはコンテナ専用に設計されており、クラウドベースの環境で動作します。

デプロイメント別

オンプレミス部門が最も高い市場シェアを占めています。アプリケーション・コンテナのオンプレミス展開とは、パブリック・クラウド・サービスに依存するのではなく、個人所有のサーバーまたはインフラストラクチャ上でコンテナ化されたアプリケーションを配信および実行することを指します。アプリケーション・コンテナをオンプレミスにデプロイすることで、コンテナ環境と比較して、制御性、柔軟性、セキュリティが強化されます。ただし、このアプローチでは、セットアップ、メンテナンス、リソース割り当てに多くの労力が必要になります。

組織規模別

大企業セグメントは、市場に最も大きく貢献しています。大企業は、多額の収益、資産、人員、広範な規模、グローバルな事業展開など、特筆すべき属性を持つ組織として分類されます。大企業とは、従業員数が5,000人以上、年間収益が15億ユーロ以上、貸借対照表の合計が20億ユーロ以上という2つの基準のうち、少なくとも1つを満たす企業と定義されます。これらの企業は、一般的に市場で重要な足場を維持し、国内またはグローバルレベルで事業を展開しています。大企業の圧倒的なシェアは、これらの企業のアプリケーション・コンテナ・ソリューションに対する需要と予算が高いことに起因しています。

プラットフォーム別

Dockerセグメントは、市場最大の収益貢献者です。Dockerは、コンテナとして知られるカプセル化されたユニットを通じてソフトウェアを配布するためにOSレベルの仮想化を利用するPlatform-as-a-Service(PaaS)サービスの集合体です。このサービスには、無料とプレミアムのサブスクリプションオプションがあります。また、コンテナのホスティングを担当するソフトウェアはDocker Engineと呼ばれています。このソフトウェアの最初のリリースは2013年に行われ、現在はDocker, Inc. Dockerは、軽量コンテナ内にアプリケーションを自動デプロイするために利用されるソフトウェア技術で、分離を維持しながら多様なコンテキストでの効果的な運用を可能にします。

アプリケーション別

BFSIセグメントが大きな市場シェアを占めています。アプリケーション・コンテナは、銀行、金融サービス、保険(BFSI)セクターで多くの目的に活用できます。新しいアプリケーションやサービスの作成、テスト、展開を容易にすることで、BFSI企業はデジタルトランスフォーメーションの達成とイノベーションの促進に貢献できます。これらのアプリケーションは、クラウドネイティブテクノロジーを活用し、マイクロサービスアーキテクチャを採用することで、多様なデバイスやプラットフォームに展開されるモジュール式でスケーラブルかつ弾力性のあるソリューションの開発を可能にします。

アプリケーション・コンテナの活用例としては、Capital Oneのケースを挙げることができます。このプラットフォームは、開発者がCapital Oneが提供するAPIとSDKにアクセスして利用するための媒体として機能し、独創的で斬新なソリューションの作成を可能にします。

アプリケーション・コンテナ市場の主要企業一覧

-

- IBM Corporation

- Amazon Web Services Inc.

- Microsoft

- Oracle

- D2iQ Inc.

- Alibaba Group Holding Limited

- Google LLC

- Docker Inc.

- VMware Inc.

- Cisco Systems Inc.

- Puppet Inc.

- Atos SE

- Virtuozzo

- Hewlett Packard Enterprise Development LP

- WEAVEWORKS

- Portworx

最近の動向

- 2023年10月- Dockerは、開発者向けの設定済みツールのコレクションを導入することで、ジェネレーティブAI開発の分野に参入しました。さらに、Dockerは、コンテナ構成に関する自動推奨を開発者に提供する新しいAIツールを導入。

- 2023年7月-Kubernetesクラスタ内で実行されるアプリケーション・ワークロード向けに設計された、新しいロードバランシングおよび動的トラフィック管理ソリューションであるAzure Application Gateway for Containersが、Microsoftのプレビューを通じて一般公開されました。Application Gateway製品群に新たに追加されたこのソリューションは、Azureのアプリケーション負荷分散ソリューションのポートフォリオを拡大します。

アプリケーションコンテナ市場のセグメント

サービス別(2021年~2033年)

- モニタリングとセキュリティ

- データ管理とオーケストレーション

- ネットワーキング

- サポートとメンテナンス

- その他コンサルティングサービス

デプロイメント別 (2021-2033)

- クラウド

- オンプレミス

組織規模別(2021-2033)

- 中小企業

- 大企業

プラットフォーム別 (2021-2033)

- ドッカー

- クーバネット

- その他

アプリケーション別(2021-2033)

- BFSI

- ヘルスケアとライフサイエンス

- 通信・IT

- 小売・Eコマース

- メディア・エンターテインメント

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

アプリケーションコンテナの世界市場規模分析

- アプリケーションコンテナの世界市場紹介

- サービス別

- サービス別

- 金額別サービス

- モニタリングとセキュリティ

- 価値別

- データ管理とオーケストレーション

- 価値別

- ネットワーキング

- 価値別

- サポートとメンテナンス

- 価値別

- その他コンサルティングサービス

- 金額別

- サービス別

- デプロイメント別

- 導入

- 金額別デプロイメント

- クラウド

- 価値別

- オンプレミス

- 価値別

- 導入

- 組織規模別

- はじめに

- 金額別組織規模

- 中小企業

- 金額別

- 大企業

- 金額別

- はじめに

- プラットフォーム別

- プラットフォーム

- 金額別プラットフォーム

- ドッカー

- 価値別

- Kubernetes

- 価値別

- その他

- 価値別

- プラットフォーム

- アプリケーション別

- はじめに

- 金額別アプリケーション

- BFSI

- 金額別

- ヘルスケアとライフサイエンス

- 価値別

- 通信とIT

- 価値別

- 小売・Eコマース

- 価値別

- メディア・エンターテイメント

- 金額別

- その他

- 金額別

- はじめに

北米市場の分析

ヨーロッパ市場の分析

APAC市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のアプリケーション・コンテナ市場規模・シェア・動向分析レポート(2025-2033):監視・セキュリティ、データ管理・オーケストレーション、ネットワーク、サポート・保守、その他

• レポートコード:SRTE55746DR ▷ お問い合わせ(見積依頼・ご注文・質問)