| • レポートコード:SRSC3004DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

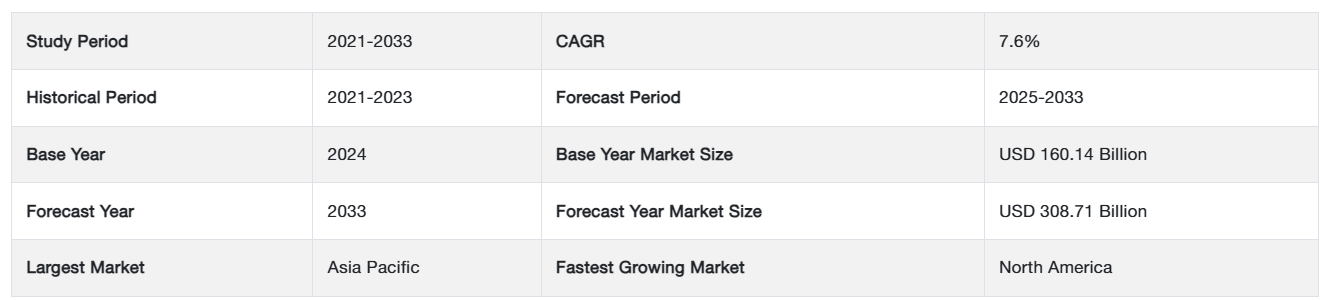

世界のアンモニア市場規模は2024年に1,601億4,000万米ドルと評価され、2025年の1,716億6,000万米ドルから2033年には3,087億1,000万米ドルへと成長し、予測期間(2025年~2033年)のCAGRは7.6%となる見通しです。

アンモニアは、作物の収穫量を増やすために欠かせない窒素系肥料の主要成分として、農業および世界の食品加工産業において重要な役割を果たしています。また、自動車用 NOx 制御剤 AdBlue の製造、医薬品、繊維、爆発物産業でも使用されています。総推定によると、消費される天然ガスの約 2/3 は原料として使用され、約 1/3 はエネルギー用途に使用されています。天然ガスは、ヨーロッパのアンモニア産業の主要なコスト要因であり、生産コストの約 70~85% を占めています。

レポート目次

アンモニアは温室効果ガスではありませんが、土壌に堆積すると、気候の放射強制力に影響を与える重要な物質である一酸化二窒素に変換される可能性があります。アンモニアは、天然ガスやその他の化石燃料から得られる水素を用いて、空気中の窒素をアンモニアに変換します。気候変動や温室効果ガス排出に関する懸念が高まる中、再生可能エネルギー源を利用したり、炭素排出を回収・貯蔵したりするグリーンアンモニアやブルーアンモニアなどの持続可能な生産手段への関心が高まっています。

アジア太平洋地域は、中国やインドなどの新興経済国への外国投資の増加により、予測期間中も主導的な地位を維持すると予想されています。さらに、アンモニアエネルギー協会によると、中国は世界最大のアンモニア生産国であり、世界全体の需要の約32%を占めています。アンモニアはほとんどの国家で化石ガスから生産されていますが、中国では化石ガスが豊富ではありません。そのため、中国の年間アンモニア生産量の約85%は石炭を原料としています。石炭を原料としたアンモニア生産の炭素強度は非常に高く、1トンあたり3.5~4.5トンの二酸化炭素相当量が排出されます。

米国 エネルギー省によると、産業の脱炭素化ロードマップは、産業の脱炭素化技術が全米で最も大きな効果をもたらす 5 つの CO2 排出量の多い産業(石油精製、化学、鉄鋼、セメント、食品・飲料)に焦点を当てています。これらの産業は、米国の産業部門におけるエネルギー関連の CO2 排出量の約 51%、米国経済全体の CO2 排出量の 15% を占めています。

最新の市場動向

アンモニアを水素キャリアとして

アンモニアの新たな応用が探求されており、再生可能アンモニアを長距離輸送用の水素キャリアとして利用する事例が注目されています。国際再生可能エネルギー機関(IRENA)によると、主な市場成長は海運部門から始まり、アンモニアを水素キャリアとして利用する分野が続き、2050年までに127Mtの需要が見込まれています。

- 例えば、カナダの海運業は、アンモニアのコストが水素よりも 32% 安く、メタノールよりも 15% 安く、効率も優れているため、燃料としてのアンモニアの生産に大きく依存しています。この燃料は、2050 年のネットゼロ排出目標を達成するために、比較的早く世界市場に参入できるでしょう。予測によると、2050 年までにアンモニアは海運業界で最も使用されるゼロエミッション燃料となるでしょう。

アンモニア分解プラントの規模拡大と商業開発により、製造業者は、アンモニアをエネルギーキャリアとして最適に活用するためのグリーン水素のグローバルバリューチェーンを確立することができます。

脱炭素化政策とインセンティブ

米国のインフレ削減法や EU の炭素国境調整メカニズムなどの政府政策は、アンモニア産業を低炭素生産手段へと推進しています。炭素回収(ブルーアンモニア)および再生可能エネルギーの利用(グリーンアンモニア)に対する補助金は、生産者に適応を促すインセンティブとなり、市場の動向や投資パターンに影響を与えています。

- 例えば、米国エネルギー省によると、産業の脱炭素化ロードマップは、産業の脱炭素化技術が全米で最大の効果をもたらす 5 つの CO2 排出量の多い産業(石油精製、化学、鉄鋼、セメント、食品・飲料)に焦点を当てています。これらの産業は、米国の産業部門におけるエネルギー関連の CO2 排出量の約 51%、米国経済全体の CO2 排出量の 15% を占めています。

アンモニアエネルギー協会によると、アンモニアをゼロカーボン燃料および水素キャリアとして活用する将来の市場は、新規建設、柔軟性、再生可能エネルギー対応のアンモニアプラントの開発を促進するでしょう。

アンモニア市場成長要因

脱炭素化アンモニアの生産

米国政府は、製造業者への資金提供を通じて脱炭素化アンモニアの生産を促進しており、これによりアンモニア生産プロジェクトの進展がさらに進む見込みです:

- 例えば、アンモニアエネルギー協会が2025年1月に発表したように、GTI Energy、Blue Sky Infrastructure、およびAker Carbon Captureは、ルイジアナ州のMosaic Faustina施設における蒸気メタン改質(SMR)に基づくアンモニア生産にCCSを適用するためのUSD 1.5百万ドルの事前FEED調査を開始します

- このモザイク工場は、年間 50 万トンの生産能力を持つ北米最大のアンモニア生産施設のひとつです。このアンモニアは、DAP および MAP 肥料の生産に即座に工場内で使用されます。

グレー水素を使用して生産されるアンモニア 1 トンあたり、約 2~3 トンの直接 CO2e が排出されます。これを比較すると、これは粗鋼のほぼ 2 倍、セメントの約 4 倍の炭素強度です。さらに、水素生産に石炭ガス化を使用するアンモニアプラントは、アンモニア 1 トンあたり 4 トン近くの CO2e を排出する、さらに高い排出強度を有しています。全体として、アンモニア合成は、すべての化学工業プロセスの中で最大の CO2 排出源となっています。

窒素系肥料の製造における重要な原料

アンモニアは現代農業において不可欠な物質であり、作物の収量最大化と農業生産性向上に不可欠な窒素系肥料の製造における重要な成分です。窒素は植物の成長と発達に必要な主要な栄養素の一つであり、農業生産の制限要因となることが多くあります。

- 例えば、インドは世界第2位の肥料消費国であり、第3位の肥料生産国です。インドでは、窒素が植物の成長に重要な栄養素であるため、硝酸塩肥料が総肥料生産量の75.27%を占めています。さらに、インドは尿素、二アンモニアリン酸(DAP)、その他の複合肥料(OCFs)などの肥料を製造するために、年間約17~19百万トン(MTPA)のアンモニアを消費しています。

世界人口の増加に伴い、食糧需要は大幅に増加すると予測されており、農業システムには、収穫量と生産性の向上がますます求められています。

抑制要因

生産はエネルギー集約型であり、温室効果ガス排出と土壌劣化の原因となる

アンモニアの生産は、主に工業規模でのアンモニア合成に広く使用されているハーバー・ボッシュ法によるため、エネルギー集約型です。このプロセスは、多大なエネルギーを消費し、二酸化炭素(CO2)などの温室効果ガスを排出します。

- この技術の欠点は、主に高温高圧という厳しい操作条件により、温室効果ガス排出量が 2.16 kgCO2-eq/kg NH3 を超え、エネルギー使用量が 30 GJ/ton NH3 を超えることです。

有機堆肥、バイオ肥料、窒素固定被覆作物などの代替窒素源も、アンモニア系肥料に伴う土壌劣化や水質汚染の緩和に役立ちます。

市場機会

持続可能で再生可能なエネルギー源(グリーンアンモニア)への移行

再生可能またはカーボンニュートラルアンモニアとしても知られるグリーンアンモニアは、風力、太陽光、水力などの再生可能エネルギー源を利用して、水の電気分解により水素を生成して製造されます。さらに、グリーンアンモニアは、気候変動対策と温室効果ガス排出量の削減を目指すグローバルな取り組みと一致しています。

- 例えば、2024年11月、中国の華鼎新能源有限公司(HDsolar)は、ヨルダンのエネルギー省と、年間40万トンのグリーンアンモニアを生産するグリーン水素プロジェクトの研究に関する覚書に署名しました。

持続可能な開発シナリオでは、このセクターは、パリ協定の目標に沿った道筋を歩むために必要な技術と政策を採用しています。2050 年までのネットゼロ排出シナリオは、エネルギーシステムと互換性のあるアンモニア産業の軌道を示し、2050 年までに世界全体のネット排出量をゼロにすることを目指しています。

地域別見通し

アジア太平洋地域:60.49% の市場シェアを誇る支配的な地域

アジア太平洋地域は、中国やインドなどの人口増加と食糧需要の増加に牽引され、最大かつ最も急成長しているアンモニア市場です。国連食糧農業機関(FAO)や国際肥料協会(IFA)などの報告によると、アジア太平洋地域は世界の肥料消費量の大部分を占めており、農業の生産性と食糧安全保障の取り組みを維持する上でアンモニアが果たす重要な役割が強調されています。世界最大のアンモニア生産国である中国は、世界市場の 25% 以上を供給しています。

- 例えば、中国は、石炭ベースのアンモニアの生産を経済的に不可能なものにするため、排出権取引制度の強化に伴い、プロジェクトの許可と国家資金援助を加速しています。

北米:市場成長率が最も高い、最も急成長している地域

北米地域はグローバルなアンモニア市場において重要な役割を果たしており、米国が主要な生産国兼消費国として浮上しています。米国は農業および関連産業での使用を背景に、アンモニアの主要な輸入国の一つです。アメリカは、自らも大量のアンモニアを生産(世界第 3 位)し、さらに大量のアンモニアを輸入しています。トリニダード・トバゴ共和国は、アメリカにとって最大のアンモニア貿易相手国であり、カナダがそれに続きます。この 2 カ国は、アメリカの輸入の大部分を占めています。アメリカでは、天然ガスを原料とするプラントがアンモニア生産の主な供給源であり、同国のアンモニア生産の約 92% を占めています。米国におけるアンモニアの総生産能力の約60%は、ルイジアナ州、オクラホマ州、テキサス州に集中しており、これはこれらの地域が豊富な天然ガス埋蔵量を保有し、アンモニア生産の主要な国内原料として機能しているためです。

国別動向

アンモニア市場は世界中でダイナミックな成長と多様化を遂げており、各地域が独自の貢献を通じてこの変革的な分野の発展を推進しています。

- 米国– 米国政府は、製造業者への資金提供を通じて脱炭素化アンモニアの生産を促進しており、これによりアンモニア生産プロジェクトの進展がさらに進む見込みです。例えば、アンモニア・エナジー・アソシエーションが2025年1月に発表したように、GTIエナジー、ブルー・スカイ・インフラストラクチャー、アカー・カーボン・キャプチャーは、ルイジアナ州のモザイク・ファウスティナ施設における蒸気メタン改質(SMR)に基づくアンモニア生産にCCSを適用するためのUSD 1.5百万ドルのプレFEED調査を開始します。

- カナダ– カナダも大規模な液化天然ガス(LNG)インフラへの投資を進めています。これらの施設(港湾や液化施設など)は、水素経済におけるアンモニアの輸送に活用可能です。西海岸(ブリティッシュコロンビア州)に13件、東海岸(ケベック州2件、ノバスコシア州3件)に5件のLNG輸出ターミナルプロジェクトが計画されており、カナダはグローバル経済を支える大規模なアンモニア対応インフラを整備する予定です。

- 日本– 日本は、電力部門の脱炭素化を目的として、石炭と併用するアンモニアの共燃燃料としての利用を積極的に推進している世界でも数少ない国のひとつです。例えば、経済産業省は、中国地方の発電エコシステムの脱炭素化戦略を策定しています。この戦略では、2030 年までに、20% の混焼により、同地方では年間約 321 万トンのアンモニアと 27 万トンの水素が必要になると予測しています。

- 中国– アンモニアエネルギー協会によると、中国は2028年までに設置される45GWの再生可能水素生産能力の55%を占めると予想されています。再生可能アンモニア生産100万トンあたり約2-3GWの再生可能発電容量を仮定すると、2028年までに中国で4-6百万トンの再生可能アンモニア生産が可能になる可能性があります

- インド– インドは世界最大のアンモニア生産国の一つで、現在の世界生産量の約8%を占めています。例えば、2022年7月に、タミル・ナードゥ州トゥートゥンディで5GWの太陽光発電容量と1.5GWの電解槽容量を基盤に、年間110万トンのアンモニアを生産する覚書が締結されました

- ベトナム – 政府は現在、輸出用および国内使用向けのグリーン水素とブルー水素の開発のため、国際的な投資家を募集しています。例えば、JETP(公正なエネルギー移行パートナーシップ)において、ベトナムの化石燃料からクリーンエネルギーへの移行を支援し、ベトナムの野心的な2050年ネットゼロ目標と一致させるため、公的・民間資金合わせて150億ドルが拠出されています

- 南アラビア– サウジアラビアは、総投資額 84 億米ドルを投じて、67 億米ドル相当の再生可能水素およびアンモニアを生産する施設を建設する予定です。このプロジェクトは、4 GW の風力および太陽エネルギーを利用して、2026 年までに年間 20 万トン以上の再生可能水素と 120 万トンの再生可能アンモニアを生産することを目指しています。

- ロシア – ロシアは米国に次ぐ世界第2位の天然ガス生産国であり、国際エネルギー機関(IEA)によると、世界最大の天然ガス埋蔵量を保有しています。これにより、ロシアは天然ガスの供給において自立しています。その結果、2024年12月にウスト・ルガ港でロシア初のアンモニア海運ターミナルが稼働を開始しました。この施設はあらゆる種類の肥料の取り扱いを可能とし、総生産能力は1,400万トンで、西側の制裁による困難の中、同国の輸出を拡大する見込みです

- アルゼンチン – 2024年、RP Globalとドイツの開発機関GIZは、アルゼンチンで新たなアンモニアメガプロジェクトを開発すると発表しました。プロジェクト・ガウチョの第一段階では、4.2ギガワットの風力発電所により3ギガワットの電解槽が稼働し、年間最大170万トンのアンモニアを生産する予定です。

アンモニア市場のセグメント分析

種類別

液体セグメントが市場を支配し、最高の市場収益を誇っています。液体アンモニアは、数多くの工業プロセスにおいて重要な化合物であり、この状態のアンモニアは、標準大気圧で沸点である-33.34°C以下まで冷却することで得られます。その高い密度と液体状態により、保存、輸送、および工業用冷媒としての使用に役立ち、また、その高い蒸発潜熱と低い沸点により低温の維持に最適であるため、工業用冷凍に欠かせない物質となっています。

最終用途別

農業セグメントは、最終用途セグメントの中で最大の市場シェアを占めています。アンモニアは肥料の重要な成分であり、主要な要素です。植物の成長に不可欠な高い窒素含有量で知られています。その窒素豊富な性質は、健康な作物の育成を促進し、植物の成長を向上させ、農業生産性に大きく貢献しています。土壌に施用されると、植物が必要とする栄養素、特に植物の成長に重要な窒素を供給し、農業生産性の制限要因となることが多い窒素を補います。大気中の窒素を結合し、窒素固定によって植物が利用可能な形に変換するアンモニアの能力は、農業における主な利点の一つです。

販売チャネル別

直接販売チャネルは、すべての販売チャネルの中で最高の収益を上げ、市場をリードしています。直接販売の重要な側面の一つは、深い技術的専門知識とサポートを提供できることです。これは、製品が複雑で専門的な知識と技術サポートが必要な化学業界では特に重要です。さらに、直接販売は製造者がブランドメッセージ、価格戦略、顧客サービスに対するより大きなコントロールを可能にします。仲介業者を排除することで、製造者は製品が正確に表現され、顧客の問い合わせや懸念が迅速かつ効果的に対応されることを確保できます。直接販売のもう一つの利点は、より高い利益率の可能性があります。仲介業者を排除することで、製造者は各販売からの収益のより大きな部分を保持できます。

企業の市場シェア

世界のアンモニア市場は、YARA International、CF Industries Holding Inc、SABIC、三井化学、OCI Global などの少数の企業が、合併、買収、新製品開発、提携などの戦略的取り組みにより市場シェアの拡大を図っている、中程度の統合状態にあります。IFFCO や住友化学などの地域企業は、肥料が重要な農業用途に注力しているため、好調な業績を上げています。その他」のカテゴリーには、地域市場や特定の産業向けに製品を提供する地域メーカーやニッチプレーヤーが含まれます。市場は統合傾向にありますが、小規模な生産者が多数存在するため、特に持続可能なアンモニア生産技術において、競争とイノベーションの機会が生まれています。

J.R. Simplot Company:市場の新興プレーヤー

J.R. Simplot Company は、農業、食品生産、技術など、多様な事業を展開するグローバルな農業関連メーカーです。1929 年に J.R. (ジャック) Simplot によって設立された同社は、北米、南米、アジア太平洋、その他の世界市場で事業を展開する、株式非公開の多国籍企業に成長しました。Simplot は、世界各国の小売業者、レストラン、外食産業に、高品質の冷凍ポテト(フライドポテトを含む)、野菜、その他の加工食品を供給する、冷凍食品の大手メーカーでもあります。特に、同社は、世界初の商業的に成功した冷凍フライドポテトを開発し、世界の食品業界に革命をもたらしました。

J.R. Simplot の最近の動向

- 2024年4月、 R. Simplot のエネルギー効率への取り組みは、その肥料工場およびポテト加工施設が、そのエネルギー効率の高さを評価され、2023 ENERGY STAR 認証を取得したことで明らかになりました。さらに、ポートラプレーリーポテト加工施設は、2023年の産業認証を取得しました。Simplot は、世界各国の小売業者、レストラン、外食産業に、高品質の冷凍ポテト(フライドポテトを含む)、野菜、その他の加工食品を供給する、冷凍食品の大手メーカーでもあります。

アンモニア市場の主要企業一覧

-

- CF Industries Holdings Inc

- Yara International

- Togliattiazot

- QAFCO

- Koch Industries Inc

- SABIC

- BASF SE

- CSBP Limited

- Asahi Kasei Corp

- EuroChem

- IFFCO

- OCI Global

- Group DF

- Dyno Nobel

- Nutrien

- Mitsui Chemicals, Inc

- R. Simplot Co.

- Sumitomo Chemical

最近の動向

- 2025年1月、コペンハーゲン・インフラストラクチャー・パートナーズ(CIP)は、子会社のヘラックスを通じて、2028年に稼働開始予定の再生可能水素とアンモニアの製造プラントの開発を進めています。このプロジェクトは、3.7GW の再生可能エネルギー(風力 1.2GW、太陽光 2.5GW)を開発し、2.1GW 分の電解装置を駆動して、年間約 90 万トンの再生可能アンモニアを生産することを目指しています。

- 2024年11月、スイスの船舶用エンジンメーカー WinGD は、成長を続けるアンモニア運搬船市場向けに、アンモニアを燃料とする X-DF-A エンジン設計の追加受注を獲得しました。Yuchai Marine Power Co. で製造されるこのエンジンは、Tianjin Southwest Shipping が発注した 7 隻の 25,000m3 および 41,000m3 の LPG/アンモニア運搬船に納入されます。この船舶には、5 気筒および 6 気筒の 52 ボア X-DF-A エンジンが搭載され、2026 年第 3 四半期から就航する予定です。

- 2024年11月、中国の華鼎新エネルギー有限公司(HDsolar)は、ヨルダンのエネルギー省と、年間40万トンのグリーンアンモニアを生産するグリーン水素プロジェクトの調査に関する覚書に調印しました。

- 2024年9月、 Woodside は、テキサス州で低炭素アンモニアプロジェクトを展開する OCI Clean Ammonia Holding B.V. の株式100%を23億5,000万ドルで買収を完了しました。これにより、同社はより広範な市場に対応し、世界のエネルギーミックスにおいてますます重要な役割を果たすことになります。このアンモニアは、発電、船舶用燃料、および排出量の多い燃料の代替として工業用原料など、さまざまな用途が見込まれています。

- 2024年6月、インドの国営企業である Solar Energy Corporation of India (SECI) は、年間 539,000 トンのグリーンアンモニアを供給する適格サプライヤーを選定するための入札を 2024年6月7日に実施しました。このアンモニアは、インドの8つの肥料メーカーが所有する11の肥料施設に供給されます。SECIは、入札の条件に基づき、選定されたサプライヤーと10年間の「グリーンアンモニア生産者協定(GAPA)」を締結します。

- 2024年1月、IHIとインドの大手再生可能エネルギー企業であるACME Groupは、インドのオディシャ州から日本へグリーンアンモニアを供給する条件書に調印しました。この条件書に基づき、IHIは2028年から最大40万トンのグリーンアンモニアを購入し、主に日本のさまざまな産業顧客に供給することを検討しています。

アナリストの意見

世界市場は、グリーンアンモニアの生産に重点を置いた競争が激化しています。グリーンアンモニアは、農業、エネルギー、モビリティなど、さまざまな産業で重要な役割を果たしており、その重要性は今後さらに高まることが予想されます。しかし、従来の生産方法はエネルギー集約型であり、温室効果ガスの排出量も多いため、持続可能な代替品への移行が進んでいます。気候変動への懸念が高まる中、業界関係者は、再生可能で環境に優しい資源からの生産を優先しています。これらの持続可能な手段への移行は、排出量の削減につながるだけでなく、アンモニアを世界の脱炭素化の取り組みにおける重要な要素として位置付け、産業および農業用途のより持続可能な未来を支援することになります。

アンモニア市場のセグメント化

種類別(2021年~2033年)

- 液体

- ガス

最終用途別(2021-2033)

- 農業

- 繊維

- 鉱業

- 医薬品

- 冷凍

- その他

販売チャネル別(2021-2033)

- 直接

- 流通

目次

エグゼクティブサマリー

調査範囲およびセグメント化

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界のアンモニア市場規模分析

- 世界のアンモニア市場紹介

- 種類別

- 紹介

- 種類別金額別

- 液体

- 金額別

- ガス

- 金額別

- 紹介

- 最終用途別

- 紹介

- 最終用途別金額別

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 医薬品

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 紹介

- 販売チャネル別

- 概要

- 販売チャネル金額別

- 直接

- 金額別

- 流通

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責

• 日本語訳:世界のアンモニア市場規模・シェア・動向分析レポート(2025-2033):液体、ガス

• レポートコード:SRSC3004DR ▷ お問い合わせ(見積依頼・ご注文・質問)