| • レポートコード:SRAM124DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

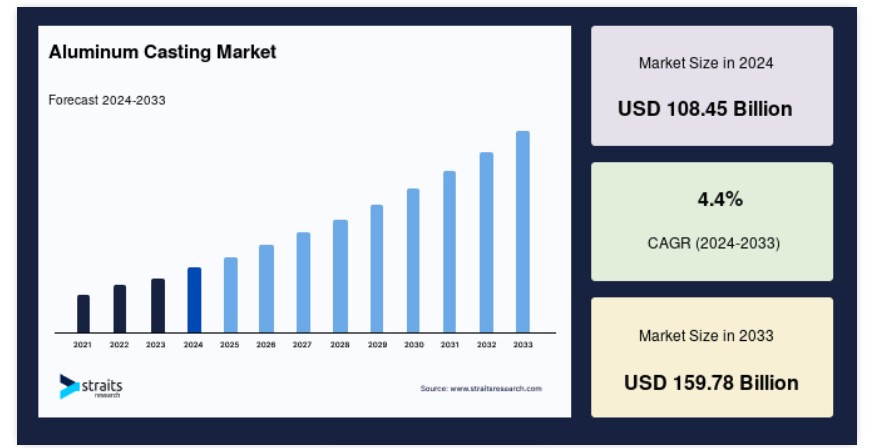

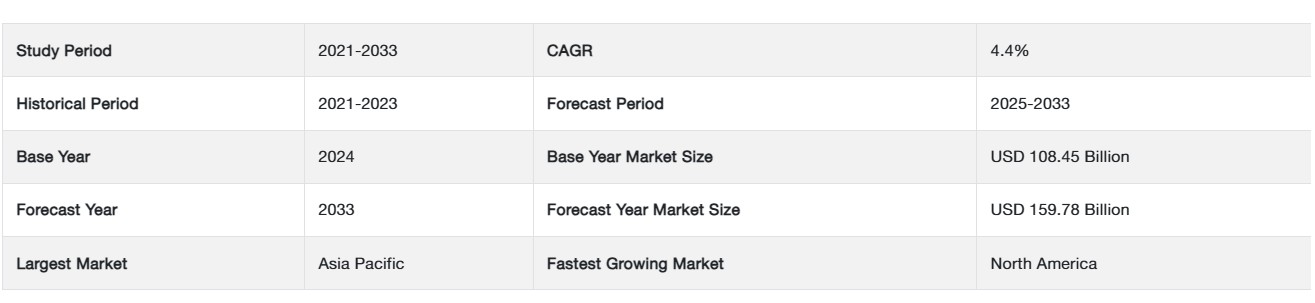

世界のアルミニウム鋳造市場規模は、2024年に1084億5000万米ドルと評価され、2025年に1132億2000万米ドルから2033年に1597億8000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率4.4%で成長すると予測されています。

アルミニウム鋳造は軽量で、複雑な形状や薄壁に対して高い寸法安定性を提供し、優れた耐食性、機械的特性、熱伝導率および電気伝導率を有し、高温でも強度を維持します。自動車産業では、特に軽量金属ボディ構造においてアルミニウム鋳造が重要です。アルミニウム鋳造は現在、航空宇宙産業など多様な用途で広く採用されています。急速な都市化と工業化に伴う世界的な軽量車両の需要増加と新規建設の拡大が、市場成長の主要要因となっています。自動車業界では、強靭で耐久性のあるボディを備えた高級車の需要が高まり、効果的なアルミニウム鋳造の採用が不可欠となっています。さらに、アルミニウム鋳造の軽量性は製造工程においてメーカーに利点をもたらし、これによりアルミニウム鋳造は世界中で普及しました。したがって、自動車業界の進展は、アルミニウム鋳造市場の成長を促進すると予想されます。

アルミニウム鋳造市場成長要因

自動車産業における需要の増加

世界的に自動車の生産量は毎年安定したペースで増加しており、市場成長の機会を複数生み出しています。中国、日本、インドなどのアジア太平洋諸国は、世界的な自動車生産において最も大きな貢献をしています。インドの上位中間層の人口増加も、自動車産業における需要増加の背景となっています。さらに、予測期間中に自動車産業におけるアルミニウム鋳造製品の需要はさらに増加する見込みです。アルミニウムは現在、自動車で最も広く使用されている金属の2位であり、その使用量は最も急速なペースで増加しています。これは、アルミニウムが自動車生産においてますます重要な役割を果たしていることを明確に示しています。持続可能性への消費者意識の高まりと厳格な排出基準により、バッテリー電気自動車(BEV)、ハイブリッド車、内燃機関(ICE)車を含むあらゆる種類の車両において、アルミニウムの使用量が大幅に増加しています。アルミニウムの自動車産業に適した独自の特性により:高い強度対重量比により、アルミニウムは車両を大幅に軽量化し、高速化、操縦性向上、高性能化を実現します。

建設業界の急速な成長

建設業界におけるアルミニウムの使用は急速に増加しています。現代の建築と建設は、単に構造物を効率的に建設するだけではありません。機能的・経済的な基準に加え、美観やデザイン、環境要件も同等に重要な役割を果たしています。これにより、使用される材料の重要性が浮き彫りになっています。20世紀を通じて、現代の建築材料として確立されたアルミニウムは、建設業界における重要な要素として位置付けられてきました。アルミニウムは、新築か改修かを問わず、あらゆる建築コンセプトの実現を可能にします。応用範囲は、外壁や屋根・壁システムから内装装飾、居住空間のデザインまで多岐にわたり、表面処理、熱断熱・防音、空調、太陽熱利用など、窓・ドア、バルコニー、温室などの分野にも及んでいます。建設業界と不動産セクターの成長は、アルミニウムの多様なメリットにより、その採用をさらに促進するでしょう。

アルミニウム鋳造市場を制約する要因

マグネシウムなどの代替品の使用増加

マグネシウム合金は、他の金属に比べて騒音と振動を低減するため、車両に用いられています。新たな研究では、マグネシウムが自動車産業でより軽量で強靭な車両の製造に活用できることが示されています。アルミニウムは航空宇宙、自動車、防衛部品に用いられていますが、マグネシウムはアルミニウムよりも30%軽量であるため、アルミニウムの市場シェアを脅かす可能性があります。マグネシウムは自動車製造における理想的な金属としてアルミニウムと競合しており、アルミニウム鋳造市場の成長に障害となる可能性があります。

アルミニウム鋳造市場の機会

二酸化炭素排出量規制の強化

アルミニウム鋳造は、軽量で高強度という優れた特性から、多様な産業での応用が拡大しています。自動車産業はアルミニウム鋳造の主要な最終ユーザーの一つであり、車両の重量を軽減し、その結果CO2排出量を削減することで燃費効率を向上させる必要から採用されています。輸送部門は環境汚染に大きく貢献しており、ほとんどの自動車メーカーは炭素排出量を削減するため、軽量車両の生産に注力しています。国連環境計画(UNEP)の「クリーン燃料と車両のためのパートナーシップ(PCFV)」は、開発途上国におけるクリーンな燃料と車両の普及を促進するグローバルな官民連携イニシアチブです。PCFVに参加する73の組織は、資源と努力を統合し、道路交通からの温室効果ガス排出量を削減することで、より清潔な空気の実現を目指しています。

地域別動向

アジア太平洋地域:主要地域

アジア太平洋地域はグローバル市場における最大のシェアを占めており、予測期間中に成長が見込まれています。中国やインドなどの国々は、急速に拡大する製造業セクターにより、主要な貢献を果たしています。自動車メーカーは、これらの国々の低労働コストを背景に、車両の生産コスト削減のため、インドと中国に製造拠点を設立しています。中国の自動車産業は、2026年までに注文が約40%増加すると予測されています。これは、これらの地域における経済の回復と拡大が要因です。現在、中国のアルミニウムダイカスト生産は米国よりも低コストです。

北米:最も急速に成長する地域

北米は、2023年から2031年の予測期間中に最も高い年平均成長率(CAGR)で大幅に成長すると予想されています。この成長は、燃料価格の上昇により燃料効率の良い車両の需要が増加していることに起因しています。自動車メーカーは、車両の重量を軽減し効率を向上させるため、アルミニウム鋳造製品を活用しています。電気自動車の巨人テスラは、電気自動車の航続距離を延長するため、アルミニウム鋳造製品を活用しています。アルコア・コーポレーションは、アウディの初電気スポーツカー「アウディ e-Tron GT」のホイール生産向けに、ロナル・グループに低炭素アルミニウムを供給します。アルコアとリオ・ティントの合弁企業であるエリシス(Elysis)は、新金属を開発し、現在、商業生産に向けたプロセス拡大に取り組んでいます。

欧州は、欧州連合(EU)の厳格なCO2排出量削減規制により、CO2排出量が比較的少ないアルミニウム鋳造製品の使用がメーカーに迫られているため、安定した年平均成長率(CAGR)で成長すると予想されています。欧州のメーカーとオリジナル機器メーカー(OEM)は、環境に優しい製造プロセスと持続可能な製品の提供を目指しています。ダイカストは、現在利用可能な現代の生産技術の中でも最もコスト効果が高く持続可能なプロセスの一つです。実際、ダイカスト用の最高品質の材料の一部は完全にリサイクル可能です。ダイカストは「削減、再利用、リサイクル」の原則に効果的に準拠し、多様な産業において信頼性の高い結果を提供します。

LAMEA地域は、アラブ首長国連邦(UAE)とサウジアラビアの急速な発展により、穏やかな年平均成長率(CAGR)で成長すると予想されています。2022年6月、エミレーツ・グローバル・アルミニウムは、UAEでアルミニウム生産向けに供給する「シリコン金属」製造プロジェクトの開発を発表しました。シリコンは、特に自動車産業において強度を向上させるため、アルミニウム鋳造プロセスに添加されます。南米の経済安定の向上は、アルミニウム鋳造市場の成長を後押しすると予想されています。

セグメント分析

タイプ別

ダイカストセグメントは市場最大の貢献セグメントであり、自動車業界におけるアルミニウム鋳造製品への需要増加により、予測期間中に成長すると予想されています。エンジン、シリンダー、ギアなどの自動車部品は、車両の迅速かつ大量生産のためにダイカスト法で製造されます。ダイカスト法はさらに、圧力ダイカスト、真空ダイカスト、スクイズダイカストに分類されます。車両の需要増加は自動車部品の生産を増加させ、これにより予測期間中にアルミニウム鋳造製品の需要が拡大すると見込まれます。

永久金型鋳造セグメントは、単一の金型構造で大量の鋳造製品を生産できるため、大幅な年平均成長率(CAGR)で成長すると予想されています。単一の金型構造は、鋳鉄や金型鋼などの材料から作られます。永久金型鋳造で製造されたアルミニウム鋳造製品は、ダイカスト方法に比べて表面仕上げが優れています。そのため、モータースポーツ製品の製造に適しています。モータースポーツ車両の需要増加は、予測期間中に永久鋳型鋳造の市場シェアを牽引すると予想されます。

用途別

輸送部門セグメントは市場最大の貢献セグメントであり、予測期間中に成長すると予想されます。この大きなシェアは、軽量化と電気自動車、航空機、自転車、公共交通機関の需要増加と関連しています。アルミニウムは軽量であるため、車両の燃費効率を向上させ、特に電気自動車の場合、航続距離を延長します。政府規制当局による排出ガス規制の強化と、消費者からの高燃費車両への需要が、輸送部門におけるアルミニウム鋳造の需要を後押ししています。世界的な航空機需要と生産の増加は、航空宇宙部門におけるアルミニウム鋳造の需要をさらに拡大しています。電気自動車市場は著しい成長を遂げており、その生産におけるアルミニウムの使用量が増加する見込みです。これにより、予測期間中にアルミニウム鋳造市場が拡大する可能性があります。

建設・建築部門は、建設業界におけるアルミニウム鋳造製品の活用拡大により、高い年平均成長率(CAGR)で著しい成長が見込まれています。アジア太平洋地域、特に中国とインドでは、建設・不動産業界が急成長しています。アルミニウム鋳造品は建設業界でますます活用されており、建築的・美観的な価値に加え、壁や窓構造の組み立て方法としても機能しています。

アルミニウム鋳造市場における主要企業一覧

- Olson Aluminum Casting (U.S.)

- Rajshi Industries (India)

- Walbro, Alcoa Corporation

- Consolidated Metco Inc

- BUVO Castings

- RDW Wolf

- GmbH

- Georg Fischer Ltd

- Dynacast

- GIBBS, Ryobi Ltd

- Martinrea Honsel Germany GmbH

- Bodine Aluminum

- Alcast Technologies

- Endurance Technologies Limited

- Aluminum Corporation of China Limited

アルミニウム鋳造市場セグメンテーション

タイプ別(2021-2033)

- ダイカスト

- 永久型鋳造

- 砂型鋳造

用途別(2021-2033)

- 輸送部門

- 産業部門

- 建築・建設部門

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバルアルミニウム鋳造市場規模分析

- グローバルアルミニウム鋳造市場概要

- 種類別

- 概要

- 種類別(価値ベース)

- ダイカスト

- 価値ベース

- 永久鋳型鋳造

- 価値ベース

- 砂型鋳造

- 価値ベース

- 概要

- 用途別

- 概要

- 用途別(価値ベース)

- 輸送部門

- 価値ベース

- 産業部門

- 価値別

- 建設部門

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界のアルミニウム鋳造市場規模・シェア・動向分析レポート(2025-2033):ダイカスト、永久鋳型鋳造、砂型鋳造

• レポートコード:SRAM124DR ▷ お問い合わせ(見積依頼・ご注文・質問)