| • レポートコード:SRSE56445DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

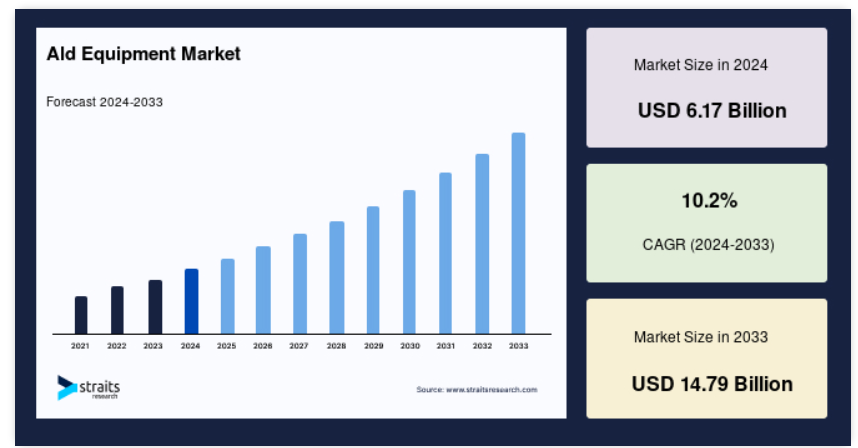

ALD(原子層堆積)装置の世界市場規模は2024年に61.7億米ドルと評価され、2025年の68.0億米ドルから 2033年には147.9億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は10.2%で推移する見込みです。

原子層堆積法(ALD)は、原子スケールの材料層を比類のない精度と均一性で作成できる高度な薄膜堆積技術です。この技術は、半導体製造、エネルギー貯蔵システム、先端光学など、厳密なコーティング制御が要求される分野で不可欠です。

ALDは、逐次的で自己限定的な化学反応を含む循環プロセスによって作動し、極めて適合性の高い超薄膜の成膜を可能にします。このため、複雑な形状のコーティング剤や高性能部品の製造に非常に適しています。

ALD採用の背景には、膜厚の微小なばらつきが機能に大きな影響を与える電子デバイスの小型化と性能向上に対する需要の高まりがあります。さらに、高度な電池技術や最先端の光学コーティング剤など、精密な膜厚制御を必要とするアプリケーションの増加が、ALDへの関心を高めています。

ALD装置の市場動向

電子機器の小型化需要の増加

電子機器の小型化に対する世界的な需要が、原子層堆積(ALD)装置の進歩を大きく後押ししています。電子機器の小型化、高速化、高性能化に対する消費者の嗜好は、電子部品設計の限界を押し上げつつあり、精密で制御された製造技術が求められています。ALD技術はこのニーズに特に適しており、原子レベルの精度で超薄膜を成膜する能力を提供します。これは、高性能の半導体デバイスや集積回路を製造するために不可欠です。

電子部品が小型化するにつれて、その製造工程は複雑さを増しています。複雑な形状を均一かつ正確にコーティングできるALDは、高密度のメモリーチップや高度なプロセッサー、その他の重要部品の製造に不可欠です。この傾向は、スマートフォン、タブレット、ウェアラブルなどの民生用電子機器や、フレキシブル電子機器、モノのインターネット(IoT)機器などの新興技術において、性能向上へのニーズが高まっていることがさらに後押ししています。

このようにALD装置市場は、小型化・高性能化が進む電子機器の厳しい要件を満たす高度な成膜技術に対する需要の高まりに後押しされ、力強い成長を遂げています。

ALD装置市場の成長要因

電子機器における高性能半導体への需要の高まり

世界市場は、急速に発展する電子分野における高性能半導体への需要の高まりにより、大幅な成長を遂げています。スマートフォン、タブレット、ウェアラブルなどの電子機器の進化に伴い、優れた性能、小型化、エネルギー効率を実現する半導体のニーズが高まっています。その中で、原子レベルの精度で超薄膜を成膜できる原子層堆積(ALD)技術は極めて重要です。この精度は、機能性、信頼性、効率を高める次世代半導体デバイスの製造に不可欠です。

より小さく、より速く、よりエネルギー効率の高いコンポーネントの必要性によって、半導体設計の複雑さが増しているため、ALD装置の需要はさらに高まっています。電子産業が技術革新を続け、技術の限界に挑戦するにつれ、ALD装置はますます不可欠なものとなっています。ALD装置は、最先端の電子アプリケーションの厳しい性能要件を満たすために必要な基盤技術を提供します。その結果、先端半導体に対する需要の急増は、技術主導の状況において競争力を維持するためにメーカーが洗練されたツールに投資するため、市場の成長を大幅に押し上げると予想されます。

市場の阻害要因

高い初期投資と運用コスト

世界市場の大きな阻害要因の1つは、初期投資と継続的な運用コストが大きいことです。ALDシステムは複雑で、原子レベルの精度で成膜するには高度な技術が必要です。この複雑さは、装置の購入と設置にかかる高額な初期費用につながります。さらに、運用コストには、専門的なメンテナンス、キャリブレーション、システムを操作・管理する熟練者の必要性が含まれます。

中小企業や新興企業にとって、このような高コストは実質的な障壁となり、ALD技術の採用が制限される可能性があります。経済的負担は、予算の制約が主要な考慮事項であるコストに敏感な分野で特に顕著です。さらに、継続的なアップグレードの必要性や、メンテナンスによる高いダウンタイムの可能性は、財源をさらに圧迫します。

必要な投資には、装置そのものだけでなく、クリーンルーム設備や高度な制御システムなど、その運用をサポートするために必要なインフラも含まれます。これらの要因がALDシステムの全体的なコストに寄与しており、技術オプションを評価する企業にとって重要な検討事項となっています。その結果、ALD技術は高度な成膜能力を提供する一方で、その導入に伴う高コストにより、特に市場の小規模なプレーヤーにとっては、その利用が制限される可能性があります。

市場機会

ALD技術の研究開発への投資拡大

世界のALD装置市場は、原子層堆積(ALD)技術分野における研究開発(R&D)投資の増加により、成長する見込みです。このような投資により、ALD装置の機能と用途が大幅に強化され、さまざまな分野での技術革新が促進されています。学術機関、研究機関、産業界のリーダー間の資金提供や共同作業の増加は、ALDプロセスや材料の進歩にとって極めて重要です。

- 例えば、大手半導体企業と大学は、次世代半導体デバイスの性能を向上させる新しいALD材料を開発するプロジェクトに共同で取り組んでいます。最近の研究により、フレキシブル電子機器や高効率太陽電池のような新技術向けの高度なALDコーティング剤が開発され、ALDの応用範囲が拡大しています。

さらに、ALDプロセスの効率とスケーラビリティを向上させるために、多額の研究開発投資が行われています。これには、処理時間を短縮しコストを下げる新しい成膜技術の開発が含まれ、ALD技術をより幅広い産業が利用できるようにしています。ASMインターナショナルやアプライド・マテリアルズなどの企業は、こうした進歩の最前線にあり、市場に大きな影響を与える可能性のあるイノベーションに取り組んでいます。

研究開発資金の流入は、技術の進歩を加速させるだけでなく、新しいアプリケーションの出現を促し、ALD装置の全体的な性能を向上させています。こうした技術の進歩が続けば、市場拡大の新たな機会が生まれ、先端電子、バイオテクノロジー、エネルギーソリューションなど多様な分野でのALD技術の採用が可能になります。

地域別インサイト

アジア太平洋: 圧倒的な地域

アジア太平洋地域は、ALD装置分野で45%という圧倒的な市場シェアを占めており、半導体製造と電子機器生産における優位性から、今後も最大シェアを維持すると予想されています。この地域の優位性を支えているのは、急速な産業化、技術インフラへの多額の投資、民生用電子機器や先端材料への需要の急増など、いくつかの重要な要因です。

中国、韓国、台湾といった国々がこのトレンドの最前線にあります。中国の半導体産業は、政府の後押しと大規模な投資により、この地域のALD市場成長に大きく貢献しています。

- 例えば、中国は半導体生産の自給自足を推進しており、ALDのような高度な成膜技術への需要が高まっています。同様に、サムスンやSKハイニックスといった韓国の大手ハイテク企業は、次世代メモリーチップやプロセッサーの性能を高めるため、ALDに多額の投資を行っています。

さらに、アジア太平洋地域の電子機器製造の急速な拡大は、研究開発への投資の拡大によって補完されています。これらの投資は、フレキシブル電子機器、高効率太陽電池、先端材料への応用に向けたALD技術の進歩に重点を置いており、世界のALD装置市場における同地域の優位性をさらに確固たるものにしています。

北米: 成長地域

北米は、原子層蒸着(ALD)装置の世界市場で27%のシェアを占め、産業における極めて重要な役割を果たしています。この優位性は、同地域の高度な技術インフラと大手半導体企業の強固なプレゼンスによるところが大きい。アプライドマテリアルズやラムリサーチなどの著名な産業プレーヤーは北米に本社を置き、ALD技術の革新と進歩を推進しています。

この地域は研究開発(R&D)を重視しており、市場の成長をさらに後押ししています。北米の機関や企業は研究開発に多額の投資を行っており、ALDプロセスやアプリケーションのブレークスルーを促進しています。

- 例えば、最近の半導体企業と研究大学の共同研究は、電子部品の性能と小型化を強化する新しいALD技術の開発につながりました。

さらに、民生機器、自動車技術、先端製造にまたがる高性能電子機器に対する北米の旺盛な需要が、ALD装置の利用拡大を支えています。この地域は、これらの分野における技術的リーダーシップの維持と技術革新に重点を置いており、ALD技術の採用を引き続き推進しています。

ALD装置市場のセグメント分析

種類別

バッチ式原子層堆積法(ALD)は、主に複数のウエハーを同時に処理できる効率の高さから、世界市場で支配的なセグメントとなっています。この機能により、バッチALDは、一貫したスケーラブルな生産が不可欠な大量生産半導体製造に非常に適しています。複数のウエハーを1サイクルで処理することにより、バッチALDはスループットを向上させるだけでなく、半導体デバイスの高品質な規格を維持するために重要な、すべてのウエハーに均一な成膜を保証します。

一方、空間ALDは、特に大規模生産用途で重要な候補として浮上しています。その連続処理能力は、成膜速度の高速化と運用コストの低減を可能にし、コスト重視の産業にとって魅力的な選択肢となっています。メーカーがより効率的で経済的なソリューションを求める中、コスト削減と生産効率向上の可能性を秘めた空間ALDは、市場での採用拡大に拍車をかけています。

アプリケーション別

最先端電子デバイスや集積回路の需要急増に後押しされ、半導体市場が圧倒的なシェアを占めています。技術の進化に伴い、電子部品にはより高い精度と小型化が求められるようになり、原子レベルの精度で超薄膜を成膜できるALDシステムの必要性が高まっています。この精度は、スマートフォンやタブレット、その他の最先端電子機器に使用される高性能半導体の製造に不可欠です。半導体アーキテクチャの複雑化はこの需要をさらに増大させ、ALDは最新デバイスの性能と信頼性を維持するために不可欠なものとなっています。

半導体に加え、エネルギー貯蔵分野も大きな成長を遂げています。バッテリーやスーパーキャパシタの性能向上と長寿命化が、ALD技術の採用を後押ししています。高容量エネルギー貯蔵ソリューションの開発には成膜プロセスの改善が不可欠であり、ALD装置はこの分野の進歩に不可欠です。

エンドユーザー産業別

電子産業は、半導体製造における重要な役割を担う原子層蒸着(ALD)技術の最大のエンドユーザーです。原子レベルの精度で超薄膜を蒸着するALDの能力は、プロセッサーやメモリーチップを含む高性能半導体デバイスの製造に不可欠です。電子機器の小型化、高速化、高効率化が進む中、この精度は非常に重要です。

電子機器に加え、自動車分野でもALD技術の採用が進んでいます。自動車メーカーは、エネルギー貯蔵システムの強化や高度な保護コーティングの開発にALDを活用しています。これらのコーティング剤は自動車部品の耐久性と効率を向上させ、性能の向上と寿命の延長に貢献します。

ALD装置市場の主要企業リスト

-

- Applied Materials, Inc.

- ASM International N.V.

- Tokyo Electron Limited

- Lam Research Corporation

- Hitachi High-Tech Corporation

- Veeco Instruments Inc.

- Oxford Instruments plc

- KLA Corporation

- Sentech Instruments GmbH

- ULVAC, Inc.

- Semilab Semiconductor Physics Laboratory

- Kurt J. Lesker Company

- Nano-Master, Inc.

- AIXTRON SE

- TSMC

最近の動向

- 2024年6月-ASMインターナショナルは、米国アリゾナ州の半導体研究開発(R&D)事業拡大のため、3億ドルの大規模投資を行うと発表しました。この戦略的な動きは、半導体技術を発展させ、高性能電子部品に対する需要の高まりに応えるという同社のコミットメントを強調するもの。

- 2024年7月 – 韓国の半導体装置メーカーであるJusungエンジニアリングは、極端紫外線(EUV)リソグラフィプロセスの需要を低減する先進的な原子層堆積(ALD)技術を開発しました。この技術は、最先端半導体デバイスの製造に不可欠なEUV技術に関連する高コストと複雑性に対処するものであり、重要な意味を持ちます。

アナリストの見解

ALD装置市場は、先端材料と高性能半導体の需要増に牽引され、大幅な成長が見込まれています。原子レベルの精度で薄膜を成膜できるALD技術は、電子からエネルギー貯蔵まで、さまざまな産業のアプリケーションに不可欠です。

技術の進歩が進化し続ける中、技術革新とALD能力の拡大に注力する企業は、市場の新たな機会を活用するのに有利な立場にあります。研究開発への継続的な投資と相まって、新規および拡大するアプリケーションへのALDの統合が、ALD装置市場の今後の成長を促進するでしょう。

ALD装置市場のセグメンテーション

種類別 (2021-2033)

- バッチALD

- 空間ALD

アプリケーション別(2021-2033)

- 半導体

- エネルギー貯蔵

- 光学コーティング剤

- 医療機器

エンドユーザー産業別 (2021-2033)

- 電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- エネルギー

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ALD装置の世界市場規模分析

- ALD装置の世界市場紹介

- 種類別

- タイプ別

- 金額別種類

- バッチALD

- 金額別

- 空間ALD

- 金額別

- タイプ別

- 用途別

- 導入

- 金額別アプリケーション

- 半導体

- 金額別

- エネルギー貯蔵

- 金額別

- 光学コーティング剤

- 金額別

- 医療機器

- 金額別

- 導入

- エンドユーザー産業別

- 製品紹介

- 金額別エンドユーザー産業

- 電子機器

- 金額別

- 自動車

- 金額別

- 医療

- 金額別

- 航空宇宙・防衛

- 金額別

- エネルギー

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のALD装置市場規模・シェア・動向分析レポート(2025-2033):バッチ的ALD、空間的ALD

• レポートコード:SRSE56445DR ▷ お問い合わせ(見積依頼・ご注文・質問)