| • レポートコード:SRAD55812DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙/防衛 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

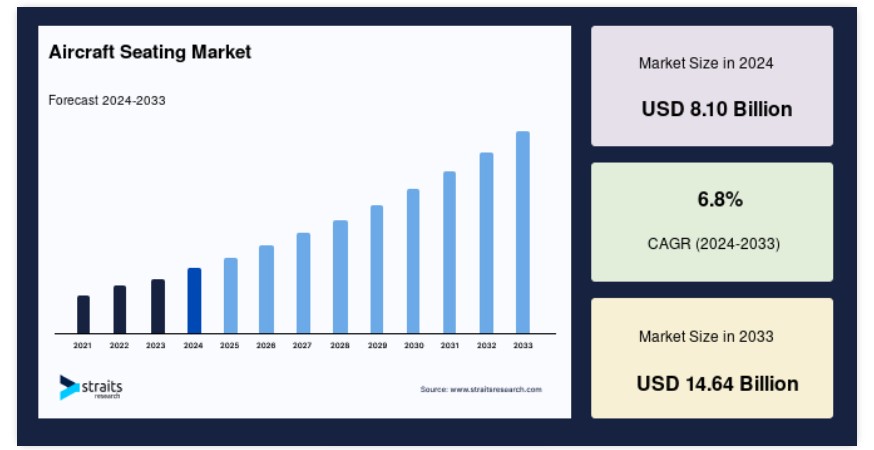

世界の航空機座席市場規模は、2024年に81億米ドルと評価され、2025年に86億5,000万米ドルから2033年には146億4,000万米ドルに達し、予測期間(2025年~2033年)において6.8%のCAGRで成長すると予想されています。乗客のより快適で安全な旅行への要望が高まっていることが、航空機座席市場のシェア拡大を後押ししています。

航空機キャビン内の座席の設計、製造、および設置は、航空機座席と呼ばれます。この分野には、乗客の多様なニーズと好みに応えるさまざまな座席スタイルとクラスが含まれます。航空機座席は、飛行中に乗客に快適性、安全性、機能性を提供するために不可欠です。IFECシステムを搭載した座席の需要増加、既存航空機のメンテナンスと改修、航空機生産の増加が、航空機座席市場の成長を促進すると予想されます。

ただし、航空機座席の設置に関連する高額なコストと規制、および季節的なメンテナンスコストの増加が市場拡大の障害となっています。都市型航空移動(UAM)プラットフォームの拡大と乗客の快適性向上への需要は、市場成長に利益をもたらす可能性があると予測されています。

市場成長要因

航空旅行の成長

世界的な観光の増加、企業出張、新興国の中間層の拡大を背景とした航空旅行の全体的な拡大は、新規航空機の需要を促進し、その結果、航空機座席の需要にもつながっています。航空会社は、より多くの乗客を収容するため、新規航空機や座席設計への投資を拡大しており、これにより創造的な座席ソリューションの需要がさらに高まっています。IATA(国際航空運送協会)によると、2023年3月の航空旅行需要は大幅に増加し、旅客キロメートル(RPK)は2022年3月比で52.4%増加しました。RPKは2023年9月までに前年比40.1%増加し、パンデミック前の水準の92.9%に達しました。アジア太平洋地域を除くすべての地域で、2023年に2019年の交通量水準に到達または上回るとIATAは予測しています。グローバルな旅客交通量は2040年までに3倍に増加すると予測されています。

さらに、国際民間航空機関(ICAO)も、航空旅行が経済発展と接続性の促進に果たす役割の重要性が増していることを強調し、これにより大型機材の需要が拡大し、結果的に航空機座席の需要も増加すると指摘しています。ICAOは、今後20年間で航空需要が年率4.3%で増加すると予測しています。この成長率が2036年まで維持されれば、航空輸送業界は世界経済に1,550万人の直接雇用と1.5兆ドルのGDPをもたらすことになります。したがって、航空旅行の継続的な拡大は新たな市場と路線を開拓し、多様な航空会社の好みや乗客の属性に対応するため、多様な航空機座席の配置が求められています。グローバルな航空旅行の拡大は、航空機座席市場に大きな影響を与え、新しくて革新的な快適な座席ソリューションの需要を促進しています。航空旅行は、グローバルな接続性と経済発展の不可欠な要素であり続けます。したがって、航空機座席市場の動向は継続すると予想されます。

市場制約

高い開発・認証コスト

新しい航空機座席デザインの作成とテストは、高額で時間がかかる場合があります。テストと認証プロセスは、厳格な安全基準に準拠する必要があります。新しい航空機座席の開発と認証にかかる費用は、デザインの複雑さ、使用される材料、技術革新のレベルによって異なります。航空機所有者・パイロット協会(AOPA)の調査によると、座席を含む新しい航空機内装の承認は、航空機製造の総費用に大幅に上乗せされる可能性があります。主要カテゴリー航空機(3席以下)の認証費用は概ねUSD 100万ドルです。一般航空機は概ねUSD 2,500万ドル、商業航空機は数億ドルに上ります。新しい旅客機の開発費用は、航空機のサイズとプロジェクトの複雑さにより、USD 50億ドルからUSD 150億ドルの範囲に及ぶことがあります。

さらに、Simple Flyingによると、航空機座席のコストは概ねUSD 4,000と推計されています。ファーストクラススイートなどのプレミアム座席は、1席あたりUSD 250,000に達する可能性があります。高い開発コストは、小規模企業にとって参入障壁となる可能性があります。認証プロセスの長期化は、革新的な座席オプションの市場導入遅延を引き起こす可能性があります。さらに、FAAを含む世界各国の規制当局は、航空機部品(座席を含む)の安全性と信頼性を確保するため、厳格な認証基準を設定しています。これらの基準への準拠は必須ですが、要求が厳しく時間がかかる認証プロセスが必要です。

したがって、航空機座席分野に参入する小規模メーカーやスタートアップ企業は、開発費と認証費の高さが障害となります。財務上の制約により研究開発費を十分に確保できず、競争力が低下する可能性があります。

市場機会

プレミアムクラスとビジネスクラス配置

ビジネスクラスやファーストクラスでの高級・プレミアムシートオプションの需要増加に対応することは、大きな潜在機会です。航空旅行が進化する中、乗客はより快適な座席、カスタマイズされたサービス、独自の体験を求め始めています。世界的な資産の増加に伴い、より豪華な旅行体験にプレミアムを支払う観光客が増加するでしょう。ビジネスクラスとファーストクラスの客室は、高級顧客を獲得を目指す航空会社にとって重要な差別化要因とされています。マッキンゼーの調査によると、2000年から2020年の間に、世界の純資産価値とグローバルバランスシートは3倍以上に増加しました。2022年の世界の純個人資産は454.4兆ドルで、成人人口の1.1%が45.8%を保有しています。ビジネスクラスとファーストクラスの座席配置は、乗客がより快適で独占的な旅行体験に投資する傾向のある長距離便において重要です。

さらに、ビジネスクラス旅行は、快適性、生産性、スムーズな旅行体験を重視する企業旅行者と密接に関連しています。航空会社は、ビジネスクラスオプションの向上を通じて企業顧客の獲得と維持に努めています。国際航空運送協会(IATA)によると、プレミアムクラスとビジネスクラスの需要は増加傾向にあります。プレミアムRPK(ファーストクラスとビジネスクラスを含む)は、2022年4月に2020年1月の値の50.72%に達し、前年比299.7%増加しました。プレミアム乗客の回復率は、2023年2月に63.6%となり、2022年2月の53.0%から上昇しました。座席メーカーは、この機会を活用し、革新的な優れたキャビン座席ソリューションの開発と提供を進めることができます。プレミアム座席オプションは、フラットベッド、プライバシーの向上、現代的なエンターテインメントシステム、パーソナライズされたサービスなどの機能により、より魅力的にすることができます。

地域別分析

北米:主要地域

北米は世界最大の航空機座席市場シェアを占め、予測期間中に年平均成長率(CAGR)6.9%で成長すると推定されています。北米市場は航空機座席市場シェアを支配しており、その拡大は今後数年間継続すると見込まれます。この成長は、多くの企業と航空機メーカーの存在に起因しています。北米市場では米国とカナダが主導しており、最も急速な成長が予想されています。これは、製品とサービスのマーケティング手法の強化と、特に米国における革新的な技術開発が要因です。例えば、Unumは2022年3月2日、Sabeti Wain Aerospace、SCHROTH Safety Products、Bühler Motor Aviationと提携し、ビジネスクラスシートの革命を推進すると発表しました。ドバイにはSabeti Wain Aerospaceの大規模なシート製造施設があります。

欧州:成長地域

欧州は予測期間中に年平均成長率(CAGR)6.7%で成長すると見込まれています。航空機シート市場動向によると、欧州市場は旅客航空交通量の増加と、ルフトハンザ・テクニク、サフランSA、ステリア・エアロスペースなど、地域市場成長を牽引する主要企業やOEMの存在により、緩やかなペースで発展すると予想されます。これらの企業は、グローバル市場での強い存在感、広範な製品ポートフォリオ、新製品開発への強い注力も特徴です。例えば、2023年4月27日、ヨーロッパで最も急速に成長している航空会社であり、世界一環境に優しい航空会社であるウィズエアは、バイオ燃料スタートアップのファイアフライに539万ドルの投資を発表しました。Fireflyとの提携と新しいSAF技術への投資は、Wizz Airの広範な持続可能性戦略における最新の成果です。この戦略には、野心的な機材更新計画や、最先端の機材、高い座席密度、高い搭乗率を特徴とする既に効果的な低コスト運航が含まれます。

アジア太平洋地域は、予測期間中に大幅に増加すると見込まれています。中国とインドは、アジア太平洋地域の航空機座席市場シェアの大きな部分を占めると予測されています。今後20年間で、中国の商業航空機機材は3倍に増加し、約9,600機に達すると予測されています。ビジネスインサイダーは、中国が今年航空プロジェクトに800億ドル以上を投資すると報じています。さらに、シンガポール航空(SIA)とその低コスト子会社スクートは、2023年上半期に1,740万人の乗客を輸送し、前年同期比52.3%増加しました。旅客数は38%増加し、容量の増加率29%を上回りました。同社は、2024-2025年度にコロナ前の旅客容量水準に戻ると見込んでいます。例えば、シンガポール航空は2022年8月13日、アップサイクルプロジェクトの一環として、退役した商業用航空機と機内サービス機器に新たな命を吹き込むことを目的としたBynd Artisanとの提携を発表しました。さらに、すべての製品はシンガポール航空のビジネスクラスシートから再利用されたレザーで製造されています。

中東とアフリカは、航空会社が航空機シートの改造に支出を増やすため、着実な成長が見込まれています。中東には航空業界の大手航空会社が複数存在するため、航空機シートのメンテナンス・修理(MRO)サービス(シートの改修やオーバーホールなど)の需要が生まれています。これにより、予測期間中に高い成長率が期待されています。

セグメント別分析

航空機タイプ別

航空機シート市場は、航空機タイプにより民間航空機、ヘリコプター、UAMに分類されます。民間航空機は市場で最も大きな売上高を占めています。民間航空機は、商業、個人、政府目的で利用される非軍事用航空機です。このセグメントには、商業用航空機、地域ジェット機、ビジネスジェット、一般航空機が含まれます。例としては、エアバスA320、ボーイング737、ボンバルディア・チャレンジャー350(ビジネスジェット)、セスナ172(一般航空機)などが挙げられます。民間航空機は商業航空の基盤を構成し、旅客・貨物輸送や各種民間業務を提供しています。

都市部や郊外地域での短距離航空輸送に、電気式またはハイブリッド電気式垂直離着陸(eVTOL)車両を含む航空機を使用することを「都市航空移動(UAM)」と呼びます。UAMは、交通渋滞の緩和を目的として、飛行タクシーや類似のサービスを提供することを提案しています。複数の企業が、VTOLや他の新しい航空機設計を基盤とした乗客用UAMサービスの開発を目指しています。例えば、シンガポールのVolocopter(2021年)、オーストリア・リンツのEHang(2021年)、ロンドンのVertical Aerospace(2022年)、およびUber Elevateに買収されたJoby Aviation(2024年)は、いずれも定期便の運航を予定しています。

部品と材料

市場は、クッション材と充填材、構造材、インテリア材とシートカバー、シートアクチュエーターに細分化されています。構造材は航空機シート市場成長に影響を与えています。シートフレームと構造材は構造材サブセグメントに分類されます。これには、シートの重量を支えながら構造的強度を提供するフレームワークが含まれます。アルミニウム合金、チタン合金、複合材料(カーボンファイバー強化ポリマー)など、軽量かつ強靭な材料が例として挙げられます。軽量構造材料は、航空機の重量制限内で燃料効率を向上させるために不可欠です。使用される材料は、安全性と耐久性の要件も満たす必要があります。

シートクッションと充填材に使用される材料がこのサブセグメントの対象です。これは、飛行中に乗客に快適性とサポートを提供する材料の選択を含みます。高密度フォーム、メモリーフォーム、ゲル配合材料、その他の革新的なクッション材料が例です。クッションと充填材の選択は、特に長距離飛行において乗客の快適性に不可欠です。航空会社と製造メーカーは、耐久性、サポート性、摩耗抵抗性を重視する材料を優先する場合があります。

座席タイプ別

市場はエコノミークラス、プレミアムエコノミークラス、ファーストクラス、ビジネスクラスに細分化されています。エコノミークラスは航空機座席市場の大きなシェアを占めており、商業飛行で最も人気があり、一般的な座席クラスです。アメニティは限られており、座席配置がコンパクトで足元スペースが狭いのが特徴です。エコノミークラスは多くの乗客を輸送するため、航空会社にとって重要なクラスです。このクラスでは、コスト効率と座席容量が優先されます。エコノミークラスのチケットは需要が高いため、観光客は事前に予約して最良の価格を確保することが多いです。

プレミアムエコノミークラスはエコノミークラスとビジネスクラスの間に位置し、標準のエコノミークラスよりも豪華な設備とアメニティを提供します。プレミアムエコノミークラスは、エコノミークラスよりも快適な座席を希望するが、ビジネスクラスの全額を支払いたくない乗客をターゲットにしています。レジャー旅行者とビジネス旅行者の両方に人気があります。

エンドユーザー別

このセグメントはさらにOEMとMROに分類できます。OEMが市場成長を牽引しており、OEMは航空機とその部品の開発、製造、生産を担当しています。航空機シートの文脈では、OEMは新規製造される航空機にシートシステムを導入する責任を負っています。OEMは航空機メーカーと密接に協力し、安全基準、設計パラメーター、航空機の全体的なビジョンに適合するシートオプションを統合します。OEMは新規製造される航空機の初期キャビンレイアウトとシート組み合わせに大きな影響を与えます。その選択は、全体の美観、機能性、乗客体験に影響を及ぼします。

MROサプライヤーは、既存の航空機とその部品のメンテナンス、修理、オーバーホールに特化しています。航空機シートの文脈におけるMROとは、継続的な航空機適航性を維持するためのシートシステムの改修、修理、または交換を指します。MROサプライヤーは、安全規則を満たし、時間の経過に伴う摩耗や損傷に対応するため、シートコンポーネントを含む航空機内装の維持管理とアップグレードを担当します。MRO活動は、航空機のライフサイクル延長、キャビン機能の最適化、およびシートシステムが進化する安全基準と規制基準に準拠することを確保する上で不可欠です。

航空機シート市場における主要プレイヤー一覧

- Collins Aerospace (U.S.)

- ACRO Aircraft Seating Ltd (U.K.)

- Aviointeriors S.p.A. (Italy)

- Expliseat SAS (France)

- Geven S.p.a. (Italy)

- HAECO (China)

- Iacobucci HF Aerospace S.p.A. (Italy)

- JAMCO Corporation (Japan)

- Adient Aerospace (U.S.)

- Mirus Aircraft Seating Ltd (U.K.)

- RECARO Aircraft Seating GmbH and Co. KG (Germany)

- STELIA Aerospace (France)

- Thompson Aero Seating Limited (U.K.)

- Zim Flugsitz GMBH (Germany)

- Safran SA (France)

- and Lufthansa Technik AG (Germany)

航空機シート市場セグメンテーション

航空機タイプ別(2021-2033)

- 民間航空機

- ヘリコプター

- UAM

コンポーネントおよび材料別(2021-2033)

- クッションおよび充填材

- 構造材

- 張地およびシートカバー

- シートアクチュエーター

- その他

シートタイプ別(2021-2033)

- エコノミークラス

- プレミアムエコノミークラス

- ファーストクラス

- ビジネスクラス

エンドユーザー別(2021-2033)

- OEM

- MRO

目次

概要

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル航空機シート市場規模分析

- グローバル航空機シート市場概要

- 航空機タイプ別

- 概要

- 航空機タイプ別(価値ベース)

- 民間航空機

- 価値ベース

- ヘリコプター

- 価値ベース

- UAM

- 価値ベース

- 概要

- コンポーネントと材料別

- 概要

- コンポーネントと材料別(価値ベース)

- クッションと充填材

- 価値別

- 構造材料

- 価値別

- シートカバーと upholsteries

- 価値別

- シートアクチュエーター

- 価値別

- その他

- 価値別

- 概要

- 座席タイプ別

- 概要

- 座席タイプ別価値

- エコノミークラス

- 価値

- プレミアムエコノミークラス

- 価値

- ファーストクラス

- 価値

- ビジネスクラス

- 価値

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別価値

- OEM

- 価値

- MRO

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

調査方法

付録

免責

• 日本語訳:世界の航空機シート市場規模・シェア・動向分析レポート(2025-2033):民間航空機、ヘリコプター、UAM

• レポートコード:SRAD55812DR ▷ お問い合わせ(見積依頼・ご注文・質問)