| • レポートコード:SRTE2124DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

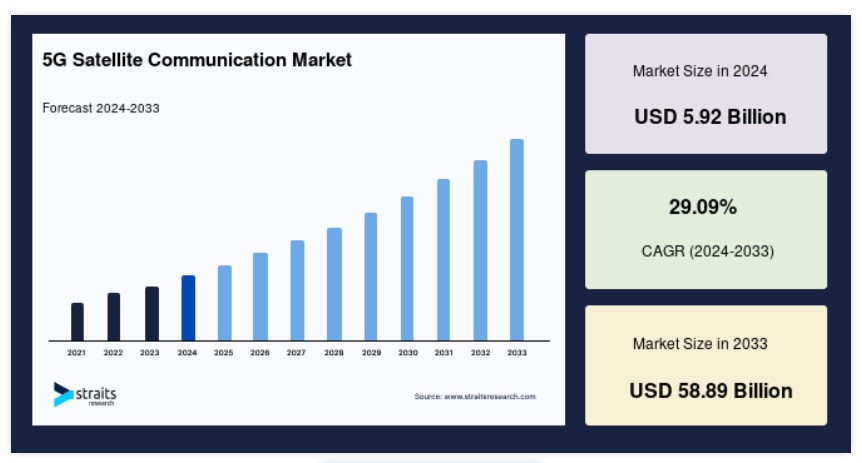

世界の5G衛星通信市場規模は2024年に59億2,000万米ドルと評価され、2025年に76億4,000万米ドルから2033年までに588億9,000万米ドルに達し、予測期間(2025年~2033年)において29.09%のCAGRで成長すると予想されています。

防衛産業における小型衛星の採用拡大(地球空間・大気研究、戦術通信、中解像度画像など)が市場成長を牽引すると予想されます。さらに、航空業界における航空会社運営の効率化や航空交通管理の改善を目的とした衛星通信(SATCOM)ソリューションの需要が増加しています。SATCOMトランスポンダーは、無線通信、監視、制御を可能にする装置です。また、受信信号を検出・自動応答する機能も備えています。

今後数年間で、5Gネットワークの普及と低軌道(LEO)および中軌道(MEO)への複数の衛星の打ち上げにより、SATCOM市場は大幅に拡大すると予想されています。さらに、接続性市場への衛星通信の導入により、衛星通信技術(SATCOM)サービスプロバイダーは、世界中の地域におけるIoTの展開速度を確保することに重点を置くようになっています。現在、約270万台のデバイスが衛星によってサービスを受けています。これらのデバイスは、航空、環境監視、輸送、軍事支援など、多様な分野で活用されています。これらの衛星トランスポンダーは、トランスポンダーの通過容量を向上させ、コスト削減を実現しています。

5G衛星通信市場成長要因

5G接続の巨大な需要

多様なアプリケーションに対応し、既存の技術的問題を解消するための急速な需要拡大が、グローバルな5G 衛星通信市場の成長を牽引する主要因です。市場における性能パラメーターは以下の通りです:

- 高帯域幅

- 低遅延

- 高システムスペクトル効率

- 高システムスペクトル効率

- エネルギー消費量の削減

5G衛星通信ネットワークの技術的要件に対応するため、既存のインフラを強化する動きが加速する見込みです。これは、複数のアプリケーションにおける5Gネットワークの堅調な需要により、予測期間中に市場を牽引する要因となるでしょう。

在宅勤務文化

複数の国の政府は、COVID-19感染者の急増を受けて、ウイルスの拡散を阻止するため、厳格な移動制限と頻繁なロックダウンを施行しました。その結果、衛星通信システムの導入は不可能となりました。しかし、多くの産業はリモートワークへの大幅な移行を余儀なくされ、これにより継続的なネットワーク接続の需要が増加し、衛星通信サービスが支援されました。実際、危機期間中、一部の国家は感染地域の人口動態を把握し、地域地理のデータベースを構築するために衛星通信技術を採用しました。

市場制約

衛星の打ち上げを妨げる宇宙ごみ

宇宙ごみの存在は、通信衛星市場に重大な困難をもたらすと予想されています。インテルサットは2019年4月、通信衛星「インテルサット29e」が移動不能な宇宙ごみにより完全に破壊されたと発表しました。この死んだ衛星は、通信や監視衛星の配置に典型的な軌道上を飛行する他の衛星に脅威を及ぼします。死衛星の存在は宇宙ごみの増加を招き、環境や他の衛星の機能に重大なリスクをもたらします。これらの要因は、市場の拡大を阻害する要因となるでしょう。

サイバーセキュリティに関する懸念の高まり

衛星通信技術は、脅威や攻撃に脆弱な新たな通信現象として注目されています。これらのミッションクリティカルな脆弱性は、打ち上げシステム、追跡、監視、国家安全保障などに影響を及ぼす可能性があり、今後の採用に困難が生じる可能性があります。

市場機会

海上衛星通信の需要拡大

海上産業における衛星通信の需要が継続的に増加していることが、市場の拡大に大きく貢献すると予想されます。国境における人々の安全に関する懸念の高まりから、通信の緊急的な必要性が生じており、これが予測期間中の市場成長を後押しする可能性があります。

地域分析

北米:主要地域

北米は、予測期間中に5G衛星通信市場を支配すると予想されています。5G テレコムサービスと衛星接続の開発・提供に積極的に取り組む主要企業の存在が、地域の成長を後押しする主要因となっています。

アジア太平洋地域:成長地域

今後数年間で、アジア太平洋地域は主要市場プレイヤーにとって成長の機会を提供すると予測されています。この著しい増加は、より高速で低遅延のブロードバンド革命を実現し、eヘルスなどのデジタルサービスへの広範なアクセスを提供するプラットフォームを提供したいという需要の高まりに起因しています。例えば、NelcoとOmnispaceは2022年3月に提携し、南アジアとインド全域で衛星経由の5G展開を開始しました。この分野は、通信、IT、航空ネットワークの需要急増により衛星アンテナの設置が拡大していることも、さらなる成長を後押ししています。

セグメント分析

衛星ソリューションタイプ別

市場は、バックホールとタワーフィード、トランキングとヘッドエンドフィード、移動体通信、ハイブリッドマルチプレイに分類されます。バックホールとタワーフィードの衛星ソリューションタイプが、グローバル5G衛星通信市場を牽引すると予測されています。バックホールとタワーフィードの衛星ソリューションは、セルタワーに高速インターネットを提供し、スマートフォン、スマートテレビ、タブレットなど複数のデバイスに広範なカバーエリアで高解像度および超高解像度動画やコンテンツをマルチキャストする機能を提供します。5Gデバイスの増加と、低遅延・高速5G接続に対する消費者需要の高まりにより、バックホールとタワーフィードの衛星ソリューションタイプは予測期間中に主導的な地位を維持すると予想されます。

エンドユーザー別

市場は、防衛、政府、商業、消費者セグメントに分類されます。商業エンドユーザーセグメントが5G衛星通信市場の最大のシェアを占めると予測されています。これは主に、商業航空、自動車、物流・輸送など、モビリティ分野における5Gと衛星接続の需要に起因しています。

軌道別

市場は、低軌道(LEO)、静止軌道(GEO)、および中軌道(MEO)に分類されます。中軌道(MEO)と静止軌道(GEO)と比較して、低軌道(LEO)は予測期間中に著しい成長を遂げると予想されます。これは、世界中の企業が数千の衛星を含むLEOコンステレーションの開発に取り組んでいるためです。

スペクトルバンド別

スペクトルバンドセグメントは、LバンドとSバンド(1-4GHz)、CバンドとXバンド(4-12GHz)、KuバンドとKaバンド(12-40GHz)に二分されています。サービスセグメントは、モバイルブロードバンド、防衛および政府のミッションクリティカル通信、衛星IoTに分類されています。

5G衛星通信市場における主要企業一覧

- SES S.A.

- Intelsat S.A.

- Avanti Communications Group plc

- Eutelsat Communications S.A.

- Omnispace LLC

- OneWeb

- China Satellite Communications Co. Ltd.

- AT&T Inc.

- ZTE Corporation

- China Telecom

- SK Telecom

- T-Mobile

- Ericsson

- Jio

- Thales Group

- T. Engineering

- Qualcomm

- Gilat Satellite Networks

- Telespazio Spa

- MediaTek Inc.

- Marvell Technology Inc.

- GalaxySpace

- Skyloom

- Astrodome

- Sateliot

- Myriota

- Vestaspace Technology

5G衛星通信市場のセグメンテーション

ソリューションタイプ別(2021-2033)

- バックホールおよびタワーフィード

- トランキングおよびヘッドエンドフィード

- 移動通信

- ハイブリッドマルチプレイ

エンドユーザー別(2021-2033)

- 防衛

- 政府

- 商業

- 消費者

軌道別(2021-2033)

- 低軌道(LEO)

- 静止軌道(GEO)

- 中軌道(MEO)

スペクトル帯域別(2021-2033)

- L帯およびS帯(1-4GHz)

- C帯およびX帯(4-12GHz)

- Ku帯およびKa帯(12-40GHz)

サービス別(2021-2033)

- モバイルブロードバンド

- 防衛および政府のミッションクリティカル通信

- 衛星IoT

目次

- ESG の動向

- 免責

概要

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

グローバル 5G 衛星通信市場規模分析

- グローバル 5G 衛星通信市場の概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額ベース)

- バックホールおよびタワーフィード

- 金額

- トランキングおよびヘッドエンドフィード

- 金額

- 移動体通信

- 金額

- ハイブリッドマルチプレイ

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー価値別

- 防衛

- 価値別

- 政府

- 価値別

- 商業

- 価値別

- 消費者

- 価値別

- 概要

- 軌道別

- 概要

- 軌道価値別

- 低軌道(LEO)

- 価値

- 静止軌道(GEO)

- 価値

- 中軌道(MEO)

- 価値

- 概要

- 周波数帯域別

- 概要

- スペクトルバンド 価値別

- LバンドおよびSバンド(1-4GHz)

- 価値別

- CバンドおよびXバンド(4-12GHz)

- 価値別

- KuバンドおよびKaバンド(12-40GHz)

- 価値別

- 概要

- サービス別

- 概要

- サービス 価値別

- モバイルブロードバンド

- 価値別

- 防衛および政府のミッションクリティカル通信

- 価値別

- 衛星IoT

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東およびアフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の5G衛星通信市場規模・シェア・動向分析レポート(2025-2033):バックホール&タワーフィード、トランキング&ヘッドエンドフィード、移動通信、ハイブリッドマルチプレイ

• レポートコード:SRTE2124DR ▷ お問い合わせ(見積依頼・ご注文・質問)