| • レポートコード:PMRREP33316 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、250ページ • 納品方法:Eメール • 産業分類:半導体・電子 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

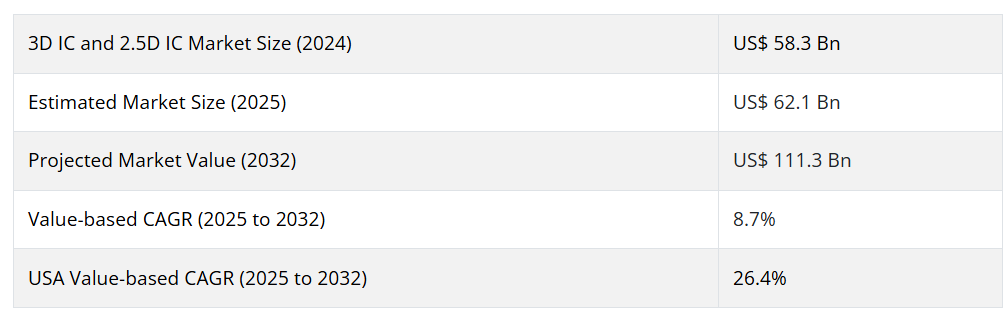

世界の3D ICおよび2.5D IC市場は、2032年に1,113億米ドルに達すると予測され、2025年から2032年までのCAGRは8.7%、2025年の世界市場の評価額は約621億米ドルと予測されています。

金属酸化物半導体である3D ICの製造には、シリコン・ウエハーを垂直方向に相互接続したスタックが使用されます。これらは1つのユニットとして機能するように積層され、電力削減と小型化の点で2D方式を凌駕します。

2.5D ICではダイが積層されますが、1パッケージでフリップチップ化され、シリコンインターポーザーに装着されます。世界の3D ICおよび2.5D IC産業の競争環境は、複数の支配的な企業が存在する結果、断片化されています。とはいえ、少数の有名企業が国際市場をリードしています。この市場では、注目すべきブレークスルーが数多く見られます。

レポート目次

3次元ICや2.5次元ICは、他のすべての電子回路と比較して、最高の電子アーキテクチャを備えています。これらの小型で有用、かつ技術的に高度な電子デバイスは、ミレニアル世代の間で急速に人気を集めています。IC包装は、電気ガジェットに不可欠な部品になると考えられています。その結果、2.5Dおよび3D ICの市場は、需要と売上の増加に直結しています。

高性能コンピュータ、5G、人工知能といった現代世界の技術が進歩し続けるにつれ、これらの半導体に対する需要も増加します。電子機器の電力効率、性能、帯域幅、遅延はすべて、これらのデバイスを使用することで改善されます。

産業は、ゲーミングデバイス、スマートフォン、タブレットの市場拡大など、他の要素によっても牽引されています。電子製品における高度なアーキテクチャの使用の増加や、電子機器の小型化へのシフトも需要を押し上げると予測されています。3D ICと2.5D ICの市場は発展が見込まれていますが、単価の高さ、数量の少なさ、ICの実装上の懸念などが制約となっています。

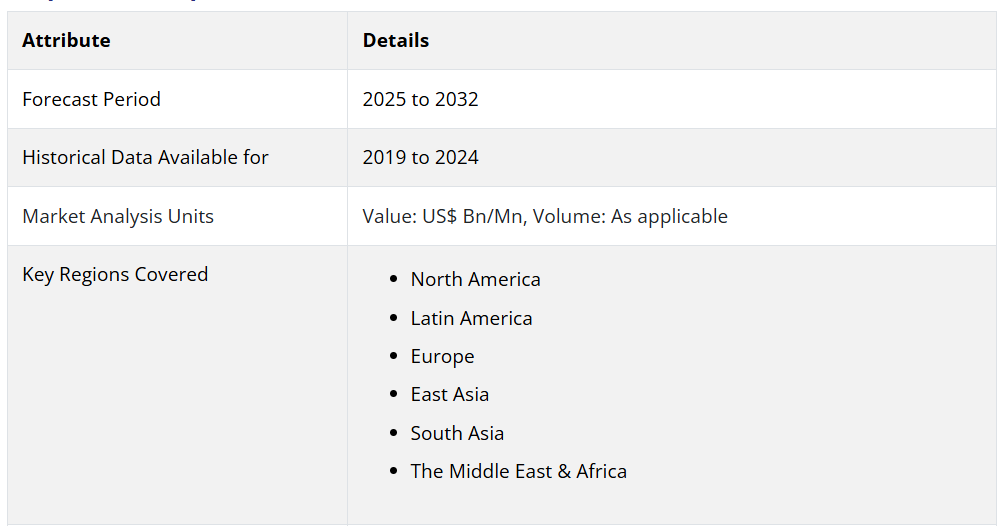

3D ICと2.5D ICの需要分析(2019年~2024年)対市場展望(2025年~2032年)

Persistence Market Research (PMR)によると、世界の3D ICおよび2.5D IC市場は、2019年から2024年の過去期間にCAGR6.5%の成長を示しました。2025年から2032年の評価期間では、CAGR8.7%になると予測されています。

3Dおよび2.5D ICは、非常に高いパッケージ密度と優れたエネルギー効率を実現するという利点から、適切なチップセット集積プラットフォームとして最近人気を集めています。この市場の実装統計は、自律走行車、データセンター・ネットワーキング、ハイパフォーマンス・コンピューティングの技術進化に伴って推進されています。現在、クラウド、エッジコンピューティング、デバイスの各レベルで、大規模なコンピューティングリソースが求められています。

3D ICと2.5D ICの需要を促進する主なトレンドは?

電気機器の小型化は世界市場の重要なトレンドとなっています。小型で携帯性に優れ、コンパクトで高度に進化した電子機器は、特にミレニアル世代を中心に世界中で人気を集めています。このような最先端の超小型電気機器に欠かせないのが3D IC包装です。その結果、3D ICと2.5D ICの売上高は、世界の3D ICと2.5D IC市場の成長を反映しています。

シリコン・ウエハーの需要が高まるにつれ、企業は3D ICや2.5D ICのような最先端技術を開発し、限界を押し広げようとしています。最先端技術へのニーズは世界的に高まっています。

そのため、各社は巨額の研究開発費を投じ、主に製品開発に注力しています。3D ICや2.5D IC産業の老舗企業は、これらのコンポーネントの新しい改良版の開発に取り組んでいます。

例えば、ASE は、ダイ・スタッキングとマルチ・ダイ・ソリューション用の高密度ファン・アウト技術を発表し、市場全体で高帯域幅と高性能を実現します。ASEのソリューションは、高密度データセンター、コンシューマー、モバイル分野の需要を満たすことができます。したがって、小型化と高度な電子機器に対する緊急のニーズが、3D ICと2.5D ICの需要を促進しています。

3D ICと2.5D ICの世界的な販売抑制要因は?

半導体産業で採用されている従来型の包装方法と比較すると、3D ICや2.5D ICを使用する高度な包装は比較的高価なプロセスです。各ノードで半導体を設計し生産するコストは、ある時点で高くなります。

ICの複雑さもウエハー製造コストを押し上げるでしょう。様々なチップや集積回路を複雑なパターンで梱包するコストがかかるため、洗練された包装の使用が妨げられます。その結果、原材料が入手できなくなり、初期コストが高くなることが、3D ICと2.5D ICの市場拡大の妨げになる可能性があります。

3D ICおよび2.5D ICメーカーに大きなビジネスチャンスをもたらすと予測される地域は?

アジア太平洋地域は、予測期間を通じて3D ICと2.5D ICの市場シェアが大きいと考えられています。電子機器や自動車分野で3D ICや2.5D ICのニーズが高まっていることが、アジア太平洋地域の市場拡大につながりました。Taiwan Semiconductor Manufacturing Company は、アジア太平洋地域における3D ICおよび2.5D ICの主要メーカーの1つです。

国別インサイト

米国が3D ICと2.5D ICの有力市場とされる理由は?

アメリカの3D ICおよび2.5D IC市場は、2032年には2898億米ドルの評価額に達し、2025年から2032年にかけて26.4%のCAGRを示すとPersistence Market Research社は予測しています。予測期間には、絶対額で約2,619億米ドルのビジネスチャンスが生まれそうです。

米国における最先端半導体デバイスのニーズは、電子需要の高まり、リモートワークや遠隔操作のパターンの拡大、デジタル化の強化によって促されています。最新の包装技術は、半導体デバイスの需要が着実に急増する今日のデジタル社会に必要な処理能力とフォームファクタを提供します。このような要因により、米国では3D ICと2.5D ICの販売が促進されると予想されます。

3D ICと2.5D IC産業におけるイギリスの展望は?

イギリスの3D ICと2.5D IC産業は、2025年から2032年までのCAGRが25.9%になると予想されています。2032年までに約517億米ドルの評価が予測されています。予測期間中に465億米ドルの絶対的な機会を創出する可能性があります。

2.5Dおよび3D包装技術は、その多くの利点により、英国の半導体産業で徐々に一般的になりつつあります。オプトエレクトロニクスデバイス、論理回路、メモリ、ミックスドシグナル&無線周波数(RF)コンポーネントなど、さまざまな技術を3D集積回路のさまざまなダイに集積することができます。例えば、半導体チップの3D集積は、異種システムオンチップ(SoC)設計(IC)を実装する柔軟な方法を提供します。

中国の3D ICと2.5D ICプロバイダーの状況は?

中国の3D ICおよび2.5D IC産業は、2032年には5,196億米ドルとなる見込みです。2032年までの年平均成長率(CAGR)は約29.5%で、着実な成長が見込まれています。2032年までに、中国は4,805億米ドルの機会増を生み出すと予想されています。

中国の数多くの大手メーカーは、生産能力だけでなく、ポートフォリオを拡大するための投資に焦点を当てると思われます。例えば、2021年11月、中国の江蘇長江電子は、宿遷にあるIC包装・試験施設の第2期の生産能力拡大を発表しました。同社はこの拡張により、世界の顧客ベースにより良いサービスを提供することを目指しています。

日本の3D ICと2.5D ICの売上を押し上げる要因は?

日本の3D ICおよび2.5D IC産業は、2032年までに3,198億米ドルになると予測されています。2025年から2032年にかけて、日本の年平均成長率は28.1%になるとPersistence Market Researchは述べています。評価期間を通じて約2,929億米ドルの機会増が見込まれます。

半導体ベンダーにとって最も重要なエンドユーザーの1つは家電です。民生用モノのインターネットデバイスの普及率の上昇、スマートデバイスとウェアラブルの使用の増加、スマートフォン産業の拡大により、半導体デバイス市場は急成長しています。上記の要因から、日本における3D ICと2.5D ICの売上は2032年までに急増する見込みです。

韓国はどのように3D ICと2.5D ICの高い需要を生み出しているのですか?

韓国の3D ICおよび2.5D IC市場は、2025年から2032年にかけて年平均成長率28.3%で成長する見込みです。2032年の金額別では1,249億米ドルと予測され、今後10年間で1,146億米ドルのビジネスチャンスが生まれると思われます。

韓国市場には、モバイル端末、ネットワークインフラ、ノード、ネットワーク機器など、5G関連アイテムが氾濫すると予測されています。成長の背景には、同国における5Gの商用化が急拡大に拍車をかけたことがあります。また、先端半導体需要の増加、電気自動車や無人運転車の導入の増加、日本におけるデータセンターの拡張の増加も市場の拡大を後押ししています。

カテゴリー別インサイト

3D ICと2.5D ICの主要アプリケーションは?

アプリケーション別では、ロジック・セグメントが推定期間を通じて最前線であり続けるでしょう。このセグメントが大きなシェアを占めている主な理由は、世界的なスマートシティ構想の拡大、安全性への関心の高まり、優れたハイレベルの入退室管理システムに対する需要の急増です。ネットワークインフラの拡大、盗難事件の増加、セキュリティシステム支出の急増なども、このセグメントの成長に寄与するいくつかの要因です。

競争状況

市場をリードするプレーヤーは、高品質な製品を提供するための革新的な方法を打ち出しています。また、自社技術や製品の特許取得に努めています。その他数社は、製品ラインの拡大に注力しています。現在の市場シェアが比較的小さい新興企業は、M&Aなどの新たな戦略で世界市場でのシェア拡大を常に目指しています。

3D ICおよび2.5D IC市場における最近の動きは以下の通り:

- 2022年11月、韓国に本社を置くAmkor TechnologyはTSMCのOIP 3Dファブリック・パートナーシップに参加しました。TSMCの3Dファブリック技術への早期アクセスにより、新しい3Dファブリック・アライアンスのパートナーは、TSMCと同時に製品を進化させることができます。また、最高品質の2.5D ICと3D ICを安定的に供給することができます。

- 2022年9月、 英STマイクロエレクトロニクス社は、12V車載システムの性能と適応性を向上させる、高度なVDA準拠のLINオルタネーター・レギュレーターを発表しました。STMicroelectronicsは、3D ICと改良された機能により、12V車載システムの信頼性を保証する車載用オルタネータ・レギュレータL9918を発表しました。内蔵の不揮発性メモリを使用することで、L9918はオルタネータの特性や電圧セットポイントなどの設定を柔軟に指定することができます。

3D ICと2.5D ICの市場細分化

包装技術別

- 3Dウエハーレベル・チップスケール包装

- 3D スルーシリコン・ビア

- 2.5D

アプリケーション別

- ロジック

- イメージングとオプトエレクトロニクス

- メモリー

- マイクロエレクトロメカニカルシステム/センサー

- 発光ダイオード

- パワー

- アナログ&ミックスドシグナル

- 無線周波数

- フォトニクス

エンドユーザー別

- 電子機器

- 通信分野

- 産業分野

- 自動車

- 軍事・航空宇宙

- スマート技術

- 医療機器

地域別

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 3D ICと2.5D ICの世界市場 分析2019-2024年と予測、2025-2032年

4.1. 過去の市場規模金額(兆米ドル)分析、2019年〜2024年

4.2. 現在と将来の市場規模金額(兆米ドル)予測、2025年~2032年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 3D ICおよび2.5D ICの世界市場分析2019-2024年および予測2025-2032年:包装技術別

5.1. イントロダクション/主な調査結果

5.2. 包装技術別の過去の市場規模金額(兆米ドル)分析、2019年〜2024年

5.3. 包装技術別の現在および将来市場規模金額(兆米ドル)分析・予測、2025年〜2032年

5.3.1. 3Dウエハレベルチップスケール包装

5.3.2. 3Dスルーシリコン・ビア

5.3.3. 2.5D

5.4. 包装技術別前年比成長動向分析(2019年~2024年

5.5. 包装技術別の絶対額機会分析、2025年~2032年

6. 3D ICと2.5D ICの世界市場分析2019-2024年および予測2025-2032年、用途別

6.1. イントロダクション/主な調査結果

6.2. 過去の市場規模金額(兆アメリカドル)分析:用途別、2019-2024年

6.3. 現在および将来の市場規模金額(兆米ドル)分析・予測:用途別、2025年〜2032年

6.3.1. ロジック

6.3.2. イメージング&オプトエレクトロニクス

6.3.3. メモリー

6.3.4. マイクロエレクトロメカニカルシステム/センサー

6.3.5. 発光ダイオード

6.3.6. 電力

6.3.7. アナログ&ミックスドシグナル

6.3.8. 無線周波数

6.3.9. フォトニクス

6.4. アプリケーション別前年比成長トレンド分析(2019-2024年

6.5. アプリケーション別絶対価格機会分析、2025年~2032年

7. 3D ICおよび2.5D ICの世界市場分析2019-2024年および予測2025-2032年:最終用途別

7.1. イントロダクション/主な調査結果

7.2. エンドユース別の過去の市場規模金額(兆米ドル)分析-2024年

7.3. 現在および将来の市場規模金額(US$兆)分析および最終用途別予測、2025年〜2032年

7.3.1. 電子機器

7.3.2. 通信

7.3.3. 産業分野

7.3.4. 自動車

7.3.5. 軍事・航空宇宙

7.3.6. スマート技術

7.3.7. 医療機器

7.4. エンドユース別前年比成長トレンド分析(2019-2024年

7.5. 最終用途別の絶対額機会分析、2025年~2032年

8. 3D ICと2.5D ICの世界市場分析2019-2024年および予測2025-2032年、地域別

8.1. はじめに

8.2. 過去の市場規模金額(兆米ドル)地域別分析、2019年~2024年

8.3. 現在の市場規模金額(兆米ドル)地域別分析・予測、2025年〜2032年

8.3.1. 南米アメリカ

8.3.2. 南米アメリカ

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米の3D ICおよび2.5D IC市場の国別分析 2019-2024年および予測 2025-2032年

9.1. 市場分類別過去市場規模金額(兆アメリカドル)推移分析、2019年~2024年

9.2. 市場分類別市場規模金額別(US$1兆)予測、2025年~2032年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 包装技術別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 包装技術別

9.3.3. 用途別

9.3.4. 最終用途別

9.4. キーポイント

10. 南米アメリカの3D ICおよび2.5D IC市場分析2019-2024年および予測2025-2032年:国別

10.1. 市場分類別過去市場規模金額(兆アメリカドル)推移分析、2019年~2024年

10.2. 市場分類別市場規模金額(兆米ドル)予測、2025年~2032年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他の南米アメリカ

10.2.2. 包装技術別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 包装技術別

10.3.3. 用途別

10.3.4. 最終用途別

10.4. キーポイント

11. ヨーロッパの3D ICと2.5D IC市場分析2019-2024年および予測2025-2032年(国別

11.1. 市場分類別過去市場規模金額(兆アメリカドル)推移分析、2019年〜2024年

11.2. 市場分類別市場規模金額別(US$1兆)予測、2025年~2032年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他のヨーロッパ

11.2.2. 包装技術別

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 包装技術別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. キーポイント

12. アジア太平洋地域の3D ICおよび2.5D IC市場の国別分析2019-2024年および予測2025-2032年

12.1. 市場分類別過去市場規模金額(兆アメリカドル)推移分析、2019年〜2024年

12.2. 市場分類別市場規模金額別(US$1兆)予測、2025年~2032年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. その他のアジア太平洋地域

12.2.2. 包装技術別

12.2.3. 用途別

12.2.4. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 包装技術別

12.3.3. 用途別

12.3.4. 最終用途別

12.4. キーポイント

13. 中東・アフリカの3D ICと2.5D IC市場分析2019-2024年および予測2025-2032年:国別

13.1. 市場分類別過去市場規模金額(兆アメリカドル)推移分析、2019年~2024年

13.2. 市場分類別市場規模金額別(US$1兆)予測、2025年~2032年

13.2.1. 国別

13.2.1.1. 湾岸協力会議諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他の中東・アフリカ

13.2.2. 包装技術別

13.2.3. 用途別

13.2.4. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 包装技術別

13.3.3. 用途別

13.3.4. 最終用途別

13.4. キーポイント

14. 主要国の3D ICと2.5D IC市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024年

14.1.2.1. 包装技術別

14.1.2.2. 用途別

14.1.2.3. 最終用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024年

14.2.2.1. 包装技術別

14.2.2.2. 用途別

14.2.2.3. 最終用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024年

14.3.2.1. 包装技術別

14.3.2.2. 用途別

14.3.2.3. 最終用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024年

14.4.2.1. 包装技術別

14.4.2.2. 用途別

14.4.2.3. 最終用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024年

14.5.2.1. 包装技術別

14.5.2.2. 用途別

14.5.2.3. 最終用途別

14.6. イギリス

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024年

14.6.2.1. 包装技術別

14.6.2.2. 用途別

14.6.2.3. 最終用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024年

14.7.2.1. 包装技術別

14.7.2.2. 用途別

14.7.2.3. 最終用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024年

14.8.2.1. 包装技術別

14.8.2.2. 用途別

14.8.2.3. 最終用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024年

14.9.2.1. 包装技術別

14.9.2.2. 用途別

14.9.2.3. 最終用途別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024年

14.10.2.1. 包装技術別

14.10.2.2. 用途別

14.10.2.3. 最終用途別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024年

14.11.2.1. 包装技術別

14.11.2.2. 用途別

14.11.2.3. 最終用途別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024年

14.12.2.1. 包装技術別

14.12.2.2. 用途別

14.12.2.3. 最終用途別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024年

14.13.2.1. 包装技術別

14.13.2.2. 用途別

14.13.2.3. 最終用途別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024年

14.14.2.1. 包装技術別

14.14.2.2. 用途別

14.14.2.3. 最終用途別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024年

14.15.2.1. 包装技術別

14.15.2.2. 用途別

14.15.2.3. 最終用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024年

14.16.2.1. 包装技術別

14.16.2.2. 用途別

14.16.2.3. 最終用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024年

14.17.2.1. 包装技術別

14.17.2.2. 用途別

14.17.2.3. 最終用途別

14.18. 湾岸協力会議諸国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024年

14.18.2.1. 包装技術別

14.18.2.2. 用途別

14.18.2.3. 最終用途別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024年

14.19.2.1. 包装技術別

14.19.2.2. 用途別

14.19.2.3. 最終用途別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析、2024年

14.20.2.1. 包装技術別

14.20.2.2. 用途別

14.20.2.3. 最終用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 包装技術別

15.3.3. 用途別

15.3.4. 最終用途別

16. 競合分析

16.1. 競争の深層

16.1.1. 台湾積体電路製造股份有限公司

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.2. サムスン電子

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.3. 東芝

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.4. ASEグループ

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別の収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.5. アムコーの技術

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.6. ユナイテッド・マイクロエレクトロニクス

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.7. STマイクロエレクトロニクスNv

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.8. ブロードコム

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.9. インテル株式会社

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.10. 江蘇長江電子技術有限公司 16.1.10.

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

17. 前提条件と略語

18. 調査方法

• 日本語訳:3D IC・2.5D ICの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33316 ▷ お問い合わせ(見積依頼・ご注文・質問)