| • レポートコード:PMRREP35323 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、190ページ • 納品方法:Eメール • 産業分類:エネルギー |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

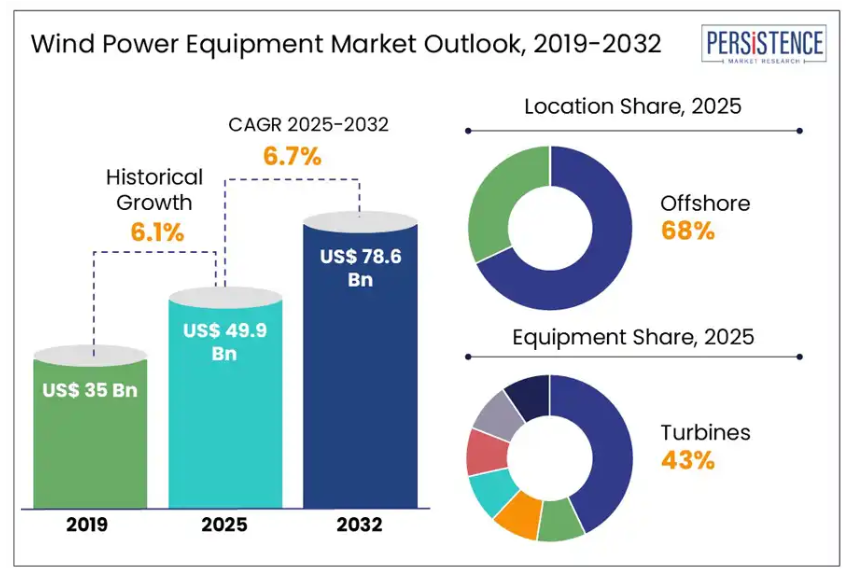

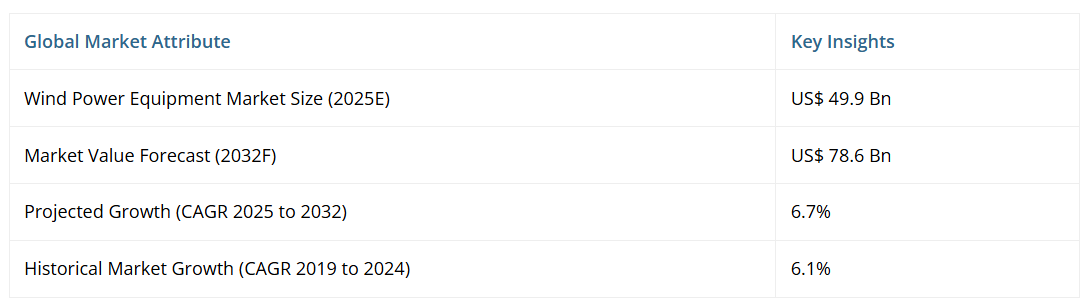

世界の風力発電設備市場の規模は、2025年の499億ドルから2032年までに786億ドルへ拡大すると予測されております。2025年から2032年にかけての年平均成長率(CAGR)は6.7%と見込まれております。

Persistence Market Researchの報告書によれば、再生可能エネルギー源への需要増加を背景に、産業は急速に進化しております。

タービン、ブレード、発電機を含む風力発電技術は、風力エネルギーを電力生成に活用する上で不可欠です。効率性の向上、政府の支援政策、環境問題への関心の高まりにより、この市場は拡大を続けています。2023年には世界の風力発電容量が117ギガワット増加し、総容量は1,136ギガワットを超え、前年比50%の増加を記録しました。

レポート目次

主要産業のハイライト

- 洋上風力発電セグメントは急速に拡大しており、専用タービン、タワー、制御システムへの需要が高まっています。

- 世界的に強化された政府政策とインセンティブが、風力発電設備セクターの成長を促進しています。

- 中国は風力発電設備市場における主導的な存在であり続け、風力タービンの生産と設置の両方でトップを走っています。

- 各国が持続可能性と気候目標達成のために再生可能エネルギーを優先する中、風力発電設備への投資は引き続き増加しています。

- 風力発電設備市場は、風力タービンおよびインフラの製造、設置、保守分野において新たな雇用機会を創出しております。

市場動向

推進要因 – 陸上風力発電所への投資増加が、世界的にタワーおよびローターブレードの大量需要を牽引しております

世界各国で政府および民間事業者が持続可能性目標達成のため再生可能エネルギーを重視する中、陸上風力エネルギーは大規模プロジェクトの焦点として台頭しております。陸上風力発電所の急速な拡大は、再生可能エネルギー発電を促進するための投資急増によって推進されています。アメリカでは、風力産業が2023年に6.5ギガワットの新規陸上風力発電容量を設置し、これは108億ドルの投資に相当します。2023年に新設されたタービンの平均容量は3.4メガワットで、2022年から5%増加しました。

この成長に伴い、より大型で頑丈なタワーや先進的なローターブレードなど、風力発電設備の重要部品に対する大量需要が生じています。これらの部品は、高出力化が進むタービンを支えるために不可欠です。増加する需要に対応するため、メーカーは生産拡大と技術革新への投資を進めており、風力発電技術のさらなる発展を促進しています。

制約要因 – ギアボックスや発電機などの重要部品におけるサプライチェーンの混乱が、プロジェクトのスケジュール遅延とコスト増加を招いています

サプライチェーンの混乱は重大な課題となっており、特にギアボックスや発電機といった重要部品の納期遅延に影響を及ぼしています。こうした遅延によりプロジェクトのスケジュールが延長され、風力発電プロジェクトの設置速度低下と総コスト増加につながっています。

2023年には、風力タービンブレード用鋼材のコストが約50%急騰し、製造費の増加とプロジェクト遅延を招きました。

世界的な原材料不足に加え、物流問題や地政学的要因がこれらの混乱を悪化させています。その結果、メーカーはタービン及び関連機器に対する需要増に対応する困難に直面しています。これによりプロジェクトコストが増加し、再生可能エネルギー目標達成に必要な急速な拡大が阻害される事態となっています。

ニューヨーク州では、インフレの進行、サプライチェーンの問題、経済状況の変化により、エンパイア・ウィンド2プロジェクトが中止されました。当初の条件ではプロジェクトの採算が取れなくなったためです。同様に、オーストリード社もニュージャージー州の2つの主要な洋上風力発電プロジェクトを中止しました。主な要因として、サプライチェーンの問題と金利上昇を挙げています。

機会 – 海洋風力発電所の拡大は、専門的なタービンおよび基礎設備メーカーにとって大きな機会をもたらします

海洋風力発電所の拡大は、専門的なタービンおよび基礎設備メーカーにとって大きな機会を提供します。各国政府が再生可能エネルギー目標達成のために海洋風力プロジェクトに多額の投資を行う中、過酷な海洋環境で稼働可能な先進的なタービンの需要が高まっています。米国における洋上風力プロジェクトの計画容量は、州レベルの支援と連邦資金により前年比53%増の80,523MWに達しました。2023年には産業全体で10.8GWの新規洋上風力発電容量が導入され、前年比24%増となり、世界の総導入容量は75.2GWに達しました。

さらに、深海域におけるタービン設置を支えるため、浮体式プラットフォームや海底構造物といった特殊基礎設備の需要が高まっています。この傾向は、こうした特殊部品の製造に携わる企業の成長を促進し、洋上風力発電インフラにおける技術革新と進歩の強力な市場を形成しています。

カテゴリー別分析

設備に関する洞察

風力発電設備市場において、タービンは規模・効率・技術革新の継続的な進歩により主要セグメントを占めています。再生可能エネルギー需要の拡大に対応すべく、洋上・陸上タービン双方が進化を続けており、特に洋上タービンは大型化・高出力化が進んでいます。これらのタービンは、塩水腐食・強風・荒波といった洋上環境特有の課題に耐えるよう設計されています。

シーメンス・ガメサ社は、過酷な海洋環境に耐える大型洋上タービン「シーメンス・ガメサ SG 14-222 DD」を開発しました。本タービンは、強化された防食コーティング剤と頑丈な素材を採用し、塩水環境下での耐久性を確保しています。ノルウェーのエクイノール社による「ハイウィンド・タンペン」プロジェクトは、浮体式プラットフォームを活用し、従来型の固定式タービンでは設置不可能な深海域にタービンを展開する世界最大の浮体式洋上風力発電所です。

洋上風力発電所は、浮体式タービンプラットフォームといった革新技術からも恩恵を受けています。これにより、従来型固定式タービンでは設置不可能な深海域での発電が可能となります。より大型で高効率なタービンの普及推進と、世界的な再生可能エネルギー需要の増加が相まって、タービンは風力発電市場における主要設備カテゴリーとしての地位を確固たるものにしています。

地域別動向とトレンド

北米風力発電設備市場の動向

北米の風力発電設備市場は、再生可能エネルギープロジェクト向けの主要な生産税額控除および投資税額控除を延長する米国インフレ抑制法などの支援的な政策枠組みを主な原動力として、力強い成長を遂げています。これらの優遇措置は、風力インフラおよび製造分野への大規模な投資を促進しています。

同地域では、特に米国東海岸沿いで洋上風力発電所の急速な開発が進んでいます。

- 2024年6月には、アバングリッド社が「ヴァインヤード・ウィンド1」において10基のタービンを稼働させ、マサチューセッツ州の送電網に136MW(約64,000世帯分の電力に相当)を供給しました。この成果により、同プロジェクトは米国最大級の稼働中洋上風力発電事業となり、同国の再生可能エネルギー分野における重要な進展を示しています。

- 同様に、ニューヨーク州ロングアイランド沖15~30マイルに位置するエンパイア・ウィンド計画も注目されています。エクイノールとbpが共同開発する本計画は、エンパイア・ウィンド1とエンパイア・ウィンド2の二段階で計画されており、合計出力は2,000MWを超える見込みです。エンパイア・ウィンド1単独でも約810MWの発電が期待され、約50万世帯の電力需要を賄う規模となります。

こうした開発により、大型タービン、浮体式基礎、海底ケーブルなどの特殊な洋上設備に対する需要が高まっており、市場の拡大と技術革新が加速しています。

ヨーロッパ風力発電設備市場の動向

ヨーロッパは、特に洋上風力技術において、世界の風力発電設備産業をリードし続けています。英国、ドイツ、オランダなどの国々は、浮体式タービンなどの次世代技術に多額の投資を行っております。これにより、より深い海域に風力発電所を設置することが可能となり、新たな高風速区域の開発が進んでおります。

ポート・タルボットは浮体式洋上風力発電の重要な拠点となりつつあり、アソシエイテッド・ブリティッシュ・ポートスはケルト海における浮体式風力タービンの組立・設置施設を拡張するため、5億ポンドを投資しております。さらにヨーロッパは、重産業の脱炭素化に向けた重要な一歩である洋上風力発電とグリーン水素生産の統合においても最先端を走っています。2023年にはヨーロッパで過去最高の4.2ギガワット(GW)の洋上風力発電設備が新設され、前年比40%増を記録しました。

オランダの「ホラントセ・クスト・ズイド」洋上風力発電所は、総出力1.5ギガワット(GW)を誇る世界初の補助金不要洋上風力プロジェクトです。ヴァッテンフォール社が発注したこのプロジェクトは、シーメンスガメサ社製タービン140基で構成され、年間150万世帯以上のオランダ家庭に電力を供給できるクリーンな電力を生み出す見込みです。

欧州連合(EU)の2050年までのカーボンニュートラル達成を含む厳しい気候目標と、積極的な中間目標は、各国政府に風力インフラプロジェクトの迅速な推進を促しています。この継続的な勢いが、先進的な風力設備に対する安定した需要を支えています。

アジア太平洋地域の風力発電設備産業の動向

アジア太平洋地域は、力強い工業化と政府主導の再生可能エネルギー目標に後押しされ、世界的な風力発電設備産業のリーダーとして急速に台頭しています。中国とインドが、設置容量と製造能力の両面で著しい成長を牽引しています。

2060年までのカーボンニュートラル達成という野心的な目標を掲げる中国は、風力タービン製造とプロジェクト開発の両面で主導的立場にあり、世界の風力発電容量拡大を牽引しています。2023年には中国は441GWの風力発電容量を設置し、前年比21%増を記録しました。同国は2023年の世界の新規洋上風力発電容量の71%を占め、6.3GWを追加しました。中国の風力タービン輸出は前年比60%以上増加し、ウズベキスタン、エジプト、南アフリカ、ラオス、チリなど18カ国に対し、合計3.6ギガワット以上を輸出しました。

同様に、再生可能エネルギー(洋上風力プロジェクトを含む)への注力を強めるインドも、同地域の地位をさらに強化しています。インドの風力発電容量は2024年1月時点で45GWに達し、2023年には2.8GWが追加され、2022年比56%増加しました。国家電力計画によれば、インドの風力発電設備容量は2026-2027年までに約73GW、2031-2032年までに122GWに達する見込みです。

台湾の新興洋上風力市場は、同地域で拡大を続ける再生可能エネルギー領域をさらに補完しています。台湾の風力発電設備容量は2022年の1.6GWから2023年には2.7GWに増加し、発電量は3.6TWhから6.2TWhへと伸びました。

アジア太平洋地域が製造とプロジェクト展開の両面で主導権を握る状況は、今後も世界の風力発電開発の未来を形作り続けるでしょう。

競争環境

世界の風力発電設備市場は、既存企業と新興イノベーターが混在する特徴を持ち、陸上・洋上風力プロジェクト双方で市場シェアを争っています。主要メーカーは、タービン効率の向上、専用部品の開発、生産能力の拡大に注力し、需要増に対応しています。

主要な競争要因には、技術革新、コスト削減、厳しい環境基準への対応能力が含まれます。企業は製品ポートフォリオの強化や新たな地域市場への進出を目指し、戦略的提携、合併、買収が頻繁に行われています。また、進化する産業で優位性を維持するため、研究開発への投資も進められています。

主要な産業動向

2024年10月、ゴールドウィンドは中国においてGWH300-20(25) MW洋上風力タービンプラットフォームを発表しました。本モデルは20~25メガワットの可変発電容量を備え、70,000平方メートルの掃引面積を有する300メートルのローターを特徴とします。深海域設置向けにエンジニアリングされ、風速60m/sを超える超大型台風にも耐えられるよう設計されています。

2024年10月、エンビジョン・エナジーはインドにおいて陸上風力タービン「EN 182/5MW」を発表しました。本モデルはローター直径182メートルを誇り、従来機種と比較して年間発電量を40%以上向上させます。エンビジョン社は約500億ルピーを投資し、プネとトリチに製造施設を設立、2,500人以上の直接・間接雇用を創出しました。本タービンは2026年第1四半期までに商業供給開始が見込まれています。

風力発電設備市場における主要企業

- Vestas Wind Systems AS

- Siemens Gamesa Renewable Energy

- Enercon GmbH

- Envision Energy

- General Electric Company

- Guodian United Power Technology Company Limited

- Ming Yang Wind Power Group Limited

- Senvion SA

- Nordex SE

- Xinjiang Goldwind Science & Technology Co., Ltd.

市場セグメンテーション

所在地別

- 洋上

- 陸上

設備別

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- ラテンアメリカ

目次

- エグゼクティブサマリー

- 世界の風力発電設備市場スナップショット 2025年および2032年

- 市場機会評価、2025-2032年、ドル10億

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側の分析

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界のGDP見通し

- 世界の再生可能エネルギー産業概要

- 世界のエネルギー発電・流通産業概要

- 世界のタービン製造産業見通し

- 世界の物流・サプライチェーン概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術環境

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2019年~2032年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の風力発電設備市場の見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 世界の風力発電設備市場の見通し:地域別

- はじめに/主な調査結果

- 地域別 過去市場規模(ドル)および数量(台数)分析、2019-2024年

- 地域別 現在の市場規模(ドル)および数量(台数)予測、2025-2032年

- 洋上

- 陸上

- 市場魅力度分析:地域別

- 世界の風力発電設備市場見通し:設備

- はじめに/主な調査結果

- 設備別 過去市場規模(ドル)および数量(台)分析、2019-2024年

- 設備別 現在の市場規模(ドル)および数量(台)予測、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 設備別 市場魅力度分析

- 世界の風力発電設備市場の見通し:地域別

- 主なハイライト

- 地域別、2019-2024年の過去の市場規模(ドル10億)および数量(台)分析

- 地域別、2025-2032年の現在の市場規模(ドル10億)および数量(台)予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米風力発電設備市場見通し:過去実績(2019-2024年)および予測(2025-2032年)

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(台数)予測、国別、2025-2032年

- アメリカ

- カナダ

- 北米市場規模(ドルで10億)および数量(台数)予測、地域別、2025-2032年

- 洋上

- 陸上

- 北米市場規模(ドルで10億)および数量(台数)予測、設備別、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- ヨーロッパ風力発電設備市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)および数量(台数)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(10億ドル)および数量(台数)予測、地域別、2025-2032年

- 洋上

- 陸上

- ヨーロッパ市場規模(10億ドル)および数量(台数)予測、設備別、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 東アジア風力発電設備市場の見通し:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億ドル)および数量(台数)予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億ドル)および数量(台数)予測、地域別、2025-2032年

- 洋上

- 陸上

- 東アジア市場規模(10億ドル)および数量(台数)予測、設備別、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 東アジア市場規模(10億ドル)および数量(台数)予測、別、2025-2032年

- 南アジア・オセアニア風力発電設備市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(ドル)および数量(台数)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(10億ドル)および数量(台数)予測、地域別、2025-2032年

- 洋上

- 陸上

- 南アジア・オセアニア市場規模(10億ドル)および数量(台数)予測、設備別、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 南米アメリカ風力発電設備市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(10億ドル)および数量(台数)予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(10億ドル)および数量(台数)予測、地域別、2025-2032年

- 洋上風力

- 陸上風力

- 南米アメリカ市場規模(ドル)および数量(台数)予測、設備別、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 中東・アフリカ風力発電設備市場展望:過去実績(2019年~2024年)および予測(2025年~2032年)

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(ドル)および数量(台数)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ

- 中東アフリカ市場規模(ドル)および数量(台数)予測、地域別、2025-2032年

- 洋上

- 陸上

- 中東アフリカ市場規模(ドル)および数量(台数)予測、設備別、2025-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- ベスタス・ウィンド・システムズAS

- 会社概要

- 製品ポートフォリオ/提供サービス

- 主要財務指標

- SWOT分析

- 企業戦略と主要な展開

- Siemens Gamesa Renewable Energy

- Enercon GmbH

- Envision Energy

- General Electric Company

- Guodian United Power Technology Company Limited

- Ming Yang Wind Power Group Limited

- Senvion SA

- Nordex SE

- Xinjiang Goldwind Science & Technology Co., Ltd.

- ベスタス・ウィンド・システムズAS

- 付録

- 調査方法論

- 調査の前提条件

- 略語と略称

• 日本語訳:風力発電装置の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP35323 ▷ お問い合わせ(見積依頼・ご注文・質問)