| • レポートコード:PMRREP32462 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、183ページ • 納品方法:Eメール • 産業分類:消費財 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

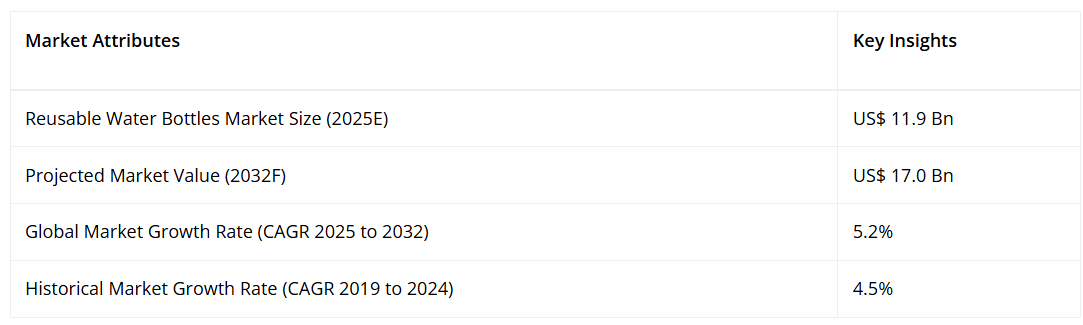

再利用可能な水筒市場は、2025年の119億ドルから2032年までに170億ドルへ拡大すると予測されています。2025年から2032年までの予測期間において、市場は年平均成長率(CAGR)5.2%を記録すると見込まれています。パーソナライズされたデザインやブランディングといったカスタマイゼーションの傾向が、市場を後押しすると予想されます。

世界的なプラスチック汚染の増加も需要拡大の主要因です。経済協力開発機構(OECD)によれば、河川には約1億900万トンのプラスチック廃棄物が、海洋には3,000万トンが存在すると言われています。使い捨てプラスチックの使用が抑制されなければ、これらの数値は急速に増加する見込みです。そのため、消費者は使用する製品への意識を高めており、新たなビジネスチャンスが生まれています。

レポート目次

市場の主な特徴

- 販売チャネル別では、高い利便性を提供できることから、スーパーマーケット/ハイパーマーケットが2024年に38%のシェアで主導すると予想されます。

- 素材の種類別では、金属セグメントが2024年に54%のシェアで優位を占める見込みです。これは、各国で錆びない・廃棄物ゼロの基準が導入されているためです。

- アジア太平洋地域の再利用可能水筒市場は、インドや中国におけるコスト効率の高い製品の容易な入手可能性により、2024年には40%のシェアを維持し、引き続き最前線に位置すると予測されます。

- 米国、英国、ドイツなどの国々において、特に使い捨てプラスチックの使用を禁止する厳格な基準が導入されることで、成長の機会が創出される見込みです。

- BPAフリー素材と漏れ防止機能を備えた新型ボトルの発売により、メーカーは幅広い消費者層へのアプローチが可能となる見込みです。

- 各ブランドはリサイクル鋼の開発に多額の投資を行うと予想され、これにより新たな成功への道が開かれるでしょう。

アジア太平洋地域の再利用可能水筒市場が主導的立場に、ブランド各社がオンラインマーケティングを強化

アジア太平洋地域は、2025年に再利用可能水筒市場の40%を占めると予測されております。プラスチック製水ボトルの危険性を認識した政府機関は、環境に優しく持続可能な素材の使用を製造業者に積極的に推奨しております。この傾向により、同地域の顧客における再利用可能ボトルの積極的な使用が促進されると予想されます。

インドは、アジア太平洋地域の企業にとって急速に拡大しているターゲットエリアの一つです。急成長する電子商取引産業、幅広い製品選択肢、そして安価なガラス製水ボトルの容易な入手可能性が、販売を後押しすると見込まれております。

中国は2025年から2032年にかけて年平均成長率(CAGR)7%で成長が見込まれます。これは同国の確立された製造業、増加する人口、再利用可能なアルカリ性水ボトルの普及によるものです。

金属製再利用可能ボトルは優れた耐久性により支持を集めています

素材の種類別では、ポリマー、金属、ガラス、シリコーンに分類されます。このうち金属カテゴリーは、高い耐久性と手頃な価格により市場をリードしています。

例えばステンレス鋼は、複数回の洗浄後も汚染物質ゼロ・錆びない使用を保証します。野外使用には透明な金属製水筒が理想的な選択肢とされています。各ブランドはキャンパー、ハイカー、釣り人をターゲットに販売拡大を図っています。これらのボトルは耐衝撃性と頑丈さを備えています。前述の要因により、金属セグメントは2025年に54%の市場シェアを獲得すると予測されています。

複数の主要市場プレイヤーが高品質な再利用可能ウォーターボトル製品を提供するため、研究開発努力を強化しています。激しい競争を伴うこの分野を支える製品改良が進む結果、再利用可能ウォーターボトルの売上は増加傾向にあります。

戦略的計画と利便性要因の中でハイパーマーケット/スーパーマーケットが主導

販売チャネルに基づき、市場は直接販売、スーパーマーケット/ハイパーマーケット、専門店、独立店舗、オンライン小売業者に分類されます。このうち、スーパーマーケット/ハイパーマーケットセグメントが2025年に38%のシェアで市場を支配しています。

このセグメントの成長は、戦略的計画の採用に起因しています。また、スーパーマーケットやハイパーマーケットは、消費者に幅広い商品を1か所で提供し、利便性をさらに高めています。これにより、消費者は価格、品質、ブランドイメージを比較した上で、理想的な購入決定を下すことができます。一部のハイパーマーケットやスーパーマーケットでは、忙しい消費者にアピールする宅配サービスも提供しています。

再利用可能な水筒市場の概況とトレンド分析

プラスチック汚染問題の深刻化や、使い捨て・非再生プラスチックボトルが環境に与える悪影響から、再利用可能な水筒の需要が高まっています。健康的なライフスタイルを求める消費者が増える中、家庭・オフィス・大学・学校などにおいて、詰め替え可能な飲料ボトルがますます普及しています。

BPAフリーで食器洗い機対応の水筒は、地下水や地中汚染の主要因である埋立地の削減に貢献します。再利用可能なプラスチック製水筒の使用を促進するもう一つの要因は、使い捨ておよび非廃棄型プラスチックボトルの環境への悪影響に対する消費者の意識の高まりです。

再利用可能な水筒は今や世界中で必須品と見なされています。産業の複数の企業が、再利用可能製品への需要の高まりに対応し、使いやすさを追求した内蔵機構を備えたボトルを製造しています。

フィルター付き水筒は様々な企業によって製造されており、それぞれが独自のデザインを有しています。水を注ぐ時や飲む時にろ過する特殊な構造のボトルも存在します。こうしたバリエーションはあれど、フィルター付き水筒の目的は全て同じです。すなわち、水から一定量の汚染物質や有害物質を除去することです。多くの企業が、こうした先進的なボトルを発売することで、幅広い消費者層の獲得を目指しています。例えば、

- 2023年には、オレゴン州に本拠を置くハイドロフラスク社が、アウトドア愛好家向けに設計された超軽量で耐久性に優れたボトルを提供する「トレイルシリーズ」で製品ラインを拡大しました。

これまでの成長と今後の展望

2019年から2024年にかけて、再利用可能な水筒の需要は年平均成長率(CAGR)4.5%を記録しました。これらのボトルは、プラスチック製のものと比較して様々な利点があるため、使い捨てプラスチックボトルの代替品として広く受け入れられました。

プラスチック容器にはBPA(ビスフェノールA)が含まれており、これは発がん性物質であり、特に環境に悪影響を及ぼします。使い捨て水ボトルの製造やスーパーマーケットへの配送に伴う排出物は、環境に有害です。容器の生産量が増えるほど、大気中の汚染物質も増加します。

予測期間中、市場は5.2%のCAGR(年平均成長率)を記録する見込みです。これはBPAフリー表示の新規容器生産が増加しているためと考えられます。ガラスやステンレス鋼の健康面での利点から、消費者の嗜好はこれらの素材へと移行しつつあります。ガラスは繰り返し使用・洗浄しても劣化しないため、これらの水筒は複数回の洗浄後も細菌や汚染物質が付着しません。この特性がメーカーにとって新たな機会創出につながると予想されます。

市場成長の推進要因

BPAフリーかつ漏れ防止素材の登場が需要を促進

健康への関心の高まりと製品の入手可能性に関する消費者知識の増加により、評価期間中に再利用可能な水筒の需要が増加すると予測されます。さらに、主要ブランドが持続可能な製造技術の採用を支援したことで、これらのボトルは注目を集めています。例えば、

- 2024年、シカゴを拠点とするContigo社は、BPAフリー素材を使用し、漏れ防止・外出先での使用を想定した「Autospout Chug Water Bottle」で製品ラインを拡充しました。同社は耐久性と使い捨てボトル削減を推進し、環境保護活動への貢献と消費者の健康志向への対応を図っております。

潜在的な環境災害への懸念が高まる中、エネルギー分野では持続可能性への移行が始まっております。この変化は、国際的な環境・気候変動監視機関によるライフスタイル変革の要請によってさらに加速されております。これらの機関の影響力により、再利用可能な飲料ボトルの世界的な需要は大幅に増加しております。その結果、持続可能なアプローチと継続的な技術革新が市場成長を促進すると見込まれております。

政府及び民間機関によるゼロ・ウェイスト基準の導入が販売を後押し

企業の社会的責任と政府規制は、2032年まで世界的な再利用可能な水ボトル市場の成長を促進すると予想されます。様々な民間企業や政府機関がゼロ・ウェイスト政策を採用したり、従業員や顧客に持続可能な実践を奨励したりしています。

例えば、いくつかのテクノロジー大手企業や企業オフィスでは、使い捨てプラスチックの使用を控えるよう促すため、従業員に詰め替え可能な水ボトルを提供し、持続可能性の文化を醸成しています。世界各国の政府も、プラスチック使用規制の強化、使い捨てプラスチックの禁止、エコフレンドリーな代替品への移行を促すキャンペーンなどを通じて、取り組みを強化しています。

サンフランシスコやシアトルなどの都市では、政府施設における使い捨てプラスチックボトルや容器の使用禁止がますます一般的になり、需要を牽引しています。このような制度的支援は消費者の行動に影響を与え、ブランドが企業や公共機関と提携して持続可能な水筒の使用を促進することを可能にし、成長を支えています。

市場の制約要因

使い捨て製品の利便性が高く、販売を制限する可能性

使い捨てプラスチックボトルの高い利便性は、再利用可能な水筒産業にとって継続的な課題です。使い捨てボトルは入手が容易で軽量、携帯性に優れています。これにより、特に旅行時や再利用可能なボトルの携帯・補充が困難な状況において、手軽さと携帯性を重視する消費者にとって便利な選択肢となっています。

使い捨て製品は洗浄や補充の手間がなく、再利用可能なボトルを持ち歩く必要もないため、多忙な消費者や環境意識が低い消費者にも訴求します。さらに、再利用可能なボトルを忘れたり紛失したりする消費者も一部存在し、より便利な使い捨て製品に戻るケースも見られます。

再利用可能なボトルには環境面での利点があるものの、使い捨てボトルの圧倒的な利便性と広範な普及との競争という課題は、依然として大きな障壁となっています。ブランドは、様々な状況において再利用可能なボトルをより入手しやすく、ユーザーフレンドリーにするための革新が求められています。

主要な市場機会

ブランドは消費者を惹きつけるため、植物由来プラスチックやリサイクル鋼材の投入に注力

持続可能性への移行は、エコフレンドリーな素材と持続可能な生産手法における革新の有望な機会を生み出しています。ブランド各社は、グリーン製品を求める消費者ニーズに応えるため、リサイクルステンレス鋼、生分解性ポリマー、植物由来プラスチックなどの素材を積極的に模索しています。

こうした素材を採用することで、購入品のライフサイクル全体における環境影響を重視する環境意識の高い消費者層に訴求できます。例えば、ナルジェンのサステインラインでは再生プラスチック樹脂を使用しています。他のブランドも堆肥化可能な素材や天然由来素材の研究を進めています。

水やエネルギーの使用量削減、二酸化炭素排出量の最小化といった持続可能な製造プロセスの採用は、ブランドの環境への取り組みを強化します。この持続可能性への注力は差別化要因となり、増加する環境規制にも対応します。

さらに、再利用可能なブランド水筒の販売を通じて、規制順守とマーケティング機会の創出が期待されています。エコフレンドリーな素材は、ブランドが責任あるイノベーションを主導する機会となり、本物志向で目的意識の高い製品を求める顧客を惹きつけます。例えば、

- 2024年、カリフォルニアに本社を置くクリーンカンティーン社は、事業運営におけるカーボンニュートラル認証を取得し、持続可能な製造において大きな進展を遂げました。

再利用可能な水筒市場の競争環境

再利用可能な水容器産業は競争が激しく、ハイドロフラスク、スウェル、ナルゲン、クリーンカンティーン、キャメルバックといった主要企業が、高いブランド認知度、品質、持続可能な取り組みにより市場をリードしています。これらのブランドは継続的なイノベーションで知られており、断熱性、ろ過機能、エコフレンドリーな素材といった先進的な機能を備えた製品を提供することで、健康志向や環境意識の高い消費者層を惹きつけています。

市場には、手頃な価格やニッチなカスタマイズオプションに焦点を当てた小規模ブランドや新規参入企業も多数存在します。持続可能性への需要の高まりを受け、著名ブランドは再生素材や生分解性素材の採用、カーボンニュートラル運営などの持続可能な製造プロセスを導入せざるを得なくなっています。環境責任と高品質機能への競争的注力が市場成長を促進し、環境意識が高まる消費者環境においてブランド差別化を図っております。

最近の産業動向

2024年4月、ニューヨークに本拠を置くナルゲン社は、再利用可能ボトルの製造をイーストマン社の「Tritan Renew」へ移行したことを発表いたしました。これはマスバランシング手法により50%の再生素材を含む認証済み素材でございます。

2024年2月、フラウエンフェルトに本社を置くSIGG Switzerland AGは、オランダ・ロッテルダムのロッテルダム・アホイで開催されたABN AMROオープンテニストーナメントに参加し、全参加者に特注の繰り返し使用可能なボトルを提供しました。

繰り返し使用可能な水筒市場における主要企業

- Camelbak Products LLC.

- Brita GmbH

- Klean Kanteen Inc.

- Tupperware Brands Corporation

- Newell Brands

- Can’t Live Without It, LLC

- Thermos LLC

- A. O. Smith Corporation

- Bulletin Brands LLC

- Nalge Nunc International Corp.

- Maurice Sporting Goods, LLC

- United Sports Brands

- Igloo Products Corp.

- Memo Bottle

- Zhejiang Haers Vacuum Containers Co. Ltd.

再利用可能な水筒市場のセグメンテーション

製品種類別

- プレーン

- 断熱

- フィルター付き

- 折りたたみ式

- インフューザー付き

- グラウラー

素材種類別

- ポリマー

- 金属

- ガラス

- シリコーン

主な用途別

- 日常使用

- スポーツ

- 旅行

- その他のユーティリティ

サイズ別

- 8~12オンス

- 16~27オンス

- 32オンス

- 40オンス

- 64オンス

- 1ガロン以上

価格帯別

- 以下10ドル

- 10~15ドル

- 15~20ドル

- 20~25ドル

- 25ドル以上

販売チャネル別

- 直販

- スーパーマーケット/ハイパーマーケット

- 専門店

- 独立店舗

- オンライン小売業者

地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の再利用可能水ボトル市場概況(2025年および2032年)

1.2. 市場機会評価(2025年~2032年、ドル)

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場インサイト

1.6. 産業動向と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. 製品ライフサイクル分析

2.4. 再利用可能水ボトル市場:バリューチェーン

2.4.1. 原材料サプライヤー一覧

2.4.2. 製造業者一覧

2.4.3. 流通業者一覧

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. COVID-19の影響評価

2.7. PESTLE分析

2.8. ポーターの5つの力分析

2.9. 地政学的緊張:市場への影響

2.10. 規制および技術環境

3. マクロ経済要因

3.1. グローバルセクター別見通し

3.2. グローバルGDP成長見通し

3.3. グローバル親市場概要

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主要要因

4.3. 製品種類/素材タイプ/主な用途別価格

4.4. 地域別価格と製品選好

5. グローバル再利用可能水ボトル市場見通し 2024-2032年

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対的ドル機会

5.2. 市場規模(百万ドル)分析と予測

5.2.1. 過去市場規模分析、2019-2023年

5.2.2. 現在の市場規模予測、2024-2032年

5.3. グローバル再利用可能ウォーターボトル市場見通し:製品種類別

5.3.1. はじめに/主な調査結果

5.3.2. 製品種類別 過去市場規模(ドル)分析、2019-2023年

5.3.3. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

5.3.3.1. プレーンタイプ

5.3.3.2. 保温タイプ

5.3.3.3. フィルター付きタイプ

5.3.3.4. 折りたたみ式タイプ

5.3.3.5. インフューザー付きタイプ

5.3.3.6. グラウラータイプ

5.4. 市場魅力度分析:製品種類別

5.5. グローバル再利用可能水筒市場の見通し:素材タイプ別

5.5.1. はじめに/主な調査結果

5.5.2. 素材タイプ別 過去市場規模(ドル)分析、2019年~2023年

5.5.3. 素材の種類別現在の市場規模(百万ドル)予測、2024-2032年

5.5.3.1. ポリマー

5.5.3.2. 金属

5.5.3.3. ガラス

5.5.3.4. シリコーン

5.6. 市場魅力度分析:素材種類別

5.7. グローバル再利用可能ウォーターボトル市場見通し:主な用途別

5.7.1. はじめに/主な調査結果

5.7.2. 主要用途別 過去市場規模(百万ドル)分析、2019年~2023年

5.7.3. 主要用途別 現在の市場規模(百万ドル)予測、2024年~2032年

5.7.3.1. 日常用途

5.7.3.2. スポーツ用途

5.7.3.3. 旅行用途

5.7.3.4. その他ユーティリティ

5.8. 市場魅力度分析:主要用途別

5.9. 世界の再利用可能水筒市場の見通し:規模

5.9.1. はじめに/主な調査結果

5.9.2. 過去市場規模(ドル)の分析:サイズ別、2019年~2023年

5.9.3. 現行市場規模(ドル)規模別予測、2024-2032年

5.9.3.1. 8~12オンス

5.9.3.2. 16~27オンス

5.9.3.3. 32オンス

5.9.3.4. 40オンス

5.9.3.5. 64オンス

5.9.3.6. 1ガロン以上

5.10. 市場魅力度分析:規模

5.11. 世界の再利用可能水ボトル市場見通し:価格帯

5.11.1. はじめに/主な調査結果

5.11.2. 過去の市場規模(ドル)規模別分析、2019年~2023年

5.11.3. 現在の市場規模(百万ドル)予測(サイズ別、2024-2032年)

5.11.3.1. 以下10ドル

5.11.3.2. 10ドル~15ドル

5.11.3.3. 15ドル~20ドル

5.11.3.4. 20ドル~25ドル

5.11.3.5. 25ドル以上

5.12. 市場魅力度分析:価格帯

5.13. 世界の再利用可能水筒市場の見通し:価格帯

5.13.1. はじめに/主な調査結果

5.13.2. 過去市場規模(百万ドル)の価格帯別分析(2019年~2023年)

5.13.3. 価格帯別現在の市場規模(百万ドル)予測、2024-2032年

5.13.3.1. 直接販売

5.13.3.2. スーパーマーケット/ハイパーマーケット

5.13.3.3. 専門店

5.13.3.4. 独立店舗

5.13.3.5. オンライン小売業者

5.14. 市場魅力度分析:価格帯

6. 世界の再利用可能水筒市場の展望:地域別

6.1. 主なハイライト

6.2. 地域別歴史的市場規模(ドル)分析、2019年~2023年

6.3. 地域別現在の市場規模(ドル)予測、2024年~2032年

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域別

7. 北米における再利用可能水筒市場の展望(2024-2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別 過去市場規模(百万ドル)分析 2019年~2023年

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 材質タイプ別

7.3.4. 主な用途別

7.3.5. サイズ別

7.3.6. 価格帯別

7.3.7. 販売チャネル別

7.4. 国別現在の市場規模(百万ドル)予測、2024-2032年

7.4.1. アメリカ

7.4.2. カナダ

7.5. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

7.5.1. プレーンタイプ

7.5.2. 断熱タイプ

7.5.3. フィルター付きタイプ

7.5.4. 折りたたみ式タイプ

7.5.5. インフューザー付きタイプ

7.5.6. グラウラータイプ

7.6. 素材種類別現在の市場規模(ドル)予測、2024-2032年

7.6.1. ポリマー

7.6.2. 金属

7.6.3. ガラス

7.6.4. シリコーン

7.7. 主要用途別現在の市場規模(百万ドル)予測、2024-2032年

7.7.1. 日常使用

7.7.2. スポーツ

7.7.3. 旅行

7.7.4. その他のユーティリティ

7.8. 現在の市場規模(百万ドル)とサイズ別予測(2024-2032年)

7.8.1. 8~12オンス

7.8.2. 16~27オンス

7.8.3. 32オンス

7.8.4. 40オンス

7.8.5. 64オンス

7.8.6. 1ガロン以上

7.9. 価格帯別現在の市場規模(百万ドル)予測、2024-2032年

7.9.1. 以下10ドル

7.9.2. 10ドルから15ドル

7.9.3. 15ドルから20ドル

7.9.4. 20ドルから25ドル

7.9.5. 25ドル以上

7.10. 販売チャネル別現在の市場規模(百万ドル)予測、2024-2032年

7.10.1. 直接販売

7.10.2. スーパーマーケット/ハイパーマーケット

7.10.3. 専門店

7.10.4. 独立店舗

7.10.5. オンライン小売業者

7.11. 市場魅力度分析

8. ヨーロッパにおける再利用可能水筒市場の展望(2024-2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別 過去市場規模(百万ドル)分析(2019-2023年)

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 材質タイプ別

8.3.4. 主な用途別

8.3.5. サイズ別

8.3.6. 価格帯別

8.3.7. 販売チャネル別

8.4. 国別現在の市場規模(百万ドル)予測、2024-2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. イギリス

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. その他のヨーロッパ諸国

8.5. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

8.5.1. プレーン

8.5.2. 断熱

8.5.3. フィルター付き

8.5.4. 折りたたみ式

8.5.5. インフューザー

8.5.6. グラウラー

8.6. 現在の市場規模(百万ドル) 素材種類別予測、2024-2032年

8.6.1. ポリマー

8.6.2. 金属

8.6.3. ガラス

8.6.4. シリコーン

8.7. 主な用途別現在の市場規模(ドル)予測、2024-2032年

8.7.1. 日常使用

8.7.2. スポーツ

8.7.3. 旅行

8.7.4. その他の用途

8.8. 現在の市場規模(百万ドル)とサイズ別予測(2024-2032年)

8.8.1. 8~12オンス

8.8.2. 16~27オンス

8.8.3. 32オンス

8.8.4. 40オンス

8.8.5. 64オンス

8.8.6. 1ガロン以上

8.9. 価格帯別現在の市場規模(百万ドル)予測、2024-2032年

8.9.1. 以下10ドル

8.9.2. 10ドル~15ドル

8.9.3. 15ドル~20ドル

8.9.4. 20ドル~25ドル

8.9.5. 25ドル以上

8.10. 販売チャネル別 現在の市場規模(百万ドル)予測、2024-2032年

8.10.1. 直接販売

8.10.2. スーパーマーケット/ハイパーマーケット

8.10.3. 専門店

8.10.4. 独立店舗

8.10.5. オンライン小売業者

8.11. 市場魅力度分析

9. 東アジアにおける再利用可能水筒市場の展望(2024-2032年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 過去市場規模(百万ドル)分析、2019年~2023年

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 素材タイプ別

9.3.4. 主な用途別

9.3.5. サイズ別

9.3.6. 価格帯別

9.3.7. 販売チャネル別

9.4. 国別現在の市場規模(百万ドル)予測、2024-2032年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

9.5.1. プレーン

9.5.2. 断熱

9.5.3. フィルター付き

9.5.4. 折りたたみ式

9.5.5. インフューザー

9.5.6. グラウラー

9.6. 素材種類別現在の市場規模(ドル)予測、2024-2032年

9.6.1. ポリマー

9.6.2. 金属

9.6.3. ガラス

9.6.4. シリコーン

9.7. 主要用途別現在の市場規模(ドル)予測、2024-2032年

9.7.1. 日常使用

9.7.2. スポーツ

9.7.3. 旅行用

9.7.4. その他ユーティリティ

9.8. 現在の市場規模(百万ドル)およびサイズ別予測(2024-2032年)

9.8.1. 8~12オンス

9.8.2. 16~27オンス

9.8.3. 32オンス

9.8.4. 40オンス

9.8.5. 64オンス

9.8.6. 1ガロン以上

9.9. 価格帯別予測(2024-2032年、百万ドル)

9.9.1. 以下10ドル

9.9.2. 10ドル~15ドル

9.9.3. 15ドル~20ドル

9.9.4. 20ドル~25ドル

9.9.5. 25ドル以上

9.10. 販売チャネル別現在の市場規模(百万ドル)予測、2024-2032年

9.10.1. 直接販売

9.10.2. スーパーマーケット/ハイパーマーケット

9.10.3. 専門店

9.10.4. 独立店舗

9.10.5. オンライン小売業者

9.11. 市場魅力度分析

10. 南アジア・オセアニア地域における再利用可能水筒市場の展望(2024-2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別 過去市場規模(百万ドル)分析 2019年~2023年

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 材質別

10.3.4. 主な用途別

10.3.5. サイズ別

10.3.6. 価格帯別

10.3.7. 販売チャネル別

10.4. 国別現在の市場規模(百万ドル)予測、2024-2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. その他南アジア・オセアニア地域

10.5. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

10.5.1. プレーン

10.5.2. 断熱

10.5.3. フィルター付き

10.5.4. 折りたたみ式

10.5.5. インフューザー

10.5.6. グラウラー

10.6. 現在の市場規模(百万ドル) 素材タイプ別予測、2024-2032年

10.6.1. ポリマー

10.6.2. 金属

10.6.3. ガラス

10.6.4. シリコーン

10.7. 主要用途別現在の市場規模(百万ドル)予測、2024-2032年

10.7.1. 日常使用

10.7.2. スポーツ

10.7.3. 旅行

10.7.4. その他のユーティリティ

10.8. サイズ別現在の市場規模(百万ドル)予測、2024-2032年

10.8.1. 8~12オンス

10.8.2. 16~27オンス

10.8.3. 32オンス

10.8.4. 40オンス

10.8.5. 64オンス

10.8.6. 1ガロン以上

10.9. 価格帯別市場規模(百万ドル)予測、2024-2032年

10.9.1. 以下10ドル

10.9.2. 10ドル~15ドル

10.9.3. 15ドル~20ドル

10.9.4. 20ドル~25ドル

10.9.5. 25ドル以上

10.10. 販売チャネル別 現行市場規模(百万ドル)予測、2024-2032年

10.10.1. 直接販売

10.10.2. スーパーマーケット/ハイパーマーケット

10.10.3. 専門店

10.10.4. 独立店舗

10.10.5. オンライン小売業者

10.11. 市場魅力度分析

11. 南米アメリカにおける再利用可能水筒市場の展望(2024-2032年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別 過去市場規模(百万ドル)分析 2019年~2023年

11.3.1. 国別

11.3.2. 製品種類別

11.3.3. 材質タイプ別

11.3.4. 主な用途別

11.3.5. サイズ別

11.3.6. 価格帯別

11.3.7. 販売チャネル別

11.4. 国別現在の市場規模(百万ドル)予測、2024-2032年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他ラテンアメリカ

11.5. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

11.5.1. プレーン

11.5.2. 断熱

11.5.3. フィルター付き

11.5.4. 折りたたみ式

11.5.5. インフューザー

11.5.6. グラウラー

11.6. 現在の市場規模(ドル) 素材タイプ別予測、2024-2032年

11.6.1. ポリマー

11.6.2. 金属

11.6.3. ガラス

11.6.4. シリコーン

11.7. 主な用途別現在の市場規模(百万ドル)予測、2024-2032

11.7.1. 日常使用

11.7.2. スポーツ

11.7.3. 旅行

11.7.4. その他のユーティリティ

11.8. 現在の市場規模(ドル)とサイズ別予測(2024-2032年)

11.8.1. 8~12オンス

11.8.2. 16~27オンス

11.8.3. 32オンス

11.8.4. 40オンス

11.8.5. 64オンス

11.8.6. 1ガロン以上

11.9. 現在の市場規模(百万ドル)価格帯別予測、2024-2032年

11.9.1. 以下10ドル

11.9.2. 10ドル~15ドル

11.9.3. 15~20ドル

11.9.4. 20~25ドル

11.9.5. 25ドル以上

11.10. 販売チャネル別 現行市場規模(百万ドル)予測、2024-2032年

11.10.1. 直接販売

11.10.2. スーパーマーケット/ハイパーマーケット

11.10.3. 専門店

11.10.4. 独立店舗

11.10.5. オンライン小売業者

11.11. 市場魅力度分析

12. 中東・アフリカ地域における再利用可能水筒市場の展望(2024-2032年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別 過去市場規模(百万ドル)分析 2019年~2023年

12.3.1. 国別

12.3.2. 製品種類別

12.3.3. 材質タイプ別

12.3.4. 主な用途別

12.3.5. サイズ別

12.3.6. 価格帯別

12.3.7. 販売チャネル別

12.4. 国別現在の市場規模(百万ドル)予測、2024-2032年

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. その他中東・アフリカ地域

12.5. 製品種類別現在の市場規模(百万ドル)予測、2024-2032年

12.5.1. プレーン

12.5.2. 断熱

12.5.3. フィルター付き

12.5.4. 折りたたみ式

12.5.5. インフューザー

12.5.6. グロウラー

12.6. 現在の市場規模(百万ドル) 素材種類別予測、2024-2032年

12.6.1. ポリマー

12.6.2. 金属

12.6.3. ガラス

12.6.4. シリコーン

12.7. 現在の市場規模(百万ドル) 主な用途別予測、2024-2032年

12.7.1. 日常用途

12.7.2. スポーツ用途

12.7.3. 旅行用途

12.7.4. その他ユーティリティ用途

12.8. 現在の市場規模(百万ドル)とサイズ別予測(2024-2032年)

12.8.1. 8~12オンス

12.8.2. 16~27オンス

12.8.3. 32オンス

12.8.4. 40オンス

12.8.5. 64オンス

12.8.6. 1ガロン以上

12.9. 価格帯別予測(2024-2032年、ドル)

12.9.1. 以下10ドル

12.9.2. 10~15ドル

12.9.3. 15~20ドル

12.9.4. 20~25ドル

12.9.5. 25ドル以上

12.10. 販売チャネル別 現行市場規模(百万ドル)予測(2024-2032年)

12.10.1. 直接販売

12.10.2. スーパーマーケット/ハイパーマーケット

12.10.3. 専門店

12.10.4. 独立店舗

12.10.5. オンライン小売業者

12.11. 市場魅力度分析

13. 競争環境

13.1. 市場シェア分析(2023年)

13.2. 市場構造

13.2.1. 市場別競争激化度マッピング

13.2.2. 競争ダッシュボード

13.2.3. 顕在生産能力

13.3. 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

13.3.1. キャメルバック・プロダクツ社

13.3.1.1. 概要

13.3.1.2. セグメントと製品

13.3.1.3. 主要財務指標

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. ブリタ社

13.3.3. クリーンカンティーン社

13.3.4. タッパーウェア・ブランズ社

13.3.5. ニューウェル・ブランズ社

13.3.6. キャント・リヴ・ウィズアウト・イット社

13.3.7. サーモス株式会社

13.3.8. A. O. スミス社

13.3.9. ブリテン・ブランズ社

13.3.10. ナルジ・ナンス・インターナショナル社

13.3.11. モーリス・スポーティング・グッズ社

13.3.12. ユナイテッド・スポーツ・ブランズ社

13.3.13. アイグルー・プロダクツ社

13.3.14. メモボトル

13.3.15. 浙江海爾真空容器有限公司

注:企業リストは網羅的なものではありません。調査の過程でさらに追加される可能性があります。

14. 付録

14.1. 調査方法論

14.2. 調査の前提条件

14.3. 略語と略称

• 日本語訳:再利用式水筒の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP32462 ▷ お問い合わせ(見積依頼・ご注文・質問)