| • レポートコード:PMRREP31254 • 出版社/出版日:Persistence Market Research / 2025年4月 • レポート形態:英文、PDF、177ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

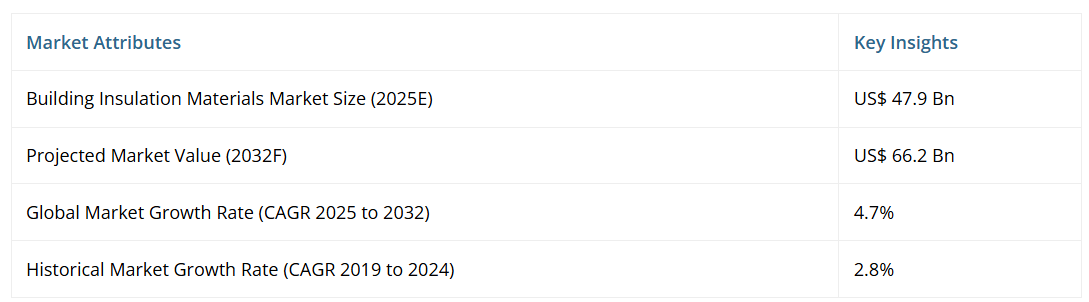

世界の建築用断熱材市場は、2025年までに479億ドル規模に達すると予測されています。評価期間を通じて年平均成長率(CAGR)4.7%で拡大し、2032年までに662億ドルの価値に達すると見込まれています。

建築用断熱材は、建物の内外間の熱伝達を低減する役割を果たすため、需要が高まっております。

その主な目的は、熱損失を減らすことでエネルギー効率を向上させることにあります。エネルギーコストの急激な上昇に加え、持続可能性とエネルギー効率への重視が高まっていることから、建設業界では先進的な断熱ソリューションの導入が進んでおり、これが建築用断熱材の需要を牽引しております。

レポート目次

発展途上国における急速な都市化と工業化、ならびに先進国における改修プロジェクトに牽引された建設活動の急増は、産業の成長に影響を与える主要な要因です。真空断熱パネルやエアロゲルといった先進的な高性能断熱材の導入により断熱性が向上していることは、市場に明るい見通しをもたらしています。

市場の主な特徴

- 建築用断熱材は、エネルギー効率の向上と温室効果ガス排出量の削減に不可欠な役割を果たしており、環境意識の高い消費者層に支持されています。

- 規制要件を満たすため、建設業者や不動産所有者に対し、改良された断熱材への投資を促すインセンティブが導入されています。そのため、メーカーは産業基準を満たす製品開発に注力しています。

- 環境問題への関心の高まりから、エコフレンドリーな断熱材への需要が増加しています。グリーンビルディング認証制度は、持続可能な建築用断熱材の使用をさらに促進しています。

- 材料種類別では、発泡プラスチックカテゴリーは軽量性による採用拡大により、予測期間中に年平均成長率(CAGR)4.7%で成長すると予測されます。

- 用途別では、経費削減を目的とした環境に優しくエネルギー効率の高い断熱材への需要が高まっていることから、商業セグメントが評価期間を通じて52.4%の価値シェアを占めると予測されます。

- ドイツは、民間・公共投資の増加により、予測期間を通じて年平均成長率(CAGR)5.5%でヨーロッパの建築用断熱材市場シェアを支配すると予測されます。

- 中国は、急速な都市化を背景に、2025年から2032年にかけて年平均成長率(CAGR)7.8%でアジア太平洋地域の建築用断熱材市場を牽引すると見込まれています。

中国における人口増加は、商業施設および家庭用住宅建築の増加をもたらしております

中国における建築用断熱材市場の成長は、主に急速な人口増加によって促進されております。これにより、同国では都市化と産業化が進展しております。2032年までに年平均成長率(CAGR)7.8%を達成すると予測されております。経済面では、住宅および商業施設の建設が増加しており、効果的な建築資材および断熱材に対する需要が高まっております。

石油・ガス、金属・鉱業、製造業、電力など、特に高温環境下で稼働する最終用途産業の堅調な成長に伴い、効率的な断熱材に対する需要が大幅に増加しています。その結果、建築用断熱材市場の需要が促進されています。

建設活動への投資増加がドイツの需要を支える

ドイツの建築用断熱材市場は、インフラ整備および建設活動の増加により、2032年までに年平均成長率(CAGR)5.5%で成長すると予測されています。クライマセル、ドステバ、オカルクスといった主要断熱製品メーカーが国内市場拡大において重要な役割を果たしております。

化学・製薬プラント、製造工場、材料生産・加工プラントを含む商業・家庭用・産業建設分野における官民投資の増加が、効果的な建築用断熱材の需要をさらに後押ししております。

ドイツの建設産業では、インフラ、ユーティリティ、公共施設建設、エネルギー分野への投資が大幅に増加すると予測されており、これにより同国における建築用断熱材の需要がさらに高まる見込みです。

発泡プラスチックは、コスト効率の良さや施工の容易さから好まれています。

エネルギー消費量と冷暖房費を削減する高品質断熱材への需要は、世界的な省エネルギー建築への重視により大きく促進されています。EPS、XPS、PIRなどの発泡プラスチックは、優れた断熱性により、家庭用および商業施設におけるエネルギー効率達成に最適です。

規制圧力の強化により、厳しい環境要件を満たす材料の使用が促進され、エコフレンドリーな建築技術への需要が高まっています。

これにはバイオベース発泡材や低GWP発泡剤の開発も含まれます。コスト効率は産業において重要な要素であり、発泡プラスチックは一般的に手頃な価格、軽量、施工容易性を備えているため、建設業者と住宅所有者の双方から選ばれています。

厳格な建築基準が商業不動産開発業者に高性能断熱材の採用を促す

最終用途別 – 商業用52.4%厳格な建築基準と規制により、商業用不動産開発業者は、エネルギー効率とグリーンビルディング基準に焦点を当てた優れた断熱材の使用を迫られています。消費量と運営コストを削減するため、商業ビルにはLEEDやBREEAMなどのエネルギー効率基準に準拠する高性能断熱材の設置が厳格に求められています。

効率的な断熱性と遮音性を提供する材料は、商業ビル所有者が電力支出を削減したいと考えていることから、大きな需要が見られます。エネルギー効率の高い断熱材は、エネルギー損失を削減することで冷暖房空調(HVAC)費用の低減に寄与するため、企業にとって望ましい選択肢です。持続可能性と環境影響への意識の高まりを受け、商業ビルでは環境に優しい断熱材の使用が増加しています。

市場概要と動向分析

建築用断熱材は、エネルギー効率の向上、室内快適性の改善、安全性と環境持続可能性の確保において重要な役割を果たします。持続可能性は産業の主要なトレンドです。再生資源や再生可能資源から製造された材料の需要が高まっています。

再生紙から作られたセルロース断熱材や羊毛断熱材は、エコフレンドリーな特性から市場で人気を集めている天然素材の代表例です。

スプレーフォーム断熱材は、優れた気密性により、特に家庭用および商業分野で人気が高まっています。インド、中国、ブラジルなどの新興市場では、急速な都市化と生活水準の向上に伴い、建築用断熱材の需要が増加しています。産業では、現代のエネルギー基準を満たすための建物改修を主目的とした断熱への注目が高まっています。

過去の成長と今後の展望

世界の建築用断熱材市場は、過去において年平均成長率(CAGR)4.3%を記録しました。当初、商業・家庭用建設分野でエネルギー効率化が注目され始めたことで、産業は着実な拡大を遂げていました。しかし、COVID-19パンデミックがこの成長を阻害しました。

世界的なロックダウンにより市場の状況は悪化しました。しかし、初期の減速後、世界各国の政府がグリーンビルディング施策を含む景気刺激策を導入したことで、市場は回復を始めました。これにより、エネルギー効率の高い断熱材の需要が促進されました。

建設セクターは他産業の中でも最も早い回復を見せました。政府と民間セクターは、エネルギー効率向上のための高性能断熱材の採用を含むグリーンビルディング技術に注力しました。エネルギーコストの上昇に伴い、家庭用・商業部門双方で冷暖房費削減を目的とした高効率断熱材への投資が始まりました。

2024年までに市場は本格的な成長軌道に乗り、先進材料への需要が増加しました。政府や企業による持続可能性への取り組みと相まって、ネットゼロビルの推進がこの成長の鍵となりました。

市場成長の推進要因

成長を加速させるエネルギー効率規制と基準

世界各国の政府機関は、建築物のエネルギー消費削減に向け厳格な規制を実施しており、これにより高性能断熱材の採用が促進されています。

米国における国際省エネ基準(IECC)や欧州連合の建築物エネルギー性能指令(EPBD)などの規制は、建築物が高いエネルギー性能基準を満たすことを求めています。複数の国々が2050年までに建築物のネットゼロ炭素排出を達成するという野心的な目標を設定しています。

需要を促進する持続可能性とグリーンビルディングの動向

持続可能性は建設業界における主要な関心事の一つです。グリーンビルディングへの傾向の高まりは、断熱材の需要を牽引する重要な要因となっています。産業では、建物のカーボンフットプリントを削減するエコフレンドリーな断熱材への選好が高まっています。

建設業者は、生分解性・再生可能素材を使用し、製造時のエネルギー消費量が少ないエコフレンドリーな断熱材を選択しています。また、LEED(エネルギー・環境設計におけるリーダーシップ)やBREEAM(建築研究所環境評価手法)といった認証への需要が高まっており、高性能でエネルギー効率に優れた断熱材の需要を牽引しています。

市場の制約要因

コスト変動が主要な制約要因として浮上

産業の成長を阻む大きな障壁は、先進的な断熱材の高い初期費用です。これらの材料は優れた性能とエネルギー効率を提供しますが、その高コストが普及の妨げとなる可能性があります。

コストに敏感な消費者や開発業者は、価格の高騰によりこれらの材料を魅力的に感じない可能性があります。限られた予算を持つ発展途上国では、性能面で劣る場合でも、グラスウールなどの手頃な価格の建築用断熱材を選択する傾向があります。

主要な市場機会

健康と快適性への利点に関する認識向上による普及促進

断熱性の向上は、省エネに貢献するだけでなく、居住者の健康と快適性にも寄与します。適切に断熱された建物は、安定した室内温度、屋外汚染物質からの保護、騒音低減を実現します。騒音公害が顕著な都市部では、防音目的で断熱材の使用が増加しています。

技術革新による成長加速

断熱材の技術進歩が市場の成長を促進しています。より高い断熱性能(R値)を提供する材料は、軽量で耐久性があり、優れた耐湿性を備えているため、採用率が上昇しています。特に商業・産業用途において、超高断熱性と軽量性を兼ね備えた革新的な材料が人気を集めています。

固体から液体へ、あるいはその逆へと状態変化する際に熱を吸収・放出できる材料が業界で注目を集めています。これらの材料は動的な断熱効果を提供し、室内温度の効率的な調節を支援します。

建築用断熱材市場の競争環境

建築用断熱材市場の主要企業は、熱性能の向上、施工の容易さ、環境配慮性を備えた革新的な断熱材の開発に注力しています。厳しいエネルギー効率規制やグリーンビルディング基準を満たす断熱材の創出に取り組んでいます。

複数の企業は、再生材や再生可能資源を活用することで、自社断熱製品の持続可能性向上に注力しています。製造工程における二酸化炭素排出量の削減と、製品のリサイクル可能性の確保に向けて取り組んでいます。

最近の産業動向

2023年11月、アイルランドに本拠を置くキングスパン・グループは、ヘンプ(麻)を原料とした初のバイオベース断熱製品「HemKor」シリーズの発売を発表しました。これにより、建築物の含有炭素量の削減を推進します。

2023年3月、ベルファストに本社を置くエナジーストア・リミテッドは、低炭素フットプリント断熱製品シリーズ「エナジーストア+」を発売しました。

2023年2月、アトランタに本拠を置くアトラス・ルーフィング・コーポレーションは、基礎壁およびスラブ下用途向けに連続断熱性を提供するポリイソ断熱製品「エナジーシールドXR」の発売を発表しました。

建築用断熱材市場における主要企業

- Dow Inc.

- Knauf Insulation

- Saint-Gobain S.A

- Armacell

- Rockwool International A/S

- Owens Corning Inc.

- KCC Corporation

- Covestro AG

- Kingspan Group Plc.

- Recticel Group

- Cabot Corporation

- Aspen Aerogels Inc.

- CNBM Group Co. Ltd.

- Huntsman International LLC

市場セグメンテーション

素材の種類別

- 発泡プラスチック

- 発泡ポリスチレン(EPS)

- ポリウレタンおよびポリイソシアヌレート

- 押出発泡ポリスチレン(XPS)

- その他発泡プラスチック

- ガラス繊維

- バットおよびブランケット

- ルースフィル

- 屋根デッキボード

- パイプおよびダクトラップ

- 鉱物ウールまたはストーンウール

- バットおよびブランケット

- ボード

- ルースフィル

- バイオベース材料

- 木材

- デニム

- 羊毛

- 麻

- 藁

- その他材料

用途別

- 壁断熱材

- 床下断熱材

- 屋根裏/屋根断熱材

- ダクト断熱材

- その他

最終用途別

- 家庭用

- 商業

地域別

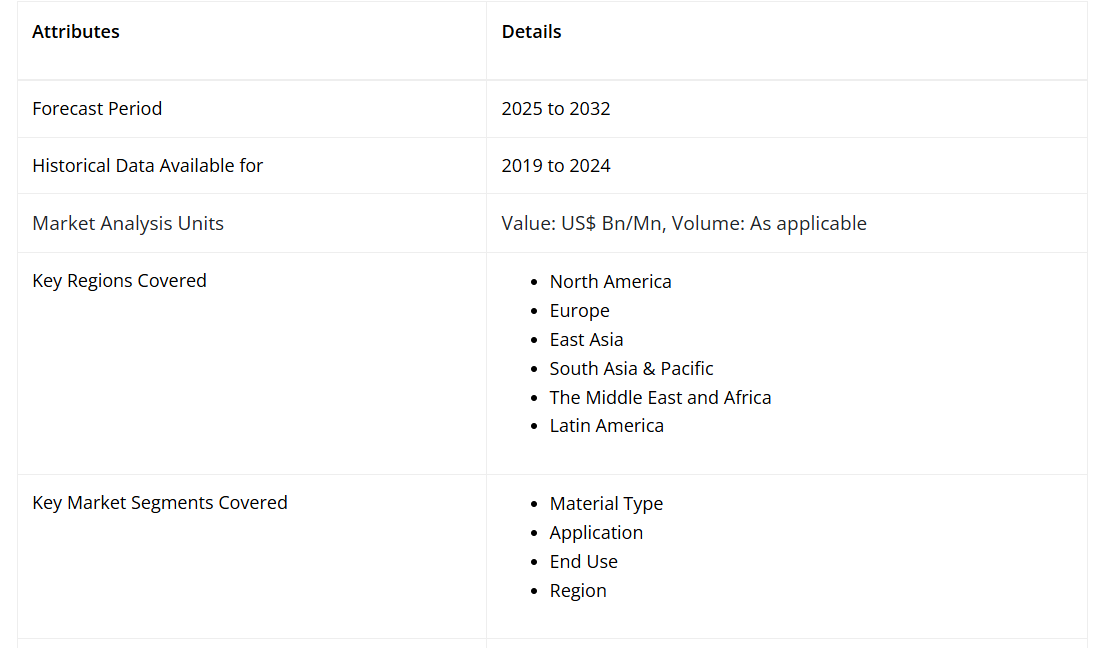

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- ラテンアメリカ

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の建築用断熱材市場概況(2025年および2032年)

1.2. 市場機会評価(2025年~2032年、単位:ドル)

1.3. 主要市場動向

1.4. 将来市場予測

1.5. プレミアム市場インサイト

1.6. 産業動向と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.1.1. 断熱材の種類とその特性

2.1.2. 主要仕様

2.1.3. 断熱材とその密度

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済的要因

2.3.1. 世界GDP概況

2.3.2. 地域別GDP

2.3.3. 地域別建設成長率(2024年~2032年)

2.3.4. 国別建設生産高

2.3.5. 建築物における総最終エネルギー消費量

2.3.6. その他のマクロ経済的要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤー一覧

2.7.2. 製品メーカー一覧

2.7.3. 製品ディストリビューター一覧

2.7.4. エンドユーザー一覧

2.8. PESTLE分析

2.9. ポーターの5つの力分析

2.10. 貿易データ分析

3. 価格動向分析、2019-2032年

3.1. 主なハイライト

3.2. 材料タイプ別価格に影響を与える主な要因

3.3. 材料タイプ別価格分析

3.4. 地域別価格および過去・将来の成長傾向

4. 世界の建築用断熱材市場展望:過去2019年~将来2032年

4.1. 主なハイライト

4.2. 市場規模(数量:キロトン、金額:ドル10億)の分析と予測

4.2.1. 2019-2023年の過去市場規模(数量:キロトン、金額:10億ドル)分析

4.2.2. 2024-2032年の現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測

4.3. 世界の建築用断熱材市場展望:種類別

4.3.1. はじめに/主な調査結果

4.3.2. 材料タイプ別、過去市場規模(数量:キロトン、金額:ドル)分析、2019-2023年

4.3.3. 材料タイプ別、現在の市場規模(数量:キロトン、金額:ドル)分析および予測、2024-2032年

4.3.3.1. 発泡プラスチック

4.3.3.1.1. 発泡ポリスチレン(EPS)

4.3.3.1.2. ポリウレタンおよびポリイソシアヌレート

4.3.3.1.3. 押出ポリスチレン(XPS)

4.3.3.1.4. その他の発泡プラスチック

4.3.3.1.2. グラスウール

4.3.3.2.1. バット&ブランケット

4.3.3.2.2. 充填材

4.3.3.2.3. 屋根デッキボード

4.3.3.2.4. パイプ&ダクト用断熱材

4.3.3.1.3. ミネラルウールまたはロックウール

4.3.3.1.3.1. バット及びブランケット

4.3.3.1.3.2. ボード

4.3.3.1.3.3. 充填材

4.3.3.1.4. バイオベース材料

4.3.3.1.4.1. 木材

4.3.3.1.4.2. デニム

4.3.3.1.4.3. 羊毛

4.3.3.1.4.4. 麻

4.3.3.1.4.5. わら

4.3.3.1.5. その他の材料

4.4. 市場魅力度分析:材料の種類別

4.5. 世界の建築用断熱材の展望:用途別

4.5.1. はじめに/主な調査結果

4.5.2. 過去市場規模(数量:キロトン、金額:ドル10億)分析、用途別、2019-2023年

4.5.3. 現在の市場規模(数量:キロトン、金額:ドル10億)分析および予測、用途別、2024-2032年

4.5.3.1. 壁断熱材

4.5.3.2. 床下断熱材

4.5.3.3. 屋根裏/屋根断熱材

4.5.3.4. ダクト断熱材

4.5.3.5. その他

4.6. 市場魅力度分析:用途別

4.7. 世界の建築用断熱材市場展望:最終用途別

4.7.1. はじめに/主な調査結果

4.7.2. 過去市場規模(数量:キロトン、金額:10億ドル)分析、用途別、2019-2023年

4.7.3. 現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、用途別、2024-2032年

4.7.3.1. 家庭用

4.7.3.2. 商業用

4.8. 市場魅力度分析:最終用途別

5. 世界の建築用断熱材市場展望:地域別

5.1. 主なハイライト

5.2. 地域別、2019-2023年の過去市場規模(数量:キロトン、金額:ドル10億)分析

5.3. 地域別現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、2024-2032年

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東・アフリカ

5.4. 市場魅力度分析:地域別

6. 北米建築断熱材市場の見通し:過去実績(2019年~2032年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別過去実績:数量(キロトン)および金額(ドル)の分析(2019年~2023年)

6.3.1. 国別

6.3.2. 材料タイプ別

6.3.3. 用途別

6.3.4. 最終用途別

6.4. 現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、国別、2024-2032年

6.4.1. アメリカ

6.4.2. カナダ

6.5. 材料タイプ別現在の市場規模(数量:キロトン、金額:10億ドル)の分析と予測、2024-2032年

6.5.1.1. 発泡プラスチック

6.5.1.1.1. 発泡ポリスチレン(EPS)

6.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

6.5.1.1.3. 押出発泡ポリスチレン(XPS)

6.5.1.1.4. その他の発泡プラスチック

6.5.1.2. グラスファイバー

6.5.1.2.1. バット&ブランケット

6.5.1.2.2. 充填材

6.5.1.2.3. 屋根デッキボード

6.5.1.2.4. 配管・ダクト用断熱材

6.5.1.3. 鉱物ウールまたはロックウール

6.5.1.3.1. バットおよびブランケット

6.5.1.3.2. ボード

6.5.1.3.3. 充填材

6.5.1.4. バイオベース材料

6.5.1.4.1. 木材

6.5.1.4.2. デニム

6.5.1.4.3. 羊毛

6.5.1.4.4. 麻

6.5.1.4.5. 藁

6.5.1.5. その他の材料

6.6. 用途別市場規模(数量:キロトン、金額別:10億ドル)の分析と予測(2024-2032年)

6.6.1. 壁断熱材

6.6.2. 床下断熱材

6.6.3. 屋根裏/屋根断熱材

6.6.4. ダクト断熱材

6.6.5. その他

6.7. 最終用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

6.7.1. 家庭用

6.7.2. 商業施設

6.8. 市場魅力度分析

7. ヨーロッパ建築断熱材市場展望:過去実績(2019年)-将来予測(2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019-2023年の過去市場規模(数量:キロトン、金額:10億ドル)分析

7.3.1. 国別

7.3.2. 材料タイプ別

7.3.3. 用途別

7.3.4. 最終用途別

7.4. 現在の市場規模(数量:キロトン、金額:ドル10億)分析および予測、国別、2024-2032年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. イギリス

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. その他のヨーロッパ諸国

7.5. 材料種類別 現在の市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

7.5.1.1. 発泡プラスチック

7.5.1.1.1. 発泡ポリスチレン(EPS)

7.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

7.5.1.1.3. 押出発泡ポリスチレン(XPS)

7.5.1.1.4. その他の発泡プラスチック

7.5.1.2. グラスファイバー

7.5.1.2.1. 断熱材(バット及びブランケット)

7.5.1.2.2. 充填断熱材

7.5.1.2.3. 屋根デッキボード

7.5.1.2.4. 配管・ダクト用断熱材

7.5.1.3. 鉱物ウールまたは石綿ウール

7.5.1.3.1. 断熱材(バット及びブランケット)

7.5.1.3.2. ボード

7.5.1.3.3. 充填材

7.5.1.4. バイオベース材料

7.5.1.4.1. 木材

7.5.1.4.2. デニム

7.5.1.4.3. 羊毛

7.5.1.4.4. 麻

7.5.1.4.5. わら

7.5.1.5. その他の材料

7.6. 用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

7.6.1. 壁断熱材

7.6.2. 床下断熱材

7.6.3. 屋根裏/屋根断熱材

7.6.4. ダクト断熱材

7.6.5. その他

7.7. 最終用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

7.7.1. 家庭用

7.7.2. 商業用

7.8. 市場魅力度分析

8. 東アジア建築断熱材市場展望:過去実績(2019年~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別過去実績(数量:キロトン、金額:ドル10億)分析、2019年~2023年

8.3.1. 国別

8.3.2. 材料タイプ別

8.3.3. 用途別

8.3.4. 最終用途別

8.4. 現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、国別、2024-2032年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 材料種類別現在の市場規模(キロトン)および金額(ドル)の分析と予測、2024-2032年

8.5.1.1. 発泡プラスチック

8.5.1.1.1. 発泡ポリスチレン(EPS)

8.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

8.5.1.1.3. 押出発泡ポリスチレン(XPS)

8.5.1.1.4. その他発泡プラスチック

8.5.1.2. グラスウール

8.5.1.2.1. バット及びブランケット

8.5.1.2.2. 充填材

8.5.1.2.3. 屋根デッキボード

8.5.1.2.4. 配管及びダクト用断熱材

8.5.1.3. ミネラルウール又はロックウール

8.5.1.3.1. バット及びブランケット

8.5.1.3.2. ボード

8.5.1.3.3. 充填材

8.5.1.4. バイオベース材料

8.5.1.4.1. 木材

8.5.1.4.2. デニム

8.5.1.4.3. 羊毛

8.5.1.4.4. 麻

8.5.1.4.5. わら

8.5.1.5. その他の材料

8.6. 用途別、2024-2032年の現在の市場規模(数量:キロトン、金額:10億ドル)の分析と予測

8.6.1. 壁断熱材

8.6.2. 床下断熱材

8.6.3. 屋根裏/屋根断熱材

8.6.4. ダクト断熱材

8.6.5. その他

8.7. 最終用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

8.7.1. 家庭用

8.7.2. 商業用

8.8. 市場魅力度分析

9. 南アジア・オセアニア地域における建築用断熱材の展望:2019-2032年の歴史的推移

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 2019-2023年 歴史的市場規模(数量:キロトン、金額:ドル Bn)分析

9.3.1. 国別

9.3.2. 材料タイプ別

9.3.3. 用途別

9.3.4. 最終用途別

9.4. 現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、国別、2024-2032年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. その他の南アジア・オセアニア地域

9.5. 材料種類別現在の市場規模(キロトン)および金額(10億ドル)の分析と予測、2024-2032年

9.5.1.1. 発泡プラスチック

9.5.1.1.1. 発泡ポリスチレン(EPS)

9.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

9.5.1.1.3. 押出発泡ポリスチレン(XPS)

9.5.1.1.4. その他の発泡プラスチック

9.5.1.2. グラスウール

9.5.1.2.1. バットおよびブランケット

9.5.1.2.2. 充填材

9.5.1.2.3. 屋根デッキボード

9.5.1.2.4. パイプ・ダクト用断熱材

9.5.1.3. 鉱物ウールまたはロックウール

9.5.1.3.1. バットおよびブランケット

9.5.1.3.2. ボード

9.5.1.3.3. ルースフィル

9.5.1.4. バイオベース材料

9.5.1.4.1. 木材

9.5.1.4.2. デニム

9.5.1.4.3. 羊毛

9.5.1.4.4. 麻

9.5.1.4.5. わら

9.5.1.5. その他の材料

9.6. 用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

9.6.1. 壁断熱材

9.6.2. 床下断熱材

9.6.3. 屋根裏/屋根断熱材

9.6.4. ダクト断熱材

9.6.5. その他

9.7. 最終用途別における現在の市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

9.7.1. 家庭用

9.7.2. 商業用

9.8. 市場魅力度分析

10. ラテンアメリカ建築断熱材市場展望:過去実績(2019年~2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 過去実績の市場規模(数量:キロトン、金額:10億ドル)分析、市場別(2019年~2023年)

10.3.1. 国別

10.3.2. 材料種類別

10.3.3. 用途別

10.3.4. 最終用途別

10.4. 国別現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、2024-2032年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他のラテンアメリカ

10.5. 材料タイプ別現在の市場規模(数量:キロトン、金額:10億ドル)の分析と予測、2024-2032年

10.5.1.1. 発泡プラスチック

10.5.1.1.1. 発泡ポリスチレン(EPS)

10.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

10.5.1.1.3. 押出ポリスチレン(XPS)

10.5.1.1.4. その他の発泡プラスチック

10.5.1.2. グラスウール

10.5.1.2.1. バットおよびブランケット

10.5.1.2.2. 充填材

10.5.1.2.3. 屋根デッキボード

10.5.1.2.4. 配管・ダクト用断熱材

10.5.1.3. 鉱物ウールまたは石綿ウール

10.5.1.3.1. バットおよびブランケット

10.5.1.3.2. ボード

10.5.1.3.3. 散粒充填材

10.5.1.4. バイオベース材料

10.5.1.4.1. 木材

10.5.1.4.2. デニム

10.5.1.4.3. 羊毛

10.5.1.4.4. 麻

10.5.1.4.5. わら

10.5.1.5. その他の材料

10.6. 用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

10.6.1. 壁断熱材

10.6.2. 床下断熱材

10.6.3. 屋根裏/屋根断熱材

10.6.4. ダクト断熱材

10.6.5. その他

10.7. 最終用途別市場規模(数量:キロトン、金額:10億ドル)の分析と予測(2024-2032年)

10.7.1. 家庭用

10.7.2. 商業用

10.8. 市場魅力度分析

11. 中東・アフリカ地域における建築用断熱材の展望:2019-2032年の歴史的推移

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別における過去市場規模(数量:キロトン、金額:10億ドル)分析、2019-2023年

11.3.1. 国別

11.3.2. 材料タイプ別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. 現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、国別、2024-2032年

11.4.1. GCC諸国

11.4.2. 南アフリカ

11.4.3. 北アフリカ

11.4.4. 中東・アフリカその他

11.5. 材料タイプ別現在の市場規模(数量:キロトン、金額:10億ドル)分析および予測、2024-2032年

11.5.1.1. 発泡プラスチック

11.5.1.1.1. 発泡ポリスチレン(EPS)

11.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

11.5.1.1.3. 押出発泡ポリスチレン(XPS)

11.5.1.1.4. その他発泡プラスチック

11.5.1.2. グラスウール

11.5.1.2.1. 断熱材マット及びブランケット

11.5.1.2.2. 充填断熱材

11.5.1.2.3. 屋根用デッキボード

11.5.1.2.4. 配管・ダクト用断熱材

11.5.1.3. 鉱物ウールまたはロックウール

11.5.1.3.1. バット及びブランケット

11.5.1.3.2. ボード

11.5.1.3.3. 充填材

11.5.1.4. バイオベース材料

11.5.1.4.1. 木材

11.5.1.4.2. デニム

11.5.1.4.3. 羊毛

11.5.1.4.4. 麻

11.5.1.4.5. わら

11.5.1.5. その他の材料

11.6. 用途別、2024-2032年の現在の市場規模(数量:キロトン、金額:10億ドル)の分析と予測

11.6.1. 壁断熱材

11.6.2. 床下断熱材

11.6.3. 屋根裏/屋根断熱材

11.6.4. ダクト断熱材

11.6.5. その他

11.7. 用途別(2024-2032年)の現行市場規模(数量:キロトン、金額:10億ドル)の分析と予測

11.7.1. 家庭用

11.7.2. 商業用

11.8. 市場魅力度分析

12. 競争環境

12.1. 市場シェア分析(2023年)

12.2. 市場構造

12.2.1. 市場別競争激化度マッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロファイル(概要、財務状況、戦略、最近の動向の詳細)

12.3.1. ダウ社

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. クナウフ・インシュレーション

12.3.3. サンゴバン S.A

12.3.4. アーマセル

12.3.5. ロックウール・インターナショナルA/S

12.3.6. オーウェンズ・コーニング社

12.3.7. KCC株式会社

12.3.8. コベストロAG

12.3.9. キングスパン・グループ株式会社

12.3.10. レクティセル・グループ

12.3.11. キャボット社

12.3.12. アスペン・エアロゲルズ社

12.3.13. 中国建材集団有限公司

12.3.14. ハンツマン・インターナショナル社

13. 付録

13.1. 調査方法

13.2. 調査の前提条件

13.3. 略語および略称

• 日本語訳:建築用断熱材の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP31254 ▷ お問い合わせ(見積依頼・ご注文・質問)