| • レポートコード:PMRREP3582 • 出版社/出版日:Persistence Market Research / 2026年1月 • レポート形態:英文、PDF、192ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

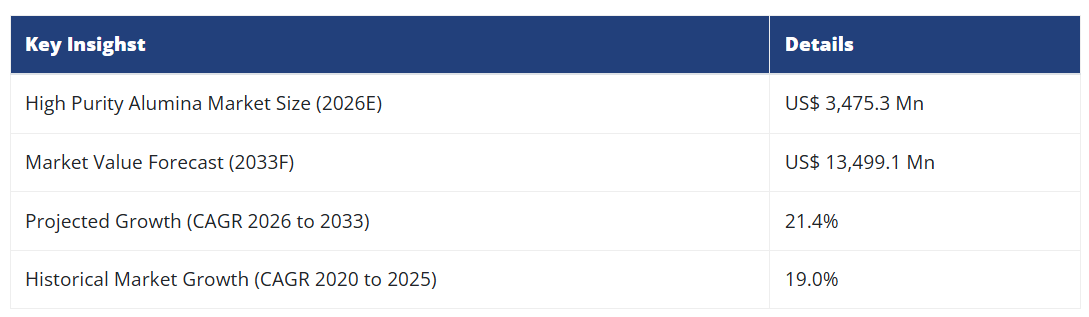

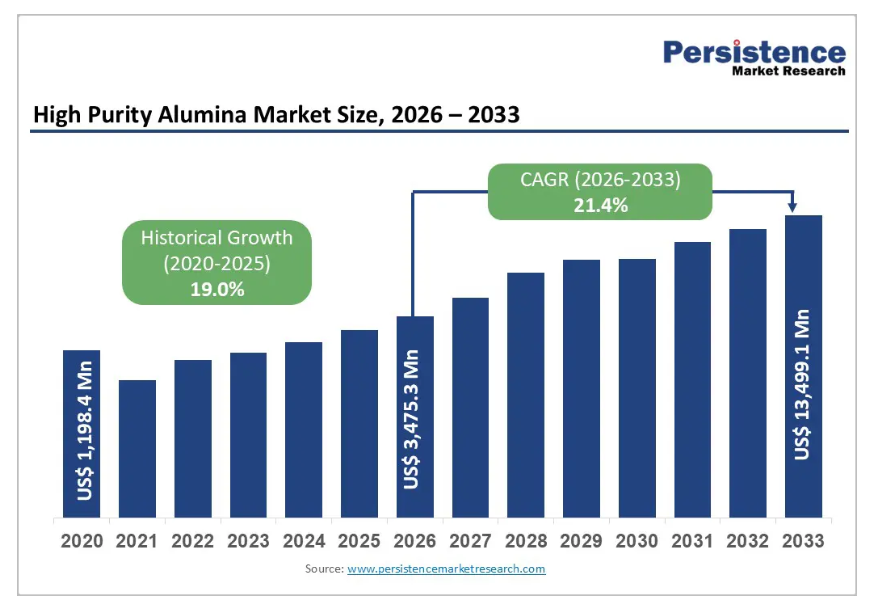

世界の高純度アルミナ(HPA)市場規模は、2020年に11億9,830万ドルと評価され、2026年には34億7,530万ドルに達すると推定されており、堅調な拡大を示しています。

本市場は2033年までに134億9,910万ドルに達すると予測されており、2026年から2033年にかけて年平均成長率(CAGR)21.4%で成長し、過去(2020年~2026年)のCAGRは19%でした。

レポート目次

この急激な成長は、主に電気自動車(EV)バッテリー分野からの需要急増に起因しております。高純度アルミナはリチウムイオン電池セパレーターの重要な材料として、熱安定性と動作安全性を高める役割を果たしております。LED照明技術の急速な普及と、白熱灯から省エネ照明ソリューションへの世界的な移行が、HPA(高純度アルミナ)の消費量を大きく押し上げています。

さらに、アジア太平洋地域における半導体製造の加速と、光学・電子アプリケーション分野の技術進歩が相まって、持続的な市場成長の勢いを生み出しています。これらの要因に加え、持続可能なエネルギーと排出基準に対する政府の関心が強まっていることから、HPA市場は予測期間を通じて二桁成長が持続すると見込まれます。

産業の主なハイライト:

世界のHPA市場は、2026年の34億7,530万ドルから2033年までに134億9,910万ドルへと成長し、堅調な21.4%のCAGR(年平均成長率)を示すと予測されています。これは主に、電気自動車用電池セパレーターの需要と半導体製造の拡大によって牽引されるものです。

グレード別分析:4N(99.99%)グレードが57%以上の収益シェアを占め主導的立場にあります。しかしながら、5N(99.999%)グレードが最も急速に成長するカテゴリーとして台頭しており、高度な用途向けの高純度仕様への市場進化を示しています。

用途別:電池用セパレータ用途が22~25%のCAGRで最も急速に成長するセグメントです。一方、LED用途が現在47%の売上高シェアを占めており、新興電池技術の採用に注力する戦略的機会を示しています。

地域別分析:東アジアが56%超の世界市場シェアを占めます。南アジア・オセアニア地域は25%のCAGRで拡大しており、最も成長が速い地域として地理的多様化の大きな機会を創出しています。

アルファHPAによる4億豪ドル規模のグラッドストーン工場投資(2024~2027年)および住友化学の超微細NXAシリーズ商品化(2024年)は、生産能力の多様化と特殊製品市場の拡大を図る画期的な戦略的進展です。構造的な供給制約と半導体・電池・LED用途からの需要増加が、2033年まで有利な価格動向と生産者マージンの拡大を支えます。

市場動向

主要な成長要因

厳格な規制枠組みとグリーンビルディング認証

世界の電気自動車(EV)市場は前例のない加速を遂げており、2030年までにEV販売台数は年平均成長率(CAGR)13.4%で拡大すると予測され、リチウムイオン電池への需要が急増しています。このバリューチェーンにおいて、高純度アルミナ(HPA)はセラミックコーティング電池セパレータの製造に極めて重要な役割を果たしており、熱安定性を大幅に向上させるとともに、先進電池システムにおける最も重大な安全課題の一つである熱暴走のリスクを低減します。電池の性能と安全性の要求が厳格化するにつれ、メーカーは長期耐久性、安定した性能、OEM安全基準への適合を確保するため、特に5N(99.999%)および6N(99.9999%)といった超高純度HPAグレードの使用をますます義務付けています。

この需要の勢いは、電気自動車(EV)の急速な普及傾向によってさらに強固なものとなっています。国際エネルギー機関(IEA)によれば、2024年の世界の電気自動車販売台数は1,700万台を超え、世界の新規乗用車販売台数の20%以上を占めました。販売台数は前年比25%以上増加し、2024年だけで販売された350万台の増加分は、2020年の世界の電気自動車総販売台数を上回っています。中国は引き続き市場を牽引しており、2024年の販売台数は1,100万台を超え、わずか2年前の全世界販売台数を上回りました。

今後、アジア太平洋地域は2030年までに世界のEV生産の45%以上を占めると予測されており、これはHPA消費量の比例的な増加に直結します。同時に、テスラ、BYD、フォルクスワーゲンなどの主要OEMメーカーは、年間35~40%のペースでEV生産能力を拡大しており、これにより電池用セパレータ向けHPA需要は推定年平均成長率(CAGR)26.7%で加速し、HPA市場全体の成長を大幅に上回ると見込まれます。EVの電動化と電池材料需要とのこの構造的な連動性により、HPAは持続可能な数十年にわたる成長ドライバーとしての地位を確立しており、主要電池メーカーによる長期的な資本投資とサプライチェーンへのコミットメントがこれを支えています。

市場の抑制要因

高純度アルミナ市場は生産制約と利益率の圧力に直面

高純度アルミナ(HPA)市場においては、生産の複雑さとサプライチェーンの制約が依然として重大な課題となっております。HPAの製造には、アルコキシドアルミニウムの加水分解や、微量汚染物質をppmレベルまで除去可能な高度な限外ろ過システムなど、高度な技術が求められます。こうした厳しい技術要件が生産の拡張性を大きく制限しております。世界のHPA生産能力は中国、ヨーロッパ、日本に集中しており、これら3地域で総供給量の約78%を占めるため、地域的な供給障害や物流面の脆弱性に市場が晒されています。最終用途需要は21.4%という急速なペースで拡大しているものの、生産量の伸びは年間8~12%に留まっており、これが繰り返される需給不均衡を引き起こし、価格安定性や顧客への供給可能性に影響を及ぼしています。さらに、原料調達においては、ボーキサイト採掘を巡る地政学的な不確実性や環境規制の強化が継続的な課題となっております。完全統合型HPA施設には1億5,000万~2億5,000万ドルの資本投資が必要となるため、参入障壁の高さが新規生産能力の拡大をさらに制限しております。

コスト圧力もこれらの課題を深刻化させています。HPA製造は特に熱処理段階でエネルギー集約的であり、生産者は電気・燃料費の上昇に極めて敏感です。4N HPAの市場価格は通常1トン当たり30,742~45,000ドルですが、6Nグレードは163,539~199,882ドルと大幅に高値で取引されています。しかしながら、低純度代替品や新興サプライヤーからの競争激化により、特定顧客セグメントでは15~20%の利益率圧縮が生じております。蛍光体や工業用セラミックスなど価格に敏感な用途では、コスト効率の高い代替品への移行が進んでおり、低利益率市場におけるHPA需要の伸びを抑制しております。

高純度アルミナ市場の動向と機会

純度向上とバッテリー統合が牽引する高純度アルミナ市場の機会

高純度アルミナ(HPA)メーカーにとって、主要な成長機会は、従来の4Nグレードから、半導体、蛍光体、次世代電子向けに特化した先進的な5Nおよび6N製品へと純度曲線を向上させることにあります。市場評価によれば、電子、電気自動車、先進ディスプレイ、データセンターインフラの急成長を背景に、今後10年間で世界のHPA需要量はほぼ3倍に拡大すると予測されています。半導体製造工場では、過酷なプラズマ・化学環境への耐性を確保しつつ、粒子発生と金属汚染を最小限に抑えるため、超高純度アルミナ部品やコーティング剤の採用が拡大しています。AI、高性能コンピューティング、先進ノードアーキテクチャが欠陥に敏感で熱負荷の高い特性を持つにつれ、こうした要求はさらに厳しくなっています。

この変化を裏付ける最近の投資事例として、先進電子およびAI冷却用途向け超高純度アルミナを年間1万トン以上生産するオーストラリアの大規模新規プロジェクトが挙げられます。並行して、ミニLEDおよびマイクロLEDディスプレイは、5N-6N HPA由来の超高純度蛍光体とサファイア基板に依存しています。多段結晶化、高度なろ過、精密焼成といったプロセス革新は、プレミアム価格設定、長期契約、サプライチェーンにおける強固なポジションを支えています。

同時に、電気自動車用バッテリーおよびエネルギー貯蔵のサプライチェーンへの参入は、特にセラミックセパレーターコーティング剤に使用される4N HPAにとって大きな機会となります。HPAコーティング分離器セグメントは、リチウムイオン電池市場全体の二桁成長に支えられ、2025年から2032年にかけて2倍以上に拡大すると予測されています。アジア、ヨーロッパ、南米アメリカにおける地域別電池現地化戦略は、HPAの現地生産と協業パートナーシップをさらに促進し、サプライヤーが長期的な販売契約、強化された価格決定力、そして安定した収益源を確保することを可能にします。

高純度アルミナ市場の洞察と動向

製品種類別分析

構造材料がグリーンビルディング市場を牽引、外装ソリューションが成長を加速

4N純度グレード(99.99%)は、全用途における総収益の57%以上を占め、世界市場で主導的なセグメントであり続けております。その優位性は、性能、拡張性、コスト効率の最適なバランスによるもので、信頼性の高い大量生産を可能にしております。4Nグレード高純度アルミナは、LED照明(年間35,000~40,000トン)、電池セパレーターコーティング剤(45,000~50,000トン)、標準セラミック用途など、中核エンドユース分野で広く採用されています。アジア太平洋地域における大規模な顧客基盤と成熟したサプライチェーンが相まって、市場での主導的地位をさらに強化しています。世界の4Nグレード生産能力は年間85,000~95,000トンと推定され、その約68%が中国、15%が日本および韓国に立地し、残りはその他の地域に分散しています。

一方、6N純度グレード(99.9999%)は最も成長が著しいプレミアムセグメントであり、2026年から2033年にかけて年平均成長率(CAGR)25%で拡大すると予測されています。需要は3nm以下の先進半導体製造、航空宇宙用耐熱バリアコーティング剤、新興の固体電池技術によって牽引されています。しかしながら、複雑な多段階精製プロセスにより歩留まりは65~75%に制限され、生産コストは1トン当たり4,000~6,500ドルに上昇します。世界的に生産能力を有するメーカーは12~14社のみであり、供給制約がプレミアム価格を支え、2027~2028年までに供給不足が生じると予想されます。

最終用途に関する洞察

商業建築が主流、家庭用セグメントが最速成長需要ドライバーとして台頭

高純度アルミナ(HPA)の主要用途は依然としてLED照明であり、総収益の47%以上を占め、最も成熟した安定した需要セグメントとなっています。LEDチップメーカーはHPAから製造される4Nグレードのサファイア基板に依存しており、材料費はチップ総生産コストの約15~18%を占めています。政府主導の白熱灯廃止政策や消費者の省エネソリューション志向の高まりに支えられ、LED市場の継続的な世界的な拡大が、年間約8~10%の安定したHPA消費量の増加を牽引しています。需要は産業用LED設置、屋外インフラ、自動車照明(2024年までに新車の約73%でLEDヘッドライトが採用予定)、大規模な家庭用照明器具の交換など、多岐にわたって分散しています。本セグメントの価格弾力性が比較的低いため、商品価格の変動時においても安定した購買行動が維持されます。現在、LED用途では年間約38,000~42,000メトリックトンのHPAが消費され、生産者にとって中核的な収益基盤を形成しています。

一方、電池用セパレータは最も成長が著しい用途であり、予測CAGR26.7%で拡大しています。この成長は、電気自動車の急速な普及と大規模エネルギー貯蔵システムの導入に支えられています。HPAはポリマーセパレータの超微細セラミックコーティング剤として使用され、熱的・化学的安定性を向上させます。リチウムイオン電池の容量増加に伴い、HPA需要は大幅に増加すると予想され、複数年にわたる供給契約を通じて長期的な数量成長と価格安定性が期待されます。

地域別動向とトレンド

半導体・電池・政策支援で東アジアが世界市場を牽引

東アジアは世界市場の56%以上を占め、2026年には約19億4500ドル、2033年には75億5900ドルに達すると予測され、堅調な21.2%のCAGRを示しています。同地域の主導的立場は主に中国によって支えられており、同国は積極的な半導体製造目標と国内チップ生産を支援する大規模な政府補助金を通じて、市場全体の動向を形成しています。電気自動車生産量が世界生産の60%以上を占めることに連動した電池製造能力の拡大が、需要をさらに強化しています。2025年第1四半期には98.2%に達した高い製錬所稼働率は、供給逼迫を示唆しています。さらに、大規模な再生可能エネルギーインフラ(特に雲南省の水力発電能力、内モンゴル自治区の風力・太陽光プロジェクト)は、低炭素アルミナ生産に構造的なコスト優位性をもたらしており、認証を受けた持続可能な製品は5~15%の価格プレミアムを獲得しています。

日本は、先進的な半導体包装、光学部品、LED技術に支えられ、主要な需要拠点であり続けております。住友化学などの主要メーカーは、超微細製品や特殊製品の商業化を通じて、引き続きイノベーションを推進しております。韓国は、OLEDディスプレイ製造、半導体用途、サムスンSDIなどの国内企業に関連する電池セパレーターの需要に牽引され、高成長市場として台頭してまいりました。

規制枠組みは、地域の強みをさらに強化しております。中国ではアルミニウム生産能力の上限が一次生産の拡大を抑制する一方、HPAなどの高付加価値製品への転換を促進しています。日本の厳格な環境基準は超高純度材料の需要を持続させ、韓国の技術重視政策は特殊セラミックの開発を推進しています。投資動向からは、中国以外の供給源による多様化と東南アジアへの製造拠点移転の増加が示され、地域需要のさらなる創出が見込まれます。

南アジア・オセアニア地域が牽引するHPA市場の急成長機会

南アジアおよびオセアニア地域は、年間平均成長率(CAGR)25%という堅調な伸びを示す最速成長地域市場であり、世界平均成長率を大幅に上回っています。同地域市場は2026年に約4億1,000万ドルと評価され、2033年までに約22億2,500万ドルに達すると予測されており、高成長産業全体における堅調な構造的需要を反映しています。

インドは、生産連動型インセンティブ制度や生産能力補助金に支えられた野心的な半導体製造計画により、主要な成長エンジンとしての地位を維持しています。これらの施策は、基板製造や熱伝導インターフェース用途における高純度アルミナ(HPA)の需要増加を促進しています。並行して、特に電気自動車向け電池製造施設の急速な建設が進み、セパレーターコーティング剤に使用されるHPAの需要も比例して生み出されています。

ベトナム、タイ、インドネシアなどの東南アジア諸国は、中国からの地理的多様化を図る企業によるバッテリー・電子機器製造投資を誘致しています。タイとベトナムに確立されたスマートフォン・ディスプレイ部品製造拠点は、光学用途におけるHPA需要を持続させています。オーストラリアは、豊富な再生可能エネルギー資源と重要鉱物政策により、地域の展望をさらに強化しています。アルファHPAによる4億豪ドルの投資は、地域の生産能力拡大を浮き彫りにし、供給安定性と輸出可能性を支えています。全体として、地域全体での半導体・電池生産能力の拡大は、長期的な投資機会を提供しています。

競争環境

高純度アルミナ市場は中程度から高い集中度を示しており、主要生産者が世界の供給能力の約60~65%を支配しています。中国アルミニウム(中国)、住友化学(日本)、新興生産者アルファHPA(オーストラリア)が主要なグローバル競合企業であり、中国(コアルコおよび独立精製所)やその他のアジアメーカーなどの地域生産者が補完しています。市場構造は、資本集約的な参入障壁、技術の複雑性、既存供給関係が既存メーカーに有利に働くことを反映しています。新規参入による競争は依然として限定的であり、アルファHPAによる最近の大規模商業化は、10年以上ぶりの主要な新規参入事例となります。生産能力は需要拡大に対して制約された状態が続いており、有利な価格形成と限定的な競争的値引き圧力を支えています。東アジアへの供給集中は、顧客の地理的リスク曝露を生み、特にオーストラリア、インド、東南アジアなど他地域での生産能力開発需要を喚起しています。

産業の主な動向

2025年5月、アンドロメダ・メタルズ社は画期的な発表を行いました。同社のグレートホワイトプロジェクトで採掘された高品質カオリン原料と独自フローシートを用い、純度99.9985%(4N)のHPA生産に成功し、さらなる商業化に向けた基盤を築きました。

2024年5月、アルファHPA社はグラッドストーン高純度アルミナ精製所第二段階の最終投資決定(FID)を行い、年間1万トン以上のHPA及びアルミニウム材料を生産する10ヘクタールの施設建設を確定しました。

2024年4月、アルファHPA社は、クイーンズランド州グラッドストーンにおける「HPAファーストプロジェクト」を本格的な高純度アルミニウム製品生産へ推進するため、オーストラリア政府支援融資(NAIF及びEFA)による4億豪ドルの資金調達を確保いたしました。

2023年8月、住友化学株式会社はNXAシリーズ超微細αアルミナ(HPA)製品の販売を開始し、愛媛工場での量産を開始しました。2025年度までに超高純度アルミナ事業の収益を約30%増加させることを目標としています。

超高純度アルミナ市場における主要企業

- Sumitomo Chemical Co., Ltd.

- Nippon Light Metal Holdings Co., Ltd.

- Altech Batteries Ltd

- Baikowski SA

- CHALCO Advanced Material Co., Ltd.

- Alpha HPA Ltd.

- Zibo Honghe Chemical Co., LTD.

- Sasol Limited

- Xuancheng Jingrui New Material Co., Ltd.

- Hebei Heng Bo New Materials Technology Co. Ltd.

- Advanced Energy Minerals (AEM)

- CADOUX (emerging developer)

- Andromeda Metals (emerging developer)

- Polar Performance Materials (emerging developer)

- Other Market Players

市場セグメンテーション

グレード別

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

用途別

- LED

- 電池用セパレーター

- 半導体

- 蛍光体

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアオセアニア

- ラテンアメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界の高純度アルミナ市場概況 2026年および2033年

- 市場機会評価、2026年~2033年、ドル

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側の分析

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界GDP見通し

- 世界電気自動車市場概要

- 地域別世界LED需要

- 世界半導体産業概要

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2020年~2033年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- グローバル高純度アルミナ市場見通し:

- 主なハイライト

- グローバル高純度アルミナ市場見通し:グレード別

- はじめに/主な調査結果

- グレード別歴史的市場規模(ドル)および数量(トン)分析(2020年~2023年)

- 現在の市場規模(ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- 市場魅力度分析:グレード別

- グローバル高純度アルミナ市場展望:用途別

- はじめに/主な調査結果

- 用途別 過去市場規模(ドル)および数量(トン)分析、2020-2023年

- 用途別 現在の市場規模(ドル)および数量(トン)分析と予測、2026-2033年

- LED

- 電池セパレーター

- 半導体

- 蛍光体

- その他

- 市場魅力度分析:用途別

- グローバル高純度アルミナ市場展望:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)および数量(トン)分析、2020-2023年

- 地域別現在の市場規模(ドル)および数量(トン)の分析と予測、2026-2033年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米高純度アルミナ市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(トン)分析と予測、国別、2026-2033年

- アメリカ

- カナダ

- 北米市場規模(ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- 北米市場規模(ドル)および数量(トン)の分析と予測、用途別、2026-2033年

- LED

- 電池セパレーター

- 半導体

- 蛍光体

- その他

- ヨーロッパ高純度アルミナ市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(百万ドル)および数量(トン)分析と予測、国別、2026-2033年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- ヨーロッパ市場規模(ドル)および数量(トン)の分析と予測、用途別、2026-2033年

- LED

- 電池セパレーター

- 半導体

- 蛍光体

- その他

- 東アジア高純度アルミナ市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(ドル)および数量(トン)分析と予測、国別、2026-2033年

- 中国

- 日本

- 韓国

- 東アジア市場規模(ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- 東アジア市場規模(ドル)および数量(トン)の分析と予測、用途別、2026-2033年

- LED

- 電池セパレーター

- 半導体

- 蛍光体

- その他

- 東アジア市場規模(ドル)および数量(トン)分析と予測、2026-2033年

- 南アジア・オセアニア高純度アルミナ市場展望:

- 主なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(ドル)および数量(トン)分析と予測、国別、2026-2033年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジア・オセアニア市場規模(ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- 南アジア・オセアニア市場規模(百万ドル)および数量(トン)の分析と予測、用途別、2026-2033年

- LED

- 電池用セパレーター

- 半導体

- 蛍光体

- その他

- ラテンアメリカ高純度アルミナ市場の見通し:

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(百万ドル)および数量(トン)分析と予測、国別、2026-2033年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(百万ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- 南米アメリカ市場規模(ドル)および数量(トン)の分析と予測、用途別、2026-2033年

- LED

- 電池セパレーター

- 半導体

- 蛍光体

- その他

- 中東・アフリカ高純度アルミナ市場展望:

- 主なハイライト

- 価格分析

- 中東アフリカ市場規模(ドル)および数量(トン)分析と予測、国別、2026-2033年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ

- 中東アフリカ市場規模(ドル)および数量(トン)分析と予測、グレード別、2026-2033年

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

- 中東・アフリカ市場規模(ドル)および数量(トン)の分析と予測、用途別、2026-2033年

- LED

- 電池用セパレータ

- 半導体

- 蛍光体

- その他

- 競争環境

- 市場シェア分析、2026年

- 市場構造

- 競争激化マッピング

- 競争ダッシュボード

- 企業プロファイル

- 住友化学株式会社

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務指標

- SWOT分析

- 企業戦略と主要開発動向

- 日本軽金属ホールディングス株式会社

- アルテック・バッテリーズ社

- バイコウスキー社

- 中国有色金属高級材料有限公司

- アルファHPA社

- 淄博宏和化学株式会社

- サソル社

- 宣城晶瑞新材料有限公司

- 河北恒博新材料技術有限公司

- アドバンスト・エナジー・ミネラルズ(AEM)

- カドゥー(新興開発企業)

- アンドロメダ・メタルズ(新興開発企業)

- ポーラー・パフォーマンス・マテリアルズ(新興開発企業)

- ゼネラルモーターズ(いすゞ、シボレー)

- 住友化学株式会社

- 付録

- 調査方法論

- 調査前提

- 略語と略称

• 日本語訳:高純度アルミナの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP3582 ▷ お問い合わせ(見積依頼・ご注文・質問)