| • レポートコード:PMRREP33569 • 出版社/出版日:Persistence Market Research / 2025年5月 • レポート形態:英文、PDF、189ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥774,225 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,130,725 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,316,725 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

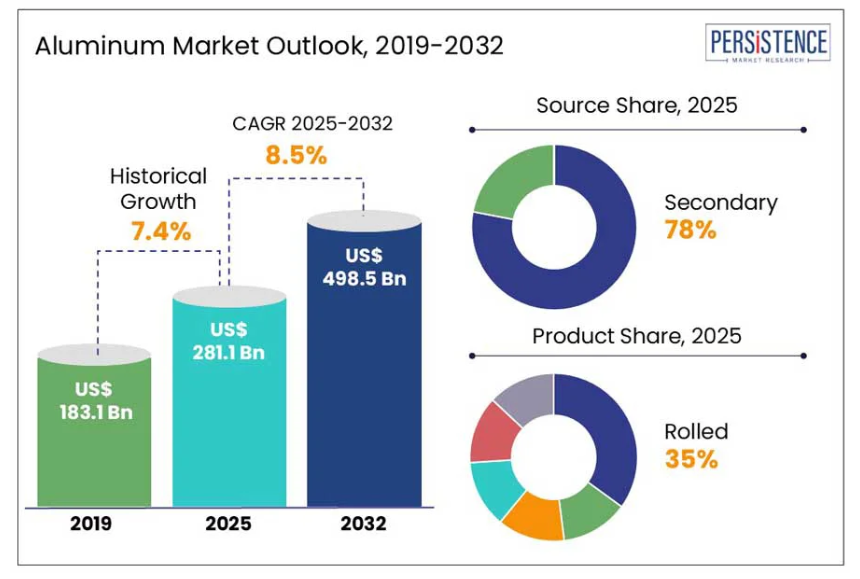

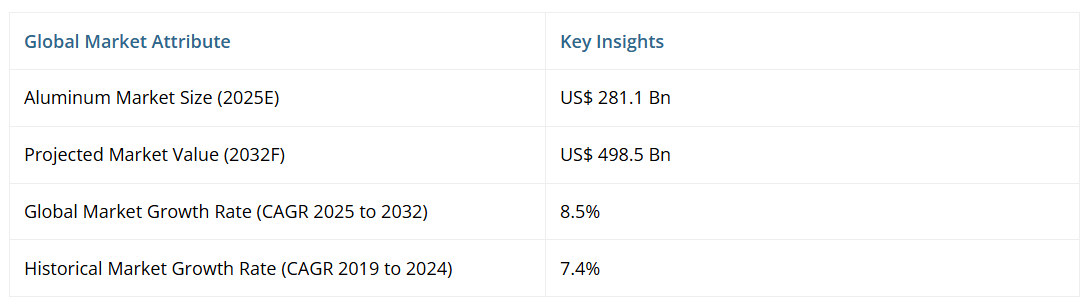

世界のアルミニウム市場は、2025年の2,811億ドルから2032年までに年平均成長率(CAGR)8.5%で4,985億ドルに拡大すると予測されております。アルミニウムはその多様な特性により、複数の産業分野から注目を集めております。電気自動車(EV)の需要拡大がアルミニウム市場を牽引しております。

軽量化、CO2排出量削減、燃費効率といった自動車業界の主要課題を効果的に解決するため、鉄鋼に代わる最適な素材として選ばれております。アルミニウム知識ハブ「Shapes」の研究によれば、車両において1キログラムの鋼材をアルミニウムに置き換えることで、その寿命期間中に19キログラムのCO2排出量を削減できることが示されております。

レポート目次

主要産業のハイライト:

- 軽量性から再生可能エネルギー分野におけるアルミニウム需要が急増しております。

- 米国と中国、カナダとメキシコ間の貿易戦争を引き起こしている関税問題の緊張の高まりが、市場成長を阻害しております。

- コスト削減、排出量削減、持続可能性目標を背景に、二次アルミニウムへの移行が加速しております。

- 建設産業におけるアルミニウムの新規用途は、アルミニウム市場に多くの機会を生み出しています。

- 供給源別では、二次アルミニウムはサステナビリティの特性から、年平均成長率(CAGR)9.6%で成長すると予測されています。

- 製品種類別では、圧延アルミが2032年までに年平均成長率8.9%で成長すると予測されています。

- 北米地域では、米国がカナダやその他の国々からアルミナを輸入することで、地域シェア92%を占めると推定されています。

- 東アジアは、ギニアやオーストラリアなどの近隣諸国からのボーキサイト輸入量が多いため、アルミ市場の最大シェア65%を占めています。

市場動向

成長要因 – 燃料基準と排出規制に牽引された自動車産業における軽量材料の使用拡大

自動車産業は技術の進歩と共に絶えず進化しています。国際エネルギー機関(IEA)の調査によれば、電気自動車の販売台数は2024年までに自動車総販売台数の20%を超える見込みです。この成長により、メーカーは車両重量の削減に注力しており、特に鋼鉄に代わるアルミニウムの活用に重点を置き、燃費効率の向上とCO2排出量の最小化を図っています。例えば、エミレーツ・グローバル・アルミニウム社は2013年よりBMW社へアルミニウムを供給しております。2023年からは、太陽光発電でリサイクルされたアルミニウム「セレスティアル-R」を同グループがBMW社へ供給開始いたしました。アルミニウム協会の調査によれば、鋼鉄をアルミニウムに置き換えることで車両重量を1キログラム以上削減でき、性能と効率の向上が図れることが明らかになっております。アルミニウム市場への需要は、車両重量と燃費効率に対する解決策として牽引されております。

抑制要因 – 地政学的混乱と関税が市場サプライチェーンを阻害

米国、アジア諸国、欧州諸国といった世界的な超大国間の緊張の高まりが、アルミニウムのサプライチェーンを妨げています。米国は、中国、カナダ、メキシコといった国々からの不法移民や薬物問題への対応として、これらの国々からの輸入品に対する関税引き上げを要求しています。これらの国々間の関税戦争は市場の不安定化を招いています。2025年2月1日、米国はカナダ・メキシコからの輸入品に25%、中国からの輸入品に10%の追加関税を課しました。地政学的不安と貿易戦争は、世界規模でアルミニウム市場の発展を阻害しています。

増加する炭素排出量と温室効果ガス排出に対する厳格な規制が市場供給を阻害

アルミニウム需要の増加は、増加する炭素排出量と温室効果ガスに対する世界的な規制強化により課題をもたらしています。エネルギー集約的な生産プロセスは石炭や化石燃料に大きく依存しており、多量の炭素排出を招いています。CEEWの研究によれば、インドのアルミニウム産業はアルミニウム1トンあたり20.88トンのCO2を排出しています。これには、直接的な燃料使用による排出量、製造工程で消費される電力に関連する排出量、そして製造プロセスそのものの性質によって発生する排出量が含まれます。政府による厳格な規制は、メーカーが代替エネルギー供給源に注力することを促しています。

機会 – 持続可能な建築資材への需要高まりの中、建設分野におけるアルミニウム用途の拡大

建設分野における持続可能性への関心の高まりは、アルミニウムメーカーにとって大きな機会をもたらしています。環境に配慮した建築物の需要が高まる中、アルミニウムの軽量性、耐食性、リサイクル可能性といった特性は、鋼鉄などの従来型材料に代わる魅力的な選択肢となっています。アルミニウム協会の最新データによると、米国の建築・建設市場では年間約25億ポンドのアルミニウムが消費されており、主に窓や外装材などの非住宅用途に用いられています。アルミニウムは効果的な熱管理を実現し、夏は建物を涼しく、冬は暖かく保ちます。インドや中国などの新興経済国における建設産業の成長は、大きな投資機会をもたらしています。

カテゴリー別分析

原料タイプ別インサイト

二次アルミ(リサイクルアルミ)は、クローズドループプロセスを通じて無限に再利用可能であり、環境面・経済面の両方で持続可能な選択肢です。リサイクルは一次生産に比べ約95%エネルギー効率が高く、資源を大幅に節約します。リサイクルアルミ1トンあたり約1,660ガロンの原油を節約できる計算です。アルミニウム協会の調査によれば、北米のアルミニウム産業では1991年以降、再生アルミニウム生産におけるカーボンフットプリントを60%削減しており、二次生産の環境的利点が強調されています。

航空宇宙産業など一部分野では一次アルミニウムの特定特性が必要となる場合もありますが、大半の用途では二次アルミニウムと同等の性能・耐久性・強度が得られます。利用可能なアルミニウムの80%以上がリサイクル可能です。環境持続可能性への関心の高まりが、二次アルミの需要を牽引しております。

製品種類別インサイト

圧延アルミが約35%のシェアで市場をリードしております。主に自動車および航空宇宙産業において車両重量の削減に活用され、自動車用途では車体構造、パネル、熱交換器などに使用されます。これらの部品をアルミで再製造することで、車両重量を大幅に削減することが可能です。米国における軽自動車の車両重量は、1999年から2014年にかけて3,800ポンド未満から4,000ポンドに増加しました。環境保護庁(EPA)の2022年時点のデータによれば、平均重量は4,094ポンドとなっています。圧延アルミニウムの軽量性、高い強度重量比、耐食性、リサイクル可能性が、多岐にわたる産業分野での需要を牽引しています。

産業動向

自動車産業が約30%のシェアで市場を牽引しております。急成長中の電気自動車(EV)産業では、構造材としてのアルミニウム需要が高まっております。エンジンや駆動系での使用量は減少しているものの、BEVパワートレインやバッテリー筐体へのアルミニウム採用がEVの利点となっております。ガソリンやディーゼル燃料への環境懸念から、消費者は代替手段としてEVを選択する傾向が強まっております。国際エネルギー機関(IEA)によれば、2023年には世界で約1,400万台の新規電気自動車が登録され、走行中の総数は4,000万台に達しました。自動車販売台数は前年比35%の増加率を示しています。燃費向上のため内燃機関から電気自動車への移行が進む中、軽量化への需要が高まっています。

地域別インサイト

アジア太平洋地域アルミニウム市場動向

東アジア地域は世界市場の65%以上を占めております。この著しい成長は、急速な都市化と工業化により、自動車産業や建設産業におけるアルミニウムの広範な応用が進んだことが要因です。中国は主要市場であり、ギニアやオーストラリアなど世界有数の鉱業からボーキサイトなどの原材料を大量に輸入しております。中国アルミニウム株式会社の統計によれば、2023年の中国国内における一次アルミニウムの生産量と消費量は、それぞれ約4,166万トン、約4,280万トンでした。自動車産業におけるアルミニウムの使用増加と、中国における自動車市場の急成長が相まって、その支配的な地位を確固たるものにしております。

北米アルミニウム市場の動向

北米アルミニウム市場は、2025年までに世界の9%のシェアを占めると予測されています。米国は地域シェアの約92%のアルミニウムを需要しており、主にカナダ、メキシコ、中国から輸入しています。米国政府によれば、米国における不法移民やフェンタニル薬物などの問題は、上記諸国に起因しているとのことです。これらの国々間の緊張の高まりは、地域市場のみならず世界市場をも再構築することになるでしょう。

ヨーロッパアルミニウム市場の動向

ヨーロッパは世界市場の約7%を占めています。ヨーロッパのアルミニウムバリューチェーンは、ヨーロッパで最も完成度が高く繁栄している原材料セクターの一つであり、30のヨーロッパ諸国に600以上の工場を有しています。EU14の産業エコシステムのうち6つを支える欧州アルミニウム産業は、欧州グリーンディールの実現において重要な基盤的役割を担っています。 欧州アルミニウム協会によれば、2023年のEU全体のアルミニウム需要のうち、一次生産による供給はわずか7%、リサイクルによる回収が39%、第三国からの輸入が54%を占めています。欧州アルミニウム産業は他国からの輸入への依存度を高めています。

競争環境

世界のアルミニウム市場は現在、技術革新への投資増加を主な原動力として、着実な成長段階にあります。市場における既存企業は、アルミニウム精錬の動力源として再生可能エネルギー源を採用しています。高炭素排出量と多大なエネルギー使用に対する懸念の高まりが、メーカーに研究開発へのさらなる投資を促しています。

アルミニウム産業の主要企業は、ボーキサイトなどの原材料が豊富なことから、アジアやアフリカでも事業拡大を進めています。中国アルミニウム株式会社(Aluminum Corporation of China Ltd.)などの企業は買収を計画している一方、地域企業はアジアの取引先との取引を拡大しています。例えば、2023年2月には、ロシアのアルミニウム大手であるユナイテッド・カンパニー・ルサルIPJSC(United Company Rusal IPJSC)が、2022年に純利益が10.6%増加したことを受け、中国での事業拡大と低炭素製品の販売計画を発表しました。

最近の産業動向

2025年3月、中国電力投資集団(SPIC)はギニアに国内最大規模となるアルミナ精錬所の建設を開始する予定です。年間120万トンのアルミナ生産能力を有し、2027年末の完成が見込まれています。

2024年11月、メトロ・マイニング社は最古参顧客であるシンファ・アルミニウム・グループとの契約を更新いたしました。新たな契約では、2025年に690万ウェットメトリックトン(WMT)、2026年に610万WMTの供給が定められております。これらの契約はメトロ社のボーキサイト供給に対する堅調な需要を保証するとともに、両社のパートナーシップ強化を強調するものです。

2024年7月、リオティント社はカナダ・ケベック州アルマ製錬所において、ELYSIS™技術を用いたカーボンフリー製錬セルの導入を決定いたしました。この取り組みはアルコア社との合弁事業で開発された画期的な技術を活用し、アルミニウム生産の脱炭素化に向けた重要な一歩となります。

アルミニウム市場における主要企業

- Aluminum Corporation of China Limited (Chalco)

- China Hongqiao Group Co. Ltd.

- United Company Rusal IPJSC

- Shandong Xinfa Aluminium Group

- Rio Tinto Group

- Emirates Global Aluminium

- State Power Investment Corporation Limited

- Norsk Hydro ASA

- Vedanta Limited

市場セグメンテーション

原料別

- 一次原料

- 二次原料

製品別

- 圧延製品

- 押出製品

- 鍛造製品

- 鋳造製品

- 線材・ケーブル

- その他

産業別

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気機器

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- ラテンアメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界のアルミニウム市場概況 2024年および2032年

- 市場機会評価、2024-2032年、ドル

- 主要市場動向

- 産業動向と主要市場イベント

- 需要側と供給側の分析

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済的要因

- 世界GDP見通し

- 世界の電気自動車販売概要

- 世界の建設産業概要

- 世界の自動車販売概要

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術環境

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析(2019年~2032年)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のアルミニウム市場見通し:

- 主なハイライト

- 世界のアルミニウム市場見通し:出典

- はじめに/主な調査結果

- 2019年~2023年の歴史的市場規模(ドル)および数量(トン)の分析(原料別)

- 現在の市場規模(百万ドル)および数量(トン)分析と予測、原料別、2024-2032年

- 一次

- 二次

- 市場魅力度分析:原料別

- グローバルアルミニウム市場展望:産業別

- はじめに/主要調査結果

- 過去の市場規模(百万ドル)および数量(トン)分析、産業別、2019-2023年

- 産業別現在の市場規模(百万ドル)および数量(トン)の分析と予測、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気製品

- その他(スポーツ用品など)

- 自動車

- 市場魅力度分析:産業別

- グローバルアルミニウム市場展望:製品別

- 概要/主要調査結果

- 製品別 過去市場規模(ドル)および数量(トン)分析、2019-2023年

- 製品別 現在の市場規模(ドル)および数量(トン)分析と予測、2024-2032年

- 圧延品

- 押出品

- 鍛造品

- 鋳造品

- 線材・ケーブル

- その他(粉末等)

- 市場魅力度分析:製品

- グローバルアルミニウム市場展望:地域別

- 主なハイライト

- 地域別歴史的市場規模(ドル)および数量(トン)分析、2019-2023年

- 地域別現在の市場規模(ドル)および数量(トン)分析と予測、2024-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米アルミニウム市場見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(ドル)および数量(トン)分析と予測、国別、2024-2032年

- アメリカ

- カナダ

- 北米市場規模(百万ドル)および数量(トン)の分析と予測、原料別、2024-2032年

- 一次原料

- 二次原料

- 北米市場規模(百万ドル)および数量(トン)の分析と予測、産業別、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気機器

- その他(スポーツ用品など)

- 自動車

- 北米市場規模(ドル)および数量(トン)分析と予測、製品別、2024-2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- 線材・ケーブル

- その他(粉末等)

- ヨーロッパアルミニウム市場展望:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(ドル)及び数量(トン)分析と予測、国別、2024-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万ドル)および数量(トン)分析と予測、原料別、2024-2032年

- 一次原料

- 二次原料

- ヨーロッパ市場規模(百万ドル)および数量(トン)分析と予測、産業別、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気製品

- その他(スポーツ用品など)

- 自動車

- ヨーロッパ市場規模(百万ドル)および数量(トン)の分析と予測、製品別、2024-2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- 線材・ケーブル

- その他(粉末等)

- 東アジアアルミニウム市場展望:

- 主なハイライト

- 価格分析

- 東アジア市場規模(ドル)及び数量(トン)分析と予測、国別、2024-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万ドル)および数量(トン)分析と予測、原料別、2024-2032年

- 一次原料

- 二次原料

- 東アジア市場規模(百万ドル)および数量(トン)分析と予測、産業別、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送機器

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気機器

- その他(スポーツ用品など)

- 自動車

- 東アジア市場規模(百万ドル)および数量(トン)分析と予測、製品別、2024-2032年

- 圧延品

- 押出品

- 鍛造品

- 鋳造品

- 線材・ケーブル

- その他(粉末等)

- 南アジア・オセアニア地域アルミニウム市場展望:

- 主なハイライト

- 価格分析

- 南アジア・オセアニア地域市場規模(ドル)及び数量(トン)分析と予測、国別、2024-2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- 南アジア・オセアニア地域その他

- 南アジア・オセアニア市場規模(百万ドル)および数量(トン)分析と予測、原料別、2024-2032年

- 一次原料

- 二次原料

- 南アジア・オセアニア市場規模(百万ドル)および数量(トン)分析と予測、産業別、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送機器

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気機器

- その他(スポーツ用品等)

- 自動車

- 南アジア・オセアニア市場規模(ドル)および数量(トン)分析と予測、製品別、2024-2032年

- 圧延品

- 押出品

- 鍛造品

- 鋳造品

- 線材・ケーブル

- その他(粉末等)

- ラテンアメリカアルミニウム市場見通し:

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(ドル)および数量(トン)分析と予測、国別、2024-2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(百万ドル)および数量(トン)分析と予測、原料別、2024-2032年

- 一次原料

- 二次原料

- ラテンアメリカ市場規模(百万ドル)および数量(トン)分析と予測、産業別、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気製品

- その他(スポーツ用品など)

- 自動車

- 南米アメリカ市場規模(ドル)および数量(トン)の分析と予測、製品別、2024-2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- 線材・ケーブル

- その他(粉末等)

- 中東・アフリカ地域アルミニウム市場展望:

- 主なハイライト

- 価格分析

- 中東・アフリカ地域市場規模(ドル)及び数量(トン)分析と予測、国別、2024-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東アフリカ

- 中東アフリカ市場規模(百万ドル)および数量(トン)分析と予測、原料別、2024-2032年

- 一次原料

- 二次原料

- 中東アフリカ市場規模(百万ドル)および数量(トン)分析と予測、産業別、2024-2032年

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気機器

- その他(スポーツ用品など)

- 自動車

- 中東・アフリカ市場規模(ドル)および数量(トン)分析と予測、製品別、2024-2032年

- 圧延品

- 押出品

- 鍛造品

- 鋳造品

- 線材・ケーブル

- その他(粉末等)

- 競争環境

- 市場シェア分析(2024年)

- 市場構造

- 競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル

- 中国アルミニウム株式会社(Chalco)

- 企業概要

- 製品ポートフォリオ/提供品目

- 主要財務指標

- SWOT分析

- 企業戦略と主要動向

- China Hongqiao Group Co. Ltd.

- United Company Rusal IPJSC

- Shandong Xinfa Aluminium Group

- Rio Tinto Group

- Emirates Global Aluminium

- State Power Investment Corporation Limited

- Norsk Hydro ASA

- Vedanta Limited

- 中国アルミニウム株式会社(Chalco)

- 付録

- 調査方法論

- 調査前提

- 頭字語および略語

• 日本語訳:アルミニウムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33569 ▷ お問い合わせ(見積依頼・ご注文・質問)