| • レポートコード:SRMD56902DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

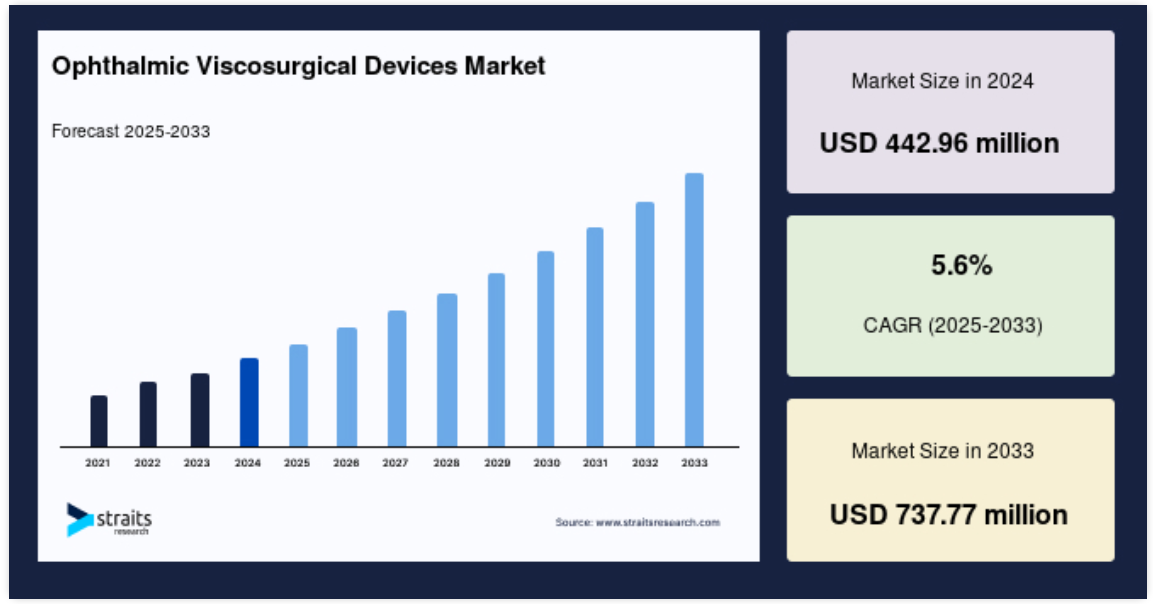

眼科用粘弾性デバイス(OVD)の世界市場規模は、2024年には4億4,296万米ドルとなり、2025年には4億7,571万米ドル、2033年には7億3,777万 米ドルに達すると予測されています。

眼科用粘弾性デバイス(OVD)は、眼科手術、特に白内障、緑内障、角膜手術に使用される特殊な粘弾性溶液です。これらのデバイスは、前房内の空間を維持し、デリケートな眼組織を保護し、手術の精度を高めます。OVDには、粘着性、分散性、複合性などさまざまな粘度のものがあり、それぞれが手術中に特定の機能を果たします。眼内構造物の崩壊を防ぎ、内皮細胞の損傷を軽減し、眼内レンズ移植の安全性を向上させます。

現代の眼科医療で広く使用されているOVDは、手術の成功や患者の早期回復に重要な役割を果たしています。眼科用粘弾性デバイス(OVD)市場は、特に高齢者における眼疾患の有病率の増加に牽引され、力強い成長を遂げています。高齢者層は白内障、緑内障、網膜疾患などの眼疾患にかかりやすいため、白内障や角膜移植などの手術を補助するOVDの需要が大幅に増加しています。

レポート目次

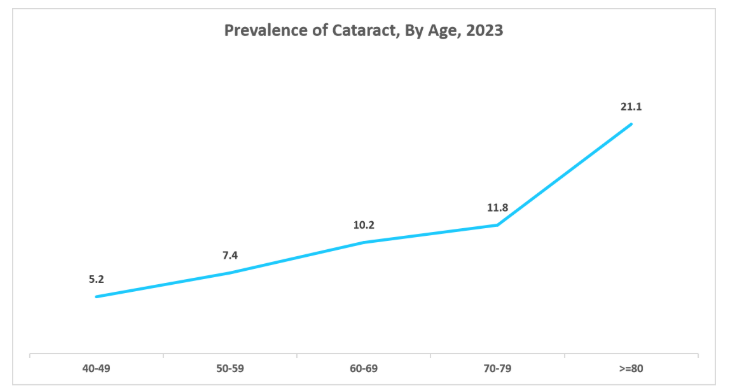

2023年における白内障の有病率データによると、白内障は60歳以上の高齢者に最も多く見られ、この年齢層が眼疾患にかかりやすいことが浮き彫りになっています。OVDは、白内障、緑内障、角膜移植などの眼科手術中に眼圧を維持するために不可欠であり、デリケートな眼球組織を保護し、外科医の視認性を高めます。

眼科用ビスコーサージカルデバイスの市場動向

高級眼科用美容外科機器の主要エンドユーザーとしての眼科クリニックの成長

眼科クリニックは、眼科単独診療所の増加に牽引され、高級眼科用内臓手術装置(OVD)の主要なエンドユーザーとして台頭しています。これらのクリニックでは、手術の精度を高め、患者の治療成績を向上させるため、特に高級眼内レンズ(IOL)移植に先進的なOVDを採用しています。

- 米国眼科学会によると、2022年現在、米国では約18,000人の眼科医が開業しており、そのうち26%近くが単独で開業しています。

このような独立クリニックの増加は、専門的で質の高い眼科医療に対する需要の高まりを反映しており、先進的なOVDの採用にさらに拍車をかけています。

市場成長要因

角膜移植手術におけるOVDの採用増加

円錐角膜やフックス角膜ジストロフィーの増加、特に貫通角膜移植術(PK)や内皮角膜移植術(EK)により、角膜移植手術の需要が高まっています。OVDは前房を安定させ、内皮細胞の損失を最小限に抑えることでドナー移植片を保護するため、これらの手術において重要です。

- 例えば、2023年7月にNCBIから発表された研究では、コンドロイチン硫酸-ヒアルロン酸ナトリウム(CS-HA)OVDは、他のOVDに比べて術後の内皮細胞の損失を少なくし、白内障手術中の角膜内皮をよりよく保護する可能性があることが強調されました。

このように、角膜移植手術において高品質のOVDが好まれるようになっていることは、角膜移植におけるOVDの重要な役割を裏付けており、市場の需要をさらに促進しています。

市場抑制要因

代替授乳ソリューションとの競争

眼科用粘弾性手術器具(OVDs)市場、特に凝集性OVDsの重要な課題は、手術後に完全に除去しないと眼圧(IOP)上昇を引き起こす可能性があることです。この問題は、最適な眼圧レベルを維持することが術後の回復に不可欠である白内障や緑内障の手術において特に重要です。

コヒーシブOVDが残存すると房水の流出が阻害され、一過性の眼圧上昇を引き起こし、特に緑内障患者では視神経損傷などの合併症を引き起こす可能性があります。凝集性OVDは一般的に除去が容易なため好まれていますが、わずかな痕跡が残るだけでも眼圧変動の一因となることが研究で示されています。

このような安全性の懸念から、特に正確な眼圧コントロールが重要な緑内障手術では、コヒーシブOVDの普及が制限されています。その結果、同市場は、コヒーシブOVDの利点と、術後の眼圧上昇を防ぐ安全対策強化の必要性とのバランスを取るという課題に直面しています。

市場機会

敏感肌用および医療グレードの製品群の拡大

生体適合性に優れた眼科用粘弾剤(OVD)に対する需要は、特に眼内滞留時間を長くする必要がある網膜硝子体手術において高まっています。網膜剥離の修復や黄斑円孔の手術などでは、炎症や細胞毒性を最小限に抑えることが手術の成功に不可欠です。このようなニーズに対応するため、市場では術後合併症を抑えながら眼内滞留時間を延長する粘弾性OVDの技術革新が進んでいます。

- 例えば、アルコンのViscoat OVDは分散性と凝集性を併せ持ち、複雑な手術の保護と生体適合性を強化します。分散性成分は角膜内皮を保護するコーティング剤を形成し、超音波乳化吸引術の際の機械的外傷や超音波エネルギーから角膜内皮を保護します。

このような進歩は、より安全で長持ちするOVDへのニーズの高まりに対応し、繊細な網膜手術における手術精度と患者の回復を向上させます。

地域別インサイト

北米: 市場シェア37.48%の主要地域

北米は、白内障のような加齢に伴う眼疾患の有病率の高さ、高度な医療インフラ、主要市場プレイヤーの存在により、世界の眼科用粘液手術装置市場で主導的地位を占めています。この地域の医療制度は最先端技術の導入を支援しており、病院や眼科クリニックは複雑な手術のために高級OVDに投資しています。

さらに、FDAなどの規制当局による承認や米国における高齢化も需要の拡大に大きく貢献しています。好意的な償還政策は、患者が高度な外科的介入を選択することをさらに促し、市場の成長を後押ししています。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、医療投資の増加、医療インフラの拡大、白内障や緑内障のような眼疾患の有病率の上昇などの要因が重なり、最も速いCAGRを記録すると予想されています。また、この地域では、手術結果を向上させるために高級な眼科用手術機器(OVD)を採用する眼科クリニックや病院が増加していることも利点となっています。さらに、OVDの現地製造と手頃な価格設定により、OVDがより身近なものとなり、市場の拡大に拍車をかけています。

各国の洞察

- 米国 – 米国は医療インフラが発達しており、白内障や緑内障の手術需要が高く、高齢化が進んでいるため、OVD市場を支配しています。年間約370万件の白内障手術が実施されている米国は、依然として眼科用粘弾性顕微鏡の主要な牽引役です。最先端技術の採用率が高く、FDA(米国食品医薬品局)の規制もOVDの需要拡大に貢献しており、市場は着実に拡大しています。

- ドイツ – ドイツの確立された眼科市場は、白内障の高い有病率と高齢化によって牽引されています。年間60万~80万件の白内障手術が行われており、OVDの需要は大きい。フランスの高度な医療制度、強力な研究能力、高品質な分散型および凝集型OVDの重視により、病院や眼科クリニックでの使用が広がっており、特に手術件数の多い地域では市場の成長にさらに貢献しています。

- フランス – フランスの眼科市場は、特に網膜硝子体手術を目的とした旺盛なメディカルツーリズムの恩恵を受けています。パリのような主要都市では加齢黄斑変性(AMD)患者が増加しており、分散型および凝集型OVDの需要増に貢献しています。フランスの効率的な医療保険制度と手術技術の進歩により、OVDは引き続き利用しやすく、広く普及しており、着実な成長を促しています。

- 中国 – 高齢化が進む中国では、白内障や緑内障の手術需要が大幅に増加しており、OVD市場の主要プレーヤーとして位置づけられています。医療インフラへの政府投資と民間医療施設の増加がOVDの採用をさらに後押ししています。現地メーカーもコスト効率の高い代替品を提供し、OVDへのアクセスを拡大し、高齢者人口の増加と手術件数の増加のニーズに応えることで貢献しています。

- インド – インドの高齢者人口の増加と白内障の罹患率の増加により、インドの眼科用粘弾性顕微鏡市場は急速に拡大しています。医療インフラが整備され、民間クリニックの数が増加するにつれて、高品質の凝集型および分散型OVDの需要が増加しています。安価な医療制度や医療技術の進歩といった政府の取り組みが引き続き市場の成長を後押ししており、インドは急成長市場として位置づけられています。

- 日本 – 日本の眼科市場は、角膜移植術を含む高度な手術技術に重点を置いて発展しています。日本の革新的な医療インフラと、円錐角膜や角膜疾患の有病率の上昇が、高級OVDの需要に拍車をかけています。日本の生体適合素材への取り組みは世界的な傾向と一致しており、官民両部門で高品質OVDの採用を促進しています。日本は眼科手術の技術進歩にとって重要な市場です。

- ブラジル – ブラジルは中南米最大の眼科市場であり、眼科疾患の有病率の増加と眼科疾患を抱える高齢者人口の増加がその原動力となっています。医療システムの発展に伴い、公共部門と民間部門の両方で先進的なOVDの導入が進んでいます。政府の取り組みは眼科医療を支援し、高品質のOVDへのアクセスを促進しています。ブラジルの医療インフラの拡大と白内障手術の需要は、市場の持続的成長と眼科医療機器における地域リーダーとしての地位を確実なものにしています。

セグメント分析

種類別

分散型OVD分野は、手術中に角膜内皮を保護する優れた能力により、世界の眼科用粘弾剤市場をリードしています。これらのOVDは安定した保護層を形成し、超音波乳化吸引術の際の機械的外傷や超音波エネルギーの衝撃を軽減します。さらに、取り外しが容易なため、眼圧上昇などの術後合併症を最小限に抑えることができます。

- 例えば、ボシュロムのAmvisc Plusは内皮保護を強化し、白内障手術に広く使用され、患者の最適な転帰と手術効率を保証します。

用途別

白内障手術は、その世界的な普及率の高さと、前房を安定させ角膜内皮を保護するというOVDの重要な役割により、眼科用粘弾性手術器具の最大の用途分野となっています。高級眼内レンズ(IOL)の採用が増加していることも、高度なOVDの需要をさらに押し上げています。

- 例えば、ScienceDirectの論文(2022年11月)によると、白内障手術は年間2,600万件以上行われており、眼科手術における信頼性の高いOVDの必要性が高まっています。

エンドユーザー別

病院は、患者数の多さ、高度な手術インフラ、専門的な眼科機器へのアクセスなどの利点を生かし、世界の眼科用粘弾膜手術機器市場を支配しています。これらの施設では、手術の精度と患者の安全性を最適化するために高性能のOVDを必要とする複雑な手術が行われています。また、病院では白内障手術や網膜硝子体手術の件数も多いため、臨床転帰を改善するためのプレミアムOVDや粘度適応型OVDの主要なエンドユーザーとなっています。

各社の市場シェア

業界の主要企業は、戦略的提携、製品承認、買収、製品上市などの主要な事業戦略を採用し、市場での足場を固めることに注力しています。また、企業は研究開発に投資し、生体適合性を高め、手術結果を改善した革新的な眼科用粘液手術器具を導入しています。もう一つの重要なアプローチは、地域の販売業者との提携や合併を通じて地理的プレゼンスを拡大することです。

レイナー・グループ 市場の新興プレーヤー

眼内レンズ(IOL)や眼科治療薬の製造・販売で著名な英国のメーカー、レイナー・グループは、そのポートフォリオを眼科用内臓手術装置(OVD)にも拡大しています。同社は白内障手術に使用される革新的な製品で知られており、手術結果を向上させる高品質のOVDの提供を目指しています。

レイナー・グループの最近の動向

2024年1月、レイナーはオーストラリア・シドニーに地域事務所を開設し、同地域でのOVDの発売計画を含め、製品の流通を直接管理することになりました。この拡張により、アジア太平洋市場におけるレイナーのプレゼンスが強化され、医療従事者との緊密な連携が可能になり、革新的な眼科ソリューションへのアクセスが向上します。

眼科用手術機器市場の主要企業リスト

-

- Alcon, Inc.

- Johnson & Johnson

- Bausch + Lomb

- Rayner Group

- Carl Zeiss AG

- Hoya Corporation

- Abbott

- Biotech

- Devine Meditech

- RUMEX International Co.

- HumanOptics

最近の動向

- 2024年10月-ジョンズ・ホプキンス大学の科学者たちは、白内障手術を改善する新しい蛍光ハイドロゲルを開発しました。手術中は透明のままであるこのゲルは、青色光の下で緑色に光り、外科医が完全に除去するのを助けます。この技術革新は、眼圧上昇や視力低下といった術後の合併症を減らすことを目的としています。ジェルの成分はすでに臨床使用されており、研究者らはヒト試験で安全性を検証する予定。

アナリストの見解

当社のアナリストによると、白内障や緑内障手術の普及率の増加と手術技術の進歩により、世界の眼科用粘弾剤市場は大きく成長する見込みです。生体適合性を高めた高級OVDやデュアルOVD技術の採用が需要をさらに押し上げています。

しかし、高額な製品コスト、複雑な規制当局の承認、発展途上国でのアクセス制限といった課題が依然として障壁となっています。このような状況にもかかわらず、医療投資の増加、技術の進歩、新興市場における医療ツーリズムの増加が、市場の持続的な拡大を促進すると期待されています。

眼科用ビスコーサージカルデバイス市場セグメンテーション

種類別(2021年〜2033年)

- 凝集型

- 分散型

- 粘順応性

用途別(2021-2033)

- 白内障手術

- 緑内障手術

- 角膜移植術

- 網膜硝子体移植術

- その他

エンドユーザー別 (2021-2033)

- 病院

- 眼科クリニック

- 外来手術センター(ASCs)

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

眼科用内臓手術装置の世界市場規模分析

- 眼科用手術器具の世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- 粘着性

- 金額別

- 分散性

- 金額別

- 粘着性

- 金額別

- タイプ別

- 用途別

- 用途別

- 金額別アプリケーション

- 白内障手術

- 金額別

- 緑内障手術

- 金額別

- 角膜移植術

- 金額別

- 網膜硝子体移植術

- 金額別

- その他

- 金額別

- 用途別

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 病院

- 金額別

- 眼科クリニック

- 金額別

- 外来手術センター(ASC)

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の眼科用粘弾性デバイス(OVD)市場規模・シェア・動向分析レポート(2025-2033):凝集性、分散性、粘弾性

• レポートコード:SRMD56902DR ▷ お問い合わせ(見積依頼・ご注文・質問)