| • レポートコード:SRTE56652DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

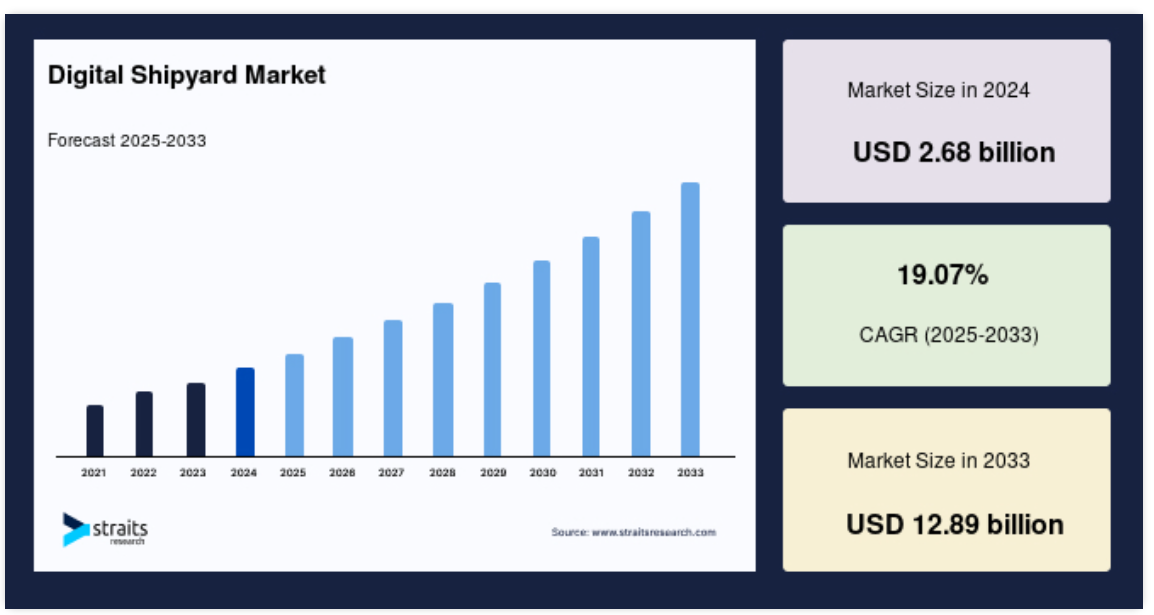

世界のデジタル造船所の市場規模は、2024年に26億8000万米ドルと評価され、2025年の31億9000万米ドルから 2033年には128億9000万米ドルに達すると予測され、予測期間(2025年~2033年)のCAGRは19.07%で成長すると予測されています。

デジタル造船所は、モノのインターネット(IoT)、ビッグデータ分析、人工知能、自動化などの先進技術を造船やメンテナンスのプロセスに統合します。これらのツールを活用することで、デジタル造船所は業務効率を高め、コストを削減し、船舶の製造と整備の全体的な品質を向上させます。

同市場は、海事産業における業務効率化とデジタルトランスフォーメーションの需要の高まりにより、力強い成長を遂げています。産業がより持続可能でスマートな海運ソリューションに向かう中、造船業者はデジタル技術の採用を続けています。

この傾向は、スマート船舶に対するニーズの高まりと、環境負荷の低減に対する産業の取り組みによってさらに加速しています。デジタル化への継続的な投資により、デジタル造船所市場は今後数年で大きく拡大する見通しです。

レポート目次

デジタル造船所の市場動向

先端技術の採用

デジタル造船所市場では、モノのインターネット(IoT)、人工知能(AI)、機械学習などの最先端技術を統合して造船業務を最適化する動きが加速しています。これらの技術は、リアルタイムのデータ分析、予知保全、より効率的な設計プロセスを提供します。

AIを活用することで、造船会社は機器の状態を監視し、潜在的な故障を予測し、予防的にメンテナンスのスケジュールを立てることができます。

- 例えば、海事産業のリーダーであるバルチラは、AIを活用した予知保全システムを全船舶に導入しています。この技術により、重要なコンポーネントを継続的に監視し、故障を事前に予測し、コスト効率の高いタイムリーな修理を可能にします。

このような技術の継続的な導入は、造船プロセスを再構築し、イノベーションを促進し、海運事業の全体的な持続可能性を向上させます。

サステナビリティ別焦点

排出ガスや環境への影響に関する世界的な規制が厳しくなるにつれ、海運産業はデジタル化ソリューションを通じてサステナビリティを優先する傾向を強めています。デジタル技術により、造船所では排出量の監視、燃料消費の最適化、廃棄物管理プロセスの改善が可能になります。例えば、国連貿易開発会議(UNCTAD)は、グリーン技術を採用することで、新造船の設計において排出量を最大30%削減できると報告しています。

さらに、燃料効率監視システムや排出量追跡ソフトウェアなどのデジタルツールは、造船業者が環境性能を向上させながら、こうした規制の要求を満たすのに役立っています。これらの進歩は、国際基準への準拠と海事産業全体の二酸化炭素排出量削減の両方に貢献し、持続可能性が世界市場の主要な推進力となっています。

デジタル造船所市場の成長要因

スマート船舶への需要の高まり

スマート船舶へのシフトは海事産業を再構築しており、船舶は性能、安全性、運用効率を高めるためにIoTとデータ分析をますます活用するようになっています。この傾向は、リアルタイムの追跡、燃料効率、船舶管理全体を改善する自動化システムなどの高度な機能に対する顧客の期待の高まりが後押ししています。

- 例えば、バルチック国際海事評議会(BIMCO)の報告書では、スマート海運市場は毎年15%以上成長すると予測しており、造船におけるデジタルソリューションへの強い需要を示しています。

この成長の原動力は、規制や運航上の要求を満たすため、先進技術を統合したよりスマートで効率的な船舶の必要性です。

コスト削減

デジタル造船所は、資源配分を最適化し、予知保全を可能にし、無駄を最小限に抑えることで、運用コストを削減する上で重要な役割を果たします。サプライチェーンと生産プロセスを合理化することで、企業は大幅なコスト削減を実現し、それをさらなる技術進歩に再投資することができます。

- 例えば、欧州海事安全庁(EMSA)の調査では、デジタル化によって造船事業全体で約20%のコスト削減が可能であることがわかりました。

このようなコスト削減は、より効率的で費用対効果の高い造船を目指す産業界に貢献すると同時に、新しい先端技術の統合を支援するものです。

市場の制約

高い初期投資

デジタル技術の導入に必要な高額な初期投資は、多くの造船所、特に小規模な事業者にとって大きな障壁となっています。インフラストラクチャーのアップグレード、先進的なソフトウェアの購入、新しいシステムを効果的に使用するための人材育成に関連するコストは、法外なものになる可能性があります。すでに厳しい予算で運営されている造船所や、財政的な制約に苦しんでいる造船所にとって、こうした先行投資は抑止力になり得ます。

その結果、デジタル化技術の採用が遅れたり制限されたりして、市場全体の成長が鈍化する可能性があります。コスト削減や効率性の向上といった長期的なメリットはあるものの、初期設備投資が高額であることは、造船産業におけるデジタルトランスフォーメーションの普及にとって依然として重要な課題となっています。

市場機会

デジタル技術の革新

人工知能(AI)、ブロックチェーン、コンピューティングといった技術の継続的な進歩は、造船産業におけるイノベーションの新たな機会を引き出しています。これらの技術は、業務効率を高め、データ・セキュリティを向上させ、より俊敏で応答性の高いサプライ・チェーンを構築しています。

例えばAIは、予知保全、船舶性能の向上、生産プロセスの最適化に活用されています。ブロックチェーンは透明性とトレーサビリティを強化し、高度なコンピューティング機能は設計と製造プロセスを合理化します。

- 例えば、国際海事研究所(IMRI)は、よりスマートで効率的な船舶に対する需要の高まりを背景に、デジタル化技術への投資が今後5年間で30%増加すると予測しています。

造船会社が進化する市場で競争力を維持しようとする中、こうした技術の進歩は造船プロセスを大幅に変革する可能性を提供し、イノベーションを促進し、企業を長期的な成長と成功に導きます。

地域別インサイト

北米: 主要地域

北米は、主に米軍と民間造船会社による技術進歩の高さとデジタルインフラへの多額の投資により、支配的な地域となっています。米海軍の近代化推進により、AI、IoT、デジタルツインなどのデジタル造船所技術の採用が進み、造船所の効率向上、メンテナンスコストの削減、艦隊の即応性強化が実現されています。さらに、防衛におけるデジタルトランスフォーメーションを支援する既存企業の存在と政府の取り組みが、この市場における北米の優位性をさらに強化しています。

ヨーロッパ 成長地域

ヨーロッパは、特にドイツ、フランス、イギリスなどの国々で、海事・防衛分野におけるデジタルトランスフォーメーションへの投資が増加していることに牽引され、2番目に支配的な地域です。欧州の造船会社は、生産効率と環境持続可能性を高めるため、自動化、AI、シミュレーション技術の導入に注力しています。欧州連合(EU)が重視する海洋安全保障と造船における二酸化炭素排出量の削減もデジタル技術の進歩を後押ししており、欧州の造船所は業務効率を改善し、厳しい環境規制を満たすことができます。

各国の洞察

- 米国 米国は、海軍の近代化と技術進歩に多額の投資を行っているため、デジタル造船所市場のリーダーです。米海軍は、艦隊の即応性と造船所の効率を高めるため、デジタルツイン、AI、自動化などの技術に積極的に投資しています。

例えば、米国防総省は、20年間にわたって実施される造船所インフラ最適化プログラム(SIOP)の下で造船所インフラの改善に約210億ドルを割り当て、特にパールハーバー、ノーフォーク、ピュージェットサウンドなどの米海軍造船所の近代化を目指しています。

- 中国 中国は、商業と軍事両方のニーズをサポートするため、デジタル造船所の能力を急速に拡大しています。造船量最大の国である中国は、生産性の向上と生産時間の短縮のため、造船所にデジタル・ツイン技術、AI、自動化を導入しています。

中国造船工業協会(CANSI)によると、2021年の世界の船舶受注の40%以上を中国の造船業者が占めており、業界内の規模とデジタル化への取り組みが強調されています。

- 韓国 韓国は、現代重工業(HHI)やサムスン重工業(Samsung Heavy Industries)などの企業がデジタルトランスフォーメーションを主導する先進的な造船業で知られています。韓国の造船会社は、国際競争力を維持するために3Dモデリング、デジタルツイン技術、自動化を取り入れています。

韓国政府は2020年、自動化やAIベースの管理システムを含むスマート造船所の取り組みを支援するため、8億7,000万ドルの基金を立ち上げました。

- 日本 日本の造船部門は、労働力不足に対処し効率を高めるため、自動化とデジタル化に注力しています。三菱重工業や今治造船をはじめとする日本の造船所は、生産を合理化するためにロボットやAIを中心としたデジタル造船手法を採用しています。

さらに、日本の国土交通省は、2025年までに日本の造船所の40%が効率向上のためにデジタル技術を導入すると報告しています。

- ドイツ エンジニアリングに強いドイツは、ヨーロッパにおけるデジタル造船所開発の最前線に位置しています。Meyer WerftやLürssenのようなドイツの造船所は、デジタルツイン、IoT、AIなどの先進技術を使用して、生産品質を向上させ、環境への影響を低減しています。

ドイツの連邦経済エネルギー省は、インダストリー4.0イニシアチブの一環として、造船を含むさまざまな産業のデジタル化を支援するために10億ユーロの補助金を割り当てました。

デジタル造船所市場のセグメント分析

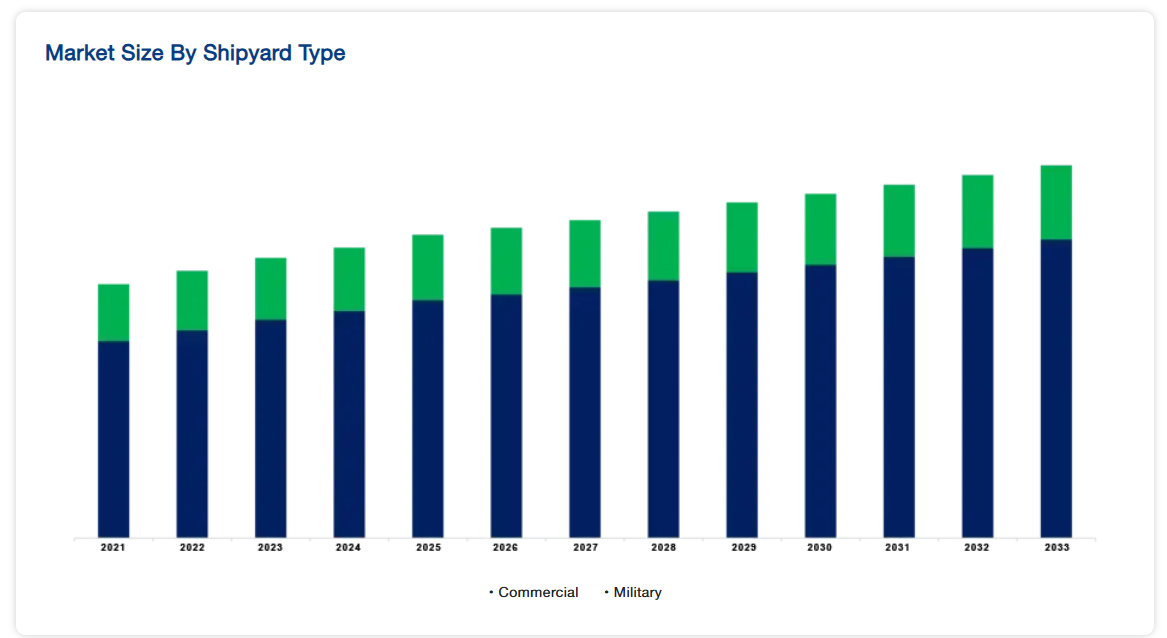

造船所の種類別

世界の商船事業の規模が非常に大きいため、商用分野が軍事分野を上回っています。この分野には、コンテナ船、ばら積み貨物船、石油タンカーなど多様な種類の船舶が含まれ、それぞれが世界的な需要の高まりに対応するために高度な造船技術を必要とします。業務効率化、コスト削減、規制遵守の推進により、自動化された生産ラインや高度な船隊管理システムなど、デジタル化への投資が活発化しています。さらに、貿易活動の増加、電子商取引の成長、持続可能な海運へのシフトが、最先端の商業船舶に対する需要を後押ししています。

技術別

人工知能(AI)とビッグデータ解析は、造船における技術革命をリードし続けています。これらの技術は、業務の合理化、意思決定の改善、船舶のライフサイクル全体を通じた効率の最大化に不可欠です。AIを活用した予測分析により、造船所はメンテナンスの必要性を予測し、計画外のダウンタイムや操業中断を減らすことができます。

さらに、機械学習アルゴリズムは、構造的完全性を最適化し、材料の無駄を最小限に抑えることで、設計プロセスを強化します。ビッグデータ解析は、リアルタイムのデータのモニタリングと分析において極めて重要な役割を果たし、より良いリソース管理、燃料の最適化、国際的な海事規制への準拠を促進します。

能力別

大規模造船所セグメントは、主に大規模なオペレーションを処理する能力、高度なインフラストラクチャー、豊富な資金力により、能力面で優位を占めています。これらの造船所は、人工知能(AI)、モノのインターネット(IoT)、ロボット工学、デジタル・ツインなどの最先端のデジタル技術を、小規模な造船所では実現できない規模で導入するのに適しています。これらの技術により、大規模造船所は業務効率を高め、生産を合理化し、クルーズ船、石油タンカー、メガコンテナ船など、より大型で複雑な船舶の需要増に対応することができます。

エンドユーザー別

現在、最終用途別では導入部門が圧倒的なシェアを占めています。このセグメントには、人工知能、モノのインターネット(IoT)、自動化ツールなどの高度なシステムの統合を含む、デジタル技術の初期導入が含まれます。造船所におけるデジタルトランスフォーメーションと業務効率の基礎を築くため、導入段階は非常に重要です。

- 例えば、国際船級協会連合(IACS)の調査によると、導入に成功すると生産性が最大30%向上する可能性があり、海事産業におけるデジタルトランスフォーメーションを推進する上で、この分野が極めて重要であることが浮き彫りになっています。

プロセス別

製造・計画部門は、主要なプロセス部門です。この段階は造船プロセスの中心であり、自動化、ロボット、デジタル・ツイン、データ分析などのデジタル技術の進歩から大きな恩恵を受けます。製造と計画におけるデジタル化は、効率を高め、エラーを減らし、リソースのユーティリティを最適化するため、造船所におけるデジタル技術への投資にとって最も重要な分野となっています。

- 例えば、経済協力開発機構(OECD)は、デジタルトランスフォーメーションに投資している造船所の70%近くが、大幅な効率向上とコスト削減の可能性から、製造とプランニングを優先していると推定しています。

デジタルレベル別

現在、セミデジタル造船所セグメントがデジタルレベルのカテゴリーを支配しています。セミデジタル造船所は、完全な従来型と完全なデジタルの中間段階に位置し、必要不可欠なデジタル技術を統合する一方で、一部のレガシーシステムや手動プロセスを許容しています。このアプローチにより、造船所は、完全なデジタル変革のための完全な投資を必要とすることなく、大幅な効率性と生産性の向上を達成することができます。

- 例えば、国際海事機関(IMO)の調査によると、セミデジタル・オペレーションは造船所の生産性を最大25%向上させ、完全デジタル化に必要な投資の50%しか必要としないことが示唆されています。

各社の市場シェア

主要な市場プレーヤーは、造船とメンテナンスのプロセスに革命を起こすために、人工知能、モノのインターネット、ブロックチェーン、デジタルツインソリューションなどの先進技術に多額の投資を行っています。これらの投資は、製品効率を高め、運用コストを削減し、スマートで持続可能な造船慣行に対する需要の高まりに対応することを目的としています。技術的な進歩に加え、各社は市場での地位を強化するため、提携、合併、買収、パートナーシップなどの戦略的な取り組みを積極的に進めています。

AVEVAグループ 新興プレイヤー

AVEVA Groupは、新興プレーヤーとして大きく躍進しています。先進的な産業用ソフトウェアソリューションで知られるAVEVAは、AI、IoT、デジタルツインなどの技術を活用し、造船やメンテナンスのプロセスに革命をもたらしています。エンドツーエンドのデジタルトランスフォーメーションソリューションの提供に注力することで、造船所はオペレーションの最適化、効率性の向上、コスト削減を実現できます。

AVEVAのエンジニアリング・設計ソフトウェアは、造船所のワークフロー全体をシームレスに統合する精密なモデリングとシミュレーション機能を提供します。AVEVAのソリューションは、特に予知保全とリアルタイムモニタリングに威力を発揮し、稼働率の向上と設備故障の低減を実現します。

デジタル造船所市場の主要企業一覧

-

- Siemens AG

- Dassault Systèmes

- BAE Systems

- AVEVA Group

- Rolls-Royce Holdings plc

- Kongsberg Gruppen

- Wärtsilä Corporation

- Hexagon AB

- L3Harris Technologies

- General Electric (GE) Marine

- Navantia SA

- Marine and Heavy Engineering Holdings (MHB)

- Samsung Heavy Industries

- ABB Ltd.

- Thales Group

最近の動き

- 2024年6月-シートリウム・リミテッドとM1、5G接続による造船所のデジタルトランスフォーメーション強化で提携。この協業により、シンガポールに拠点を置くシートリウムの造船所は、AI、デジタルツイン、IoTなどの先進技術をリアルタイムで導入し、業務効率を向上させることが可能になります。

アナリストの見解

当社のアナリストによると、世界のデジタル造船所市場は、先進技術を搭載したスマート船舶の需要の高まりや、デジタル化によって可能になる大幅なコスト削減などの主な要因によって、大幅な成長が見込まれています。IoT、AI、ビッグデータ分析の採用は、造船とメンテナンスに革命をもたらし、業務効率を高め、資源配分を最適化します。

しかし、同市場は、特にデジタル技術の導入に必要な高額な初期投資などの課題に直面しています。この経済的障壁は、小規模な造船所での採用を制限し、市場全体の成長を抑制する可能性があります。このような課題にもかかわらず、持続可能性への注目の高まりとデジタル技術の継続的な進歩により、デジタル造船所市場は海事産業における変革の力として位置づけられています。

デジタル造船所市場のセグメント

造船所の種類別(2021年〜2033年)

- 商業

- 軍事

技術別(2021年〜2033年)

- AR/VR

- デジタルツイン&シミュレーション

- アディクティブ・マニュファクチャリング

- 人工知能とビッグデータ分析

- ロボット・プロセス・オートメーション

- その他

生産能力別(2021-2033)

- 大規模造船所

- 中規模造船所

- 小型造船所

エンドユーザー別 (2021-2033)

- 実装

- アップグレード&サービス

プロセス別 (2021-2033)

- 研究開発

- 設計・エンジニアリング

- 製造・企画

- 保守・サポート

- トレーニング&シミュレーション

デジタルレベル別(2021~2033年)

- フル

- 半

- 一部

地域別(2021-2033)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

デジタル造船所の世界市場規模分析

- デジタル造船所の世界市場紹介

- 造船所の種類別

- 造船所タイプ別

- 造船所の種類 金額別

- 商業用

- 金額別

- 軍事

- 金額別

- 造船所タイプ別

- 技術別

- 技術紹介

- 金額別技術紹介

- AR/VR

- 金額別

- デジタルツイン&シミュレーション

- 金額別

- アディクティブ・マニュファクチャリング

- 金額別

- 人工知能とビッグデータ分析

- 金額別

- ロボット・プロセス・オートメーション

- 金額別

- その他

- 金額別

- 技術紹介

- 容量別

- はじめに

- 能力別 金額別

- 大型造船所

- 金額別

- 中型造船所

- 金額別

- 小規模造船所

- 金額別

- はじめに

- エンドユーザー別

- 紹介

- 金額別エンドユーザー

- インプリメンテーション

- 金額別

- アップグレード&サービス

- 金額別

- 紹介

- プロセス別

- 導入

- 金額別プロセス

- 研究開発

- 金額別

- デザイン&エンジニアリング

- 金額別

- 製造・企画

- 金額別

- メンテナンス&サポート

- 金額別

- トレーニング&シミュレーション

- 金額別

- 導入

- デジタルレベル別

- イントロダクション

- デジタルレベル 金額別

- 完全

- 金額別

- セミ

- 金額別

- 一部

- 金額別

- イントロダクション

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のデジタル造船所市場規模・シェア・動向分析レポート(2025-2033):民間、軍事

• レポートコード:SRTE56652DR ▷ お問い合わせ(見積依頼・ご注文・質問)