| • レポートコード:SRAT2038DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

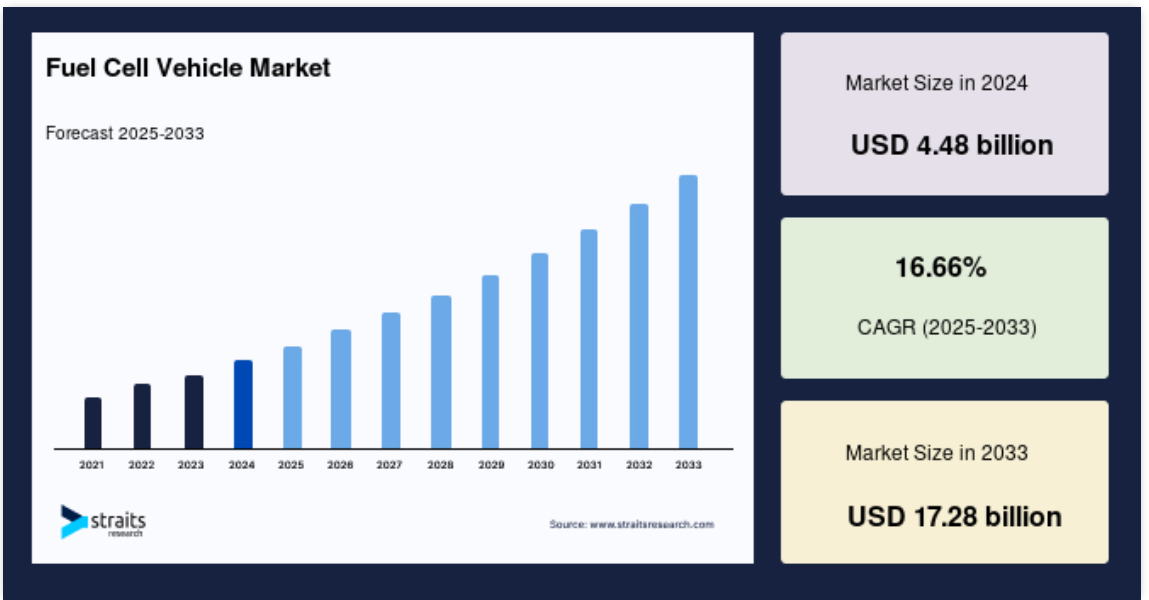

燃料電池自動車(FCV)の世界市場規模は、2024年に44.8億米ドルとなり、2025年の50.4億米ドルから 2033年には172.8億米ドルに達し、予測期間中(2025年~2033年)の年平均成長率は16.66%と、大きく拡大する見通しです。

燃料電池自動車(FCV)は、燃料電池を使って発電し、電気モーターに電力を供給する電気自動車です。従来型の蓄電池に頼る代わりに、燃料電池は水素と空気中の酸素を化学反応させて電気を作り、副産物として水蒸気を発生させます。このプロセスは水素燃料電池技術(HFCT)と呼ばれています。燃料電池自動車は、バッテリー電気自動車(BEV)に比べ、テールパイプ排出がゼロで、燃料補給が比較的早いため、環境に優しいと考えられています。燃料電池自動車は、輸送分野における代替エネルギーソリューションに向けた幅広い動きの一部です。

レポート目次

世界の燃料電池自動車市場の成長は、主に二酸化炭素排出量の削減と持続可能な輸送ソリューションへの移行が重視されるようになったことが背景にあります。世界各国の政府は、水素燃料電池技術を含むゼロ・エミッション車を促進するため、インセンティブ、補助金、支援政策を導入しています。再生可能エネルギー源から製造されるグリーン水素など、水素製造・貯蔵技術の急速な進歩により、FCVのコスト削減と環境フットプリントの改善が進んでいます。

さらに、水素燃料補給インフラの拡大への投資が拡大しており、FCV普及の重要な障壁に対処し、FCVの実用性と魅力を高めています。FCVは、優れた航続距離、バッテリー電気自動車(BEV)よりも短い燃料補給時間、長距離・高負荷運行をサポートする能力により、商用車や大型輸送で人気を集めています。さらに、バス、トラック、物流機器に燃料電池システムを組み込むことで、その汎用性が際立ちます。自動車メーカー、エネルギー企業、政府間の協力が技術革新を促進し、世界市場の急速な進化と持続的成長を確実なものにしています。

この数字は、世界市場での採用が拡大していることを示しています。市場が拡大するにつれて、より多くの使用例が登場し、新しい燃料電池技術、アプリケーション、ソリューションが世界的に推進されるでしょう。

最新の市場動向

水素補給インフラの拡大

燃料電池自動車(FCV)の普及には、水素充填ステーションの急速な整備が不可欠です。政府や民間団体は、補助金から官民パートナーシップに至るまで、強力なインフラ整備に多額の投資を行っています。例えば、日本、ドイツ、米国などの国々は、FCVフリート増加をサポートするために給油ステーションの広範なネットワークを構築し、消費者と企業の信頼感を醸成することで取り組みをリードしています。

- 例えば、HRS(Hydrogen Refueling Solutions)は2024年に27カ所の水素ステーションを運営。これには、1日当たり4トンの水素を供給できるように拡張可能で、AFIR規制に準拠したモジュール式のHRS40ステーション4基が含まれます。

大型商用車(HCV)への燃料電池の採用拡大

燃料電池技術は、特に長距離輸送のような要求の厳しい用途において、バッテリー電気自動車(BEV)の限界に効果的に対処できるため、大型商用車(HCV)で急速に採用が進んでいます。航続距離を大幅に延長し、燃料補給時間はディーゼルに匹敵するため、燃料電池は商業運転に不可欠なダウンタイムを最小限に抑えます。その高いエネルギー密度は、高負荷と連続運転をサポートし、効率的で信頼性が高く、持続可能な輸送を大規模に必要とする産業にとって理想的なソリューションとなっています。

- 例えば、現代自動車は2024年5月、サンフランシスコのベイエリアとカリフォルニア州のセントラルバレーにクラス8のXCIENT燃料電池水素トラックを30台配備する「NorCAL ZEROプロジェクト」を正式に開始しました。このイニシアチブは、官民のパートナーとの協力により、二酸化炭素排出量を24,000トン以上削減し、ゼロエミッションの貨物輸送を推進することを目的としています。現代自動車は、水素を商用車の主要なクリーンエネルギー・ソリューションと位置づけ、米国における港湾の脱炭素化と持続可能な物流への取り組みを強化しています。

燃料電池車市場の成長要因

政府の支援政策とインセンティブ

世界各国の政府は、燃料電池自動車(FCV)の導入を加速するため、補助金、税制優遇措置、厳しい排出規制を導入しており、水素を持続可能なモビリティの重要な要素として位置付けています。購入リベートや税額控除などの財政支援は、消費者や企業のコスト障壁を減らし、FCVをより身近なものにします。さらに、排ガス規制は自動車メーカーにゼロ・エミッション技術へのシフトを促すものです。

- 例えば、米国財務省と内国歳入庁(IRS)は、IRA税額控除の実施を開始しています。実施プロセスの進展に伴い、一般市民が意見を提供する機会が設けられる予定です。適格商用クリーン自動車税額控除は、2032年まで商用燃料電池電気自動車に対して30%の控除を新設するもので、上限は40,000米ドルです。

- また、欧州連合(EU)は政策の先駆者であり、欧州委員会は2020年7月に「欧州水素戦略」を発表しました。この包括的な計画は、2030年までに再生可能水素電解槽を少なくとも4,000万kW設置し、最大1,000万トンの再生可能水素を生産することを目標としています。

これらの政策が一体となって、技術革新を促進し、インフラを拡大し、水素を動力とする輸送システムの経済的実現可能性を促進します。

水素製造技術の進歩

製造技術、特に太陽光や風力などの再生可能エネルギーを動力源とする電気分解の利用は、燃料電池技術の環境持続可能性を向上させながら、コストを大幅に削減しています。この手段は炭素を排出することなく環境に優しい水素を製造するもので、世界的な脱炭素化の目標に沿ったものです。再生可能エネルギーがより安価で広く利用できるようになるにつれ、水素製造の効率とスケーラビリティが向上し、輸送、産業プロセス、発電など、さまざまな用途で実行可能なクリーンエネルギー・ソリューションとなります。

- 2024年12月、フリンダース大学が南オーストラリア、アメリカ、ドイツの共同研究者と主導する新しい国際共同研究によると、専門家は、グリーン水素製造における光触媒水分解の将来技術に使用する可能性のある、新しい太陽電池プロセスを特定しました。

同様に、インドは2030年までに年間500万トンのグリーン水素を生産することを目指しています。インドは、日本、ドイツ、オーストラリアなどの国々と戦略的パートナーシップを結び、水素技術とインフラ開発を共同で進めています。

市場阻害要因

初期コストの高さ

燃料電池技術は、プラチナ触媒や先進的な水素貯蔵システムといった重要部品の価格高騰が主な原因で、コスト競争力の達成という課題に直面しています。燃料電池で化学反応を促進するために不可欠な要素である白金は高価であり、性能を損なうことなく代用するのは困難です。

さらに、水素貯蔵システムには、高圧に対応し、安全性を確保するための堅牢な材料と特殊な設計が必要であり、コストがさらに上昇します。これらの要因は、特に手頃な価格が重要であるコストに敏感な市場において、採用の大きな障壁となっています。このような課題を克服するため、現在進行中の研究では、費用対効果の高い代替品の開発、触媒効率の向上、および全体的な経費を削減するための生産規模の拡大に重点的に取り組んでいます。

市場機会

公共交通システムへの燃料電池の統合

持続可能な公共交通機関がますます重視されるようになり、燃料電池自動車(FCV)にとって大きなビジネスチャンスとなっています。世界中の政府や交通機関は、都市の大気汚染や二酸化炭素排出量を削減するために、ゼロエミッションのソリューションを求めています。FCVはバスや公共車両に理想的な選択肢を提供し、航続距離の延長、迅速な燃料補給、信頼性の高い性能を実現します。政府の資金援助と国際的な気候変動対策に支えられた公共交通機関の脱炭素化イニシアティブが、FCVの採用を促進し、FCVをグリーンモビリティの要として位置づけています。

- 例えば、カリフォルニア州のゼロ・エミッション・トランジット・インセンティブ・プログラムは、自治体の車両に水素バスの使用を奨励しています。

- 2024年12月には、オーストラリア最大のバス車体メーカーが、公共交通機関向けに初の水素バスを建設し、ゼロ・エミッション輸送事業を拡大しました。

自動車メーカー、エネルギー企業、政府間の協力がイノベーションを促進し、世界の燃料電池車市場の急速な進化と持続的成長を確実なものにしています。

地域別インサイト

北米: 最大の市場シェア

北米は世界の燃料電池車市場で最大のシェアを占めており、先進運転支援システム(ADAS)、電気自動車(EV)、車内接続ソリューションの採用が増加していることがその要因となっています。米国は、堅調な自動車産業と半導体技術への大規模な研究開発投資の恩恵を受け、この地域をリードしています。カナダはEV導入のインセンティブを通じて成長をサポートし、メキシコはコスト効率の高い製造拠点として貢献しています。主なアプリケーションには、パワートレインエレクトロニクス、インフォテインメント、安全システムなどがあります。

さらに、自律走行車へのシフトと排ガス規制の強化が需要を押し上げます。しかし、サプライチェーンの課題と地政学的要因は依然として懸念材料です。主なプレーヤーはNXPセミコンダクターズ、テキサス・インスツルメンツ、インフィニオン・テクノロジーズなど。

アジア太平洋(APAC): 急成長

アジア太平洋地域の燃料電池自動車市場は、自動車分野における先進技術の採用増加により、大きな成長を遂げています。中国、日本、韓国などの国々が、政府の支援政策やインセンティブ、大規模なEVインフラ整備によって世界のEV市場をリードしているためです。また、自動車への先進運転支援システム(ADAS)の導入が進んでいることも、特に安全性、自動化、コネクティビティ機能向けの半導体需要の増加に寄与しています。

さらに、巨大な自動車製造基盤と国内半導体生産を促進する政府主導のイニシアチブを活用して、中国が市場を支配しています。日本と韓国は、高品質部品と自動車用電子機器における技術的専門知識と世界的なサプライチェーンの存在により、強力なプレーヤーであり続けています。一方、インドは、急速に拡大する自動車部門と、政府の補助金と持続可能なモビリティの推進によってEVの導入にますます注力しており、有望な市場として浮上しています。

各国の洞察

- 日本: 日本は、2025年までに20万台、2030年までに80万台のFCVを普及させるという野心的な目標を掲げており、世界の燃料電池車市場をリードしています。2025年までに320カ所の水素ステーションを稼働させ、2030年までに900カ所に拡大する計画。トヨタやホンダのような自動車メーカーは、このイニシアティブの最前線にいます。日本はまた、水素製造コストの削減と効率の向上を重視しており、2030年までに電解システム・コストを世界最低の467米ドル/kWにすることを目標としています。

- 米国: 米国は、グリーン水素技術とインフラへの多額の投資を通じてFCVの普及を推進しています。エネルギー省の水素プログラムのような政策は、水素製造コストを1kgあたりUSDまで削減することを目指しています。2050年までに、水素は年間7,500億米ドルの収益と340万人の雇用を創出する見込み。燃料電池の効率と耐久性を向上させるための広範な研究開発努力に支えられ、燃料電池トラックやバスなどの重商用アプリケーションに重点を置いた取り組み。

- ドイツ ドイツは、産業と輸送のための持続可能なエネルギー源として水素を優先し、強固な国内市場の開発を目指しています。同国は、グリーン生産と、サプライチェーンを安定させるための国際協力に多額の投資を行っています。水素政策では排出量の70%削減を目標としており、水素の輸送と貯蔵における品質保証を含むインフラの改善により、スケーラビリティを確保しています。先進技術に注力するドイツは、欧州FCV市場のリーダー的存在。

- 中国 中国は水素技術投資をリードし、グリーン水素のグローバルサプライヤーになることに注力しています。同国は、化石燃料に代わる水素の野心的な生産目標を掲げ、公共交通機関や物流におけるFCVを推進しています。電解槽システムに対する大規模な投資は、国内での水素生産を強化し、燃料補給インフラの拡大計画をサポートします。中国の政策は、その広大な製造能力を活用して、水素エネルギーを都市交通や貨物輸送に統合することを目指しています。

- 欧州連合(EU): EUの水素戦略は、エネルギーの多様化と排出削減に重点を置いており、2025年までに1750万kWの電解槽容量を確保し、年間1000万トンのグリーン水素を製造することを目指しています。政策は、持続可能なエネルギーへの移行と、公共交通機関および民間交通機関におけるFCVの導入支援に重点を置いています。フランスやオランダを含む加盟国は、水素インフラを優先的に整備し、EUのグリーンエネルギー・エコシステムへの水素のシームレスな統合を促進しています。

- 韓国: 韓国は、グリーン技術における地域のリーダーとしての地位を確立するため、水素経済に投資しています。現代自動車を筆頭に、韓国は水素を動力源とするバス、トラック、乗用車の配備に注力。FCVの導入に対する補助金や、包括的な水素補給ネットワークの構築計画などの政策を実施。韓国の水素経済ロードマップは、産業および運輸部門全体で、水素の生産と利用の野心的な目標を設定しています。

- オーストラリア オーストラリアは、グリーン水素製造の世界的なハブになることを目指しており、グレー水素からグリーン水素に移行し、目標コストは2米ドル/kg未満。投資は、再生可能エネルギーに基づく水素製造と、200MW Hydrogen Jobs Planのようなプロジェクトに重点を置いています。また、水素に対応できる労働力の創出や、国際的な需要を満たすための水素エネルギーの輸出にも力を入れており、世界の水素サプライチェーンにおける役割を強化しています。

- ブラジル ブラジルは、多様なエネルギー資源を活用して水素を製造し、国内需要と輸出に重点を置いています。同国はエネルギー転換戦略の中で水素を優先し、低炭素ソリューションと技術開発のための国際協力に重点を置いています。水素製造の研究と技術革新を支援する政策により、ブラジルは世界の水素市場において競争力のあるプレーヤーとしての役割を強化するとともに、長期的な成長のためにFCVとインフラ整備を推進しています。

セグメント分析

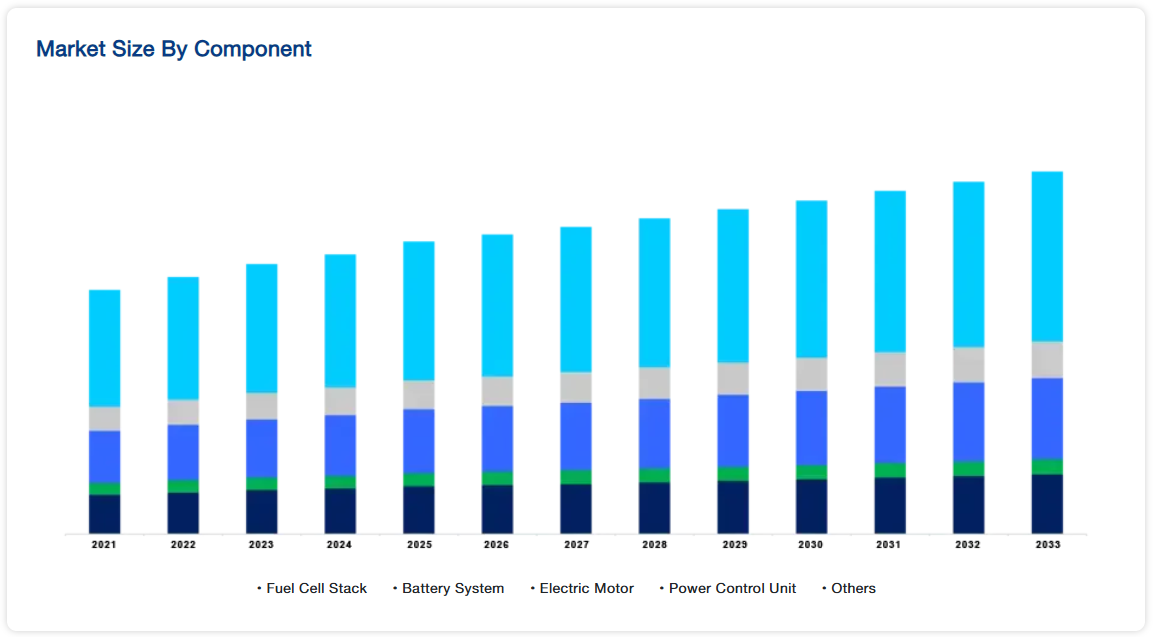

コンポーネント別

燃料電池自動車(FCV)の動力源として重要な役割を果たす燃料電池スタックは、コンポーネントカテゴリーの中で支配的なサブセグメントとして浮上しています。このコンポーネントは、水素を電気に変換する電気化学反応を担い、クリーンで効率的なエネルギー源を自動車推進に提供します。耐久性の向上やコスト削減のための先端材料の使用など、燃料電池スタックの設計における革新が、その採用を後押ししています。燃料電池システムの中核であるスタックの効率と性能は、FCVの全体的な機能性と競争力に直接影響するため、世界の燃料電池車市場の成長には不可欠です。

自動車の種類別

大型商用車(HCV)は、航続距離の延長、高い積載量、迅速な燃料補給といった運用上の要件により、車種別セグメントで優位を占めています。トラックやバスを含むHCVは、長距離物流や公共輸送に不可欠であり、信頼性と効率性が非常に重要です。ダウンタイムを最小限に抑えながら長距離にわたって安定した電力を供給する燃料電池の能力は、この分野にとって好ましいソリューションです。ゼロ・エミッション貨物輸送と持続可能な都市交通の世界的な推進により、HCVはFCVの主要用途としてさらに確固たる地位を築いています。

走行距離別

燃料電池車(FCV)は長距離走行が必要な用途に特に有利であるため、「500マイル以上」のサブセグメントがこのカテゴリーを支配しています。この航続距離は、燃料補給のためのダウンタイムを最小限に抑えることが不可欠な大型商用車、長距離物流、都市間移動にとって極めて重要です。FCVは、効率を犠牲にすることなく走行距離を延長することに優れており、航続距離に対する懸念に対処し、長距離での高燃費と運転の信頼性を優先するセクターにとって好ましい選択肢となっています。

出力別

250 kW以上」のサブセグメントは、出力につながります。大型商用車や、貨物トラック、バス、産業機器など、大きなエネルギーを必要とする特殊用途の需要を満たすには、より高い出力レベルが必要だからです。これらの車両は、高負荷、急勾配、連続使用に対応するため、より高出力の燃料電池システムに依存しています。高出力燃料電池システムの技術的進歩は、性能、耐久性、エネルギー集約型事業における厳しい排出基準を満たす能力を確保し、普及をさらに促進します。

各社の市場シェア

燃料電池車市場のプレーヤーは、水素技術の革新、戦略的パートナーシップ、インフラ拡充を活用して競争力を強化しています。新興プレーヤーは、高効率燃料電池システム、水素補給インフラ、グリーン水素製造技術などの先進ソリューションを導入することで大きく貢献しています。

GWM水素-FTEXT: 燃料電池自動車市場における新興プレーヤー

GWM HYDROGEN-FTXTは、水素エネルギーソリューションの新興リーダーであり、高度な研究開発能力と戦略的パートナーシップを組み合わせ、燃料電池技術の採用を加速しています。同社は、水素を燃料とする大型トラックを提供し、世界的なグリーン輸送イニシアチブを支援しています。GWM HYDROGEN-FTXTは、長城汽車の自動車に関する専門知識と独自の水素イノベーションを活用することで、進化する水素エネルギー・エコシステムにおいて重要な役割を果たす態勢を整えています。

最近の動き

- 2024年11月– GWM HYDROGEN-FTXTは、グリーン水素技術を促進するため、ブラジルのミナスジェライス州とMoUを締結しました。この協業には、実証用水素燃料電池トラックの配備や水素エネルギー・イニシアチブの推進が含まれます。主なパートナーは、ミナスジェライス州のSEDE、インベストミナス、UNIFEI、GWMブラジル、FTXTで、同地域のグリーン輸送と水素産業の発展を目指します。このパートナーシップには、グリーン輸送の推進と水素インフラの確立に向けた共同努力が含まれています。

燃料電池車市場の主要企業リスト

-

- Toyota Motor Corporation

- Hyundai Motor Group

- Ballard Power Systems

- Plug Power Inc.

- Nikola Corporation

- Cummins Inc.

- Honda Motor Co., Ltd.

- Bloom Energy Corporation

- Daimler Truck AG

- General Motors Company

最近の動向

- 2024年2月-トヨタは、安全性、利便性、マルチメディアを強化した水素燃料電池電気セダンのフラッグシップモデル、2024年型MIRAIを発表。最新のMiraiには、Toyota Safety Sense、ブラインドスポットモニター、パノラミックビューモニター、12.3インチのToyota Smart Connect+タッチスクリーンを搭載。Miraiは、水素燃料電池を搭載したスムーズで排出ガスのないパフォーマンスで、トヨタのゼロ・カーボン・ビジョンをサポートします。

アナリストの見解

当社のアナリストによると、世界の燃料電池車(FCV)市場は、水素燃料電池技術の進歩とゼロ・エミッション輸送に対する需要の高まりにより、大きな成長を遂げています。FCVは従来型のバッテリー電気自動車に代わる選択肢として、航続距離の延長と燃料補給時間の短縮を実現し、人気を集めています。クリーンエネルギー政策の導入が進み、持続可能なモビリティを促進する政府のインセンティブがFCV市場の拡大に拍車をかけると予想されます。さらに、水素燃料ステーションのインフラ整備が進み、自動車メーカーとエネルギー・プロバイダーが協力することで、市場の成長はさらに加速するでしょう。

しかし、世界の燃料電池車市場は、燃料電池技術の高コストと水素インフラの制限に関連する課題に直面しています。水素の製造と貯蔵には依然としてコストがかかるため、FCVの普及を妨げる可能性があります。このような障害にもかかわらず、技術革新と戦略的パートナーシップによってこれらの課題に対処し、長期的な成長を促進する可能性があるため、市場は徐々に拡大する態勢を整えています。

燃料電池車市場のセグメント

コンポーネント別(2021~2033年)

- 燃料電池スタック

- バッテリーシステム

- 電動モーター

- 電力制御ユニット

- その他

自動車種類別(2021年~2033年)

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

走行距離別(2021-2033年)

- 0-250マイル

- 251-500マイル

- 500マイル以上

出力別(2021~2033年)

- <150キロワット未満

- 150-250 kW

- 250 kW

地域別(2021~2033年)

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

燃料電池自動車の世界市場規模分析

- 燃料電池自動車の世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別構成要素

- 燃料電池スタック

- 金額別

- バッテリーシステム

- 金額別

- 電気モーター

- 金額別

- 電力制御ユニット

- 金額別

- その他

- 金額別

- コンポーネント別

- 車種別

- 車種紹介

- 金額別車両種類

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- 車種紹介

- 走行距離別

- 導入

- 金額別走行距離

- 0-250マイル

- 金額別

- 251-500マイル

- 金額別

- 500マイル以上

- 金額別

- 導入

- 出力別

- 導入

- 金額別出力

- <150キロワット未満

- 金額別

- 150-250 kW

- 金額別

- 250 kW

- 金額別

- 導入

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の燃料電池自動車(FCV)市場規模・シェア・動向分析レポート(2025-2033):燃料電池スタック、バッテリー装置、電気モーター、パワーコントロールユニット、その他

• レポートコード:SRAT2038DR ▷ お問い合わせ(見積依頼・ご注文・質問)