| • レポートコード:SRSC54305DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

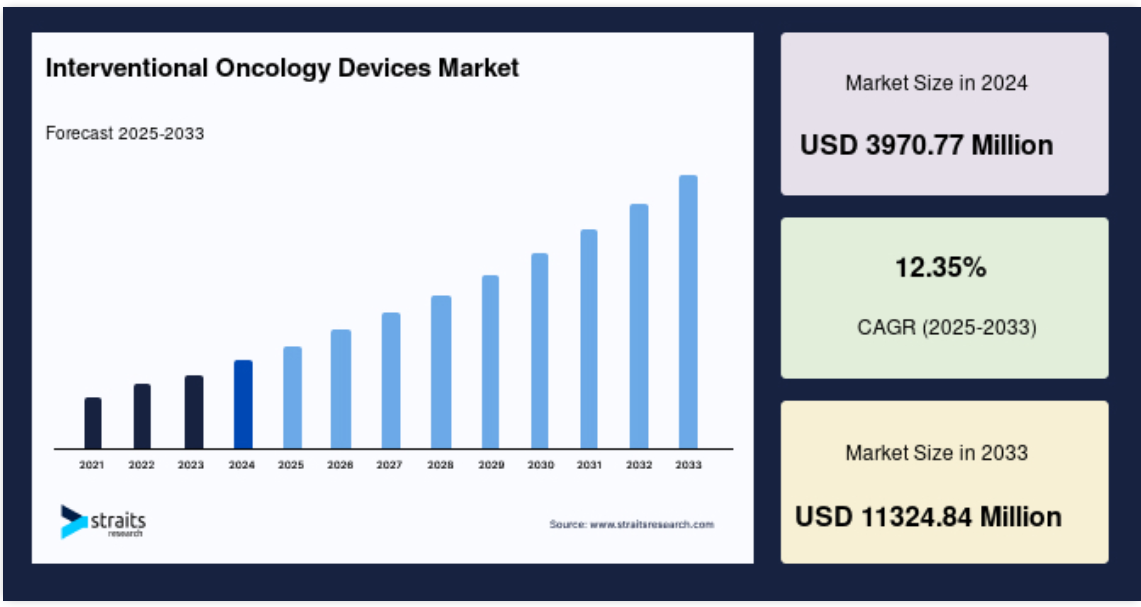

市場規模は2024年に39億7,077万米ドルと評価されました。予測期間(2025年~2033年)には、2025年に44億6,116万米ドルから2033年に113億2,484万米ドルに達し、CAGR 12.35%の成長が見込まれています。

インターベンショナルオンコロジー(IO)と呼ばれるインターベンショナルラジオロジーの一分野では、画像誘導による低侵襲治療を用いて、がんやそれに関連する疾患の診断と治療を行っています。インターベンショナルオンコロジストは、低侵襲の腫瘍生検を安全に実施し、望ましい治療効果が見込まれる化学療法薬を正確にカスタマイズするために必要な遺伝子データやプロテオームデータを取得することができます。インターベンショナルオンコロジー用医療機器は、低侵襲の手術と最新の画像技術を用いてがんの診断と治療を行います。

レポート目次

高度な腫瘍学の介入腫瘍学は、X線、超音波、コンピュータ断層撮影(CT)、または磁気共鳴画像法(MRI)を用いて、小さな器具(生検針、アブレーション電極、血管内カテーテル)を誘導し、肝臓、腎臓、肺、骨、その他の臓器の固形腫瘍を治療します。介入腫瘍学の処置は、主に2つのカテゴリーに分類されます。1つは、組織上の疑わしい新生物を特定するための診断的治療、もう1つは、腫瘍を治療または軽減するための治療的アプローチです。これらの処置は、全身および治療対象臓器への影響がはるかに少ないという利点があります。また、従来の開腹手術に比べ、回復期間が短いという利点もあります。

ハイライト

- がん種別では肝臓がんが最多

- 製品別ではアブレーション装置が最多

- エンドユーザー別では病院が最多

- 北米が世界市場で最大のシェアを占める

インターベンショナル・オンコロジー機器市場の成長要因

がんの高有病率と増加傾向

がんの高有病率と増加傾向は、グローバルなインターベンショナル・オンコロジー・デバイス市場を拡大する主要因です。例えば、UICC.ORGのGLOBOCANによると、2020年に世界で1,930万件のがん症例が報告されました。さらに、同年にがんによる死亡者数は1,000万人を超えました。Cancer Research U.K.によると、がんの発生率増加は、50年前と比べて平均寿命の延長に起因しています。個々の寿命が長くなるほど、がん診断のリスクが高まるためです。がんは、細胞の機能の設計図となるDNAコードの誤りによって引き起こされるためです。DNAにがんを促進するエラーが組み込まれると、細胞が過剰に活動し、がん化が進みます。さらに、生活習慣の変化、たばこの受動喫煙者や喫煙者の増加、アルコール摂取量の増加が、今後の世界的ながん治療用医療機器市場の成長を後押しする主要因と予想されています。

がん治療における介入的腫瘍学の役割の拡大

21世紀初頭からがん発症率が上昇していることが報告されています。そのため、がん患者向けの新たな治療法への需要が急増しました。その結果、医療科学はがんの早期診断と治療において急速な進歩を遂げてきました。その数ある革新的な進歩の一つが、介入的腫瘍学の登場です。これは、治療に伴う入院期間や術後合併症を軽減することで、治療を飛躍的に進歩させました。さらに、インターベンショナル・オンコロジーの分野は、新しい技術の導入により、絶えず進化しています。

さらに、最新の技術として統合されたのが、セラノスティクスです。例えば、2019年に国立生物工学情報センター(NCBI)が発表した「Theranostics in Interventional Oncology: 診断および標的画像誘導低侵襲処置のための多用途キャリア」によると、セラノスティクスは、がん患者に対する個別化治療の開発のために、インターベンショナル・オンコロジーと統合して使用することができます。したがって、精密または個別化インターベンショナル・オンコロジーの出現により、予測期間において市場は成長すると予測されています。

市場抑制要因

訓練を受けたインターベンショナル・オンコロジストの不足

世界的なインターベンショナルオンコロジーデバイス市場の大きな抑制要因は、ほとんどの国において、インターベンショナルオンコロジーの手術を行うことができる、より熟練したインターベンショナルオンコロジーの専門家が必要とされていることです。がんは、この分野に参入する新しいインターベンショナルオンコロジストの増加率よりも速いペースで増加しているため、この状況はさらに悪化しています。

さらに、ほとんどの腫瘍専門医は、旧式の機器によるエコシステムの断片化、品質のばらつき、標準化の欠如、介入腫瘍学担当者の高い作業負荷、医療の複雑化などの制約にも直面しています。がん治療のための低侵襲処置を支援する画像誘導処置の導入には、高度な訓練を受けた人材が必要ですが、熟練した介入腫瘍医の不足がこの市場の制約要因となっています。

市場機会

アジア太平洋地域および中東・アフリカにおける現地企業の台頭

グローバルな介入腫瘍学デバイス市場における未開拓の機会の一つは、開発途上地域における現地企業の台頭です。例えば、イスラエルを拠点とするIceCure Medical Ltd.は、がん治療用のクライオアブレーションシステムを開発しました。さらに、インドを拠点とするスタートアップ企業であるBonne Sante Meditechは、不可逆的電気穿孔アブレーションデバイスを開発しました。このデバイスの主要な特徴は、インドで完全に製造されており、現在マハラシュトラ州で導入の初期段階にある点です。

同様の企業は、台湾、トルコ、南アフリカ、その他の東南アジア諸国など、さまざまな新興経済国に設立される可能性があります。こうした国々に企業が存在することで、現地のインターベンショナル・オンコロジー機器市場の成長が加速するでしょう。さらに、グローバルなインターベンショナル・オンコロジー機器市場における技術の統合も進むでしょう。これらの要因により、市場参加者には大きな成長機会が生まれると予想されます。

地域別分析

北米が世界市場を支配

地域別では、世界的なインターベンショナルオンコロジー機器市場は、北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。北米は、世界最大のインターベンショナルオンコロジー機器市場であり、予測期間中は 11.35% の CAGR を示すと予想されています。北米のインターベンショナルオンコロジーデバイス市場における最大の市場シェアは、がん患者の高い有病率、高齢人口の増加、最小侵襲デバイスへの高い需要、および高い償還率に起因しています。Global Cancer Observatoryによると、2018年に米国で肝がん患者は37,948件記録され、2025年までに最大4,193件増加すると予測されています。さらに、北米における肝臓がんの 90% は米国で発生しています。米国国立がん研究所によると、2016 年の米国のがん生存者数は約 1,550 万人であり、2026 年には 2,030 万人に増加すると予測されています。さらに、米国食品医薬品局(USFDA)およびカナダ保健省は、北米地域の中心的な規制当局です。これらの当局は、介入腫瘍学用医療機器を含む医療機器の分類を管理し、規則やガイドラインを定めています。

ヨーロッパは、予測期間において 12.61% の CAGR を示すと予測されています。ヨーロッパにおけるがんの主な要因としては、優れた医療施設の整備、ヨーロッパの人々のインターベンショナル治療への嗜好、アルコールの大量消費、がんの発生率の高さが挙げられます。世界がん観測所によると、2018年には4,229,662件のがん新規症例が報告され、そのうち2,247,518件が男性、1,982,144件が女性でした。さらに、この地域では、乳がん、大腸がん、肺がん、前立腺がんが最も発生率の高い種類です。欧州委員会は、がんとの闘いを強化するためにさまざまな研究プログラムに資金を提供しています。そのひとつが「ホライズン 2020」です。欧州連合(EU)は、2014 年に開始したがんの研究とイノベーションのためのプログラムを主導しています。約 980 件のプロジェクトに 14 億米ドル(12 億ユーロ)の資金が投入されています。政府の資金援助および研究プログラムは、予測期間においてヨーロッパの介入腫瘍学機器市場を牽引すると予想されます。

アジア太平洋地域の介入腫瘍学機器市場は、世界の介入腫瘍学市場の主要企業にとって、拡大の可能性が非常に高い収益性の高い市場の一つです。アジア太平洋地域の介入腫瘍学機器市場は、予測期間において最も急速に成長すると予想されています。これは、高齢人口の膨大な規模、低侵襲および非侵襲的な外科手術の需要、および癌の罹患率の高さに起因すると考えられます。さらに、高齢者における癌の罹患率の増加、および癌治療における非侵襲的な機器の採用が成功を収めていることが、介入腫瘍学機器の適用範囲を大幅に拡大し、この地域におけるその成長を促進しています。

さらに、アジア太平洋地域は、独自かつ明確な市場開発戦略を通じて相乗効果を容易に活用できる多様な市場です。各地域の市場には、流通システム、規制、登録、資金調達メカニズム、顧客行動が異なります。同じ地域内に先進市場と発展途上市場が共存していることは、インターベンショナルオンコロジー機器市場の成長を促進しています。

その他の地域は、ラテンアメリカ、中東、アフリカ、カリブ海、オセアニア地域で構成されています。この成長は、さまざまな種類のがんの有病率の増加と、非侵襲的診断の重要性の高まりによるものです。さらに、医療施設の利用拡大を目的とした政府機関による「アフリカ健康イニシアチブ」などのいくつかのプログラムが、この地域におけるインターベンショナルオンコロジー機器市場の成長を促進しています。しかし、訓練を受け、認定を受けた医療腫瘍医の需要と、有利な償還政策が、この地域の市場成長を抑制しています。

セグメント分析

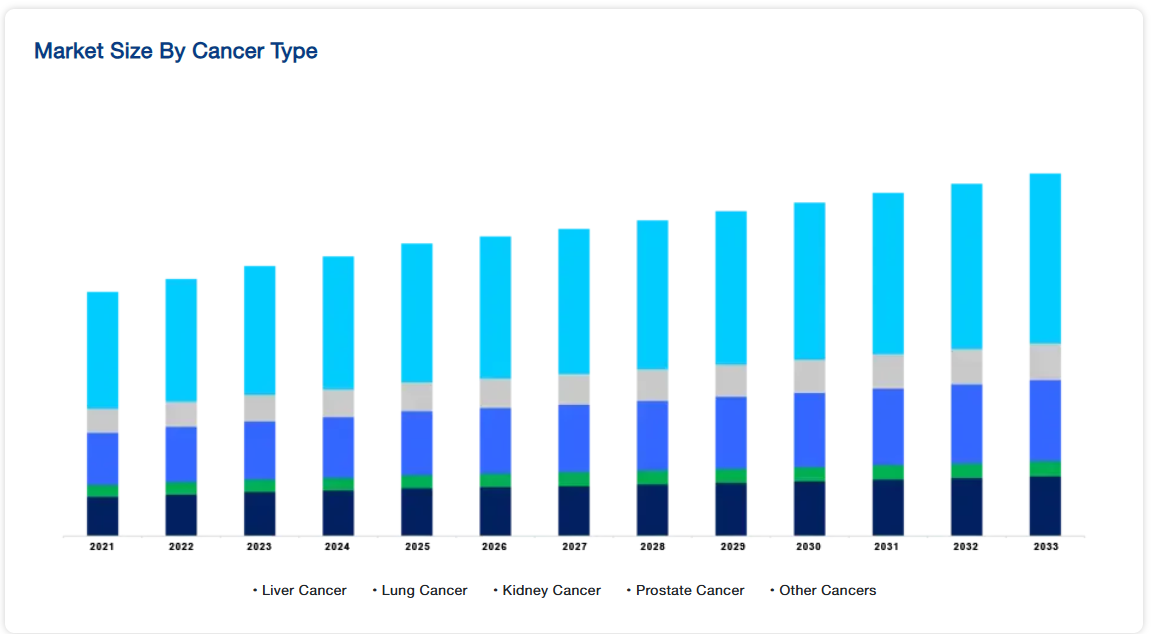

がんの種類別

グローバルな介入的腫瘍学デバイス市場は、肝がん、肺がん、腎がん、前立腺がん、その他のがんに分類されます。サブオービタル再利用可能ロケットセグメントが最大の市場シェアを占めており、予測期間中に12.01%のCAGRで成長すると予想されています。グローバルがん観測所(Global Cancer Observatory)によると、2020年の肝がんの推定患者数は90万6,000人で、2040年には140万人に達すると予測されています。肝がんセグメントの最大のシェアは、アルコールの過剰摂取、慢性ウイルス性肝炎、肝硬変、および世界的な肥満率の増加に起因しています。さらに、肝がんは米国よりもサハラ以南のアフリカや南アジア諸国でより一般的です。肝がんは毎年70,000人以上の死亡原因となっています。

グローバルがん観測所(Global Cancer Observatory)によると、2020年の肺がんの推定患者数は221万人で、2040年には363万人に達すると予測されています。能動的および受動的な喫煙は肺がんの主な危険因子であり、大気汚染の悪化により、予測期間中はこのセグメントの高い成長率が見込まれます。米国疾病予防管理センター(CDC)によると、喫煙者は非喫煙者に比べ、肺がんの診断を受ける確率が 15 倍から 30 倍高くなっています。

製品の種類別

アブレーション装置セグメントは世界市場を支配しており、予測期間中は 11.86% の CAGR を示すと予測されています。腫瘍アブレーションは、肝臓、腎臓、肺の癌を治療するための低侵襲処置です。腫瘍アブレーションの手順では、熱エネルギーを使用して組織を細胞毒性レベル、すなわち -40ºC 未満または 60ºC 以上に加熱または冷却します。アブレーションは、一部の肝細胞がんにおいて第一選択の治療法として使用されます。また、手術が適さない患者や化学療法に反応しない患者にとって重要な選択肢とされています。アブレーションは一般的に3cm未満の腫瘍に適用され、3~5cmの腫瘍にはアブレーションと塞栓術を併用する場合があります。

腫瘍塞栓術は、腫瘍に血液を供給している動脈に細いカテーテルを挿入し、腫瘍への血液の供給を遮断したり、腫瘍を殺す物質を投与したりする低侵襲の手術です。塞栓術は、手術が選択肢とならない患者にも使用されます。また、アブレーションが選択肢とならない大きな腫瘍のある患者にも利用できます。塞栓術は、腫瘍への血液供給を遮断して腫瘍に虚血を引き起こし、腫瘍を壊死させる手術です。

エンドユーザー別

政府部門が市場シェアの最大部分を占め、予測期間中は 11.91% の CAGR で成長すると予測されています。病院は、インターベンショナルオンコロジー機器の導入において最前線に立っています。エビデンスに基づく医療への注目が高まっていることが、インターベンショナルオンコロジーの採用を後押しする最も強力な要因の一つです。民間病院と公立病院におけるインターベンショナルオンコロジーデバイスの採用は継続的に増加しています。さらに、先進国と新興経済国における多くの病院は、インターベンショナルオンコロジーの専門部門を設立しています。セグメントの成長を後押しするもう一つの主要因は、最小侵襲手術の増加です。

外来手術の重要性が高まり、ASC(外来手術センター)の設立が増加していることが、グローバルな介入腫瘍学デバイス市場の成長を促進する主要な要因です。ASCにおける介入腫瘍学デバイスの採用は、実施が容易な低侵襲手術の需要増加を優先することで促進される可能性があります。ASCにおける介入腫瘍学の採用を促進する主な要因には、患者中心のケアと回復時間の短縮が含まれます。

介入腫瘍学デバイス市場における主要プレイヤー一覧

- Becton Dickinson and Company

- Boston Scientific Corporation

- Terumo Corporation

- Medtronic plc

- Merit Medical Systems

- Varian Medical Systems Inc.

- Eckert & Ziegler BEBIG AG

- AngioDynamics Inc.

- Sonablate Corp

- Trod Medical

- MedWaves Inc.

- Johnson & Johnson

- IceCure Medical Ltd

- Sanarus Technologies Inc.

- HealthTronics Inc.

- 2023年3月 蛍光ガイドによる外科および介入腫瘍学のための革新的なソリューションを開発する Bracco Group の子会社である SurgVision は、術中蛍光イメージングにおける Pafolacianine (CYTALUX、On Target Laboratories Inc.) との併用について、EXPLORER AIR® II の FDA 510(k) 認可を取得しました。

- 2023年3月 プネを拠点とするRuby Hall Clinic は、Bi-Plane Cath Lab という新しい、高度な医療用画像診断装置を導入し、発売を開始すると発表しました。プネで初めて導入されるこの装置は、神経疾患、癌、血管疾患、および関連分野における診断および介入手術に、新たなレベルのケアを提供します。

介入腫瘍学用医療機器市場のセグメント

癌の種類別(2021年~2033年

- 肝臓がん

- 肺がん

- 腎臓がん

- 前立腺がん

- その他のがん

製品種類別(2021年~2033年

- 切除装置

- 塞栓装置

- 補助装置

- 次世代装置

エンドユーザー別(2021年~2033年

- 病院

- 外来手術センター

- その他

地域別(2021年~2033年

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

グローバルなインターベンショナルオンコロジーデバイス市場規模の分析

- グローバルなインターベンショナルオンコロジーデバイス市場 概要

- がんの種類別

- 概要

- がんの種類金額別

- 肝臓がん

- 金額別

- 肺がん

- 金額別

- 腎臓がん

- 金額別

- 前立腺がん

- 金額別

- その他のがん

- 金額別

- 概要

- 製品タイプ別

- 概要

- 製品タイプ 金額別

- アブレーション装置

- 金額別

- 塞栓装置

- 金額別

- 補助装置

- 金額別

- 次世代装置

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー 金額別

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

• 日本語訳:世界のインターベンショナル・オンコロジー機器市場規模・シェア・動向分析レポート(2025-2033):肝がん、肺がん、腎がん、前立腺がん、その他

• レポートコード:SRSC54305DR ▷ お問い合わせ(見積依頼・ご注文・質問)