| • レポートコード:SRFS1563DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:金融 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

世界の保険第三者機関市場規模は、2024年に4,324億4,000万米ドルと評価され、2025年の4,683億3,000万米ドルから 2033年には8,863億1,000万米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は8.3%で推移すると予測されています。

TPA(Trird Party Administrator)とは、医療保険プランの請求、プラン設計、請求処理などの管理業務を行う事業者のことです。現在、TPAはさまざまな企業で活用されるようになり、その責任範囲も拡大しています。TPAは、健康保険産業、商業賠償責任保険、投資会社の業務など、さまざまな業務で構成されています。また、フォレンジック・アカウンティング、労災監査、緊急対応計画など、新たな分野への参入も決定しています。

レポート目次

医療保険産業における第三者管理者の利用、保険事業における業務効率化と透明性への要求の高まりが、保険第三者管理者市場の拡大を後押ししています。しかし、セキュリティやプライバシーに関する懸念や、保険第三者機関サービスに対する理解と認識を深める必要性から、市場の成長性は限定的です。対照的に、第三者管理者サービスにおける技術の進歩は、予測期間を通じて保険第三者管理者市場の拡大にいくつかの展望を与えると予想されます。

保険第三者機関市場の成長要因

保険金請求の複雑化

保険金請求の複雑化は、世界の保険第三者機関(TPA)市場の重要な促進要因です。保険契約がますます高度化し、特定のニーズに適合するようになるにつれて、保険金請求の処理と手続きはより複雑になります。TPAは、このような複雑な保険金請求をうまく管理するために必要な専門知識と専門サービスを提供します。

メディケア&メディケイド・サービスセンターによると、2022年のNHEは4.1%増の4.5兆米ドル、1人当たり13,493米ドルとなり、GDPの17.3%を占めます。さらに、メディケア支出は2022年に5.9%増の9,443億米ドルとなり、NHE全体の21%を占めます。メディケイド支出は2022年に9.6%増の8,057億米ドルとなり、NHE全体の18%を占めます。この増加は、医療保険請求の複雑化を反映しており、請求管理能力の強化が求められています。

さらに、ハリケーン、地震、山火事などの自然災害は、多くの複雑なクレームを発生させます。各クレームには物的損害、事業の中断、個人的損害など多数の要素が含まれるため、解決には広範な調査と協力的な取り組みが必要です。2023年の自然災害による世界の損害額は約2,500億米ドル(前年2,500億米ドル)、保険損害額は950億米ドル(前年1,250億米ドル)。全体的な損害額は5年平均と同じ。しかし、保険損害額は例年の1,050億米ドルをわずかに下回り、処理が必要なクレームの範囲と複雑さが浮き彫りになりました。

その結果、TPAはこうした難題を処理するのに必要な特別な経験を提供し、保険金請求が効率的かつ正確に処理されるようにしました。この傾向は、多くの分野で保険金請求が複雑化し、その量も増加していることを示すデータからも明らかです。TPAは、保険会社が複雑なクレームを管理し、顧客満足度を向上させ、規制コンプライアンスを維持するのに役立ちます。

市場の制約

データのプライバシーとセキュリティ

最新の技術は、保険分野における第三者機関(TPA)の重要な特徴です。このテクノロジーへの依存は、効率性、正確性、拡張性において大きな利点がある一方で、TPAの業務や成長に影響を与えかねない弱点や障害も存在します。TPAは、膨大なデータの処理、保険金請求処理の自動化、顧客サポートの提供など、高度な技術インフラに依存しています。このインフラに障害が生じると、業務に大幅な遅れが生じたり、重要なデータが失われたりする可能性があります。

IBMによると、2023年のデータ侵害の世界平均コストは445万米ドルで、3年間で15%増加しました。TPAも同じです。TPAは、氏名や社会保障番号など、さまざまな加入者データについて責任を負っています。サイバーセキュリティにおけるDIAの違反は、加入者の残高全体を簡単に消し去ることができます。また、インド保険情報局(IIB)がハッキングされ、そのデータの一部が漏洩した可能性があると、事情に詳しい2人の人物が語っています。IIBは複数の保険会社から取引データを収集しています。この事件は、TPAがサイバー攻撃に対して脆弱であること、そしてデータ漏洩が金銭的にも評判的にも深刻な影響を及ぼすことを明らかにしました。

しかし、個人情報保護規制当局は、健康保険データの流出により、2024年までにフランスの人口の半数近くに被害が及ぶ可能性があると警告しています。フランスのプライバシー監視機関によると、1月末にハッキングにより3300万人以上、つまり同国の人口のおよそ半分のデータが流出しました。フランス国立情報自由委員会(CNIL)は、健康保険会社には影響を受けた人々に知らせる直接の責任があると述べています。

さらに、企業がEUのGDPR(一般データ保護規則)で義務付けられているサイバーセキュリティ保護を実施していなかったことが判明したとします。その場合、最高2,000万ユーロまたは世界売上高の4%のいずれか高い方の罰金が課される可能性があります。

市場機会

技術の進歩

技術革新は、保険第三者機関(TPA)産業の将来を決定する上で重要です。最先端の技術を取り入れることで、TPAは業務を合理化し、効率を高め、保険会社や消費者により良いサービスを提供することができます。予測分析アルゴリズムは、過去のクレームデータを調査してパターンや傾向、リスク要因を見つけることができるため、TPAはより賢明な判断を下し、リソースをより適切に配分することができます。大手TPAのクロフォード・アンド・カンパニーは、クレーム件数の予測、クレームの重大性の分析、リソースの適切な配備に予測分析を活用しています。クロフォードはデータ主導の洞察を適用することで、クレーム管理の効率を高め、運営経費を削減しています。

さらに、ブロックチェーン技術は、機密性の高い保険データを保管するための安全で透明性の高いプラットフォームを提供し、データ侵害のリスクを低減し、利害関係者の信頼を高めます。B3iは2016年10月、保険産業におけるブロックチェーン技術のユースケースを創出するための市場活動(より具体的にはコンソーシアム)として設立されました。当時、ブロックチェーンは金融業界で最も話題になっていた技術でした。保険会社がこのトレンドに注目し、自社の業務への影響を検討するのは道理にかなっています。b3iの登場後、France Assureursはブロックチェーン技術の研究を開始しました。

地域分析

北米は世界の保険第三者管理市場の最も重要なシェアホルダーであり、予測期間中の年平均成長率は8.2%と推定されています。北米の需要を牽引しているのは、主に米国におけるTPAの需要の高さです。米国の第三者管理者市場は、集中的かつ断片的です。収益のボラティリティが低いことが、第三者機関の需要を促進する主な要因です。米国では可処分所得が増加し、自動車や住宅など保険に必要な資産を購入できるようになりました。その一方で、多くのプレーヤーが存在することによる競争の激化は、市場に悪影響を及ぼしています。

さらに、一人当たりの可処分所得が増加したことで、個人や家計は生命保険、医療保険、損害保険、傷害保険に高い保険料を支払うことで保障を充実させることができるようになりました。COVID-19のパンデミックは米国の保険産業にプラスの影響を与えました。保険会社は保険金請求の増加に伴い、第三者管 理者サービスに投資しています。IBIS Worldによると、2023年の第三者管理者と保険金請求アジャスターの市場規模は2.4%増。

また、マッキンゼー・アンド・カンパニーによると、世界的に慢性疾患の負担が増加しており、2020年までに心血管疾患、癌、糖尿病、呼吸器疾患が全死亡者の79%を占めるようになります。疾患別予測によると、2030年までにこの数字は84%に上昇する可能性があり、慢性疾患が世界の健康状態に及ぼす影響が拡大していることが浮き彫りになっています。2023年、米国では376件の気象・気候災害が発生し、被害総額は10億米ドルに迫る、あるいはそれを超えました。これら376件の被害総額は2兆6,600億米ドルを超えます。その結果、大災害による保険金請求の増加が保険TPAの市場拡大を後押ししています。

アジア太平洋地域の市場動向

アジア太平洋地域の予測期間中の年平均成長率は8.6%。中国が最大のシェアを占め、インドが最速のCAGRで成長する見込みです。この地域には莫大な潜在力と成長の余地があります。インド、中国、日本、韓国などの産業は、良好な経済状況、保険普及率の向上、保険セクターの効率性と透明性を向上させるための法改正などにより、保険TPA業界において大きな成長を遂げています。

欧州市場の動向

ヨーロッパは幅広いサービスを提供しています。EUの一般データ保護規則(GDPR)や保険流通指令(IDD)の導入などの規制改革により、ヨーロッパの保険市場は大きく変化しています。これらの要件は透明性、消費者保護、データプライバシーを優先するため、保険会社はコンプライアンスやリスク管理の経験を持つTPAに管理業務を委託するようになっています。

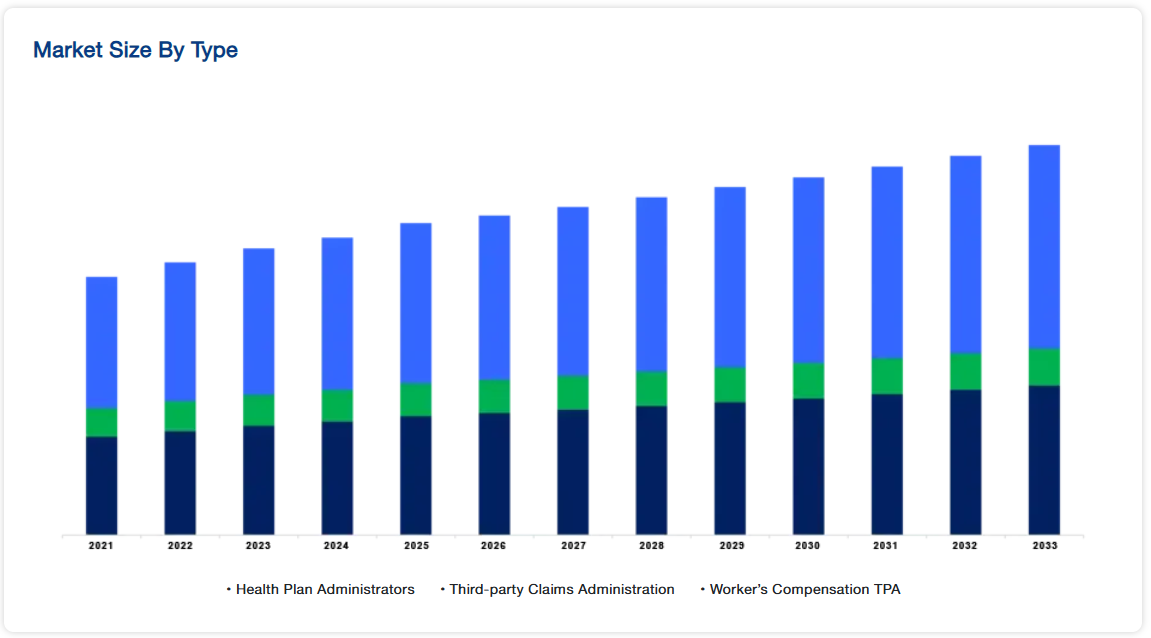

種類別分析

予測期間中は健康保険が市場を席巻 医療保険の領域では、TPAが仲介役となり、医療請求や保険契約の管理プロセスを合理化。この分野は、医療保険業務の円滑な機能確保に重要な役割を果たしています。また、保険金請求管理システムの改善も市場の成長を後押ししています。

保険種類別では、退職保険が第2位を占めています。退職保険は年金制度や年金に関連することが多く、TPAはこうした長期的な金融商品を管理する専門知識を有しています。TPAは、退職給付のシームレスな分配を保証します。リタイヤメント・プランニングは、リタイヤメント収入の目標、その目標を達成するために必要な行動や意思決定を管理します。

CGL保険に特化したTPAは、法的・経済的影響から企業を守るために重要な賠償請求の管理を支援します。企業賠償責任保険は、企業の業務、製品、または企業敷地内の怪我によって引き起こされる対人、対物、人身傷害をカバーする保険です。

サービス分析

市場はクレーム・マネジメント、ポリシー・マネジメント、コミッション・マネジメントに細分化されます。保険金請求管理は、保険金請求の処理、裁定、決済など、保険第三者機関(TPA)が提供する重要なサービスです。この部門では、保険金請求の受付、書類の確認、調査、支払い処理など、さまざまな業務を行います。紛争や不正行為、業務の非効率性を減らすため、クレーム管理を担当するTPAは保険会社や保険契約者と緊密に連携し、クレームが期限内に正確に解決されるよう努めます。効果的なクレーム・マネジメントを行うには、保険法、リスク評価、カスタマーサービスに関する知識が必要です。

保険契約管理とは、保険証券の発行から更新、解約に至るまで、保険契約のライフサイクル全般にわたる管理・維持のことです。保険契約管理サービスを提供するTPAは、保険会社に代わって保険契約の引受、発行、裏書、更新、解約を行います。このカテゴリーでは、保険データの入力、契約書類の作成、保険料の請求、契約者との通信などを行います。保険契約管理TPAは、法令遵守を維持し、保険契約の詳細を正確に収集し、保険会社と保険契約者にタイムリーな最新情報を提供します。効果的な保険契約管理は、正確な記録を保持し、リスクを管理し、保険業務を最適化するために不可欠です。

保険代理店、ブローカー、その他の仲介業者に支払われる手数料を処理するプロセスやシステムは、「手数料管理」と呼ばれています。保険TPAは、代理店やブローカーに支払うべき手数料の計算を、販売契約数、徴収保険料、保険契約条件など様々な要因に基づいて管理します。TPAは、手数料の正確な計算とタイムリーな支払いを保証します。ほとんどの場合、TPAは保険代理店やブローカーに代わって、この種の紛争を容易に解決するための仲介役を果たします。コミッションに関する代理店やブローカーの質問や懸念に対応し、コミッションの支払いプロセスを明確で透明性のあるものに維持し、コミッションに関する各問題や質問をサポートするために、コミッション・マネジメント・チームがあります。

アプリケーション分析

市場は用途別に医療、建設、不動産、ホスピタリティ、運輸、人材派遣にさらに細分化されます。医療TPAは、医療業界を顧客としています。医療TPAは、保険会社、雇用主主催の医療保険プラン、政府医療プログラムのために、医療保険の請求、給付、プロバイダー・ネットワークを管理します。医療TPAは、医療、歯科、眼科、処方薬などの総合的な医療サービスを提供します。医療提供者、保険会社、保険契約者と密接に協力し、タイムリーな請求処理、コスト抑制、質の高い医療提供を保証します。医療TPAは、刻々と変化する医療環境の中で、複雑な医療規制を乗り越え、医療費を抑制し、患者の予後を改善するために不可欠な存在です。

建設業界では、保険TPAを利用して、賠償責任、労災、財物、保証債など、さまざまな保険プログラムを管理しています。建設TPAは、建設会社、請負業者、下請業者の特定の要件に的を絞ったリスク管理、クレーム管理、コンプライアンス・サービスを提供します。これらのTPAは、労働災害、物的損害、建物の欠陥に対するクレームを管理し、リスクを軽減し、規制遵守を確保します。建設TPAは、建設プロジェクトの複雑な保険要件に対応し、負債を最小限に抑え、資産を保護することで、ダイナミックな産業環境におけるプロジェクトの遂行とビジネスの成功に集中できるよう組織を支援します。

企業規模の分析

市場は大企業と中小企業に細分化されています。TPAは大企業のニーズに合わせた様々なサービスを提供しています。これには、保険金請求処理、保険契約管理、引受サポート、顧客サービスなどが含まれます。大企業は、高度なリスク管理戦略を必要とする場合が多くあります。TPAは、リスク評価、軽減戦略、保険業界特有の規制要件への対応などの専門知識を提供することができます。TPAは、産業に関する専門知識、カスタマイズ・オプション、強固なサービス提供モデルで差別化を図り、効率的でコンプライアンスに準拠した保険管理ソリューションを求める大企業にとって極めて重要な存在となっています。

TPAは、基本的な保険契約管理、クレーム処理、カスタマー・サポートなど、中小企業特有のニーズや予算に合わせた簡素化された保険ソリューションを提供します。TPAは効率的なサービス提供のために技術を活用し、中小企業に保険契約管理や保険金請求追跡のためのオンライン・ポータルへのアクセスを提供しています。中小企業向けTPA市場は競争が激しく、手頃な価格、サービスの質、多様な産業の中小企業特有のニーズに対応する柔軟性に重点を置いています。

保険第三者機関市場の主要企業リスト

-

- Crawford & Company

- Sedgwick

- UMR

- Gallagher Bassett Services Inc.

- Corvel Corporation

- Helmsman Management Services LLC

- ESIS Inc.

- Maritain Health

- Healthscope Benefits

- Charles Taylor

- その他

最近の動向

- 2024年5月-セジウィック、保険金請求産業を変えるAI技術開発の次のフェーズを開始。

- 2024年5月- Maritain Healthの新しい包装ソリューション、Meritain Health OnPoint Solutionsは、会員を健康に関与させる真のニーズに応えるもの。

- 2024年1月– UnitedHealthcare社が、厳選された一連の健康プログラムへのアクセスを支援する新しいリソースを開始。

保険第三者機関の市場区分

種類別(2021年〜2033年)

- 医療保険プラン管理者

- 第三者請求管理

- 労災TPA

サービス別(2021-2033)

- クレーム管理

- 保険契約管理

- コミッション管理

企業規模別(2021-2033年)

- 大企業

- 中小企業

アプリケーション別(2021-2033)

- 医療

- 建設

- 不動産およびホスピタリティ

- 運輸

- 人材派遣

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

世界の保険第三者機関市場規模分析

- 世界の保険第三者機関市場紹介

- 種類別

- タイプ別

- 金額別種類

- 医療保険プラン管理者

- 金額別

- 第三者請求管理

- 金額別

- 労災TPA

- 金額別

- タイプ別

- サービス別

- サービス紹介

- 金額別サービス

- クレーム管理

- 金額別

- 保険契約管理

- 金額別

- コミッション・マネジメント

- 金額別

- サービス紹介

- 企業規模別

- 企業紹介

- 金額別企業規模

- 大企業

- 金額別

- 中小企業

- 金額別

- 企業紹介

- アプリケーション別

- 導入

- 金額別アプリケーション

- 医療

- 金額別

- 建設

- 金額別

- 不動産とホスピタリティ

- 金額別

- 運輸業

- 金額別

- 人材派遣

- 金額別

- 導入

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の保険第三者機関市場規模・シェア・動向分析レポート(2025-2033):医療保険プラン管理者、第三者請求管理者、労災TPA

• レポートコード:SRFS1563DR ▷ お問い合わせ(見積依頼・ご注文・質問)