| • レポートコード:SRAT1934DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

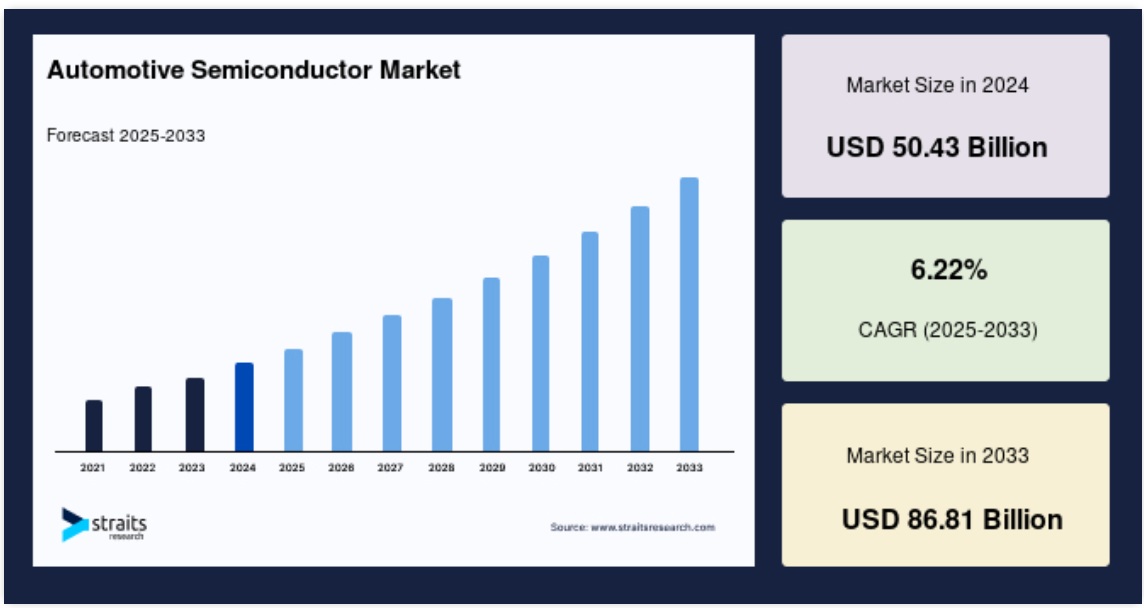

車載用半導体の世界市場規模は2024年に504.3億米ドルとなり、2025年には535.7億米ドル、2033年には868.1億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は6.22%です。

車載用半導体は、電源管理、安全システム、インフォテインメント、先進運転支援システム(ADAS)など、さまざまな機能を制御するために自動車に使用される電子部品です。これらの半導体は、極端な温度、振動、電磁干渉などの過酷な車載条件に耐えるように設計されています。これらの半導体は、効率的な燃料管理を可能にし、排出ガスを削減し、接続性と自動化を強化することで、現代の自動車において重要な役割を果たしています。電気自動車や自律走行車の台頭により、高性能車載用半導体の需要は増加の一途をたどっており、チップ設計と集積化における技術革新の原動力となっています。

レポート目次

自動車用半導体の世界市場成長の主な原動力は、先進運転支援システム(ADAS)、電気自動車(EV)、自律走行技術に対する需要の増加であり、これらの技術は、安全性、エネルギー効率、自動化を強化するために高性能半導体を必要とします。さらに、インターネットアクセス、スマートセンサー、インフォテインメントシステムを備えたコネクテッドカーへのシフトが、半導体需要をさらに押し上げています。電源管理、バッテリー管理、充電ソリューションによって駆動される電気自動車の急速な普及も、市場成長を促進する上で重要な役割を果たしています。

独自の市場動向

自動車の電動化の進展

メーカーが従来型の内燃機関から電気自動車に移行するにつれ、高度なパワーエレクトロニクス、バッテリー管理システム、効率的な充電ソリューションに対する需要が高まっています。この傾向は、持続可能性、二酸化炭素排出量の削減、エネルギー効率を推進する政府の政策によって支えられています。EVの普及に伴い、電力制御、エネルギー貯蔵、性能最適化の強化に半導体が必要とされ、自動車分野の電動化がさらに加速しています。

- 2024年10月、STマイクロエレクトロニクスは第4世代のSTPOWERシリコンカーバイド(SiC)MOSFET技術を発表し、電力効率、密度、堅牢性における新たな基準を打ち立てました。電気自動車(EV)パワートレインのトラクション・インバータ向けに最適化されたこの新技術は、自動車および産業市場の両方に対応しています。STマイクロエレクトロニクスは、2027年までSiC技術のさらなる進化を計画しています。

この技術革新は、EVトラクション・インバータ・プラットフォームを強化し、EV市場の成長をサポートするとともに、より手頃な価格の電気自動車を提供するという課題に対処するためのものです。

自律走行システムの台頭

自律走行技術は、AI、センサーフュージョン、リアルタイム意思決定システムからの膨大なデータを処理するために高性能半導体に大きく依存しています。これらの半導体は、カメラ、レーダー、LiDARなどの複数のセンサーからの入力を統合し、車両が複雑な環境を安全にナビゲートできるようにします。効率的なデータ処理は、瞬時の意思決定に不可欠であり、自律システムの正確性、信頼性、シームレスな動作を保証します。

- 例えば、2023年、NVIDIAは、レベル4およびレベル5の自律走行車に電力を供給するために設計された最先端のソリューションであるDrive Orinプラットフォームを発表しました。卓越したコンピューティング能力を持つDrive Orinは、AI主導の意思決定のための高速データ処理を実現し、人間の介入なしに完全な自律走行を可能にします。

この画期的な技術は、リアルタイムのナビゲーション、安全性、運用効率に必要な堅牢な処理能力を提供することで、自動運転技術の進化をサポートします。

車載半導体市場の成長要因

ADASと自律走行車の進歩

先進運転支援システム(ADAS)の採用拡大により、LiDAR、レーダー、AI対応プロセッサなどの主要技術の需要が急増しています。これらのコンポーネントは、リアルタイムのデータ処理とセンサー・フュージョンを提供することで、車両の安全性と自動化を強化するために不可欠です。Teslaの完全自動運転(FSD)システムはこのシフトを象徴しており、自律走行ナビゲーションなどの機能を実現するためにAIアルゴリズムと半導体技術に大きく依存しています。自動車メーカーがADASとFSDをますます採用するにつれて、洗練された半導体の需要は加速しており、市場成長を後押ししています。

- 2024年12月、株式会社デンソーとオンセミは、自律走行(AD)および先進運転支援システム(ADAS)の強化に向けた長期的な協力関係の拡大を発表しました。両社は、将来の自動車の進歩に向けてこのパートナーシップをさらに強化することを目指しています。

スマート機能に対する消費者の需要の高まり

消費者は、安全性、接続性、インフォテインメント・システムを強化したよりスマートな自動車を求めるようになっており、これが先進半導体ソリューションの需要を促進しています。最近の自動車は、リアルタイムナビゲーション、音声認識、自律運転支援、モバイル機器とのシームレスな接続などの機能を統合しています。これらのシステムには、膨大な量のデータを効率的に処理できる高性能チップが必要です。

このような期待に応えるため、自動車メーカーは、より高速で信頼性が高く、エネルギー効率の高いソリューションを提供する革新的な半導体技術に依存し、インテリジェントカーの未来を形成しています。

- 2024年1月、完全に統合されたデジタルメディア製品の世界的リーダーであり、高度に革新的なワンストップ・ショップ・プロバイダーであるCinemoは、車載デジタルメディア体験を次のレベルに引き上げる、同社の中核製品群を構築し、さらに充実させ続ける一連の新しい車載インフォテインメント・イノベーションを発表しました。

市場の制約

半導体不足

世界の半導体サプライチェーンは、貿易摩擦や政情不安などの地政学的緊張や、主要地域における生産制約により、大きな混乱に見舞われています。これらの課題は、特に自動車生産に必要な重要半導体部品の不足につながっています。

その結果、自動車メーカーは半導体の入手が予測できなくなり、自動車製造の遅れに直面しています。半導体の需要増と限られた生産能力の組み合わせは、サプライチェーンのボトルネックを悪化させ、自動車産業全体の生産高とスケジュールに影響を与えます。

市場機会

EV充電インフラの成長

EV充電インフラの拡大は、半導体メーカーに大きなビジネスチャンスをもたらします。電気自動車の需要が高まるにつれ、効率的で信頼性の高い充電ソリューションの必要性が高まっています。半導体部品は、電力管理、エネルギー変換、急速充電技術において極めて重要です。そのため、充電ステーション、バッテリー管理システム、パワーエレクトロニクス用のチップを供給するメーカーが増えています。

- 例えば、ABBは2023年、最大360kWの出力が可能なハイパワーEV充電器Terra 360を発表しました。この充電器には、エネルギー変換を最適化し、電力損失を最小限に抑える先進的な半導体部品が組み込まれており、電気自動車の充電効率を高めています。

EVインフラの普及に向けたこのシフトは、半導体の成長市場を生み出し、自動車およびエネルギー分野の技術革新と需要を促進します。

地域別インサイト

北米は、先進運転支援システム(ADAS)、電気自動車(EV)、車載接続ソリューションの広範な採用により、自動車用半導体の世界市場で最大のシェアを占めています。米国は、好調な自動車産業、半導体技術への大規模な研究開発投資、自律走行車への注目の高まりなどの恩恵を受け、この地域をリードしています。

さらに、カナダはEVの普及を促進する政府の優遇策を通じて市場拡大に貢献し、メキシコはコスト効率の高い自動車製造拠点によって産業を強化しています。排ガス規制の強化と完全自律走行車へのシフトは、市場の成長をさらに加速させます。しかし、継続するサプライチェーンの混乱と地政学的不確実性は、半導体の入手可能性と生産に課題をもたらします。

アジア太平洋(APAC)市場の成長

アジア太平洋地域は、EV技術とADAS採用の急速な進歩に後押しされ、世界の自動車用半導体市場で最も速い成長を遂げています。中国、日本、韓国などの国々が、強力な政府政策、財政的インセンティブ、広範なEVインフラ整備に支えられて牽引しています。特に中国は、巨大な自動車製造基盤と、海外サプライヤーへの依存を減らすための積極的な国内半導体生産の推進により、市場を支配しています。

米国市場の成長

北米の自動車用半導体市場は、EV、ADAS、インフォテインメント技術の急速な普及によって米国が牽引。TeslaやGeneral Motorsなどの大手企業と、EV製造を支援する政府の政策が需要を加速しています。自律走行車への研究開発投資が成長をさらに後押しし、シリコンバレーは自動車用電子機器のイノベーションの拠点として台頭しています。

中国市場の成長

中国の自動車用半導体市場は、電気自動車(EV)の生産と普及におけるリーダーシップに後押しされ、アジア太平洋地域を支配しています。BYDや吉利汽車などの国内ブランドは、インフォテインメントやパワートレイン・システム向けに先進的な半導体ソリューションを統合しています。堅牢なEVインフラとサプライチェーンを持つ中国は、外国からの輸入への依存を減らすため、半導体製造の自給自足に向けて急速に前進しています。

インド市場の成長

インドの自動車用半導体市場は、EVの導入とスマートモビリティ・ソリューションへの注力の高まりによって急成長しています。FAME II (Faster Adoption and Manufacturing of Hybrid and Electric Vehicles)計画のようなイニシアチブがEVの生産と需要を後押ししています。自動車メーカーは、テレマティクス、安全システム、車両電化に半導体を組み込んでおり、インドがよりコネクテッドで持続可能な自動車へと移行していることを反映しています。

韓国市場の成長

韓国は重要な市場であり、産業大手のSamsungとHyundaiがEVと自律走行車への半導体統合を推進しています。強力な電子機器製造基盤を持つ韓国は、最先端のADAS、インフォテインメント、電源管理ソリューションを開発しています。自律走行車技術と5Gコネクティビティに注力する韓国は、世界の自動車半導体産業における役割をさらに強化しています。

ブラジル市場の成長

ブラジルは、EVインフラの拡大と政府の補助金が需要を刺激し、南米における重要なプレーヤーとして台頭しています。現地の自動車メーカーは、自動車の電動化と安全システムのために先進的な半導体ソリューションを統合しています。半導体のサプライチェーンが拡大する中、ブラジルは自動車技術と持続可能な輸送ソリューションの地域リーダーとしての地位を確立しつつあります。

アラブ首長国連邦(UAE)市場の成長

アラブ首長国連邦(UAE)は、スマートモビリティと自律走行モビリティへの投資を活用し、中東地域のリーダーになりつつあります。ドバイの自律走行タクシーや電気バスの導入といった象徴的なプロジェクトは、最先端の半導体ソリューションの統合に注力していることを裏付けています。持続可能でスマートなモビリティに対する政府の資金援助がこの成長を支えています。

オーストラリア市場の成長

オーストラリアは、持続可能な輸送とEVインフラに焦点を当て、自動車用半導体市場で前進しています。自動車メーカーは、ADAS、バッテリー管理、パワートレイン効率化のための半導体の採用を増やしています。クリーンエネルギー・モビリティ・ソリューションへの投資が拡大しているオーストラリアは、エコフレンドリーな自動車技術における将来のリーダーとしての位置付けも確立しつつあります。

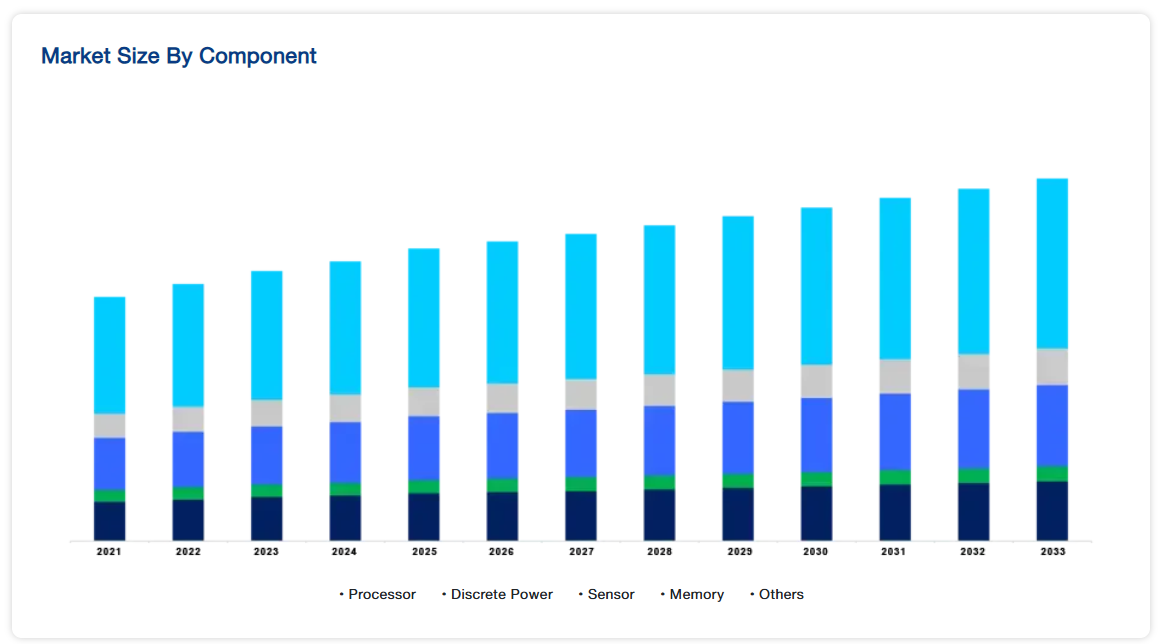

コンポーネントの洞察

プロセッサーは、自律走行、ADAS、V2X(Vehicle-to-Everything)通信などの先進技術を可能にする、最新の自動車システムのバックボーンであるため、このセグメントを支配しています。これらのチップは、複雑な計算、AI主導のデータ分析、リアルタイムの意思決定を処理します。電気自動車(EV)のバッテリー管理およびインフォテインメントシステム用プロセッサの統合が進むにつれ、自動車メーカーが消費者の期待や規制基準を満たすために高性能、高効率、高信頼性の半導体ソリューションを優先するため、プロセッサの優位性はさらに強固なものになっています。

自動車種類の洞察

乗用車は、アダプティブ・クルーズ・コントロール、レーンキーピング・アシスタンス、プレミアム・インフォテインメント・システムなどの先進機能が広く採用されているため、支配的なセグメントです。消費者は、よりスマートでコネクテッドな自動車をますます求めるようになっており、半導体集積度の向上を促進しています。さらに、電気乗用車の人気の高まりは、電源管理、安全性、コネクティビティシステムにおける高度な半導体の必要性をさらに高めています。自動車メーカーは、技術を通じて乗客の体験を向上させることに重点を置いているため、このサブセグメントは商用車よりも明らかに有利です。

アプリケーションの洞察

テレマティクスとインフォテインメント・システムは、リアルタイムのナビゲーション、緊急時支援、エンターテインメント機能をシームレスな体験に統合するため、アプリケーション・セグメントを支配しています。コネクテッドカーの増加傾向はこの需要を高めており、これらのシステムはデータ集約的なオペレーションを効率的に管理するために洗練された半導体を必要とするからです。消費者がますます車内接続を優先するようになるにつれ、自動車メーカーは音声認識、ストリーミングサービス、スマートフォン統合を可能にする高度なチップを組み込み、テレマティクスとインフォテインメントを世界の自動車半導体市場の極めて重要なアプリケーションにしています。

推進タイプの洞察

電気自動車(EV)は、電力管理、バッテリー効率、充電機能などの重要な機能を半導体に依存しているため、推進タイプのセグメントを支配しています。世界各国の政府や自動車メーカーがEVの導入に乗り出す中、パワーエレクトロニクスやバッテリー管理システムの半導体需要が急増しています。先進的なチップは、最適なエネルギー変換、放熱、急速充電を実現し、航続距離や性能に関する消費者の懸念に対応するため、半導体はEV市場の成長と発展に欠かせないものとなっています。

各社の市場シェア

市場の主要プレーヤーは、技術的進歩、戦略的拡大、提携を活用して市場での存在感を高めています。新興企業は、スマート・チケッティング、自律走行技術、電気自動車(EV)統合などの革新的ソリューションを導入することで貢献しつつあります。

SiliconAuto:世界の自動車用半導体市場における新興プレーヤー

SiliconAutoはStellantisとFoxconnによって設立された合弁会社で、両社の強みと専門知識を結集して自動車産業向けの最先端半導体ソリューションを開発しています。同社は、2026年から次世代の自動車プラットフォームに特化した先進的なチップを開発・供給することを目指しています。

最近の動き

- 2023年6月、Stellantis N.V.とHon Hai Technology Group(以下「Foxconn」)は、折半出資による合弁会社SiliconAuto(自動車産業向け最先端半導体の設計・販売会社)の設立を発表しました。SiliconAutoの製品は、Stellantis、Foxconn、およびその他の顧客の将来の半導体ニーズをサポートします。

車載半導体市場の主要企業一覧

-

- NXP Semiconductors

- Infineon Technologies

- Texas Instruments

- STMicroelectronics

- ON Semiconductor

- Renesas Electronics

- Qualcomm

- Analog Devices

- Microchip Technology

- Marvell Technology

最近の動向

- 2025年1月– Hyundai Motor Groupは、スマートモビリティソリューションにおけるAI技術を推進するため、NVIDIAとの戦略的パートナーシップを発表。この提携は、AIを統合することで、ソフトウェア定義の車両、ロボット、および事業運営を強化することを目的としています。現代自動車は、エヌビディアのアクセラレーテッド・コンピューティングとAIエンタープライズ・ソフトウェアをデータ管理とAIモデルのトレーニングに活用する予定。

- 2024年5月-インフィニオンテクノロジーズは、AIサーバー電源の電力密度と効率を再定義するCoolSiC MOSFET 400 Vファミリーを発表。AIサーバのAC/DCステージ用に設計された新しいMOSFETは、超低伝導損失とスイッチング損失を実現し、99.5%の効率と100W/in³を超える電力密度を達成します。このデバイスは、太陽光発電、エネルギー貯蔵、産業アプリケーションにも対応しています。

アナリストの見解

アナリストの見解によると、世界市場は大きく拡大する態勢にあり、今後10年間は力強い成長が見込まれます。都市化、EVの進歩、自律走行技術、持続可能な輸送の推進が車載用半導体の需要を促進するでしょう。このトレンドを活用するため、企業は電気ドライブトレイン、ADAS、車載インフォテインメント・システムに対応する革新的ソリューションの開発に注力すべきです。

しかし、高い投資コスト、サプライチェーンの制約、先進半導体を多様な車両プラットフォームに統合する複雑さなどの課題に対処する必要があります。企業は、戦略的パートナーシップ、研究開発、生産におけるスケーラビリティを優先し、増大する需要に対応する必要があります。

さらに、政府や都市がスマートインフラや電動モビリティに投資する中、半導体サプライヤーは、自律走行システムやマルチモーダル輸送ソリューションへのシフトに自社の製品を合わせるべきです。このような積極的なアプローチが長期的な市場リーダーシップを確保する鍵になります。

車載半導体市場セグメント

コンポーネント別 (2021-2033)

- プロセッサ

- ディスクリート・パワー

- センサー

- メモリ

- その他

車種別(2021年〜2033年)

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

アプリケーション別(2021-2033)

- シャシー

- パワートレイン

- 安全性

- テレマティクス&インフォテインメント

- ボディ電子

推進力タイプ別(2021~2033年)

- 内燃エンジン

- 電気

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

車載用半導体の世界市場規模分析

- 車載半導体の世界市場紹介

- コンポーネント別

- コンポーネント別

- 金額別コンポーネント

- プロセッサー

- 金額別

- ディスクリートパワー

- 金額別

- センサー

- 金額別

- メモリ

- 金額別

- その他

- 金額別

- コンポーネント別

- 車種別

- 車種紹介

- 金額別車両種類

- 乗用車

- 金額別

- 小型商用車(LCV)

- 金額別

- 大型商用車(HCV)

- 金額別

- 車種紹介

- 用途別

- 導入

- 金額別アプリケーション

- シャシー

- 金額別

- パワートレイン

- 金額別

- 安全性

- 金額別

- テレマティクス&インフォテインメント

- 金額別

- ボディ電子

- 金額別

- 導入

- 推進タイプ別

- 推進力タイプ

- 推進力の種類:金額別

- 内燃エンジン

- 金額別

- 電気式

- 金額別

- 推進力タイプ

北米市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラテンアメリカ市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の車載用半導体市場規模・シェア・動向分析レポート(2025-2033):プロセッサ、ディスクリートパワー、センサ、メモリ、その他

• レポートコード:SRAT1934DR ▷ お問い合わせ(見積依頼・ご注文・質問)